一,、債券市場展望:監(jiān)管收緊可能只是開始

周一債市交投一般,早盤收益率上行,,午后受國債期貨帶動小幅下行0.5BP,,之后再次反彈,。國債期貨全天高開低走,港交所國債期貨上市首日成交清單,,全天收跌,。后期我們關(guān)注:

(一)流動性整體水平維持寬松,但收益率仍然上行

周一,,央行發(fā)布公告稱,,受地方債發(fā)行繳款等因素影響,銀行體系流動性總量有所下降但仍處于較高水平,,當(dāng)天不開展公開市場操作,。截至今日,央行已連續(xù)十一日暫停公開市場操作,,累計凈回籠資金4300億元,。全天資金面保持寬松水平,但是收益率仍然小幅上行,。4月以來資金面整體較為寬松的環(huán)境下,,收益率仍在小幅上行,說明市場做多信心仍有不足。

第一,,信心不足反映的是對于后期資金面的擔(dān)憂,。跨過三月季末時點,,銀行開始進(jìn)一步降低備付水平,,但是央行持續(xù)在公開市場回收流動性,考慮到央行不會主動開展正回購或發(fā)行央票回收流動性,,因此未來央行回收流動性的速度將取決于公開市場到期的速度,,近期逆回購每日到期量較小,在前期流動性總量水平較為寬松的環(huán)境下,,央行回收流動性的速度慢,,但是本月13日和18日分別有2170億元和2345億元MLF到期,屆時央行可能會加快流動性回收速度,,機(jī)構(gòu)對于未來流動性的判斷保持謹(jǐn)慎,,做多動力不足。

第二,,央行維持中性偏緊的貨幣政策,,資金中樞抬升,限制利率下行空間,。近期監(jiān)管去杠桿,、嚴(yán)控債市風(fēng)險、規(guī)范同業(yè)業(yè)務(wù)的文件陸續(xù)出臺,,說明政府對于控制同業(yè)鏈條持續(xù)擴(kuò)張的態(tài)度依然堅決,,整體偏緊的流動性環(huán)境將持續(xù),未來央行可能繼續(xù)上調(diào)公開市場操作利率,,資金成本中樞將繼續(xù)抬升,,目前10年國開收益率基本維持在第一次上調(diào)公開市場操作利率時的水平,收益率底部初步形成,。

第三,,美國國債收益率維持2.3%底部,對國內(nèi)債券市場形成牽制,。周二美聯(lián)儲官員表示美聯(lián)儲共識預(yù)期是縮表的可能時間是2017年,。盡管今年以來,海外市場對美聯(lián)儲加息的反應(yīng)較為平淡,,收益率并沒有跟隨上行,,但是基本形成2.3%的底部水平,收益率多次向下均為突破2.3%,。如果年內(nèi)美聯(lián)儲再加息1-2次,,同時開始縮表操作,,美債將面臨更大沖擊,牽制國內(nèi)債券市場,。

(二)監(jiān)管收緊只是開始,,警惕更全面的協(xié)同監(jiān)管政策落地

近期各監(jiān)管部門政策落地速度加快,對于過去兩年內(nèi)快速膨脹的同業(yè)鏈條及其資產(chǎn)端高速增長的債券投資從嚴(yán)監(jiān)管的態(tài)度明確,,未來杠桿操作,、同業(yè)擴(kuò)張、監(jiān)管套利等行為將受到約束,。如果說此前MPA考核是宏觀審慎監(jiān)管的大框架,,那么未來直接針對同業(yè)鏈條的監(jiān)管政策將逐步落地,這些政策對于債券市場的影響會更加直接和嚴(yán)肅:

第一,,據(jù)媒體報道,,銀監(jiān)會發(fā)布《關(guān)于銀行業(yè)風(fēng)險防控工作的指導(dǎo)意見》(銀監(jiān)發(fā)[2017]6號,以下簡稱《意見》),,重點強(qiáng)調(diào)對于信用風(fēng)險管控,、流動性風(fēng)險治理體系的加強(qiáng)和完善;在業(yè)務(wù)類型中強(qiáng)化對于債券投資業(yè)務(wù)、同業(yè)業(yè)務(wù),、理財業(yè)務(wù)及代銷業(yè)務(wù)的管理;在資產(chǎn)端強(qiáng)調(diào)房地產(chǎn)領(lǐng)域風(fēng)險,、地方政府債務(wù)風(fēng)險,、互聯(lián)網(wǎng)金融風(fēng)險的治理,。

針對流動性風(fēng)險治理體系,《意見》要求加強(qiáng)重點機(jī)構(gòu)管控,,要求各級機(jī)構(gòu)鎖定資金來源與運(yùn)用明顯錯配,、批發(fā)性融資占比高的銀行業(yè)金融機(jī)構(gòu),督促同業(yè)存單增速較快,、同業(yè)存單占同業(yè)負(fù)債比例較高的銀行,,合理控制同業(yè)存單等同業(yè)融資規(guī)模。

針對債券投資業(yè)務(wù),,《意見》要求健全債券交易內(nèi)控制度,,堅持“穿透管理”和“實質(zhì)重于形式”的原則,將債券投資納入統(tǒng)一授信;強(qiáng)化債券業(yè)務(wù)集中管理機(jī)制,,將銀行直接投資債券以及通過特殊目的載體,、表外理財?shù)确绞介_展的債券投資納入統(tǒng)一監(jiān)測范圍加強(qiáng)債券業(yè)務(wù)風(fēng)險監(jiān)測防控;嚴(yán)格控制投資杠桿,明確委外投資限額,、單一受托人受托資產(chǎn)比例等要求,,嚴(yán)格控制交易杠桿比率,不得違規(guī)放大投資杠桿,。

針對同業(yè)業(yè)務(wù),,《意見》要求控制業(yè)務(wù)增量;做實穿透管理,,新開展的同業(yè)投資業(yè)務(wù)不得進(jìn)行多層嵌套,要根據(jù)基礎(chǔ)資產(chǎn)性質(zhì),,準(zhǔn)確計量風(fēng)險,,足額計提資本和撥備;消化存量風(fēng)險,對風(fēng)險高的同業(yè)投資業(yè)務(wù),,要制定應(yīng)對策略和退出時間表,。

針對理財和代銷業(yè)務(wù),《意見》要求加強(qiáng)銀行理財業(yè)務(wù)風(fēng)險管控,,繼續(xù)強(qiáng)調(diào)“單獨管理,、單獨建賬、單獨核算”的三單原則;規(guī)范銀行理財產(chǎn)品設(shè)計嚴(yán)控嵌套投資,,強(qiáng)化穿透管理,,嚴(yán)格控制杠桿,防范資金在金融體系內(nèi)自我循環(huán),,不得使用自有資金購買本行發(fā)行的理財產(chǎn)品;審慎開展代銷業(yè)務(wù),。

《意見》的出臺直接針對過去2年銀行在負(fù)債端通過同業(yè)理財、同業(yè)存單主動擴(kuò)張,,在資產(chǎn)端通過委外產(chǎn)品或自行投資的方式進(jìn)入債券市場,,并加杠桿做高收益的業(yè)務(wù)模式進(jìn)行監(jiān)管。在負(fù)債端,,對于同業(yè)存單發(fā)行速度快,、占比高的銀行將有更嚴(yán)格的單獨監(jiān)控,對于表外理財業(yè)務(wù)則將進(jìn)一步強(qiáng)化穿透管理;在資產(chǎn)端,,對于銀行投資債券的杠桿限制和通過委外投資的穿透監(jiān)管更加明確,,未來銀行通過多層特殊目的載體規(guī)避監(jiān)管的空間收縮,資產(chǎn)端監(jiān)管套利和杠桿套利空間被迅速擠壓,。

第二,,據(jù)媒體報道,近期銀監(jiān)會下發(fā)《關(guān)于開展銀行業(yè)“違法,、違規(guī),、違章”行為專項治理工作的通知》,要求整體銀行業(yè)進(jìn)行自查,,各級監(jiān)管進(jìn)行抽查,,具自查和抽查內(nèi)容則是針對銀行同業(yè)業(yè)務(wù)和理財業(yè)務(wù),并要求銀行報送檢查報告及處罰結(jié)果,。檢查重點包括銀行同業(yè)投資和理財投資非標(biāo)資產(chǎn)是否嚴(yán)格比照自營貸款管理,,對底層基礎(chǔ)資產(chǎn)的投前調(diào)查是否盡職,投后管理是否到位,,資金是否違規(guī)投向房地產(chǎn)以及國家法律,、政策規(guī)定的限制性行業(yè)和領(lǐng)域;同業(yè)投資和理財投資業(yè)務(wù)是否接受和提供第三方擔(dān)保及“兜底”承諾,,違規(guī)簽訂“抽屜協(xié)議”“陰陽合同”等;是否嚴(yán)格執(zhí)行風(fēng)險隔離制度,是否通過發(fā)放自營貸款承接存在償還風(fēng)險的同業(yè)投資和理財投資業(yè)務(wù);本行信貸資金是否違規(guī)為理財產(chǎn)品提供融資和擔(dān)保;是否違規(guī)通過本行理財資金直接或間接對接本行信貸資產(chǎn)收益權(quán);理財資金是否違規(guī)用于本行自營業(yè)務(wù)等,。由此可見,,本輪專項整治工作同樣是針對過去兩年快速發(fā)展的同業(yè)鏈條,體現(xiàn)監(jiān)管的決心和未來進(jìn)一步規(guī)范的方向,,銀行同業(yè)業(yè)務(wù)必將受其影響,。

第三,據(jù)媒體報道,,近期銀監(jiān)會下發(fā)了《關(guān)于開展銀行業(yè)“監(jiān)管套利,、空轉(zhuǎn)套利、關(guān)聯(lián)套利”專項治理工作的通知》,,對過去銀行通過同業(yè)鏈條進(jìn)行業(yè)務(wù)擴(kuò)張,,通過違反監(jiān)管制度或監(jiān)管指標(biāo)要求來獲取收益的套利行為、通過多種業(yè)務(wù)使資金在金融體系內(nèi)流轉(zhuǎn)而未流向?qū)嶓w經(jīng)濟(jì)或通過拉長融資鏈條后再流向?qū)嶓w經(jīng)濟(jì)來獲取收益的套利行為,、通過利用所掌握的關(guān)聯(lián)方或附屬機(jī)構(gòu)資源,,通過設(shè)計交易結(jié)構(gòu)、模糊關(guān)聯(lián)關(guān)系和交易背景等形式,,規(guī)避監(jiān)管獲取利益的套利行為進(jìn)行專項治理,。

具體來看,針對監(jiān)管套利,,重點梳理了規(guī)避信用風(fēng)險指標(biāo),、規(guī)避資本充足指標(biāo)、規(guī)避流動性風(fēng)險指標(biāo),、規(guī)避其他類指標(biāo)的規(guī)避監(jiān)管指標(biāo)的違規(guī)套利行為,,以及其他規(guī)避監(jiān)管政策的違規(guī)套利行為;針對空轉(zhuǎn)套利,,重點梳理了信貸空轉(zhuǎn),、票據(jù)空轉(zhuǎn)、理財空轉(zhuǎn),、同業(yè)空轉(zhuǎn)的套利行為;針對關(guān)聯(lián)套利,,重點梳理了違規(guī)向關(guān)聯(lián)方授信、轉(zhuǎn)移資產(chǎn)或提供其他服務(wù),、違反或規(guī)避并表管理規(guī)定的操作,。

值得注意的是,《通知》要求對于同業(yè)融入資金余額占占比負(fù)債總額超過三分之一的情況進(jìn)行梳理,,此處并不只是“同業(yè)負(fù)債”,,而是來源于同業(yè)的融入資金,因此同業(yè)存單也應(yīng)包含在內(nèi),。針對同業(yè)空轉(zhuǎn),,則將同業(yè)資金對接理財,、資管產(chǎn)品,放大杠桿賺取利差的現(xiàn)象;同業(yè)投資充當(dāng)他行資金管理“通道”的情況;發(fā)行同業(yè)存單對接同業(yè)理財,、委外,、債券投資的情況均納入違規(guī)套利行為,監(jiān)管力度之大可見一般,。

整體來看,,今年勢必成為銀行體系的監(jiān)管大年,過去兩年內(nèi)快速發(fā)展的同業(yè)鏈條將面臨非常嚴(yán)格的監(jiān)管,,無論是在負(fù)債端還是資產(chǎn)端都將出臺針對性的監(jiān)管要求,,且直接通過行政化的監(jiān)管方式進(jìn)行管理。具體來看,,一是負(fù)債端同業(yè)存單的發(fā)行將受到更嚴(yán)格的管理,,未來發(fā)行規(guī)模將被動下降;二是委外投資的資產(chǎn)端將嚴(yán)格穿透管理,表外理財?shù)馁Y產(chǎn)端將進(jìn)一步“表內(nèi)化”管理;三是通過資管產(chǎn)品的多層嵌套延長同業(yè)鏈條,,進(jìn)行監(jiān)管套利的行為將受到嚴(yán)格限制;四是債券投資的杠桿操作將受到嚴(yán)格管理,。

監(jiān)管的嚴(yán)格執(zhí)行將使得銀行被動去杠桿的速度加快,未來會有更多的銀行出于監(jiān)管壓力收縮同業(yè)鏈條,,資產(chǎn)端也將同步收縮,,帶來債券市場的拋壓。從我們的調(diào)研中可以發(fā)現(xiàn),,近期銀行委外產(chǎn)品已經(jīng)出現(xiàn)收縮趨勢,,未來收縮速度將進(jìn)一步加快,對于債券市場而言,,監(jiān)管利空可能才剛開始,,“利空出盡”遠(yuǎn)未到來。

(三)高頻數(shù)據(jù)跟蹤:基本面表現(xiàn)平穩(wěn)

工業(yè)方面,,鋼價繼續(xù)小幅回落,,鍋爐開工率上漲趨緩。上周Myspic綜合鋼價指數(shù)收129.88,,較前一周下降2.1%,。根據(jù)中國鋼市情緒指數(shù),螺紋鋼,、工業(yè)現(xiàn)在等品種情緒指數(shù)均低于榮枯線,,商家補(bǔ)庫存謹(jǐn)慎,市場需求仍不明顯,,未來短期內(nèi)鋼價走勢或繼續(xù)疲弱,。中國鐵礦石價格指數(shù)收較前一周下降5.3%至279.61,同比增長47.8%,。國產(chǎn)鐵礦石價格較前一周下降3.4%到662.43元/噸,,同比增長35.7%;進(jìn)口鐵礦石下跌速度較快,,較上一周下降5.7%至76.65美元/噸,同比增長43.1%,。前期鐵礦石上漲源于中國鋼廠的需求增加疊加全球鐵礦石供應(yīng)增速低于預(yù)期,,澳大利亞、巴西產(chǎn)能大增,,并將持續(xù)增產(chǎn),,或造成供過于。同時,,國內(nèi)鋼鐵的需求放緩將會推動鐵礦石價格繼續(xù)下行,。鍋爐開工率從1月中旬以來持續(xù)上升,上周鍋爐開工率較前一周增長0.35%,,但同比下降1%,。

環(huán)渤海動力煤價格指數(shù)小幅回落,6大發(fā)電集團(tuán)發(fā)電煤耗量或?qū)⒊制?。上周環(huán)渤海動力煤價格指數(shù)較前一周下降0.2%至604元/噸,,同比上升55.3%。長期預(yù)計煤價仍持續(xù)高位,,考慮到總體供給收縮以及環(huán)保壓力,,煤價仍將有小幅上行壓力。不過,,伴隨著煤礦復(fù)產(chǎn)勢頭強(qiáng)勁,,電廠耗煤下降,下游采購積極性減弱,,4月煤炭有下行壓力,。6大發(fā)電集團(tuán)日均耗煤量下降1.7%至64.05萬噸,同比上漲10.1%,,3月日均耗煤量在65.4萬噸,,同比上漲18.4%??紤]季節(jié)性,,預(yù)計4月日均煤耗量將回落。

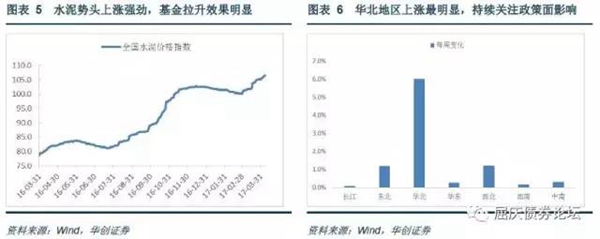

全國水泥價格繼續(xù)保持上漲趨勢,華北地區(qū)水泥價格走強(qiáng),。上周全國水泥價格指數(shù)上漲1.34%至106.57,,同比上漲36%,其中上周,,華北地區(qū)水泥價格上漲幅度較大,。3月以來,,全國各地均出現(xiàn)水泥漲價,雄安新區(qū)建立,,水泥需求強(qiáng)勁,,疊加“一帶一路”政策引導(dǎo)國家基建項目持續(xù)增加。另外,,煤炭,、用工成本上漲,預(yù)計4月水泥價格會持續(xù)攀升,。

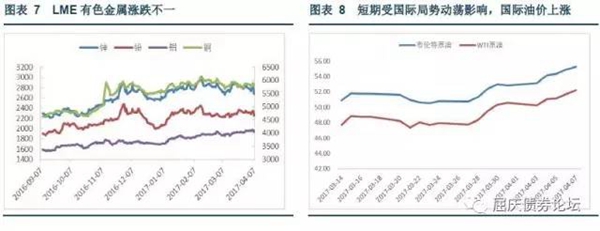

國際油價大漲,LEM有色金屬普遍下跌,,國內(nèi)有色漲跌不一,。上周,期貨官方價LME鋅價格較上一周下跌4.2%至2,685.5美元/噸;鉛價格下跌2.4%至2,264美元/噸;銅價格下跌0.9%至5,810美元/噸;鋁價格下跌0.5%至1,944美元/噸,。長江有色金屬價格鋅下跌,,鉛、銅,、鋁上漲,。長江有色市場鋅價較上一周下跌2.4%至23100元/噸;鉛價維持17,450元/噸;銅價上漲0.5%至47,570元/噸;鋁價格上漲2.1%至13,820元/噸。軍事行動短期推動國際油價上漲,。國際油價布倫特原油較上一周上漲4.6%至55.24美元/桶,,WTI原油價格上漲3.2%至52.24美元/桶。美國空襲敘利亞引發(fā)避險情緒,,主要擔(dān)憂敘利亞局勢蔓延周圍地區(qū),,并且敘利亞臨近石油運(yùn)輸中轉(zhuǎn)站,影響原油供應(yīng)和運(yùn)輸,,短期內(nèi)會繼續(xù)推動油價上漲,。

(四)一級市場招標(biāo)

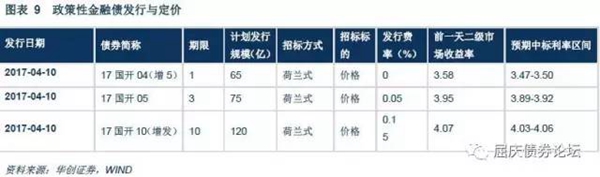

周二一級市場將增發(fā)1,、10年共2期國開債,計劃發(fā)行規(guī)模分別為65,、120億,,招標(biāo)方式均為荷蘭價格,發(fā)行費(fèi)率分別為0,、0.1%,。目前銀行間二級市場國開債1、10到期收益率分別為3.58、4.07,,綜合近幾期招標(biāo)結(jié)果,,我們估計本次中標(biāo)利率區(qū)間分別在3.47-3.50、4.03-4.06,。

另外將新發(fā)3年期國開債,,計劃發(fā)行規(guī)模為75億,招標(biāo)方式為荷蘭價格,,發(fā)行費(fèi)率為0.05%,。目前銀行間二級市場國開債3年期到期收益率分別為3.95,綜合近幾期招標(biāo)結(jié)果,,我們估計本次中標(biāo)利率區(qū)間分別在3.89-3.92,。

債券投資策略:近期資金面較為寬松,但是市場對于央行持續(xù)收縮流動性的操作仍有擔(dān)憂,,后期伴隨資金到期量加大,,央行可能加快資金回收速度;近期監(jiān)管政策加快落地,且直接針對過去兩年快速發(fā)展的同業(yè)業(yè)務(wù),,銀行通過同業(yè)鏈條進(jìn)行監(jiān)管套利,、空轉(zhuǎn)套利、杠桿套利的行為將面臨非常嚴(yán)格的管理,,未來將加速收縮現(xiàn)存同業(yè)業(yè)務(wù)規(guī)模,,對債券市場形成拋壓,部分債券產(chǎn)品或面臨流動性風(fēng)險,,建議機(jī)構(gòu)及時梳理產(chǎn)品的負(fù)債端來源及穩(wěn)定性,,做好防御。

|

雄安新區(qū):打造中國經(jīng)濟(jì)新引擎

前有深圳經(jīng)濟(jì)特區(qū)和上海浦東新區(qū),今天的雄安新區(qū)潛力有多大,?雄安新區(qū)對河北和京津冀協(xié)同發(fā)展有何重大意義,?