首頁 > 正文

截至8月31日,,16家上市銀行2015年上半年成績(jī)單已全部出齊,,16家銀行利潤增速進(jìn)一步放緩,,與之相伴的是,,上半年不良貸款余額總計(jì)8493.82億元,,不良貸款新增量接近2000億元,,平均不良率超過1%,。

銀行業(yè)內(nèi)人士認(rèn)為,今年上半年,,經(jīng)濟(jì)下行壓力和增速“換擋”進(jìn)一步凸顯,,而銀行業(yè)也面臨著“三率”疊加,即利率市場(chǎng)化推進(jìn),、匯率市場(chǎng)機(jī)制調(diào)整接近均衡水平,、資本市場(chǎng)的波動(dòng)前所未有,,下半年商業(yè)銀行在處置風(fēng)險(xiǎn)的情況下,,經(jīng)營模式轉(zhuǎn)型更加急迫。

成績(jī) 銀行利潤增速和資產(chǎn)質(zhì)量雙承壓

成績(jī) 銀行利潤增速和資產(chǎn)質(zhì)量雙承壓

商業(yè)銀行的利潤增速幾乎降至歷史上的冰點(diǎn),。已經(jīng)公布中報(bào)的16家上市銀行中,,有12家銀行凈利潤增速為個(gè)位數(shù)增長(zhǎng),其中五大行更是幾近利潤零增長(zhǎng):在增加計(jì)提撥備后,,工行凈利潤同比增長(zhǎng)0.7%,;農(nóng)行凈利潤同比增長(zhǎng)0.5%;中行凈利潤同比增長(zhǎng)1.69%,;建行凈利潤同比增長(zhǎng)0.94%,;交行凈利潤同比增1.5%。在全國性的股份制商業(yè)銀行中,,除了平安銀行的利潤增速達(dá)到15.2%以外,,民生、興業(yè),、浦發(fā),、招商、光大,、華夏和中信銀行等利潤增速僅為個(gè)位數(shù),。

“今年,經(jīng)濟(jì)下行和幾次降息后,,對(duì)銀行業(yè)經(jīng)營壓力的影響更為突出,,有些利潤數(shù)據(jù)是經(jīng)過一些技術(shù)手段處理或者不同的會(huì)計(jì)準(zhǔn)則計(jì)算,真實(shí)情況可能比中報(bào)里的數(shù)據(jù)更差,?!币晃簧虡I(yè)銀行人士對(duì)《經(jīng)濟(jì)參考報(bào)》記者坦言。

在利潤增速下滑的同時(shí),,資產(chǎn)質(zhì)量風(fēng)險(xiǎn)繼續(xù)暴露同樣被市場(chǎng)關(guān)注,。16家上市銀行中,13家的不良貸款率在1%以上,其中,,農(nóng)行以1.83%的不良貸款率居于首位,。大部分銀行的不良貸款余額和不良貸款率均呈現(xiàn)“雙升”。而不少銀行也不同程度加大了核銷和現(xiàn)金清收的規(guī)模,。

多家銀行中報(bào)顯示,,東部地區(qū),尤其是長(zhǎng)三角地區(qū)仍是不良資產(chǎn)的高發(fā)地區(qū),。平安銀行副行長(zhǎng)趙繼臣在年報(bào)發(fā)布會(huì)上表示,,“過去整個(gè)平安銀行的問題資產(chǎn)、不良資產(chǎn)主要集中在兩大領(lǐng)域:一是上海鋼貿(mào),;二是長(zhǎng)三角的低端加工制造業(yè),。近兩年隨著經(jīng)濟(jì)持續(xù)下滑,整個(gè)問題資產(chǎn),、不良資產(chǎn)的區(qū)域和行業(yè)分布都有了新的擴(kuò)展,。在福建和珠三角地區(qū),也有新的問題資產(chǎn),?!?/p>

據(jù)《經(jīng)濟(jì)參考報(bào)》記者了解,類似的情況并不止平安銀行一家,,“過去多頭授信,、擔(dān)保圈的風(fēng)險(xiǎn)還在繼續(xù)暴露,并且呈現(xiàn)出大額信用風(fēng)險(xiǎn)上升,,并且多點(diǎn)分散,,產(chǎn)能過剩行業(yè)不良貸款向上下游企業(yè)蔓延,單一地區(qū)逾期風(fēng)險(xiǎn)向其他地區(qū)擴(kuò)散的特點(diǎn),?!币晃坏胤奖O(jiān)管層人士透露。

舉措 存量回收再貸和非信貸渠道成“輸血”主力

面對(duì)資產(chǎn)質(zhì)量的壓力,,商業(yè)銀行普遍將控制不良率上升和風(fēng)險(xiǎn)蔓延作為重要考量,。銀行業(yè)內(nèi)人士普遍認(rèn)為,今年,,實(shí)體經(jīng)濟(jì)有效的信貸需求依然疲弱,,存量和增量貸款都需要把控質(zhì)量關(guān)?!跋掳肽暌廊灰獓?yán)格控制新的‘出血點(diǎn)’,,要管好新增貸款的質(zhì)量,同時(shí)也要同步實(shí)施存量跟增量的并軌管理,,存量移位貸款相當(dāng)于新增貸款一樣,,也要管好?,F(xiàn)在存量有11萬億貸款,每一年真正的移位有2萬億,,加上新增的1萬億,,一共是3萬億,如果把3萬億的貸款管好了,,通過我們一段時(shí)間的努力,,能夠使我們的資產(chǎn)質(zhì)量整體水平有一個(gè)新的提升?!惫ば行虚L(zhǎng)易會(huì)滿說,。

與此同時(shí),《經(jīng)濟(jì)參考報(bào)》記者觀察到,,今年以來,,大部分銀行都采取對(duì)存量貸款進(jìn)行結(jié)構(gòu)調(diào)整、移位優(yōu)化,,即收回再貸等方式來投放資金,,并且銀行對(duì)非信貸融資業(yè)務(wù)規(guī)模逐步擴(kuò)大,。以工行為例,,今年上半年,工行新增貸款有6158億元,,累計(jì)放貸回收再貸1.02萬億元,,加上新增實(shí)際投放量達(dá)1.6萬億元;在非信貸融資方面,,今年上半年工行債券承銷,、金融租賃、委托貸款等非信貸融資累計(jì)辦理5215億元,。

截至上半年,,建行為對(duì)公客戶提供債券承銷、理財(cái)產(chǎn)品,、信托資金,、投資基金、租賃等非信貸資金支持,,規(guī)模是信貸資金支持的2倍,。

中行行長(zhǎng)陳四清也表示,“中行主動(dòng)調(diào)整債券投資結(jié)構(gòu),,加大中國內(nèi)地人民幣債券投資力度,,集團(tuán)證券投資規(guī)模快速增長(zhǎng),,在利率下行的環(huán)境中,,境內(nèi)人民幣投資收益水平同比提升20個(gè)基點(diǎn),。我們的債券投資規(guī)模較上年末增長(zhǎng)21.3%?!?/p>

目標(biāo) 化解風(fēng)險(xiǎn)并加速經(jīng)營模式轉(zhuǎn)型

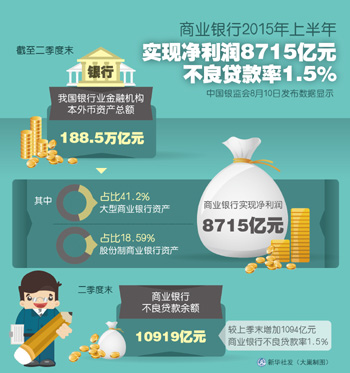

從銀監(jiān)會(huì)公布的數(shù)據(jù)顯示,,截至今年二季度末,商業(yè)銀行的不良貸款余額達(dá)10919億元,,較上年末增加了2493億元,,逼近2014年全年不良貸款的增量,其中16家上市銀行不良貸款增量接近2000億元,;商業(yè)銀行平均不良貸款率升至1.5%,,其中上市銀行平均不良貸款率亦超過了1%。

粗略統(tǒng)計(jì),,今年上半年,,16家上市銀行清收、核銷不良貸款已超過了1300億元,,多位銀行高管認(rèn)為,,下半年對(duì)不良貸款的處置力度仍會(huì)加大。目前,,15家省級(jí)資產(chǎn)管理公司落地,,將根據(jù)各地不同的情況消化當(dāng)?shù)亟鹑跈C(jī)構(gòu)的不良資產(chǎn),另據(jù)《經(jīng)濟(jì)參考報(bào)》記者了解,,也有少數(shù)P2P公司開始介入處置不良金融資產(chǎn)的渠道,。

“處理債務(wù)問題還需要發(fā)揮政府的作用,幫助企業(yè)債務(wù)進(jìn)行資產(chǎn)重組,,或者對(duì)各省市大額信用風(fēng)險(xiǎn)確定一定的標(biāo)準(zhǔn),,進(jìn)行名單管理,協(xié)調(diào)工商,、稅務(wù),、住建、公安等部門協(xié)同合作,。另外,,目前政府性擔(dān)保基金已經(jīng)在多個(gè)地區(qū)試點(diǎn),,銀行和政府合作,,將一些財(cái)政補(bǔ)貼整合成信貸風(fēng)險(xiǎn)金,再按照一定的放大倍數(shù)進(jìn)行授信,,在經(jīng)濟(jì)下行期,,這種模式值得推廣?!币晃汇y行業(yè)內(nèi)專家分析稱,。

另外,,銀行經(jīng)營方式也在加速轉(zhuǎn)型,大型銀行充分整合集團(tuán)資源,,為大客戶提供綜合性的金融解決方案,,比如建行目前已擁有6家境內(nèi)子公司,包括建信基金,、建信租賃,、建信信托、綜合銀行,、建信銀壽,、建信期貨,還有一家非銀行類子公司建銀國際,,其次還有27家村鎮(zhèn)銀行,。“截至目前,,建行綜合化經(jīng)營平臺(tái)已經(jīng)初步搭建,,下一步將以市場(chǎng)為依托,形成業(yè)務(wù)互補(bǔ),,風(fēng)險(xiǎn)分散可控的經(jīng)營構(gòu)架,。”建行公司業(yè)務(wù)部綜合處處長(zhǎng)朱旭微說,。

股份制商業(yè)銀行將繼續(xù)在零售業(yè)務(wù)和資產(chǎn)管理業(yè)務(wù)方向發(fā)力,。浦發(fā)銀行前行長(zhǎng)朱玉辰就指出,“銀行要從原本單一的資金中介功能轉(zhuǎn)變?yōu)榻鹑诜?wù)門戶,,將原本的重資產(chǎn)經(jīng)營模式向輕資產(chǎn)轉(zhuǎn)變。具體來說,,就是信貸轉(zhuǎn)向投資,、自營轉(zhuǎn)向理財(cái)、表內(nèi)轉(zhuǎn)向表外,。通過資產(chǎn)證券化,、場(chǎng)內(nèi)外自營投資、理財(cái)資金對(duì)接項(xiàng)目融資等交易類業(yè)務(wù),,在規(guī)模存量不變的情況下,,用更大的流量來擴(kuò)大銀行收入來源?!?/p>

MERS考驗(yàn)韓國政府應(yīng)對(duì)能力

突發(fā)公共衛(wèi)生事件再次考驗(yàn)政府的快速應(yīng)對(duì)能力,疫情爆發(fā)初期韓國政府的應(yīng)對(duì)不力受到多方詬病,,目前正面臨新一輪防控形勢(shì)的嚴(yán)峻考驗(yàn),。

“雞肋”認(rèn)證禁而不絕 建筑企業(yè)高薪“聘證”

1號(hào)店等電商退換貨限制多

在京東商城、蘇寧易購,、天貓,、1號(hào)店和亞馬遜這5家綜合性購物平臺(tái)購買了智能手環(huán)和家庭裝洗衣液兩種商品。綜合來看,, 1號(hào)店在退貨政策執(zhí)行上表現(xiàn)比較差,。