首頁 > 正文

隨著監(jiān)管層逐步松綁境外機構(gòu)投資人進入中國的債券市場,,近來投資于境內(nèi)市場的境外機構(gòu)不論在數(shù)量上還是投資額上均逐漸升溫,。據(jù)中央國債登記結(jié)算公司最新數(shù)據(jù)顯示,,截止到今年7月31日,,共有261家境外機構(gòu)在中債登開戶,,其中79家為今年來新增賬戶。統(tǒng)計顯示,,7月新增開戶數(shù)為16家,,新增投資額為284.5億元,不僅新增戶數(shù)環(huán)比大增近八成,,創(chuàng)年內(nèi)新高,,債券投資額在今年1至7月整體投資額中也貢獻了一半以上。

港交所總裁李小加日前在公開場合表示,,繼去年“滬港通”推出后,,下一步將籌劃固定收益和貨幣市場的互通模式。據(jù)悉,,目前,,意在為此鋪路的境內(nèi)外托管機構(gòu)的互聯(lián)互通已經(jīng)在醞釀中。業(yè)內(nèi)人士表示,,境內(nèi)債市若想吸引更多的境外投資人,,需要穩(wěn)定的匯率環(huán)境護航,而債市“全球通”一旦啟動,,國債或成為首個開放“試驗田”,。

|

|

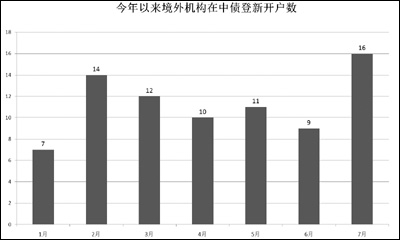

數(shù)據(jù)來源:中債登 |

《經(jīng)濟參考報》記者根據(jù)中債登數(shù)據(jù)統(tǒng)計,在今年新增的79家新增賬戶中,,16家為7月一個月“貢獻”,,剩余63家在1至6月依次分布為7家、14家,、12家,、10家、11家和9家,。從投資規(guī)模上看,,今年托管在中債登的境外機構(gòu)債券投資額高達537億元,其中超半數(shù)為7月新增額,,達284.5億元,。

截至目前,境外機構(gòu)參與中國債市主要有三類通道:合格境外機構(gòu)投資者(QFII),、人民幣合格境外機構(gòu)投資者(RQFII)以及境外央行,、人民幣清算行與參與行,、國際金融組織、主權(quán)財富基金等境外機構(gòu),。

“近期,,來中債登開戶的境外機構(gòu)明顯增多。雖然年初一段時間曾出現(xiàn)過升溫跡象,,但那都是階段性的配置旺季,,這次除看好中國的債券市場因素外,最直接的因素就是央行進一步簡化境外央行等機構(gòu)投資境內(nèi)市場的程序,,并且在購債額度上也取消了限制,。”一位接近中債登的機構(gòu)人士告訴《經(jīng)濟參考報》記者,,從金融市場的發(fā)展規(guī)律看,,“額度批復(fù)”的審批制度不再適用于境外機構(gòu)進入境內(nèi)市場。從正面清單轉(zhuǎn)變?yōu)樨撁媲鍐?,將是大勢所趨?/p>

今年6月,,在第七輪中美戰(zhàn)略與經(jīng)濟對話框架下,我國承諾將采取若干計劃,,通過對所有外國投資者設(shè)定總投資限額而非對單一國家或機構(gòu)分別設(shè)限的形式允許其參與銀行間債券市場,。7月14日,央行發(fā)布《中國人民銀行關(guān)于境外央行,、國際金融組織,、主權(quán)財富基金運用人民幣投資銀行間市場有關(guān)事宜的通知》,將相關(guān)申請程序簡化為備案制,,取消了對上述機構(gòu)的額度限制,,并將其投資范圍從現(xiàn)券擴展至債券回購、債券借貸,、債券遠期,、利率互換、遠期利率協(xié)議等交易,。

摩根大通執(zhí)行董事謝桐表示,,如果境外投資人不能直接參與境內(nèi)債券投資,它就只能通過其境內(nèi)的子公司來進行投資,,雖然也可以投資,,但是在未來債務(wù)的償還次序上相對境內(nèi)債券持有人將處于較為靠后的位置。如果可以直接在境內(nèi)開戶投資于境內(nèi)市場,,償還順序就可以提前,。因此,更加開放的政策更為實惠,,也將能進一步刺激海外投資人持有境內(nèi)債券,。

進展 債市托管互聯(lián)互通已在醞釀中

德意志銀行報告預(yù)計,,在岸債券市場下一步或通過將可投資固定收益產(chǎn)品開放給其他境外機構(gòu)投資者來消除境內(nèi)外投資人的市場準入差別,未來三至五年,,相關(guān)境外機構(gòu)投資者或?qū)⒊钟性诎秱袌龅?%,,約合人民幣3萬億元儲備金流入。

此前,,李小加在公開場合表示,,繼去年“滬港通”推出后,下一步將籌劃固定收益和貨幣市場的互通模式,。債市版“滬港通”的說法令市場人士為之一振,。分析人士稱,,當前,,我國銀行間債券市場主要針對機構(gòu)投資者,只有交易所市場允許合法個人投資者進入,。不過,,鑒于債市互聯(lián)互通和流動性的考慮,不排除未來銀行間市場通過合理渠道準許境外高凈值客戶進入的可能,。

業(yè)內(nèi)人士表示,,實現(xiàn)債市互聯(lián)互通的債市“滬港通”真正啟航可能還要假以時日,不過,,意在為此鋪路的托管機構(gòu)的互聯(lián)互通已經(jīng)在醞釀中,。據(jù)媒體報道,央行也正在研究銀行間債市登記托管機構(gòu)與境外托管機構(gòu)的聯(lián)通路徑,,這樣一來,,在國內(nèi)發(fā)行的債券,允許一部分轉(zhuǎn)托管到國外機構(gòu),,有購買意向的境外投資者可直接到境外托管機構(gòu)進行登記結(jié)算,,以方便境外投資者的開戶登記結(jié)算。

對此,,上述接近中債登的機構(gòu)人士對記者透露,,在中外托管機構(gòu)的聯(lián)通上,境內(nèi)兩大主要的債券登記托管機構(gòu)中債登和上清所或?qū)R頭并進,。目前,,中債登主要負責國債、金融債,、企業(yè)債等的登記托管結(jié)算,,上海清算所主要負責短融、中票,、同業(yè)存單和大額可轉(zhuǎn)讓存單等信用債的登記托管結(jié)算,。

業(yè)內(nèi)人士稱,,一旦債市版“滬港通”啟動,從整個債券市場發(fā)展和資本項目開放全局來看,,鑒于國債的供給量及其跨市場發(fā)行的屬性,,其應(yīng)該是最合適的、最先放開的“試驗田”,。上述接近中債登的機構(gòu)人士表示,,目前債券的定價都是以國債為基準,這對后期的定價標準和發(fā)行效率都影響巨大,?!耙怨墒蓄惐龋饲肮墒小疁弁ā瘯r監(jiān)管層也是拿主板試水,。債市‘全球通’也只能一步步來,,比如先來個債市‘滬港通’‘深港通’,但是不管怎樣,,國債都是最佳選擇,。”他表示,。

建議 匯率穩(wěn)定護航債市開放

民生證券固定收益研究負責人李奇霖表示,,未來或?qū)⒂懈啻胧┏雠_,包括銀行間層面對QFII,、RQFII由審批制改為備案制,,并擴大其投資品種和投資范圍,對境外清算行和參加行取消投資額度限制,,并擴展其交易品種,。交易所層面,預(yù)計將允許QFII,、RQFII信用債回購交易,,加快QFII、RQFII額度審批,,并適時允許境外投資機構(gòu)投資國債期貨市場,。

“境外機構(gòu)投資擴容在邊際上改善了銀行間債市的配債需求,不過,,目前目標品種會以利率債為主,,且境內(nèi)外貨幣政策聯(lián)動性亦在增強?!崩钇媪卣f,。

“從我們跟境外投資者打交道,境外投資者對境內(nèi)信用評級和風控體系肯定是要求比較嚴格,,所以他們投資信用債比較少或者是比較謹慎,。比起有較大地方政府和國企隱性擔保色彩的信用債,,短期境外機構(gòu)應(yīng)該還是對利率債熱情更大。而利率債本身供給壓力很大,,所以債市開放之后這方面壓力會有所緩解,。”第一創(chuàng)業(yè)摩根大通證券公司董事總經(jīng)理王戈表示,。

不過,,也有業(yè)內(nèi)人士擔心,由于最近美元處于升值區(qū)間,,而人民幣相對美元處于匯率偏弱,,債市開放對于投資人的吸引力將有限。尤其是最近人民幣匯率波動加劇,,可能會影響市場開放的“成效”,。

中債資信政策研究部總經(jīng)理楊勤宇表示,匯率穩(wěn)定性需進一步提升,。我國債券市場相對較高的收益率使其對境外投資者具有吸引力,,但2014年以來,,由于人民幣貶值預(yù)期抬頭所帶來的匯率波動,,一定程度上降低了包括債券在內(nèi)的人民幣資產(chǎn)對于境外投資者的吸引力,如何維持相對穩(wěn)定的匯率吸引境外資金投資中國債券市場,,是人民幣資本項目開放過程中必須面對的考驗,。

MERS考驗韓國政府應(yīng)對能力

突發(fā)公共衛(wèi)生事件再次考驗政府的快速應(yīng)對能力,,疫情爆發(fā)初期韓國政府的應(yīng)對不力受到多方詬病,目前正面臨新一輪防控形勢的嚴峻考驗,。

驚心動魄24小時

1號店等電商退換貨限制多

在京東商城,、蘇寧易購、天貓,、1號店和亞馬遜這5家綜合性購物平臺購買了智能手環(huán)和家庭裝洗衣液兩種商品,。綜合來看, 1號店在退貨政策執(zhí)行上表現(xiàn)比較差,。