íííí4. ╣½╣▓Ïöı■╩ı╚ÙÈ÷ÚL┬╩¯A£y

ííííË╔Ë┌È┌¢¿─ú╝╝ðg╔¤îì¼F(xi¿ñn)┴╦CQMMÅ─▀^╚Ñ╗¨Ë┌ͺ│÷À¿GDPÿï│╔¢¿┴óÁ─┐éðÞþ‗Á─¢Yÿï╩¢╝¥Â╚║ÛË^¢ø(j¿®ng)Ø·─úð═¤‗×ÚÊÈ┐é╣®¢o║═┐éðÞþ¥¨║Ô×Ú͸¾w┐‗╝▄Á─¢Yÿï╩¢╝¥Â╚║ÛË^¢ø(j¿®ng)Ø·─úð═Á─│╔╣ªÌDð═ú¼ÊÈ╝░Ïöı■─úëKÁ─â╚╔·╗»,ú¼▒¥┤╬¯A£y꾩µ╩Î┤╬░l(f¿í)▓╝Íðç°╣½╣▓Ïöı■╩ı╚ÙÈ÷ÚL┬╩Á─¯A£yÍÁíú

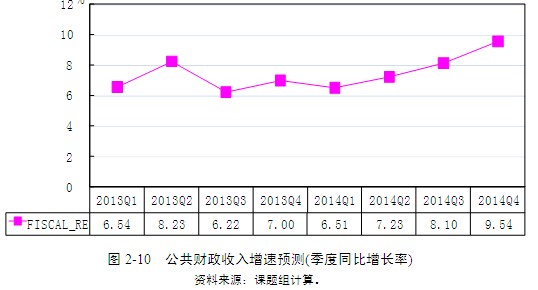

íííí─úð═¯A£y´@╩¥ó╩ú¼2013─Û╩▄╣ñÿI(y¿¿)╔·«a(ch¿ún)£p╦┘Á─Ë░Ýæ,ú¼Íðç°╣½╣▓Ïöı■╩ı╚ÙÈ÷╦┘¤┬╗¼Á─æB(t¿ñi)ä¦▀Çîó└^└m(x¿┤)íú2013─Û╚½─Û╣½╣▓Ïöı■╩ı╚Ù┐é¯~¯AËïîóÈ÷ÚL6.99%,ú¼▒╚╔¤─Û¤┬¢Á6.09éÇ░┘Àͳc,ú¼ÎÈ1997─ÛÊÈüÝ╩Î┤╬Á═Ë┌GDPÈ÷ÚL┬╩;¯AËï2014─ÛÊ▓âH╗Ï╔²Í┴7.87%ú¼╚È╚╗Á═Ë┌─ÛÂ╚¢ø(j¿®ng)Ø·È÷ÚL┬╩,íúÀÍ╝¥Â╚┐┤,ú¼2013─ÛÁ┌╚²╝¥Â╚╣½╣▓Ïöı■╩ı╚ÙâH─▄È÷ÚL6.22%ú¼Á┌╦─╝¥Â╚┐╔─▄╗Ï╔²Í┴7%,íú2014─ÛÁ┌Ê╗╝¥Â╚╣½╣▓Ïöı■╩ı╚ÙÈ÷╦┘┐╔─▄×Ú6.51%,ú¼Í«║¾îóÍØu╔¤╔²ú¼Í▒Í┴Á┌╦─╝¥Â╚À¢─▄╗Ï╔²Á¢9.54%(êD2-10),íú

íííí¥C╔¤,ú¼─úð═¯A£y▒Ý├¸ú║

íííí1.2013─Û═Ô▓┐╩ðê÷ðÞþ╬«┐s┼cç°â╚«a(ch¿ún)─▄▀^╩úÁ─ÙpÍÏË░Ýæú¼îºÍ┬Íðç°¢ø(j¿®ng)Ø·È÷ÚL╦┘Â╚│Í└m(x¿┤)¤┬╗¼,íú2013─ÛGDPÈ÷╦┘îó▒╚2012─Û¢ÁÁ═0.26éÇ░┘Àͳc,ú¼▀_Á¢7.54%;CPIät┐╔═¹▒ú│ÍÈ┌2.45%Á─¦^Á═╦«ã¢íú

íííí2.▒M╣▄╩└¢þ¢ø(j¿®ng)Ø·Á─╗ÍÅ═ðÈÈ÷ÚLÈ┌Ê╗¿│╠Â╚╔¤Ëð└¹Ë┌¥Å¢ÔÍðç°│÷┐┌È÷ÚL│Í└m(x¿┤)¤┬¢ÁÁ─ë║┴ª,ú¼Á½╩Ã,ú¼2013─ÛÍðç°Á─▀M│÷┐┌▀Çîó¥S│ÍÁ═╦┘È÷ÚLÁ─æB(t¿ñi)ä¦;│ÃÓl(xi¿íng)¥Ë├±îìÙH╩ı╚ÙÈ÷╦┘Á─´@Í°¤┬╗¼ú¼Å─©¨▒¥╔¤ÊÍÍã┴╦¥Ë├±¤¹┘MðÞþÁ─öUÅê,íúÈ┌─┐Ã░Á─ç°├±¢ø(j¿®ng)Ø·¢Yÿï╩º║Ôá¯æB(t¿ñi)¤┬,ú¼í░▒úÈ÷ÚLí▒╚ÈðÞÊ└┐┐═Â┘YÁ─‗îäËíú2013─Û,ú¼╗¨ÁAÈO╩®¯IË‗ÊÈ╝░À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)Á─═Â┘YÈ÷╦┘▓╗ò■¢ÁÁ═,ú¼│õé(zh¿¿n)╣╠¿┘Y«a(ch¿ún)═Â┘YÈ÷╦┘┐╔▒ú│ÍÈ┌20.38%╦«ã¢íú▒M╣▄Ê└┐┐═Â┘Y└¡äË¢ø(j¿®ng)Ø·È÷ÚL▓óÀÃ║ÛË^¢ø(j¿®ng)Ø·ı■▓▀Á─ίâ×(y¿¡u)▀xô±,ú¼Á½╩Ã,ú¼¥S│Í═Â┘YÁ─Ê╗¿È÷╦┘ú¼îªË┌«öÃ░▒ú│Í¢ø(j¿®ng)Ø·È÷ÚLÈ┌║¤└ÝÈ÷ÚLà^(q¿▒)Úg,ú¼╚È╚╗╩üF(xi¿ñn)îìÁ─▀xô±,íú

íííí3.Ë╔Ë┌╣ñÿI(y¿¿)╔·«a(ch¿ún)(ÍãÈýÿI(y¿¿))£p╦┘îºÍ┬┴╦╣½╣▓Ïöı■╩ı╚ÙÈ÷╦┘¤┬¢Áú¼È┌┤╦▒│¥░¤┬,ú¼╣½╣▓Ïöı■ͺ│÷ÍðË├Ë┌├±╔·Á─ͺ│÷È÷╦┘▒╚ı■©«Á─Ê╗░Ò╣½╣▓À■äıͺ│÷È÷╦┘©³×Ú╝▒äíÁϤ┬¢Á,ú¼ÊÍÍã┴╦╣½╣▓Ïöı■ͺ│÷¤‗├±╔·¯IË‗Á─âAð▒,ú¼│ÃÓl(xi¿íng)¥Ë├±îìÙH╩ı╚ÙÈ÷╦┘Á─¤┬╗¼ú¼Â╝îóÎÞÁKÍðç°¢ø(j¿®ng)Ø·ÌDÎâ¢ø(j¿®ng)Ø·░l(f¿í)ı╣À¢╩¢,íóı{ı¹¢ø(j¿®ng)Ø·¢Yÿï╩º║Ô,íú

ííííÂ╠ã┌â╚ú¼ç°├±¢ø(j¿®ng)طͺ│÷¢YÿïÍð,ú¼═Â┘Y╚Èîó¥S│ͦ^©▀Á─ı╝▒╚,ú¼│╔×Ú═ãäË¢ø(j¿®ng)Ø·È÷ÚLú¼▒ú│Í¢ø(j¿®ng)Ø·▀\ððÈ┌║¤└ÝÈ÷ÚLà^(q¿▒)ÚgÁ─͸ʬäË┴ª,íú«öÃ░îì¾w¢ø(j¿®ng)Ø·Á─£p╦┘,ú¼╣╠╚╗┐╔ÊÈ©¨ô■(j¿┤)¢ø(j¿®ng)Ø·░l(f¿í)ı╣Á─äËæB(t¿ñi)ú¼═¿▀^ÀeÿO͸äË,íó▀mòr▀mÂ╚ÁÏ▀Mðð║ÛË^¢ø(j¿®ng)Ø·ı■▓▀Á─¯Aı{,íó╬óı{üÝîì¼F(xi¿ñn)È÷ÚLÁ─¤ÓîªÀÇ(w¿ºn)¿ú¼Á½╩Ã,ú¼ÚLã┌üÝ┐┤,ú¼║ÛË^ı{┐Ï©³æ¬Åèı{╣®¢o├µÁ─╣▄└Ýú¼═¿▀^╠ß©▀Ëððº╣®¢o,íó©─╔ã╣®¢oðº┬╩üÝ▒úÎCØôÈ┌È÷ÚL┬╩Á─ÀÇ(w¿ºn)¿╝░╗Ï╔²,íú╦³▒ÏÝÜ═¿▀^╝░òr╣¹öÓÁÏåóäËð┬Ê╗¦å╔þò■¢ø(j¿®ng)Ø·¾wÍã©─©´ú¼¢¿┴ó¢í╚½╔þò■͸┴x╩ðê÷¢ø(j¿®ng)Ø·Á─¢y(t¿»ng)Ê╗╩ðê÷,ú¼┤┘▀Mã¢Á╚©éáÄ,ú¼┤┘▀M┘YÈ┤┴¸äËú¼═Ïı╣┘YÈ┤â×(y¿¡u)╗»┐ıÚg,ú¼│Cı²Ê¬╦Ï▒╚âr┼ñ÷,ú¼ı{ı¹¢ø(j¿®ng)Ø·¢Yÿïíóç°├±╩ı╚Ù╝░¥Ë├±╩ı╚ÙÀÍ┼õ¢Yÿï,ú¼©─╔ãı■©«╣½╣▓╣▄└Ý,ú¼¢ÁÁ═ã¾ÿI(y¿¿)Ïôô·ú¼╠ß©▀╣®¢oðº┬╩,ú¼ßîÀ┼¢ø(j¿®ng)Ø·È÷ÚLØô─▄,ú¼┼Ó˲â╚ðÞú¼À¢Ëðîì¼F(xi¿ñn)Á─┐╔─▄,íúð┬Ê╗¦åÁ─╚½├µ╔þò■¢ø(j¿®ng)Ø·¾wÍã©─©´╩Ãîì¼F(xi¿ñn)Íðç°¢ø(j¿®ng)Ø·░l(f¿í)ı╣ÌDð═,ú¼Å─ÍðÁ╚╩ı╚Ù¢ø(j¿®ng)Ø·¾w¤‗©³©▀░l(f¿í)ı╣ÙAÂ╬Ýÿ└¹▀^Â╔ú¼îì¼F(xi¿ñn)Íðç°ë¶Á─ÍÏʬ¾wÍã,íóÖCÍã▒úı¤,íú