|

2010年第一季度,世界經(jīng)濟(jì)在復(fù)蘇的軌道上加速運(yùn)行,。在危機(jī)恢復(fù)期,,逐步形成了以美國(guó)為主的國(guó)際經(jīng)濟(jì)“方錐體”格局,,并導(dǎo)致了人民幣匯率問題的國(guó)際化。我國(guó)經(jīng)濟(jì)總體形勢(shì)持續(xù)向好,,經(jīng)濟(jì)復(fù)蘇進(jìn)程加速。財(cái)政收入增長(zhǎng)較快,,但財(cái)政支出仍存在波動(dòng)性風(fēng)險(xiǎn),。面對(duì)復(fù)雜的經(jīng)濟(jì)環(huán)境,我們提出了宏觀調(diào)控的“傘形”框架,,即以市場(chǎng)為基礎(chǔ),,以“內(nèi)需發(fā)展”和“低碳經(jīng)濟(jì)”為“突破口”,以財(cái)政,、貨幣,、匯率政策有效搭配為驅(qū)動(dòng)的新機(jī)制。

世界經(jīng)濟(jì)“方錐體”格局的形成與人民幣匯率問題

隨著國(guó)際經(jīng)濟(jì)的加速?gòu)?fù)蘇,,后危機(jī)時(shí)期的世界經(jīng)濟(jì)格局也逐步清晰,。世界經(jīng)濟(jì)由傳統(tǒng)的美、歐,、日“大三角”轉(zhuǎn)化為“方錐體”格局,。國(guó)際經(jīng)濟(jì)政策的角力由單純的國(guó)與國(guó)互動(dòng)轉(zhuǎn)變?yōu)榧瘓F(tuán)間利益的調(diào)整,由單純的實(shí)力對(duì)決轉(zhuǎn)化為國(guó)際機(jī)制與國(guó)家利益的協(xié)調(diào),,人民幣匯率問題在這一格局下被放大和扭曲,。

(一)世界經(jīng)濟(jì)“方錐體”格局的基本形態(tài)和內(nèi)在機(jī)制

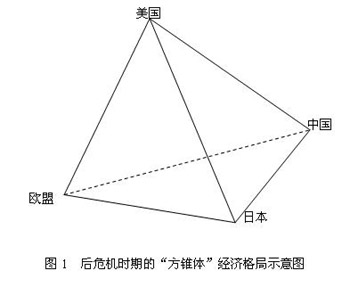

盡管國(guó)際金融危機(jī)對(duì)發(fā)達(dá)國(guó)家的金融和經(jīng)濟(jì)帶來了重大打擊,但從經(jīng)濟(jì)規(guī)模,、技術(shù)能力和國(guó)際經(jīng)濟(jì)規(guī)則和機(jī)制的控制能力看,,美國(guó),、歐盟和日本仍然是全球經(jīng)濟(jì)最重要的驅(qū)動(dòng)力量,。中國(guó)經(jīng)濟(jì)率先渡過危機(jī)的“拐點(diǎn)”,為國(guó)際經(jīng)濟(jì)形勢(shì)的穩(wěn)定和國(guó)際貿(mào)易秩序的有效恢復(fù)提供了重要支撐,,并隨著自身經(jīng)濟(jì)實(shí)力的快速上升,,成為后危機(jī)時(shí)期世界經(jīng)濟(jì)新格局的重要一環(huán)(見圖1所示)。

在圖1中,,后危機(jī)時(shí)期的世界經(jīng)濟(jì)格局由美日歐,、美日中、美歐中,、歐日中等4個(gè)“大三角”構(gòu)成,,彼此之間相互聯(lián)系、相互影響,,組成類似“方錐體”的形態(tài),。在其中,美日歐“大三角”成為主動(dòng)和主導(dǎo)“三角”,美國(guó)可以通過美日歐“三角”將自己國(guó)家的利益協(xié)調(diào)為集體的利益,,將美國(guó)的國(guó)內(nèi)經(jīng)濟(jì)政策上升為共同的政策取向,,從而通過貿(mào)易、資本流動(dòng)和跨國(guó)示范等三個(gè)機(jī)制向后危機(jī)時(shí)期的世界經(jīng)濟(jì)注入美國(guó)元素,。美日中,、美歐中等“三角”成為美國(guó)權(quán)力的穩(wěn)定“三角”。而中日歐“三角”則是我國(guó)在后危機(jī)時(shí)期進(jìn)行經(jīng)濟(jì)貿(mào)易活動(dòng)和國(guó)際經(jīng)濟(jì)政策協(xié)作的重要空間,,我國(guó)應(yīng)充分利用并發(fā)展好中歐協(xié)作機(jī)制,,謀求必要的國(guó)際地位和作用,維護(hù)良好的外部環(huán)境和國(guó)家經(jīng)濟(jì)利益,。

(二)美國(guó)“退出”框架下的宏觀政策選擇

2010年第一季度,,美國(guó)宏觀經(jīng)濟(jì)指標(biāo)持續(xù)向好,經(jīng)濟(jì)復(fù)蘇的進(jìn)程加速,,國(guó)民經(jīng)濟(jì)形勢(shì)得到了市場(chǎng)因素較為穩(wěn)定的支撐,,美國(guó)的擴(kuò)張性宏觀經(jīng)濟(jì)政策面臨著在市場(chǎng)活躍和經(jīng)濟(jì)好轉(zhuǎn)的背景下的有序“退出”問題。根據(jù)美國(guó)后危機(jī)時(shí)期的國(guó)內(nèi)和國(guó)際經(jīng)濟(jì)環(huán)境,,美國(guó)貨幣政策的趨向于“加息+貶值”方案,。美國(guó)的擴(kuò)張性財(cái)政政策退出受到儲(chǔ)蓄率、投資率,、凈出口和通貨膨脹因素的共同影響,,其總體取向是依賴凈出口的增長(zhǎng)和適度的通貨膨脹實(shí)現(xiàn)“退出”。在“退出”中,,貨幣政策居于主動(dòng)地位,,而財(cái)政政策則具有固定的方向和目標(biāo),因此,,在“退出”順序安排和政策框架上,美國(guó)將首先完成貨幣政策的“退出”準(zhǔn)備,,再啟動(dòng)擴(kuò)張性財(cái)政政策的“退出”安排,。預(yù)計(jì)在2010年第二、第三季度美國(guó)貨幣政策的取向?qū)⑥D(zhuǎn)向加息和貶值軌道,,而在第四季度,,美國(guó)當(dāng)前高達(dá)1.9萬億美元財(cái)政赤字的擴(kuò)張性財(cái)政政策將啟動(dòng)“退出”程序,。

(三)“方錐體”經(jīng)濟(jì)格局下的人民幣匯率問題

“方錐體”經(jīng)濟(jì)格局下的人民幣匯率問題被扭曲和放大了,,成為后危機(jī)時(shí)期國(guó)際經(jīng)濟(jì)領(lǐng)域的核心問題,。

1.人民幣匯率不是美國(guó)政府解決貿(mào)易逆差的有效選擇,。

從中美貿(mào)易的商品構(gòu)成來看,,盡管產(chǎn)業(yè)內(nèi)貿(mào)易已經(jīng)成為兩國(guó)貿(mào)易的主體,但實(shí)際上,,中美貿(mào)易的大部分是中國(guó)主動(dòng)參與到美國(guó)主導(dǎo)的世界貿(mào)易體系中的自然反應(yīng),,中國(guó)對(duì)美國(guó)的大量出口實(shí)際上是現(xiàn)行國(guó)際分工格局的自然結(jié)果,中國(guó)對(duì)美國(guó)商品出口規(guī)模的減少并不能導(dǎo)致美國(guó)國(guó)內(nèi)產(chǎn)出的擴(kuò)張,,進(jìn)口逆差依然存在,,國(guó)內(nèi)的就業(yè)壓力也并不會(huì)明顯減輕。因此,,人民幣匯率的變動(dòng)并不會(huì)影響美國(guó)的貿(mào)易形勢(shì),美國(guó)貿(mào)易逆差的形成既與其國(guó)內(nèi)經(jīng)濟(jì)結(jié)構(gòu)相關(guān),,也與美元作為國(guó)際基準(zhǔn)貨幣的地位相關(guān),,是“特里芬兩難”在貿(mào)易和貨幣領(lǐng)域的反應(yīng)。人民幣對(duì)美元的升值并不能為美國(guó)有效打開中國(guó)市場(chǎng)提供幫助,,放寬技術(shù)管制,,加大對(duì)華高新技術(shù)產(chǎn)品及設(shè)備的出口才是從根本上扭轉(zhuǎn)貿(mào)易逆差的有效選擇,。

2.“方錐體”的國(guó)際經(jīng)濟(jì)新格局是人民幣匯率問題國(guó)際化的重要原因,。

美國(guó)加息和貶值并行的貨幣政策取向給美歐日“大三角”帶來了巨大壓力。一旦美聯(lián)儲(chǔ)啟動(dòng)加息程序,,歐盟和日本等世界主要國(guó)家也面臨著加息的壓力,。而美聯(lián)儲(chǔ)若推動(dòng)美元貶值,國(guó)際大宗商品價(jià)格將進(jìn)一步抬升,,通貨膨脹壓力增大。此外,,美元貶值可以有效提高美國(guó)產(chǎn)品的競(jìng)爭(zhēng)能力,,對(duì)歐盟和日本等國(guó)家的出口市場(chǎng)形成擠壓。

壓迫人民幣匯率升值是美歐日“大三角”中對(duì)沖美元貶值壓力的重要手段,。壓迫人民幣匯率升值會(huì)在社會(huì)輿論和公眾心理上給美國(guó)國(guó)內(nèi)的政治、經(jīng)濟(jì)和社會(huì)環(huán)境帶來一定的改善,。在歐盟和日本一邊,,以人民幣升值來替代美元貶值,一方面可以避免美元貶值所帶來的壓力和沖擊,,另一方面還可以自人民幣升值中獲得一定的好處,,主要包括降低中國(guó)產(chǎn)品在國(guó)際市場(chǎng)上的競(jìng)爭(zhēng)能力,部分?jǐn)U大對(duì)華商品與服務(wù)出口等,。此外,,隨著人民幣升值進(jìn)程的啟動(dòng),,有助于提升歐元和日元在國(guó)際金融市場(chǎng)的地位。

3.對(duì)人民幣升值帶來的風(fēng)險(xiǎn)與作用應(yīng)進(jìn)行全面而客觀的評(píng)價(jià),。

人民幣匯率升值的直接影響和最大的風(fēng)險(xiǎn)是出口受阻和國(guó)際儲(chǔ)備縮水,。在國(guó)際金融危機(jī)的恢復(fù)期,出口對(duì)于保持中國(guó)經(jīng)濟(jì)整體復(fù)蘇環(huán)境的穩(wěn)定和推動(dòng)新興產(chǎn)業(yè)的形成與發(fā)展具有重要的意義,。因?yàn)槌隹谑茏�,,我�?guó)良好的經(jīng)濟(jì)復(fù)蘇環(huán)境將遭到損害,勞動(dòng)密集型企業(yè)大量減產(chǎn),、停工也將明顯加劇我國(guó)的就業(yè)壓力,。我國(guó)擁有全世界規(guī)模最大的外匯儲(chǔ)備,2010年3月末,,這一規(guī)模達(dá)到24471億美元,。僅以美國(guó)國(guó)債作為分析基礎(chǔ),人民幣對(duì)美元升值10%,,外匯儲(chǔ)備約縮水5350億人民幣,,約相當(dāng)于2009年我國(guó)GDP的1.6%和財(cái)政收入的7.8%。

但另一方面,,人民幣升值將可以對(duì)國(guó)際大宗商品價(jià)格快速上漲,,輸入性通貨膨脹壓力再次增大的局面形成有效抑制。此外,,人民幣匯率升值還將在克服國(guó)內(nèi)深層次經(jīng)濟(jì)問題,、促進(jìn)國(guó)內(nèi)經(jīng)濟(jì)結(jié)構(gòu)優(yōu)化等方面提供幫助,包括貿(mào)易品和非貿(mào)易品關(guān)系的失衡問題,;要素收入分配失當(dāng),,勞動(dòng)者收入增長(zhǎng)緩慢問題;金融業(yè)發(fā)展緩慢,,并形成嚴(yán)重資產(chǎn)泡沫問題,;國(guó)際價(jià)格體系的失序,特別是資源價(jià)格改革調(diào)整中的滯步不前問題等等,。

總之,,人民幣匯率問題的焦點(diǎn)不在于匯率水平的高與低,人民幣匯率的形成機(jī)制,、運(yùn)轉(zhuǎn)市場(chǎng)和國(guó)際經(jīng)濟(jì)環(huán)境是人民幣匯率問題的關(guān)鍵所在,。

|