偏愛新股,、給新股支付較高的價格,、炒作新股,,這類現(xiàn)象可統(tǒng)稱為“新股熱”。“新股熱”為非理性現(xiàn)象,,傷害了股市的健康發(fā)展,,影響改革的效果,缺乏經(jīng)驗和風險意識的參與者傷痕累累,,甚至機構(gòu)也深受其害,。“新股熱”增加了擬上市企業(yè)粉飾業(yè)績的沖動,,降低資本市場服務(wù)經(jīng)濟的能力,,監(jiān)管機構(gòu)、中介服務(wù)機構(gòu),、代客理財?shù)馁Y產(chǎn)管理機構(gòu),、分析研究人員以及上市公司飽受批評。從全局來看,,除了少數(shù)人獲利外,,“新股熱”導致多輸?shù)木置妫钟泻Α?/P>

自1993年青島啤酒開啟H股上市先河,,近20年來已有171家H股公司上市,,使得我們有機會近距離比較內(nèi)地和海外市場的不同。我國有很多公司在海外市場受到冷遇,,但在內(nèi)地市場鮮有這樣的情況發(fā)生,。2011年的情況尤為突出,海外市場動蕩,,一大批公司到香港及境外其他市場上市受阻,,包括金融機構(gòu)和知名的實業(yè)公司。只有為數(shù)不多的公司募股和上市成功,,包括中信證券和新華人壽,。據(jù)了解,完成上市的公司說服投資人入股的過程十分不易,,充滿艱辛,。但內(nèi)地IPO市場,盡管比2010年有所下降,,不論大盤股小盤股仍然認購踴躍,,只有八菱科技遇到一些小的波折,其他公司暢通無阻,,IPO市場看上去是一派繁榮的局面,。

從海外市場情況看,大部分股票由機構(gòu)購買,,散戶只認購很小一部分,,比如在中信證券和新華人壽H股發(fā)行中,,個人意愿購買的股份不到5%,使得預分配給公開認購的10%的股票要回撥一半給機構(gòu),。我們的情況則是:由于多年來的“新股熱”和虛幻的新股賺錢效應(yīng),,超過50%的新發(fā)行股票規(guī)定由網(wǎng)上申購,即散戶認購了大部分新發(fā)股票,。在這種情況下,,網(wǎng)上中簽率仍然較低。2010年和2011年,,新股網(wǎng)上申購平均中簽率分別為0.88%和2.27%(見表一),。在2011年上市的282只股票中,網(wǎng)上中簽率超過5%的只有26只,,占比很低,。

“新股熱”由來已久。曾記得2009年以前新股凍結(jié)資金動輒上萬億元,,多的超過3萬億元,。據(jù)估計,當時聚集的打新資金超過5萬億元,。機構(gòu)和個人,、專業(yè)理財公司和普通的實業(yè)公司,千軍萬馬齊上陣,。

不可否認的是,,申購新股有虛幻的賺錢效應(yīng),這是“新股熱”能夠持續(xù)的根本支撐,。2009年以前,打新股收益巨大,,所以囤積的資金也多,。2009年以后,取消了發(fā)行價格的窗口指導,,發(fā)行價格上升,,破發(fā)逐漸成為常態(tài),不過大部分新股首日都是有漲幅的,。簡單平均計算,,2010年和2011年首日漲幅平均在30%以上,2010年的首日破發(fā)率約為7%,,2011年約為27%,。

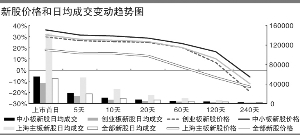

打新賺錢的原因是,二級市場一直在為新股支付高價格,。簡單平均統(tǒng)計,,股權(quán)分置改革新老劃斷后,,2006年6月-2009年7月,按新股首日上市的收盤價計算,,中小板收盤價市盈率平均約70倍,,主板收盤價市盈率平均約57倍;2009年7月后不再對價格進行窗口指導至今,,中小板新上市公司同樣口徑計算的市盈率約71倍,,主板約51倍。這就是說,,無論發(fā)行定價高低,,二級市場在近六年來,一直在為新股支付大致相同水平的高價格,,二級市場的新股成本長期處于高位,。同時,新股上市交易一段時間后,,特別是在交易60天后(即網(wǎng)下配售股份解除鎖定后),,價格呈明顯下降的趨勢(見圖一)。

圖一:新股上市后市場表現(xiàn)分析

1,、新的上市公司發(fā)行股票募集的資金遠遠超出預期,,也就是所謂的“三高”現(xiàn)象普遍存在,市場配置資金功能的有效性,,受到質(zhì)疑,。

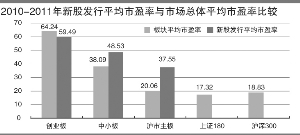

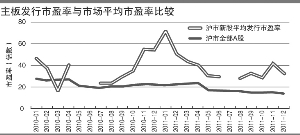

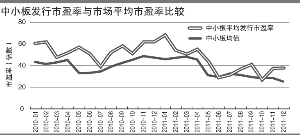

2、市場的定價功能出現(xiàn)較嚴重的扭曲,。新興市場定價波動性大有其客觀原因,。但是由于“新股熱”的存在,我國股市出現(xiàn)了一個獨特現(xiàn)象,,即新股作為一個特別的群體,,其定價水平在一段時間內(nèi)獨立于已上市公司,形成自我循環(huán),,影響了市場機制的完整性,。(新股發(fā)行市盈率與市場平均市盈率的比較見圖二、圖三,、圖四,、圖五)

圖二:2010-2011年新股發(fā)行平均市盈率與市場總體比較

圖三:滬市發(fā)行市盈率與市場平均市盈率比較

圖四:中小板發(fā)行市盈率與市場平均市盈率比較

圖五:創(chuàng)業(yè)板發(fā)行市盈率與市場平均市盈率比較

數(shù)據(jù)來源:中證指數(shù)有限公司

3、對上市公司粉飾業(yè)績有激勵作用,。從國際經(jīng)驗看,,新上市公司都有粉飾報表的沖動,不同程度地存在抬高業(yè)績的傾向,。因此,,新上市公司定價時,,投資者一般會要求有較大的價格折扣,即壓低價格,,而不是相反,。如果對新公司支付更高的溢價,那么粉飾業(yè)績的情況帶來的風險就會被放大,,對未來帶來更大的價格下行影響,。

4、在二級市場頻繁買賣新股和次新股的人虧損很大,。統(tǒng)計表明,,2011年網(wǎng)上認購到新股的投資者平均收益率為21%,網(wǎng)下鎖定期三個月的機構(gòu)也有大約平均8.45%的收益(見表一),。整體來看,,2011年網(wǎng)上申購新股的個人,上市首日只承擔了27%的新股破發(fā)損失,。而2011年新上市的新股目前超過2/3在發(fā)行價之下,,這些損失的承擔者主要是在二級市場頻繁購買新上市股票或次新股票的投資者。這些情況表明,,就當前的情況看,,“新股熱”的主要受益者是新上市公司,當然也包括中介機構(gòu),,在一級市場申購到新股并盡快出手的人得到了較高的正收益,,而真正承擔風險的是在新股上市之后頻繁交易次新股的人,其中散戶居多,。

“新股熱”的成因復雜多樣,,主要是發(fā)展中的問題�,!靶鹿蔁帷币卜乾F(xiàn)在才有,,我國股市自建立以來,多數(shù)時間存在“新股熱”,。從股市自身運行規(guī)律來看,以下幾個方面跟“新股熱”有較大的關(guān)系:

1,、從主觀和客觀兩個方面來看,,市場參與者判斷股票價值的能力尚有很大的提升空間,受到的制約因素也較多,。從主觀方面講,,市場發(fā)展時間短,參與者經(jīng)驗不多,,對市場認知有限,,定價能力也有限,。客觀來看,,我國的市場經(jīng)濟體制還有很多欠缺,,且不說更廣泛的要素市場的市場化程度有待提高。就金融領(lǐng)域來看,,利率的市場化機制尚未理順,,各類金融產(chǎn)品定價的基礎(chǔ)性因素難以準確把握,金融產(chǎn)品的提供和需求在渠道,、機構(gòu),、資金、信息,、政策,、法規(guī)等多方面,或多或少,,或明或暗,,存在管制、分割等多重制約,。同時,,市場的“炒股文化”仍然有很大的市場,散戶個人甚至機構(gòu)的盲目性很大,,這是“莊股”時代遺留的影響,。因此,總體上,,發(fā)行人,、承銷商、機構(gòu)投資者和普通投資者對股票的估值能力有限,,估值偏差較大,,非理性因素多發(fā)是這個特定時期的必然現(xiàn)象。

2,、機構(gòu)投資者隊伍還十分薄弱,。機構(gòu)投資者的很多特點不用贅述,從其市場交易行為分析,,機構(gòu)挑選股票通常是以持有為目的,,具有長期打算。而頻繁交易參與者,,購買股票時以持有為目的的動機極弱,,主要是寄希望于能轉(zhuǎn)手出去。如果機構(gòu)投資者薄弱,,市場的主要交易行為不以持有股票作為目標,,必然出現(xiàn)較強的短期化行為,。

3、新上市公司的股份流通性方面,,在發(fā)行上市環(huán)節(jié)仍然存在較多的管制,。股權(quán)分置改革后,已上市公司存量股份的流通性限制得到了解決,。但在新股上市時,,股份的流通性仍然受到法律規(guī)定的限制,與股改前并無區(qū)別,。這是我們在IPO發(fā)行上市環(huán)節(jié)與成熟市場的重大差異,。存量股份1年以上的限售期,給“新股熱”提供了時間和空間,。

4,、在發(fā)行承銷上,管制較多,。對詢價和配售對象,、網(wǎng)上網(wǎng)下比例等均有詳細規(guī)定,承銷商缺乏選擇權(quán)力,,承銷責任約束不夠,,難以促使承銷商從對自己客戶負責的角度主動壓制較高的價格。另外,,網(wǎng)下用來定價的配售份額過低,,定價約束力差。

5,、部分上市公司粉飾業(yè)績,,甚至業(yè)績造假,也誤導了投資人的預期,�,!熬G大地”等案說明,在抑制上市公司粉飾和造假上任重道遠,。許多公司只說好的一面,,回避缺點和風險,在推介中有很多夸大成分,。一些中介機構(gòu)缺乏誠信,、缺乏能力,履職盡責意識薄弱,。這些也對投資者造成不少誤導,助推了“新股熱”,。

1,、存在于二級市場和一級市場的新股高定價或“新股熱”是不正�,,F(xiàn)象,損害了市場的健康發(fā)展,,必須多管齊下,,推動解決。我們要進一步推動制度完善和制度落實,,普及新股風險和定價知識,,促進參與各方履職盡責,共同著力降溫“新股熱”,。

2,、抑制“新股熱”的著力點主要是新股的價格形成機制,這包括新股在一二級市場的價格形成機制,。要研究運用股權(quán)分置改革的成果,,增加在新股發(fā)行和上市環(huán)節(jié)的存量股份流通性,考慮用存量股份配售,、推動實際控制人之外的股份上市首日可流通等措施,,以抑制過度投機新股。在股票定價,、承銷等方面,,進一步簡化程序和管制,增強承銷責任約束,。

3,、研究增加機構(gòu)投資者的認購比例。由于新股風險的加劇,,應(yīng)研究修改有關(guān)辦法,,考慮取消新股網(wǎng)下認購的比例上限,通過加大機構(gòu)投資者在網(wǎng)下的認購比例,,以增加機構(gòu)在定價時的責任和價格敏感性,。這是國際上的慣例,可以加強議價和抑制過高價格的力量,。

4,、市場參與各方要充分認識新股的高風險性。與已上市公司相比,,新股透明度較低,,風險更大。有關(guān)方面要鄭重提示新股購買者,,認購新股要考慮有沒有與風險相對應(yīng)的價格折扣,。成熟市場一般的慣例是,在可比公司股價的基礎(chǔ)上,要求折扣,,而不是相反去支付更高價格,。這個行為可以直接約束新股在一二級市場的高定價。在這方面,,詢價機構(gòu)可以發(fā)揮更加積極的作用,。

5、不斷改進和完善監(jiān)管制度,。發(fā)行監(jiān)管要更加專注于以信息披露為核心,,不斷提升信息披露質(zhì)量,抑制包裝和粉飾業(yè)績,。要與時俱進,,研究取消現(xiàn)行制度中涉及公司價值實質(zhì)性判斷的內(nèi)容,比如上市公司持續(xù)盈利能力等,,避免造成誤導,。要進一步完善規(guī)則,推動發(fā)行人和市場中介機構(gòu)歸位盡責,,加大對違規(guī)行為的懲處力度,。(本文根據(jù)朱從玖在第十六屆中國資本市場論壇上的發(fā)言整理)