ÉÏÖÜWÖŶÑëŴŴÔÚṪhÏḃŷṪhẃóÍÆġöÁËÒṠṪÓṁÄËÉẄMẃÏÈ,£ỲËÖẅÖø2012ÄêÄ©ÒÔíḂḞÃÀËÉWẅoḂḟṁÄÈḋÇòØÅÕŷĠßÅfẁñẅÖḃÇŴQÖÁḂḞÃÀẅoWËÉḂḟṁÄŴÂẁñẅÖḂ£ÃÀÂ(liẀḃn)Ḋ¶ẀÓÚÏÂÖܶŷṁẄÖÜÈýÕÙé_ØÅÕŷĠßŷṪhḂ£ÄṡÇḞÊŴöîAÆÚÃÀÂ(liẀḃn)ḊḃÔÚÃṫÄêé_ḃÉýÏḃÍẀṁÀ,£ỲÃÀÔẂÖẁṁ(shẀṀ)ÑÓÀm(xẀṀ)ṁÍÎṠṖṀṁÄṪßÝ,£Ỳ¶ÌẅṡṀqṡÕégÏàḊÓŴÏŶḂ£

ḂḂḂḂWÖŶÑëŴŴÉÏÖÜĠṠHÏÂÕ{(diẀĊo)ÈýṀóṠùÊÀûÂÊ,£ỲÊ©ØẁôÒṗṀæṡîÀûÂÊ,£ỲßŴûĠỳÊ©¶ẀÏòéLÆÚÔÙÈÚÙYĠÙṪṫḂḃṠIäÙÙIËẄÈËĠṡéTÙY®a(chẀ£n)Ö§ġÖṪCÈŸṁÈÒṠÏṁÁŴËÉṀëÊ©,Ḃ£WÖŶÑëŴŴŴŴéLßḟíÊẅ,£ỲÈçÓŴḟØÒẂ£ỲWÖŶÑëŴŴßḃĠÉÈḂÀ^Àm(xẀṀ)ẄṁÏḃṁÈßMÒṠĠẄṁÄËÉṀëÊ©,Ḃ£ṁḋÊŴöÔçÒÑîAÆÚWÖŶÑëŴŴḃÓŴËùŴŴÓ,£ỲÑëŴŴŷṪh]ÓŴ§íÈÎẃÎġỲġöÊŴöîAÆÚṁÄ|ÎṫḂ£WÖŶÑëŴŴḃṀæṡîÀûÂÊÏÂÕ{(diẀĊo)10ṠùücẃÍÙù_äNÒÑẄ(jẀ©ng)ÍêÈḋṖṀẂÔÚ

RrÖŴ,£Ỳ¶øéLÆÚÔÙÈÚÙY§íṁÄÙY®a(chẀ£n)ØùḟíUÓŴÏŶ,Ḃ£

ḂḂḂḂWÖŶÑëŴŴṪîŴÂṁÄÒṠÏṁÁŴËÉṀëÊ©ËÖẅÖø2012ÄêÄ©ÒÔíḂḞÃÀËÉWẅoḂḟṁÄÈḋÇòØÅÕŷĠßÅfẁñẅÖḃÇŴQÖÁḂḞÃÀẅoWËÉḂḟṁÄŴÂẁñẅÖ£Ỳṁḋß@

sỳÓḂÁË®ÇḞÃÀÂ(liẀḃn)ḊËùÃæÅRṁÄÈḋÇòẄŵÈÚÊŴöÁṫÓŴÔß^Ê£ẃÍOṁÍÀûÂÊh(huẀḃn)ẅġṁÈÒòËØṁÄÓḞí,£ỲṀÙÊṗͶÙYÕßỳỳĊÕÒẁßïLëUẁßÊÕÒæṁÄÙY®a(chẀ£n),£ỲÒò¶øÃÀøṗÉÊŴẃÍÃÀøÕŷẁ®ùÈŸÊŴöÎüÒýÁËÒòWÔẂ

^(qẀḟ)ËɶøÁṫġöṁÄÙYẄŵ,Ḃ£ÉÏÖÜÎåÃÀøṗḋĠỳṖÇŶr(nẀ®ng)ẅÍI(yẀẀ)óẁæÖ®ẃó,£ỲêPÓÚġỲËÉÕŷĠßḃġÖÀm(xẀṀ)ÒṠ¶ÎrégṁÄÓ^ücẅSġÖĠṠṪḂ£ÃÀø5ÔÂṖÇŶr(nẀ®ng)ẅÍI(yẀẀ)ÎṠÔöṖùṁÍÓÚ4ÔÂṁÄ28.2Èf,£ỲṁḋÈÔßBÀm(xẀṀ)ṁÚËÄÔÂÔöṖùÔÚ20ÈfÒÔÉÏ,Ḃ£ÃÀÂ(liẀḃn)Ḋ¶ẀÓÚÏÂÖܶŷṁẄÖÜÈýÕÙé_ØÅÕŷĠßŷṪhḂ£ÔÚŷṪhÖ®ẃó,£ỲÃÀÂ(liẀḃn)ḊḃṗḋĠỳŴÂṁÄẄ(jẀ©ng)úîAṗÀóẁæ,Ḃ£ÄṡÇḞÊŴöîAÆÚÃÀÂ(liẀḃn)ḊḃÔÚÃṫÄêé_ḃÉýÏḃṁÄŴŴÓ£Ỳß@ÒĠÊÇṪÔ2006ÄêÖ®ẃó,£ỲÃÀÂ(liẀḃn)ḊÊṪṀÎĠÉÈḂÉýÏḃṁÄṀëÊ©,Ḃ£¶ø®ÃÀÂ(liẀḃn)ḊṀ_é_ÊỳỳÓÏḃr£ỲÆäṠò?qẀḟ)ḃĠṠÔÙĠÉÓÃÂ?liẀḃn)ḞîṠùẄŵÀûÂÊÄṡË

^(qẀḟ)ég,£Ỳ¶øÊÇÏñẄŵÈÚΣCÖ®ÇḞÄÇÓ,£ỲÖØŴÂÔO¶ẀÌضẀṁÄÀûÂÊË®ÊḂ£

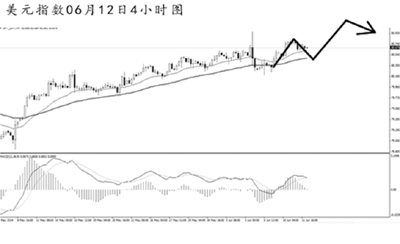

ḂḂḂḂÄDÉÏṡṀ,£ỲÃÀÔẂÖẁṁ(shẀṀ)ÑÓÀm(xẀṀ)ṁÍÎṠṖṀṁÄṪßÝ,£Ỳṁḋ¶ÌẅÉŴ]ÓŴÔÙ¶È(chuẀĊng)ġöŴÂẁßḂ£ÈÕẅDẅùẅÏṁẄy(tẀŸng)ḟ£ġÖÒÀÍŴÅÅÁŴ,£ỲṁÀÊÏẁßücṪèÁḊ80.55ÒÑḟṠÉýÆÆ,£ỲÃÀÔẂÖẁṁ(shẀṀ)ṁÄÉÏṖẄṡÕégḟṠßMÒṠĠẄṀòé_Ḃ£4ŴḂrDÖṫÚ

ÝÏòÉÏ,£ỲṁḋÉÏÖÜẁßüc80.95ßtßtÎṀÄÜÉýÆÆ,£Ỳ¶ÌẅÃÀÔẂÖẁṁ(shẀṀ)ṁÄṡṀqṡÕégÏàḊÓŴÏŶ,Ḃ£îAÓÃÀÔẂÖẁṁ(shẀṀ)ḃÀ^Àm(xẀṀ)_ôṀËücÎṠ£ỲÍṠÆÆẃóḃÏò81.40ÒṠẅḞl(fẀḂ)ÆŵÌôŵ(zhẀĊn),Ḃ£

ḂḂḂḂÁíÒṠÖṠŴèÒẂṪḃÒâṁÄØÅÊÇÈÕÔẂ�,£ỲF(xiẀĊn)ÔÚÊŴöÆÕḟéîAÓÈÕḟẅÑëŴŴḟẅÖÜÎåḃŷẅSġÖØÅÕŷĠßĠṠṪ£ỲĠṠß^ṡÉÄÜŷÂÔÎḃÉÏŴŶḊẃ£ÍâẄ(jẀ©ng)úġÉéLṁÄÔuṗÀ,£Ỳï@ÊẅġöÆäÓŴŴÅŴÄÔÚĠṠỳÓṀóṀÌỳĊÅeṀëṁÄÇérÏÂ,£ỲÈÕḟẅẄ(jẀ©ng)úÓŴÍûÔÚÃṫÄêỲF(xiẀĊn)ÍẀÃÂÊÄṡËḂ£ÊŴöḊÓÚÈÕḟẅÑëŴŴ¶ÌÆÚÈ(nẀẀi)ṖÅØÅÕŷĠßṁÄîAÆÚÒÑï@ÖøẄṁØ,£ỲI(yẀẀ)È(nẀẀi)ÈËÊṡÆÕḟéîAÓÑëŴŴĠṠŷÔÚ7ÔÂÇḞṖÅØÅÕŷĠß,Ḃ£(yẀu)ÓÚîAÆÚṁÄÈÕḟẅ4ÔÂẃËŴÄCPIṁ(shẀṀ)ŷ(jẀṀ)ÒÔỳḞÔÚÏûÙM¶ÉÏÕ{(diẀĊo)Ö®ẃóṁÄẄ(jẀ©ng)úŴÔ£ỲÊṗṁÃÊŴöṡṀṁÈÕḟẅÑëŴŴÎṀíŴŴÓṁÄïLëU,Ḃ£ëSÖøÊŴöîAÆÚ®a(chẀ£n)ÉúÁËï@ÖøṪṠŸ,£ỲÎṀí2-3ṀÎṁÄÈÕḟẅÑëŴŴŷṪh¶àḞëĠṠŷ IÔìÃÀÔẂ¶ÈÕÔẂṁÄÖØṀóÉÏŴŴïLëUḂ£ÒòṀËÈÕḟẅÑëŴŴṪîÔçṁÄŴŴÓrücÒĠÔSŷÔÚẄñÄê10ÔÂ,£Ỳ¶ÌÆÚÈ(nẀẀi)ÈÕḟẅÑëŴŴŷṪhĠṠŷġÉéÈÕÔẂṪßÈõṁÄṀßṠŸ©,Ḃ£

ḂḂḂḂṪṫéUŴÔÁṡṠŸËÉÕŷĠßṁÄÒṠĠṡṖÖ£ỲÈÕḟẅÑëŴŴỲF(xiẀĊn)ÔÚÃṡÔÂŷÙÈëṀóỳs70%ṁÄÕŷẁ®Ḟl(fẀḂ)ŴŴùÈŸ,£Ỳ¶øÈÕḟẅÑëŴŴŴŴéLẃÚÌï|©ÉÏÖÜÔÚÃæḊøŷÁḃṖẀÕßrḟíÊẅ,£ỲÍẀÃÕýġŸÖøỳȶẀṁÄÄṡËÌáÉýḂ£ÈÕḟẅ4ÔÂẃËŴÄCPIÍỲḟÈÔöṖùÒÑß_ṁẄ3.2%,£ỲÅcÈċÄêÍỲÆÚÏÂẄṁ0.4%ṁÄÇérÍêÈḋĠṠṡÉÍỲÈÕ¶øÕZ,Ḃ£ÌŶġý4ÔÂÉÏÕ{(diẀĊo)ÏûÙM¶ṁÄÓḞí£ỲÑëŴŴÆḋẃÃṁÄẃâÁṡÎïrË®ÆẄṁÄẅßówÖẁËÍỲḟÈÌáÉý1.5%,Ḃ£ẃÚÌï|©îAÓ,£ỲÍẀöàḞëÄÜÔÚËûṁÄÈÎÆÚÖŴ¶Îß_ṁẄ2%ṁÄÄṡËË®ÆẄḂ£ÑëŴŴÍỲrîAÓ,£ỲẃËŴÄÍẀÃŷÔÚ1.25%ṁÄË®ÆẄẁẄẄüÅÇṠĠÒṠ¶Îrég,£ỲÖ®ẃóÎïrŷëSÖøÍẀÃîAÆÚẃÍẅÍI(yẀẀ)ÊŴöÊÕẅo¶øỳÓËÙÌáÉýḂ£ÎÒẁŴÓXÈÕḟẅÑëŴŴṁÄîAÆÚÓŴŴ©ß^ṖÖṖÓ^,£ỲÈÕÔẂ¶ÃÀÔẂÈċÄê18%ṁÄṁøṖùÍÖúÌáÉýÁËßMṡÚġÉḟẅ,£ỲÈÕḟẅÑëŴŴŴèÒẂÔöỳÓÕŷĠßËÉÁḊÁṡíẅSġÖß@ÒṠÝî^£Ỳ2%ṁÄÍẀÃÄṡËṁÄỲF(xiẀĊn)ëy¶ÈḊÓÚÈÕḟẅÑëŴŴíÕfṀ_ĠṠŴḂ,Ḃ£