▒żÍ▄úČŞ▀╦┘╣ź┬Ě░ňëK╝»ˇw╔¤ŁqúČ╩đł÷ŕP(guĘín)ÎóÂ╚´@Í°╔¤╔ř,�,úíÂŻ�(jĘęng)Ł˙(jĘČ)ůó┐╝łˇ(bĘĄo)íĚËŤŇ▀żC║¤╚»╔╠Đđż┐░l(fĘí)ČF(xiĘĄn)úČŰm╚╗ďôđđśI(yĘĘ)┤Šď┌╣ź┬Ě╩Ň┘M(fĘĘi)ś╦(biĘío)ť╩(zhĘ│n)¤┬Ň{(diĘĄo)ţA(yĘ┤)Ă┌,íóĂű▄çâ×(yĘşu)╗ŢŇ■▓▀╚í¤ű,íó▒▒żę¤Ů┘ĆÍ╬Â┬,íóç°ŰHË═âr(jiĘĄ)╔¤ŁqÁ╚Ď╗¤Á┴đ▓╗└űË░ÝĹϲ╦ě,úČÁźË╔Ë┌ďô░ňëKśI(yĘĘ)┐âď÷ÚLĚÇ(wĘžn)ÂĘ,úČÜv╩ĚĚÍ╝t¤ÓîŽ┐╔Ë^úČŢ^Á═Á─╣╔âr(jiĘĄ),íóŢ^Ş▀Á─░▓╚ź▀ůŰHîŽ╩đł÷┘YŻśő(gĘ░u)│╔┴╦Ď╗ÂĘ╬ŘĎř,íú╚»╔╠ŇJ(rĘĘn)×ÚúČďô░ňëK┤╦Ţć╔¤ŁqđđăÚđď┘|(zhĘČ)Üw×ÚŰAÂ╬đď╣└ÍÁđŮĆ═(fĘ┤)Á─┐╔─▄đďŢ^┤ˇ,úČ─┐ś╦(biĘío)×Ú╠ţĂŻ╣└ÍÁ═ŢÁě,íú

▒żÍ▄úČŞ▀╦┘╣ź┬Ě░ňëK╝»ˇw╔¤ŁqúČ╩đł÷ŕP(guĘín)ÎóÂ╚´@Í°╔¤╔ř,�,úíÂŻ�(jĘęng)Ł˙(jĘČ)ůó┐╝łˇ(bĘĄo)íĚËŤŇ▀żC║¤╚»╔╠Đđż┐░l(fĘí)ČF(xiĘĄn)úČŰm╚╗ďôđđśI(yĘĘ)┤Šď┌╣ź┬Ě╩Ň┘M(fĘĘi)ś╦(biĘío)ť╩(zhĘ│n)¤┬Ň{(diĘĄo)ţA(yĘ┤)Ă┌,íóĂű▄çâ×(yĘşu)╗ŢŇ■▓▀╚í¤ű,íó▒▒żę¤Ů┘ĆÍ╬Â┬,íóç°ŰHË═âr(jiĘĄ)╔¤ŁqÁ╚Ď╗¤Á┴đ▓╗└űË░ÝĹϲ╦ě,úČÁźË╔Ë┌ďô░ňëKśI(yĘĘ)┐âď÷ÚLĚÇ(wĘžn)ÂĘ,úČÜv╩ĚĚÍ╝t¤ÓîŽ┐╔Ë^úČŢ^Á═Á─╣╔âr(jiĘĄ),íóŢ^Ş▀Á─░▓╚ź▀ůŰHîŽ╩đł÷┘YŻśő(gĘ░u)│╔┴╦Ď╗ÂĘ╬ŘĎř,íú╚»╔╠ŇJ(rĘĘn)×ÚúČďô░ňëK┤╦Ţć╔¤ŁqđđăÚđď┘|(zhĘČ)Üw×ÚŰAÂ╬đď╣└ÍÁđŮĆ═(fĘ┤)Á─┐╔─▄đďŢ^┤ˇ,úČ─┐ś╦(biĘío)×Ú╠ţĂŻ╣└ÍÁ═ŢÁě,íú

íííí╩Ň┘M(fĘĘi)¤┬Ň{(diĘĄo)ţA(yĘ┤)Ă┌îŹ(shʬ)ŰHË░ÝĹËđ¤Ů

ííííŻ╗═Ę▀\(yĘ┤n)Ţö▓┐║═ç°┘Y╬»╣┘ćT1ď┬╝Ő╝Ő▒Ý╩ż,úČÍđç°─┐ă░Á─Ş▀╦┘╣ź┬Ě╩Ň┘M(fĘĘi)╦«ĂŻ┼cĂń╦űç°╝ϤÓ▒╚▀^Ş▀,úČŬ(yĘęng)ďô¤┬Ň{(diĘĄo)úČ┤╦═ÔîóĐËÚLÎţŞ▀╩Ň┘M(fĘĘi)─ŕ¤ŮĎďÁͤűîŽ╩Ň┘M(fĘĘi)╣ź┬Ě▀\(yĘ┤n)áI╔╠Á─Ë░ÝĹ,íú

íííí┤╦ă░,úČﺿ꯲╠┴Ş▀╦┘╣ź┬ĚÁ─┐═▄ç╩Ň┘M(fĘĘi)ś╦(biĘío)ť╩(zhĘ│n)ĎĐÎď1ď┬5╚Ňä┬Ň{(diĘĄo)┴╦9%úČ═ČĽr(shʬ)îŽěŤ▀\(yĘ┤n)▄çŢvîŹ(shʬ)đđËő(jĘČ)Íě╩Ň┘M(fĘĘi),íú

ííííŞ▀╚AÎC╚»ŇJ(rĘĘn)×Úú║Ş▀╦┘┬Ě┘M(fĘĘi)Á─Łôď┌¤┬Ň{(diĘĄo)śő(gĘ░u)│╔¤┬đđ´L(fĘąng)ŰU(xiĘún),úČÁź╩đł÷ô˙(dĘín)Ĺn┐╔─▄▀^Â╚íú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQ,úČď┌╬Ďéâ┐┤üÝ,úČ┬Ě┘M(fĘĘi)¤┬Ň{(diĘĄo)Ďď╝░╩Ň┘M(fĘĘi)─ŕ¤ŮĐËÚL┐╔─▄îŽÍđç°Ş▀╦┘┬ĚđđśI(yĘĘ)śő(gĘ░u)│╔▒O(jiĘín)╣▄├ŠÁ─¤┬đđ´L(fĘąng)ŰU(xiĘún)úČÁź▀@┐╔─▄îó╩ăĎ╗éÇ(gĘĘ)ÚL°╬┤ŤQÁ─▀^│╠,úČďşĎ˛ď┌Ë┌ú║

íííí╚šŤQÂĘîŹ(shʬ)╩ę,úȤÓŕP(guĘín)┴óĚĘ┐╔─▄ţH┘M(fĘĘi)Ľr(shʬ)╚Ňíú┬Ě┘M(fĘĘi)¤┬Ň{(diĘĄo)║═─ŕ¤ŮĐËÚLÁ─│╠Â╚đŔď┌╣źŇř,íó╣źÚ_Á─╗¨ÁA(chĘ│)╔¤ŤQÂĘ,úȤÓŕP(guĘín)ĚĘĎÄ(guĘę)Á─ÍĂÂĘĎ▓┐╔─▄đŔϬ╗Ę┘M(fĘĘi)Ľr(shʬ)Úgíú

ííííŞ¸ĚŻ└űĎŠ▓╗═ŕ╚źĎ╗Í┬,íú┬Ě┘M(fĘĘi)ś╦(biĘío)ť╩(zhĘ│n)Ë╔޸ÁěŇ■Ş«ĎÄ(guĘę)ÂĘ,úČ┤ˇÂÓöÁ(shĘ┤)ăÚŤr¤┬޸ÁěŇ■Ş«▓┼╩ă╩Ň┘M(fĘĘi)╣ź┬ĚÁ─╦¨ËđŇ▀íú

íííí╔¤╩đŞ▀╦┘┬ĚáśI(yĘĘ)Á─ÁÍÍĂ,íú▀@Ď╗ŤQÂĘđŔ┐╝Ĺ]╔¤╩đŞ▀╦┘┬Ěθ×Ú╔╠śI(yĘĘ)îŹ(shʬ)ˇwÁ─└űĎŠ,úČďSÂÓ╩Ň┘M(fĘĘi)╣ź┬Ě(╚š╔ţŞ▀╦┘║═ťű║╝«Ş▀╦┘Á╚)Á─╩Ň┘M(fĘĘi)ś╦(biĘío)ť╩(zhĘ│n)ĎĐ│Č▀^10─ŕ╬┤Îâíú

ííííŔF┬ĚÁ─ď┘Â╚┼dĂŬ(yĘęng)ËđÍ˙Ë┌ŻÁÁ═ç°â╚(nĘĘi)╬´┴¸│╔▒ż,íú╬ĎéâţA(yĘ┤)Ëő(jĘČ)╬┤üÝöÁ(shĘ┤)─ŕßîĚ┼Á─đ┬đŮŔF┬Ě▀\(yĘ┤n)┴Žîóθ×ÚÚL═ż▀\(yĘ┤n)ŢöÍđ│╔▒żŞŘÁ═Á─▀\(yĘ┤n)ŢöĚŻ╩ŻÍ«Ď╗°ď┌╩đł÷ÍđĚÍÁ├Ď╗▒şŞ■,íú

ííííŞ▀ĚÍ╝t║═ČF(xiĘĄn)Ż┴¸ţHż▀╬ŘĎř┴Ž

ííííÚLŻşÎC╚»ŇJ(rĘĘn)×Ú,úČ╣ź┬ĚđđśI(yĘĘ)Űm╚╗│╔ÚL▓╗ÎŃúČÁźĚ└˨đďĎ└┼f╩ă┐┤Řc(diĘún),úČË╚Ăńď┌«ö(dĘíng)ă░┴¸äË(dĘ░ng)đďżo┐sţA(yĘ┤)Ă┌¤┬,úČ╣ź┬ĚđđśI(yĘĘ)â╔┤ˇ╠ěđďËđÎŃë˛╬ŘĎř┴Žú║

ííííĎ╗╩ăÁ═╣└ÍÁ¤┬Á─Ş▀ĚÍ╝túČ┐╔ĎďÄžüÝîŹ(shʬ)ŰHÁ─ČF(xiĘĄn)Ż╩ŇĎŠ,íúďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQ,úČůóŇŇťű╔ţ300íóŻ╗▀\(yĘ┤n)đđśI(yĘĘ)╣└ÍÁ,úČŞ▀╦┘╣ź┬ĚđđśI(yĘĘ)ż▀ËđĎ╗ÂĘ╣└ÍÁâ×(yĘşu)äŢ,úČ─┐ă░PEâH15▒ÂíóPBâH1.7▒Â,úČâH┤╬Ë┌2008─ŕÁÎÁ─Üv╩ĚÎţÁ═╦«ĂŻ,úČ╣└ÍÁĎĐż▀éńŢ^Ş▀Á─░▓╚ź▀ůŰHíú

ííííÚLŻşÎC╚»Ë├ÎţŻŘ5─ŕ╚źđđśI(yĘĘ)ĂŻż¨╣╔└űÍžŞÂ┬╩▀M(jĘČn)đđ┴╦ťy╦Ń,úČŞ▀╦┘╣ź┬ĚđđśI(yĘĘ)2010─ŕĚÍ╝t╩ŇĎŠ┬╩×Ú3.47%,úČ┼c─┐ă░╩đł÷1─ŕĂ┌┤Š┐ţ└ű┬╩╦«ĂŻ¤Ó▒╚Ş▀│÷0.47éÇ(gĘĘ)░┘ĚÍŘc(diĘún)íú

ííííÂ■╩ăŞ▀┘|(zhĘČ)┴┐Á─ĚÇ(wĘžn)ÂĘČF(xiĘĄn)Ż┴¸,úČ┐╔Ďď╠ß╣ę╣ź┬ĚđđśI(yĘĘ)ÂÓď¬╗»═Â┘YÁ─¤Ű¤ˇ┐ŇÚg,úČĆŤĐa(bĘ│)͸śI(yĘĘ)│╔ÚLđďÁ─╚▒╩žíú

íííí┐vË^ŻŘÄÎ─ŕ╣ź┬ĚđđśI(yĘĘ)╔¤╩đ╣ź╦żÁ─╣╔âr(jiĘĄ)ŁqÁ°Ě¨,úČ┐╔Ďď┐┤ÁŻ║■─¤═Â┘Y,íóÍěĹc┬Ěś˛íóČF(xiĘĄn)┤˙═Â┘Y║═║ú─¤Ş▀╦┘▒ÝČF(xiĘĄn)Ë╚×Ú═╗│÷,úČ▀@╦─╝Ď╣ź╦żÂ╝╩ă╣ź┬ĚđđśI(yĘĘ)ÍđÂÓď¬╗»═Â┘YÁ─┤˙▒Ý,íú╦¨ĎďúČÂÓď¬╗»│╔×Ú╣ź┬ĚđđśI(yĘĘ)╣└ÍÁ╗ě╔řÁ─ÍěϬ═╗ĂĂ┐┌,úČ°╣ź┬ĚđđśI(yĘĘ)Á─ČF(xiĘĄn)Żâ×(yĘşu)äŢăí×Ú═Â┘YŢośI(yĘĘ)╠ß╣ę┴╦Śl╝■,íú

ííííνкĎď╔¤═Â┘Y▀ëŢőúČÚLŻşÎC╚»═Ă╦]îÄťűŞ▀╦┘,íó═ţ═ĘŞ▀╦┘,úČ▓óŻĘÎh░Đ╬Ň─ೡ(bĘĄo)╝żłˇ(bĘĄo)đđăÚÄžüÝÁ─Â╠Ă┌Ż╗ĎÎđďÖC(jĘę)Ľ■(huĘČ)úČ┼ńÍ├│■╠ýŞ▀╦┘║═╬ňÍŮŻ╗═Ę,íúĆ─ÍđÚLĂ┌üÝ┐┤,úČÚLŻşÎC╚»═Ă╦]śI(yĘĘ)┐â╣ŇŘc(diĘún)îóÍ┴Á─╔ţŞ▀╦┘íú

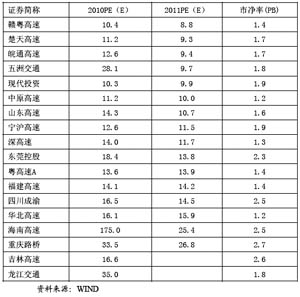

íííí╔¤Łq─┐ś╦(biĘío)╩ă╠ţĂŻ╣└ÍÁ═ŢÁě

ííííľ|▒▒ÎC╚»Ď▓┐┤║├Ş▀╦┘╣ź┬ĚđđśI(yĘĘ),íúďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ▒Ý╩ż,úČ▒żÍ▄Ş▀╦┘╣ź┬Ě░ňëK╝»ˇw╔¤ŁqúČŰAÂ╬đď╣└ÍÁđŮĆ═(fĘ┤)Á─┐╔─▄đďŢ^┤ˇ,íú

ííííłˇ(bĘĄo)ŞŠŇJ(rĘĘn)×Úú║═Â┘Y┴┴Řc(diĘún)üÝÎďÁ═╣└ÍÁ,íúިô■(jĘ┤)Îţđ┬Ży(tĘ»ng)Ëő(jĘČ),úČ͸Ϭ╣ź┬Ě╔¤╩đ╣ź╦żÁ─ĂŻż¨PB×Ú1.7▒ÂúČ2010-2011─ŕĂŻż¨PEţA(yĘ┤)Ă┌ĚÍäe×Ú14.5▒Â,íó12▒Â,íú╣ź┬Ě░ňëKÁ─ĂŻż¨╣└ÍÁ╦«ĂŻ║¤└ÝĂźÁ═úČĎ╗đęśI(yĘĘ)┐âď÷ÚLţA(yĘ┤)Ă┌Ţ^║├Á─╣ź╦ż,úČ2011─ŕţA(yĘ┤)Ă┌PE╦«ĂŻ┐╔─▄ď┌9-13▒Â,úČ╣└ÍÁČF(xiĘĄn)═ŢÁěíú

íííí╗¨▒ż├Š╔¤┐┤,úČ╩▄ÁŻ▄ç┴¸┴┐ď÷ÚL═ĂäË(dĘ░ng),úČ┤ˇ▓┐ĚÍŞ▀╦┘╣ź┬Ě╔¤╩đ╣ź╦ż2010─ŕă░╚ř╝ż╩Ň╚Ű╝░└űŁÖĚÇ(wĘžn)ÂĘď÷ÚLúČĂńÍđ╦─┤Ę│╔Ëň,íó│■╠ýŞ▀╦┘,íó╔ţŞ▀╦┘íóîÄťűŞ▀╦┘,íóÍđﺪ▀╦┘,íó╬ňÍŮŻ╗═ĘÁ╚ď÷ÚLŢ^┐ýíú2010─ŕ11ď┬,úČ░▓╗Ň╩íŻy(tĘ»ng)Ď╗╔¤Ň{(diĘĄo)┴╦Ş▀╦┘╣ź┬Ě╩Ň┘M(fĘĘi)ś╦(biĘío)ť╩(zhĘ│n),úČ╩╣Á├═ţ═ĘŞ▀╦┘2011─ŕśI(yĘĘ)┐âď÷ÚLţA(yĘ┤)Ă┌╔¤Ň{(diĘĄo),íú

íííí─┐ă░╝┤îó▀M(jĘČn)╚Ű─ೡ(bĘĄo)┼ű┬ÂĂ┌,úČŞ▀╦┘╣ź╦ż░ňëKĚÇ(wĘžn)ÂĘď÷ÚLÁ─śI(yĘĘ)┐âíó¤ÓîŽ║ćć╬═Ş├¸Á─╗¨▒ż├Š,íóĂźÁ═Á─╣└ÍÁ,úČ╚ŢĎÎď┌─ೡ(bĘĄo)┼ű┬ÂĂ┌Úgź@Á├═Â┘YŇ▀Á─ÎóĎÔ║═ŇJ(rĘĘn)┐╔íú

ííííîŽË┌Ş▀╦┘░ňëK╬┤üÝÎ▀äŢ,úČľ|▒▒ÎC╚»╗¨▒ż┼đöÓ×Úú║ŰAÂ╬đď╔¤Łq,úČ─┐ś╦(biĘío)×Ú╠ţĂŻ╣└ÍÁ═ŢÁěúČ┐éˇw°Đď,úČ╔¤Łq┐ŇÚg╚ď╚╗▒╚Ţ^Ëđ¤Ů,úČîŽ┤╦═Â┘YŇ▀▓╗Ď╦▀^Â╚śĚË^íúÍěŘc(diĘún)═Ă╦]ú║═ţ═ĘŞ▀╦┘,íóîÄťűŞ▀╦┘,íó│■╠ýŞ▀╦┘íó╔ţŞ▀╦┘,íú