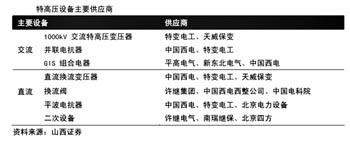

Ż˝─ŕ╩ăí░╩«Ď╗╬ňí▒╩Ň╣┘Í«─ŕ,úČ┼RŻŘ─ŕ─ę,úČÂÓéÇ(gĘĘ)đđśI(yĘĘ)Á─í░╩«Â■╬ňí▒ĎÄ(guĘę)äŁĎĐŻŤ(jĘęng)¤╚║ˇ│÷át,íú▒M╣▄«ö(dĘíng)ă░╣╔╩đ┤Šď┌▓ĘäË(dĘ░ng),úČÁź╩ăË╔Ë┌╬Ďç°╝┤îóËşüÝÁ┌╩«Â■éÇ(gĘĘ)╬ň─ŕĎÄ(guĘę)äŁ,úČ╚»╔╠ĂŇ▒ÚŇJ(rĘĘn)×Ú,úČŞ¸đđśI(yĘĘ)Á─¤ÓŕP(guĘín)Ş┼─ţÂ╝┤Šď┌═Â┘YÖC(jĘę)Ľ■(huĘČ),íú

íííí╣Ą│╠ÖC(jĘę)đÁđđśI(yĘĘ)ú║řłţ^╣ź╦żÎţ┐┤║├

íííí╣Ą│╠ÖC(jĘę)đÁđđśI(yĘĘ)▀^╚ą╩«─ŕÁ─«a(chĘún)ńNĂŻż¨ď÷╦┘×Ú20.07%,úČŞ¨ô■(jĘ┤)đđśI(yĘĘ)Á─í░╩«Â■╬ňí▒ĎÄ(guĘę)äŁ,úČţA(yĘ┤)Ëő(jĘČ)í░╩«Â■╬ňí▒Ă┌ÚgđđśI(yĘĘ)ĂŻż¨ď÷╦┘×Ú17%Ďď╔¤,úČřłţ^╣ź╦żÁ──࿨ď÷╦┘×Ú20%í¬30%íúľ|▒▒ÎC╚»ŇJ(rĘĘn)×Ú,úČŞ¨ô■(jĘ┤)í░╩«Â■╬ňí▒ĎÄ(guĘę)äŁŇ╣ČF(xiĘĄn)│÷Á─ďôđđśI(yĘĘ)ă░ż░,úČŬ(yĘęng)ďô│Í└m(xĘ┤)ŕP(guĘín)ÎóđđśI(yĘĘ)řłţ^╣ź╦żíú

íííí╣Ą│╠ÖC(jĘę)đÁđđśI(yĘĘ)▀^╚ą╩«─ŕÁ─«a(chĘún)ńNĂŻż¨ď÷╦┘×Ú20.07%,úČŞ¨ô■(jĘ┤)đđśI(yĘĘ)Á─í░╩«Â■╬ňí▒ĎÄ(guĘę)äŁ,úČţA(yĘ┤)Ëő(jĘČ)í░╩«Â■╬ňí▒Ă┌ÚgđđśI(yĘĘ)ĂŻż¨ď÷╦┘×Ú17%Ďď╔¤,úČřłţ^╣ź╦żÁ──࿨ď÷╦┘×Ú20%í¬30%íúľ|▒▒ÎC╚»ŇJ(rĘĘn)×Ú,úČŞ¨ô■(jĘ┤)í░╩«Â■╬ňí▒ĎÄ(guĘę)äŁŇ╣ČF(xiĘĄn)│÷Á─ďôđđśI(yĘĘ)ă░ż░,úČŬ(yĘęng)ďô│Í└m(xĘ┤)ŕP(guĘín)ÎóđđśI(yĘĘ)řłţ^╣ź╦żíú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ▒Ý╩ż,úČí░╩«Â■╬ňí▒Ă┌ÚgđđśI(yĘĘ)Á─ď÷╦┘îóËđ╦¨Ě┼żĆ,úČÁź╚ďîó╠ÄË┌░l(fĘí)Ň╣Á─ŘSŻĂ┌íúđđśI(yĘĘ)ď÷ÚLÁ─äË(dĘ░ng)┴ŽüÝď┤ËđđđśI(yĘĘ)â╚(nĘĘi)╣ź╦żÁ─ŞéáÄ─▄┴Ž╠ß╔ř┼c«a(chĘún)ĂĚżÇĐË╔ý,íóç°â╚(nĘĘi)│ăŠé(zhĘĘn)╗»▀M(jĘČn)│╠═Ă▀M(jĘČn),íó│÷┐┌Í▓ŻĆ═(fĘ┤)╠KÁ╚ϲ╦ěíú

íííí╣╠ÂĘ┘Y«a(chĘún)═Â┘Y╚ď╩ăđđśI(yĘĘ)░l(fĘí)Ň╣Á─ÍěϬ˛î(qĘ▒)äË(dĘ░ng)ϲ╦ě,íú│ăŠé(zhĘĘn)╗»▀M(jĘČn)│╠Á─┐ý╦┘═Ă▀M(jĘČn)îó▒úҤ╚ź╔šĽ■(huĘČ)╣╠ÂĘ┘Y«a(chĘún)═Â┘YÁ─ĚÇ(wĘžn)ÂĘď÷ÚL,úČí░╩«Â■╬ňí▒Ă┌Úg╣╠ÂĘ┘Y«a(chĘún)═Â┘YţA(yĘ┤)Ëő(jĘČ)▒ú│Í─࿨20%ΡËĎÁ─ď÷╦┘íú

ííííđđśI(yĘĘ)║ú═Ô╩đł÷Á─┐ŇÚgżŮ┤ˇíú╚řĎ╗Íě╣Ą,íóÍđ┬ô(liĘón)Íě┐Ă,íóđý╣ĄÖC(jĘę)đÁÁ╚Ď╗żÇ╣ź╦żÁ─│÷┐┌ńN╩█╩Ň╚ŰŇ╝▒╚20%í¬30%úČ°─┐ă░đđśI(yĘĘ)Á─│÷┐┌Ň╝▒╚âH×Ú10%ΡËĎ,úČ║ú═Ô╩đł÷│╔×Úđ┬Á─ď÷ÚLŘc(diĘún),íú┐Ę╠ě▒╦└ŇÁ╚ç°ŰHđď╣ź╦ż═Ę▀^╚źă˛╗»▒ú│Í┴╦│Í└m(xĘ┤)┐ý╦┘░l(fĘí)Ň╣,úČç°ŰH╗»╩ăđđśI(yĘĘ)ÚLĂ┌░l(fĘí)Ň╣Á─▒ě╚╗┌ůäŢ,íú

ííííđđśI(yĘĘ)═Â┘Y▓▀┬ďú║ިô■(jĘ┤)Üv╩ĚĎÄ(guĘę)┬╔úČđđśI(yĘĘ)Ď╗żÇ╣ź╦żÁ─╩đË»┬╩Ş▀Řc(diĘún)×Ú30▒ÂĎď╔¤,úČÁÎ▓┐ů^(qĘ▒)Úg×Ú10▒ÂΡËĎ,úČ─┐ă░20▒ÂΡËĎÁ─╣└ÍÁ×Ú¤ÓîŽ║¤└Ýů^(qĘ▒)Úg�,ú┐╝Ĺ]ÁŻđđśI(yĘĘ)Á─│╔ÚLđď,úČŻoËŔđđśI(yĘĘ)í░═Ă╦]í▒Á─═Â┘Yďu╝ë(jʬ)úČÍěŘc(diĘún)ŕP(guĘín)Îó╚řĎ╗Íě╣Ą,íóÍđ┬ô(liĘón)Íě┐Ă,íóđý╣ĄÖC(jĘę)đÁíó┴°╣ĄÁ╚đđśI(yĘĘ)řłţ^╣ź╦ż,íú

íííí«a(chĘún)┴┐ď÷╦┘Ě┼żĆíí├║âr(jiĘĄ)ĎÎŁqŰyÁ°

íííí╚źç°├║╠┐╣ĄÎ¸Ľ■(huĘČ)Îh11ď┬10╚ŇÚ]─╗,úČĽ■(huĘČ)╔¤ă├ÂĘ┴╦ç°╝Ď├║╠┐╣ĄśI(yĘĘ)í░╩«Â■╬ňí▒░l(fĘí)Ň╣─┐ś╦(biĘío)íúç°ŻÎC╚»îŽí░╩«Â■╬ňí▒Ă┌Úg├║╠┐đđśI(yĘĘ)╣ęŻoé╚(cĘĘ)Á─Ň■▓▀îž(dĘúo)¤˛Î÷┴╦ă░Ň░đďĚÍ╬÷,íú

ííííç°ŻÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ▒Ý╩ż,úČí░╩«Â■╬ňí▒├║╠┐«a(chĘún)śI(yĘĘ)Ň■▓▀Ëđâ╔Śl͸żÇí¬í¬┐é┴┐┐ěÍĂ┼c├║╠┐╝»ÍđÂ╚╠ߪ▀íúă░Ň▀͸Ϭ═Ę▀^ďO(shĘĘ)Í├«a(chĘún)┴┐╠ý╗Ę░ň,íó╝ËĆŐ(qiĘóng)┤ˇđ═ÁVż«îĆ┼˙┴ŽÂ╚îŹ(shʬ)ČF(xiĘĄn),úČ╚š─┐ă░ç°╝Ď─▄ď┤żÍ╣┘ćTď┌╣źÚ_ł÷║¤▒Ý╩żí░╩«Â■╬ňí▒Ă┌Úg├║╠┐«a(chĘún)─▄┐ěÍĂď┌37â|çŹú╗║ˇŇ▀͸Ϭ═Ę▀^╝Ë┐ý├║╠┐╗¨ÁěŻĘďO(shĘĘ)üÝ═ŕ│╔,úČţA(yĘ┤)Ëő(jĘČ)ÁŻ2015─ŕ,úČâ╚(nĘĘi)├╔«a(chĘún)─▄îó▀_(dĘó)10â|çŹúČ╔Ż╬¸«a(chĘún)─▄đį́ď÷ÚLÍ┴7í¬7.5â|çŹ,úČÂ■Ň▀║¤Ëő(jĘČ)Ň╝ô■(jĘ┤)╚źç°├║╠┐«a(chĘún)┴┐░Ű▒┌Żş╔Ż,íú

ííííďô╚»╔╠▒Ý╩żúČ╬Ďç°─┐ă░┼┼├űă░╦─╬╗Á─├║╠┐╝»łF(tuĘón)Ň╝đđśI(yĘĘ)ĚŢţ~Á─▒╚└řâH×Ú20%,úČ▀h(yuĘún)Á═Ë┌├└ç°50%Á─▒╚└ř,úČĎ▓Á═Ë┌ç°ŰH╔¤╣źŇJ(rĘĘn)Á─║¤└ÝĚÂç˙30%í¬50%íúĎď├└ç°├║╠┐đđśI(yĘĘ)«a(chĘún)┴┐Á─░l(fĘí)Ň╣×Ú└ř,úČĆ─1990─ŕÚ_╩╝,úČ├└ç°├║╠┐┐é«a(chĘún)┴┐╩╝ŻK┼ă╗▓ď┌10í¬12â|çŹÁ─ĚÂç˙,úČ▒úÎC┴╦═ČĂ┌├└ç°├║╠┐âr(jiĘĄ)Ş˝╩╝ŻKżS│Íď┌Ş▀╬╗íúţA(yĘ┤)Ëő(jĘČ)í░╩«Â■╬ňí▒Ă┌Úg,úČ░ÚŰSÍ°đđśI(yĘĘ)Ň■▓▀îË├ŠîŽ╣ęŻoé╚(cĘĘ)Á─ĆŐ(qiĘóng)┴ŽŞ─Ş´,úČÍđç°╬┤üÝÁ─├║╠┐╣ęŻoŞ˝żÍîóŮD(zhuĘún)╗»×Ú╣Đţ^ë┼öÓđ╬äŢúČ├║╠┐âr(jiĘĄ)Ş˝Ëđ═űĆ═(fĘ┤)ÍĂ├└ç°├║╠┐âr(jiĘĄ)Ş˝Á─Î▀äŢí¬í¬âr(jiĘĄ)Ş˝ĎÎŁqŰyÁ°,íú

íííí┴Ý═Ô,úČŞ¨ô■(jĘ┤)Ň■Ş«╣┘ćTÁ─╣źÚ_▒ÝĹB(tĘĄi)úČ├║╠┐┐é«a(chĘún)┴┐îóďO(shĘĘ)í░╠ý╗Ę░ňí▒,úČ2015─ŕ37â|çŹÎˇËĎÁ─┐é┴┐┐ěÍĂŢ^─┐ă░30â|çŹď÷ÚL23%,íúÁź╩ăË╔Ë┌í░╩«Ď╗╬ňí▒Ă┌ÚgďO(shĘĘ)ÂĘÁ─┐é┴┐ś╦(biĘío)ť╩(zhĘ│n)╩ă26â|çŹúČ°2009─ŕ╚źç°├║╠┐«a(chĘún)┴┐ĎĐŻŤ(jĘęng)▀_(dĘó)ÁŻ30â|çŹ,íúϲ┤╦,úČ╬ĎéâŇJ(rĘĘn)×Ú▀@Ď╗öÁ(shĘ┤)ÎÍÎţ║ˇËđ┐╔─▄Ľ■(huĘČ)╠ß╔řÍ┴40â|çŹÎˇËĎíúčoŇô╚š║╬,úČç°ŻÎC╚»ŇJ(rĘĘn)×Ú,úČ╬┤üÝ├║╠┐«a(chĘún)┴┐ď÷╦┘îóĎ╗Ş─▀^╚ą╔§Í┴Ëđđę─ŕĚŢ▀_(dĘó)ÁŻâ╔╬╗öÁ(shĘ┤)Á─ď÷ÚL̨Â╚úČď÷╦┘îó├¸´@Ě┼żĆ,úČżS│Íď┌5%í¬8%Á─ů^(qĘ▒)Úg,íú

ííííç°ŻÎC╚»żS│ÍđđśI(yĘĘ)í░ď÷│Íí▒ďu╝ë(jʬ)úČ═Â┘YŻM║¤×Úú║├║ÜÔ╗»,íó╠m╗Ę┐Ăäô(chuĘĄng),íó╔Ż├║ç°ŰHíóç°ŕľđ┬─▄,íó┬║░▓şh(huĘón)─▄,íó╬¸╔Ż├║ŰŐ,íó║Ńď┤├║ŰŐ,íó┬Â╠ý├║śI(yĘĘ)íóÍđç°╔˝╚A,íú

ííííŞ▀Â╦żW(wĘúng)╝▄ŻĘďO(shĘĘ)═Â┘Yîó│╩ż«çŐ╩Żď÷ÚL

íííí╬Ďç°ňa├╦╦═╚Aľ|Á─╠ěŞ▀ë║żÇ┬ĚË┌10ď┬27╚Ňź@Á├ç°╝Ď░l(fĘí)Ş─╬»║╦ť╩(zhĘ│n)┬ĚŚl,úČĎÔ╬ÂÍ°╠ěŞ▀ë║żW(wĘúng)╝▄ŻĘďO(shĘĘ)ĎĐŻŤ(jĘęng)Ňř╩Żź@Á├ç°╝ĎŇJ(rĘĘn)┐╔úČ╝┤îóË┌├¸─ŕ│§╚ź├ŠÚ_╩╝,íú╣Ô┤ˇÎC╚»▒Ý╩ż,úČ═Ę▀^îŽŰŐżW(wĘúng)═Â┘YÁ─ţA(yĘ┤)ťyúČţA(yĘ┤)Ëő(jĘČ)í░╩«Â■╬ňí▒Ă┌ÚgŞ▀Â╦ŰŐżW(wĘúng)═Â┘Y(╠ěŞ▀ë║+│ČŞ▀ë║)═Â┘Yţ~îó▀_(dĘó)ÁŻ7500â|ď¬,úČ╩ăí░╩«Ď╗╬ňí▒Á─2.5▒Â,íú°╚źç°ŰŐżW(wĘúng)┐é═Â┘Yîó▀_(dĘó)ÁŻ2.5╚fâ|ď¬úČŢ^í░╩«Ď╗╬ňí▒ď÷ÚL25%,úČď÷┴┐▓┐ĚÍ═ŕ╚źüÝÎďË┌╠ěŞ▀ë║ŻĘďO(shĘĘ)═Â┘Y,íú°│ČŞ▀ë║ϲϬ╠ß╣ęîŽ╠ěŞ▀ë║Á─┼ń╠Î,úČ▓óϲ╬¸▒▒żW(wĘúng)╝▄Á─╝Ë┴ŽŻĘďO(shĘĘ)úČ═Â┘Yţ~▓ó▓╗Ľ■(huĘČ)▒╚í░╩«Ď╗╬ňí▒Ă┌Úgťp╔┘,íú╦¨ĎďŞ▀Â╦żW(wĘúng)╝▄ŻĘďO(shĘĘ)îó╩ă╬┤üÝ5─ŕŰŐ┴ŽďO(shĘĘ)éń░ňëKÁ─Îţ┤ˇ░l(fĘí)Ň╣ÖC(jĘę)Ë÷,íú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQúČŰŐ┴ŽŢö╦═─▄┴Ž,úČ╝┤żW(wĘúng)╝▄ŻĘďO(shĘĘ),úČ╩ăí░╩«Â■╬ňí▒ŰŐżW(wĘúng)═Â┘YÁ─║╦đ─͸ţ}úČ╩ăŰŐżW(wĘúng)ŻĘďO(shĘĘ)Íđ,úČ┼c─▄ď┤â×(yĘşu)╗»┼ńÍ├,íó─▄ď┤ŻY(jiĘŽ)śő(gĘ░u)Ň{(diĘĄo)ŇűÁ─┤ˇÍ¸ţ}ŻY(jiĘŽ)║¤Îţżo├▄Á─şh(huĘón)╣Ł(jiĘŽ)úČ╩ăŰŐżW(wĘúng)╣ź╦ż├Š┼RÁ─Îţ╝▒Ă╚Á─╩╣├Ř,íúŰŐżW(wĘúng)╣ź╦żŻŤ(jĘęng)Üv┴╦ÂÓ─ŕÁ─ĎÄ(guĘę)äŁ║═áÄ╚í,úČŻKË┌Á├ÁŻÍđĐŰŇ■Ş«Á─Ě┼đđíúď┌╬┤üÝ5─ŕ▒ěîóż«çŐ╩Ż╝Ë┤ˇîŽË┌Ş▀Â╦ŰŐżW(wĘúng)ŻĘďO(shĘĘ)Á─═Â┘Y,íúĂńÍěđ─║═ď÷┴┐,úČîó╝»ÍđˇwČF(xiĘĄn)ď┌╠ěŞ▀ë║şh(huĘón)╣Ł(jiĘŽ)íú°▀@éÇ(gĘĘ)şh(huĘón)╣Ł(jiĘŽ)¤ÓîŽË┌ŇűˇwŰŐ┴ŽďO(shĘĘ)éńđđśI(yĘĘ),úČŞéáÄ▒┌ëż,íóË»└ű╦«ĂŻ´@Í°Ň╝â×(yĘşu)íú╠ěŞ▀ë║żW(wĘúng)╝▄═Â┘YÁ─ż«çŐ,úČîó┤┘▀M(jĘČn)Ţö┼ńŰŐřłţ^áśI(yĘĘ)śI(yĘĘ)┐â▒Č░l(fĘí),íú

íííí╬┤üÝ5─ŕúČÎâŰŐşh(huĘón)╣Ł(jiĘŽ)═Â┘Y┐éţ~╝s×Ú1512â|ď¬,úČĂńÍđĎ╗┤╬ďO(shĘĘ)éńŇ╝▒╚│Č▀^50%,íú░┤ŇŇ╠ěŞ▀ë║îŽË┌Ď╗┤╬ďO(shĘĘ)éńĆS╝ĎÁ──࿨켟I(xiĘĄn)EPS┼┼đ˛úČ╩▄ĎŠ╣ź╦żĎ└┤╬×Ú╠ěÎâŰŐ╣Ą,íó╠ý═■▒úÎâ,íóÍđç°╬¸ŰŐíú

íííí═ČĂ┌,úČŢöŰŐ═Â┘Yşh(huĘón)╣Ł(jiĘŽ)┐éţ~×Ú3582â|ď¬,úČĂńÍđŢöŰŐŰŐ└|íóŔF╦■,íóŻ^żëÎËŇ╝▒╚│Č▀^50%,úČ╩▄ĎŠ│╠Â╚Ş▀Ë┌Ăń╦űďO(shĘĘ)éńíú░┤ŇŇ╠ěŞ▀ë║îŽË┌¤ÓŕP(guĘín)╔¤╩đ╣ź╦żÁ──࿨켟I(xiĘĄn)EPS┼┼đ˛,úČ╩▄ĎŠ╣ź╦żĎ└┤╬×Ú╚řĂŇ╦ÄśI(yĘĘ)(▀h(yuĘún)ľ|ŰŐ└|),íóřRđăŔF╦■íóäô(chuĘĄng)ď¬┐Ă╝╝,íú

íííí╦«─ÓđđśI(yĘĘ)Ňű║¤╝Ë╦┘ííâr(jiĘĄ)Ş˝└^└m(xĘ┤)┐┤Łq

ííííŃy║ËÎC╚»ätÍěŘc(diĘún)ż█Ż╣í░╩«Â■╬ňí▒╦«─ÓđđśI(yĘĘ)═Â┘YÖC(jĘę)Ľ■(huĘČ),úČŇJ(rĘĘn)×Ú═Â┘Y┼c¤ű┘M(fĘĘi)Á─│Í└m(xĘ┤)ď÷ÚLÄžäË(dĘ░ng)╦«─ÓđŔăˇď÷╝Ë,úČŇű║¤╝Ë╦┘ÄžüÝ┤ˇĂˇśI(yĘĘ)ďĺŇZÖÓ(quĘón)ď÷┤ˇÂ╝╩ă┐┤║├đđśI(yĘĘ)░l(fĘí)Ň╣Á─ÍěϬϲ╦ěúČżS│ÍđđśI(yĘĘ)í░═Ă╦]í▒Á─═Â┘Yďu╝ë(jʬ),íú

ííííŃy║ËÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQ,úČ╣╠ÂĘ┘Y«a(chĘún)═Â┘Yď÷ÚLŤQÂĘ┴╦╬┤üÝ5─ŕ╦«─ÓđŔăˇ┐é┴┐Á─ď÷ÚLíúŰSÍ°│ăŠé(zhĘĘn)╗»╬¸▀M(jĘČn),íóů^(qĘ▒)˲ҽ┼dĹ(zhĘĄn)┬ďÁ─îŹ(shʬ)╩ę,íó▒úҤđďÎíĚ┐ŻĘďO(shĘĘ)Á─╝Ë┐ýíóŻĘ▓─¤┬Ól(xiĘíng)Ň■▓▀═ĂĆV┬ńîŹ(shʬ)Á╚ĚeśOϲ╦ěÁ─Ë░ÝĹ,úČţA(yĘ┤)Ëő(jĘČ)╬┤üÝ5─ŕ╦«─ÓđŔăˇď÷ÚLîóĚÇ(wĘžn)ÂĘď┌7%í¬10%Í«ÚgÁ─╦«ĂŻ,íú

íííí«a(chĘún)─▄ď÷╦┘¤┬ŻÁúČ╦«─Óâr(jiĘĄ)Ş˝└^└m(xĘ┤)┐┤Łq,íúţA(yĘ┤)Ëő(jĘČ)2010─ŕâ˘đ┬ď÷đ┬đ═Ş╔ĚĘ╦«─Ó«a(chĘún)─▄╝s1.5â|çŹ,úČů^(qĘ▒)˲╩đł÷îó│÷ČF(xiĘĄn)ŰAÂ╬đď╦«─Ó╣ęŻo▀^╩úÁ─żÍ├ŠíúŰSÍ°├║╠┐âr(jiĘĄ)Ş˝Á─╔¤ŁqĎď╝░şh(huĘón)▒ú│╔▒żÁ─╠ߪ▀,úČ╬┤üÝ5─ŕ╦«─Ó─ŕĂŻż¨âr(jiĘĄ)Ş˝îó╔¤Łq10%ΡËĎ,íú

ííííů^(qĘ▒)˲╩đł÷Ňű║¤╝Ë╦┘úČ╝»ÍđÂ╚îó▀M(jĘČn)Ď╗▓Ż╠ߪ▀,íúŻ˝─ŕĎďüÝ,úČđđśI(yĘĘ)Ňű║¤Á─▓ŻĚąÍ▓Ż╝Ë┐ýíúÁŻ2015─ŕđđśI(yĘĘ)╝»ÍđÂ╚îó▀_(dĘó)ÁŻ50%,íúŃy║ËÎC╚»ŇJ(rĘĘn)×Ú,úČĎ╗ĚŻ├ŠúČđđśI(yĘĘ)╝»ÍđÂ╚╠ߪ▀îóÄžüÝĎÄ(guĘę)─úđžĎŠÁ─ď÷╝Ë,ú╗┴ÝĎ╗ĚŻ├Š,úČ╩đł÷Ňű║¤ď┌╠ߪ▀đđśI(yĘĘ)╝»ÍđÂ╚Á─═ČĽr(shʬ)îóŻođđśI(yĘĘ)ÄžüÝŞŘÂÓÁ─Ňű║¤đžĎŠíú

ííííĆ─ů^(qĘ▒)˲╩đł÷ż░ÜÔ╦«ĂŻ║═áśI(yĘĘ)Ë»└ű─▄┴Žâ╔ĚŻ├Š╚Ű╩Í,úČŃy║ËÎC╚»═Ă╦]ż▀ËđŞ▀│╔ÚLđď║═╩đł÷Ňű║¤─▄┴ŽÁ─ů^(qĘ▒)˲řłţ^╦«─ÓáśI(yĘĘ),úČŻoËŔÍěŘc(diĘún)╣ź╦ż2011─ŕ20▒ÂÁ─╩đË»┬╩íó10▒ÂÁ─EV/EBITDAÁ─╣└ÍÁ╦«ĂŻ,úČŻĘÎhÍěŘc(diĘún)ŕP(guĘín)Îó║ú┬Ţ╦«─Ó,íó╝Żľ|╦«─Ó,íó╠ý╔Ż╣╔ĚŢ,íóĂţ▀B╔Żíú

íííí1000├ÎĎď¤┬┐Ň˲Ú_Ě┼ííÍ▒╔řÖC(jĘę)Îţ╩▄ĎŠ

íííí10ď┬27╚Ňđ┬╚A╔šłˇ(bĘĄo)Á└ú║Íđ╣▓ÍđĐŰ╣ź▓╝í░╩«Â■╬ňí▒ĎÄ(guĘę)䣯ĘÎh,úČ╝ËĆŐ(qiĘóng)ČF(xiĘĄn)┤˙─▄ď┤«a(chĘún)śI(yĘĘ)║═żC║¤▀\(yĘ┤n)Ţöˇw¤ÁŻĘďO(shĘĘ),úČĂńÍđ┤_ŇJ(rĘĘn)í░╩«Â■╬ňí▒Ă┌ÚgîóŞ─Ş´┐Ň˲╣▄└ݡwÍĂíúç°ŻÎC╚»ŇJ(rĘĘn)×Ú,úČ═ĘË├║Ż┐ŇîóËşüÝ╣ŇŘc(diĘún),íúç°ŻÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ▒Ý╩ż,úČ1000├ÎĎď¤┬Á─┐Ň˲Ú_Ě┼úČÍ▒╔řÖC(jĘę)Îţ╩▄ĎŠ,íú

ííííĆ─´wđđŞ▀Â╚ĚÍ╬÷,úČÍ▒╔řÖC(jĘę)║═┬Ţđřś¬ÖC(jĘę)╩ăŇ■▓▀͸Ϭ╩▄ĎŠŇ▀íú

ííííĆ─║Ż┐ŇË├═żĚÍ╬÷,úČ▀^╚ąÍ▒╔řÖC(jĘę)Ţ^┬Ţđřś¬ÖC(jĘę)╩▄╝s╩°ŞŘ┤ˇ,úČ╬┤üÝîó╩ă͸Ϭ╩▄ĎŠŇ▀íúłˇ(bĘĄo)ŞŠĚQ,úČÍ▒╔řÖC(jĘę)´wđđ╦┘Â╚╔ď┬ř,úČÁź▓┘θý`╗ţúČ┐╔ĎďĹĎ┐Ň,úČ║─Ë═┴┐Îţ╔┘,úČϲ┤╦ď┌╣ĄśI(yĘĘ)θśI(yĘĘ)ÍđŬ(yĘęng)Ë├Ţ^ÂÓíúđŔϬ´wÖC(jĘę)┼cθśI(yĘĘ)─┐ś╦(biĘío)ËđŻ╗╗ąÁ─´wđđθśI(yĘĘ),úČ╩╣Ë├Í▒╔řÖC(jĘę)Ţ^×Ú▀m║¤,úČ└ř╚šĐ▓Özíó╩»Ë═Ě■äŇ(wĘ┤),íóŰŐ┴Ž╩ę╣Ą,íó┐Ň═ÂÁ╚íúĎ╗Áę1000├ÎĎď¤┬Á─┐Ň˲Ú_Ě┼,úČ╩▄ÁŻÎţ┤ˇË░ÝĹÁ─Ŭ(yĘęng)Ë├░Ř└Ę╩»Ë═Ě■äŇ(wĘ┤),íóŰŐ┴ŽÎ¸śI(yĘĘ)íóĎř╦«Î¸śI(yĘĘ),íó║Ż┐Ň╬´╠Ż,íóŮr(nĘ«ng)┴ÍθśI(yĘĘ)íóßt(yĘę)»čż╚Îo(hĘ┤),íó│ă╩đ¤űĚ└,íó┐ŇÍđĐ▓▓ÚÁ╚ÝŚ(xiĘĄng)─┐úČ▀M(jĘČn)đđ▀@đę═Ę║ŻÎ¸śI(yĘĘ)îó▓╗đŔϬŻŤ(jĘęng)▀^îĆ┼˙,úČťpŢp┴╦îŽđđśI(yĘĘ)░l(fĘí)Ň╣Á─╩°┐`,ú╗°ĂńÍđ║▄┤ˇĎ╗▓┐ĚÍθśI(yĘĘ)╩ăĎ└┐┐Í▒╔řÖC(jĘę)═ŕ│╔Á─úČ╬┤üÝîóď÷╝ËîŽÍ▒╔řÖC(jĘę)Á─đŔăˇ,íú

ííííď┘┤╬,úČ─┐ă░╬Ďç°═ĘË├║Ż┐Ň╩đł÷Á─đŔăˇŇ▀͸Ϭ×ÚŇ■Ş«▓┐ÚT║═╩»Ë═íóŰŐ┴ŽÁ╚▓┐ĚÍáśI(yĘĘ),úČ╦Ż╚╦´wÖC(jĘę)đŔăˇ▒╗ĆŐ(qiĘóng)┴Ďë║ĎÍ,íú┐Ň˲╣▄└ÝŞ─Ş´ćóäË(dĘ░ng)║ˇ,úČ┤ˇ▓┐ĚÍÍ▒╔řÖC(jĘę)Ŭ(yĘęng)Ë├ţI(lĘźng)˲ď┌Â╠Ă┌â╚(nĘĘi)╝┤┐╔╩▄ĎŠ,íú

íííí°ăĎĆ─╬Ďç°═ĘË├║Ż┐Ň´wđđđíĽr(shʬ)Á─śő(gĘ░u)│╔üÝ┐┤,úČŬ(yĘęng)Ë├ÎţĆVĚ║Á─´wÖC(jĘę)θśI(yĘĘ)╩ă╩»Ë═Ě■äŇ(wĘ┤)║═Ůr(nĘ«ng)┴Í╗»´wđđúČwÖC(jĘę)Á─đŔăˇÍ¸Ď¬╝»Íđď┌Í▒╔řÖC(jĘę)║═┐╔│ČÁ═┐Ň´wđđÁ─┬Ţđřś¬´wÖC(jĘę),íúÍ▒╔řÖC(jĘę)Á─ÖC(jĘę)äË(dĘ░ng)đď,íó┘Ć┘Iâr(jiĘĄ)Ş˝íó╚íÎC┘M(fĘĘi)Ë├Ďď╝░żSÎo(hĘ┤)│╔▒żÂ╝â×(yĘşu)Ë┌┬Ţđřś¬´wÖC(jĘę),úČϲ┤╦ď┌Â■Ň▀Ż╗▓ŠÁ─Ŭ(yĘęng)Ë├ţI(lĘźng)˲,úČÍ▒╔řÖC(jĘę)Á─â×(yĘşu)äŢŢ^┤ˇíú

íííí┴Ý═Ô,úČ╦Ż╚╦Í▒╔řÖC(jĘę)╩ăŁôď┌ÎţËđď÷ÚLă░═żÁ─đŔăˇ,íú╬Ďç°ČF(xiĘĄn)Ëđ55000éÇ(gĘĘ)â|╚fŞ╗║└úČ1/6Ëđ┘Ć┘I╦Ż╚╦´wÖC(jĘę)Á─ĎÔďŞ,íúĂńË├═żĎ╗▓┐ĚÍ╩ăéÇ(gĘĘ)╚╦É█║├,úČ┤ˇ▓┐ĚÍ╩ă┐╝Ĺ]ÁŻ╣Ł(jiĘŽ)╝sĽr(shʬ)ÚgĎď╝░▓╗ďŞĎÔ│╦ΰ├˝║Ż║Ż░Óíú°▓ĘϢ║═┐Ň┐═Á─«a(chĘún)─▄ĎĐ┼┼ŁM,úČÂ╠Ă┌├˝║Żď÷╝Ë´wÖC(jĘę)╠ߪ▀Ě■äŇ(wĘ┤)╦«ĂŻÁ─┐╔─▄đď▓╗┤ˇ,íú╦Ż╚╦đŔăˇÍđçŐÜÔ╩Ż╣źäŇ(wĘ┤)ÖC(jĘę)Á─´wđđŞ▀Â╚│Č│÷▒ż┤╬Ú_Ě┼Á─Ş▀Â╚úČĽ║Ľr(shʬ)čoĚĘŁMÎŃ,úČ°╬┤üÝŇ■▓▀Á─▓╗┤_ÂĘđďĎď╝░╦ű╚╦┘Ć┘IÁ─╩żĚÂđžĹ¬(yĘęng)Ľ■(huĘČ)╩╣Á├Ď╗▓┐ĚÍ┤˛╦Ń┘Ć┘IçŐÜÔÖC(jĘę)Á─Ş╗║└ŮD(zhuĘún)¤˛┘Ć┘IÍ▒╔řÖC(jĘę),íú╚š╣űËđ60%Ëđ┘ĆÖC(jĘę)ĎÔďŞÁ─Ş╗║└▀xô˝┘Ć┘IÍ▒╔řÖC(jĘę)úČîó«a(chĘún)╔˙5500╝▄Á─đŔăˇ,íú

ííííĐěÍ°1000├ÎĎď¤┬Á═┐Ň┬╩¤╚öU(kuĘ░)┤ˇďçŘc(diĘún)Ú_Ě┼îž(dĘúo)Í┬Í▒╔řÖC(jĘę)«a(chĘún)śI(yĘĘ)Îţ×Ú╩▄ĎŠÁ─͸żÇ,úČÍěŘc(diĘún)═Ă╦]Íđđ┼║úÍ▒íó║ú╠ěŞ▀đ┬║═╣■´w╣╔ĚŢ,íú

ííííżË├˝╩Ň╚Űď÷ÚLíí┬├Ë╬¤ű┘M(fĘĘi)ËşüÝŘSŻ╬ň─ŕ

íííí║ŕď┤ÎC╚»ätŞŘ┐┤║├┬├Ë╬śI(yĘĘ),úČŇJ(rĘĘn)×Úí░╩«Â■╬ňí▒Ă┌Úg┬├Ë╬¤ű┘M(fĘĘi)îóËşüÝŘSŻ╬ň─ŕíú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQ,úČí░╩«Â■╬ňí▒Ă┌ÚgËđ═űîŹ(shʬ)ČF(xiĘĄn)żË├˝╩Ň╚Ű┼cGDPď÷╦┘Ď╗Í┬,úČ┐sđí╩Ň╚Ű▓ţżÓúČÁ═╩Ň╚Ű╚║ˇw▀M(jĘČn)╚Ű┬├Ë╬¤ű┘M(fĘĘi)Ľr(shʬ)┤˙,ú╗│ă╩đ╗»▀M(jĘČn)│╠Á─╝Ë┐ý,íóŮr(nĘ«ng)┤ň┬├Ë╬¤ű┘M(fĘĘi)ŻY(jiĘŽ)śő(gĘ░u)îó┌ů═ČË┌│ăŠé(zhĘĘn)żË├˝ú╗2050─ŕă░,úČ╚╦┐┌Íđ╬╗öÁ(shĘ┤)Á─╔¤ĎĂ,úČŞŘÂÓÁ─żË├˝¤˛Ş▀¤ű┘M(fĘĘi)╚║ˇw┐┐önúČ┬├Ë╬śI(yĘĘ)╬┤üÝ╬ň─ŕîóËşüÝŘSŻ░l(fĘí)Ň╣ÖC(jĘę)Ë÷,íúţA(yĘ┤)Ëő(jĘČ)2010í¬2015─ŕÚgÁ─┬├Ë╬╩Ň╚Űď÷╦┘îó┐ýË┌╩Ň╚Űď÷╦┘,íúŻěÍ┴2015─ŕîóîŹ(shʬ)ČF(xiĘĄn)┬├Ë╬╩Ň╚Ű17947â|ď¬,úČ═Č▒╚2009─ŕď÷ÚL76%,úČÁŻ2020─ŕîŹ(shʬ)ČF(xiĘĄn)┬├Ë╬╩Ň╚Ű27360â|ď¬,íú

ííííí░╩«Â■╬ňí▒Ă┌ÚgúČË╬┐═┐═ď┤Áě░l(fĘí)Ň╣╚ď╚╗Ďďľ|▓┐Đě║úÁěů^(qĘ▒)×Ú͸,úČ─┐Á─ÁěĚŻ├Š,úČät│╩ČF(xiĘĄn)Ë╔ľ|▓┐¤˛Íđ╬¸▓┐Áěů^(qĘ▒)âAđ▒Á─ĹB(tĘĄi)äŢíú┤┘▀M(jĘČn)Íđ╬¸▓┐Áěů^(qĘ▒)ß╚Ă,úČ╣─äţ(lĘČ)ľ|▓┐Áěů^(qĘ▒)┬╩¤╚░l(fĘí)Ň╣,úČîó╩ăů^(qĘ▒)˲ĎÄ(guĘę)äŁÁ─ÍěŘc(diĘún)íúÍđ╬¸▓┐Áěů^(qĘ▒)Ĺ{ŻŔĂńŢ^┤ˇÁ─╚╦┐┌╗¨öÁ(shĘ┤),úČď┌│ăŠé(zhĘĘn)╗»┬╩╠ߪ▀,íóÁ═╩Ň╚Ű╚║ˇw¤ű┘M(fĘĘi)─▄┴Ž╠ß╔řÁ─┤ˇ▒│ż░¤┬úČîóËđ┤ˇ┴┐Á─đ┬ď÷┬├Ë╬đŔ㡫a(chĘún)╔˙,úČî├Ľr(shʬ)îó╝Ë┤ˇ¤ÓŕP(guĘín)ů^(qĘ▒)˲┬├Ë╬┘Yď┤Á─▀ůŰHđžĹ¬(yĘęng),úČË╚ĂńĎď│╔ËňÁěů^(qĘ▒)íóďĂ─¤║═ĆV╬¸×Ú┤˙▒Ý,íú

íííí║ŕď┤ÎC╚»Á─łˇ(bĘĄo)ŞŠĚQ,úČ2000─ŕĎďüÝ▓═´ő┬├Ë╬░ňëK¤ÓîŽË┌╚ź▓┐A╣╔Á─ĂŻż¨Ďšâr(jiĘĄ)┬╩×Ú1.96úČ╩▄ĎŠË┌Ň■▓▀├Š┴╝║├ţA(yĘ┤)Ă┌,úČ10ď┬ÁÎÁ─Ďšâr(jiĘĄ)┬╩×Ú2.76,íú░ňëKŻŘĂ┌Á─╗¨▒ż├ŠŤ]Ëđ╚╬║╬Ş─ÎâúČ╗ěŇ{(diĘĄo)Í╗╩㤲╣└ÍÁĎšâr(jiĘĄ)┬╩ĂŻż¨ÍÁ╗ěÜwÁ─▀^│╠,íúîŽË┌ÍđÚLĂ┌═Â┘YŇ▀°Đď,úČ╗ěŇ{(diĘĄo)▒Ń╩ăŻÚ╚Ű┴╝ÖC(jĘę)íú

íííí║ŕď┤ÎC╚»ŻĘÎhÍěŘc(diĘún)ŕP(guĘín)ÎóĎ╗żÇ│ă╩đÍ▄▀ůÁ─đŢÚe┬├Ë╬śI(yĘĘ)ĹB(tĘĄi),úČÂ■żÇ│ă╩đË^╣Ô+đŢÚeţÉ┬├Ë╬┘Yď┤,íú¤ÓŕP(guĘín)╣ź╦ż░Ř└ĘÍđăÓ┬├(Ď╗żÇ│ă╩đÍ▄▀ů▀BŠiđŢÚeż░ů^(qĘ▒)▀\(yĘ┤n)áI)íó╣┴Í┬├Ë╬(Íđ╬¸▓┐Áěů^(qĘ▒)鸯y(tĘ»ng)Ë^╣Ôđ═ż░ů^(qĘ▒)+ľ|▓┐Đě║úđŢÚeÂ╚╝┘─┐Á─Áě),íó╩Î┬├╣╔ĚŢ(╩Î┬├─¤╔Żż░ů^(qĘ▒)+┘Y«a(chĘún)Îó╚ŰţA(yĘ┤)Ă┌),íú