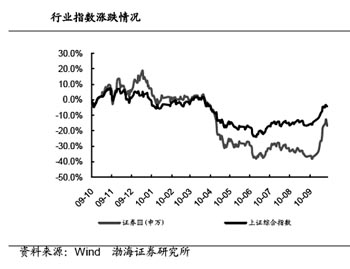

近期,,券商股有所表現(xiàn),。機構(gòu)分析認為,,隨著國內(nèi)經(jīng)濟企穩(wěn),,政策緊縮預期進一步弱化,券商業(yè)績有望出現(xiàn)好轉(zhuǎn),券商股值得期待。

大盤上升預期支撐券商股

民生證券堅定地認為,經(jīng)濟企穩(wěn)是券商股走高的先決條件,。民生證券表示,目前A股的市盈率仍大幅低于歷史均值,,就內(nèi)地同時在A,、H股上市的公司來看,A股價格整體低于H股價格,,部分股票負溢價水平達到20%以上,,顯示A股市場大盤藍籌股被低估。

在此情況下,,民生證券看好券商板塊,。報告認為,我國經(jīng)濟中長期發(fā)展動力充足,,在大盤持續(xù)走強預期下,,看好具備低估優(yōu)勢和基本面向好的券商板塊。

華融證券也持類似觀點,。該券商發(fā)布的報告稱:綜合來看,,推動市場回升因素可能強于震蕩因素,市場有望進入中期上升階段,。市場信心也有望在震蕩上升的過程中進一步得以鞏固,,交易量和換手率有望進一步提升,從而部分緩解傭金率下滑帶來的影響,。

券商業(yè)績出現(xiàn)明顯回暖

與經(jīng)濟企穩(wěn),、大盤走強相對應的是券商股業(yè)績出現(xiàn)明顯回暖跡象。

平安證券發(fā)布的報告稱:由于流動性充裕和市場情緒轉(zhuǎn)好,,10月份以來市場交易量屢創(chuàng)新高,,我們認為年底前日均3200—3500億元的交易額將成為市場的常態(tài),較今年以來的平均日交易額增長超過60%,。我們預計市場傭金率將停止下滑,,交易額的恢復將較大提升經(jīng)紀業(yè)務的利潤貢獻。券商的自營業(yè)務已在本次上漲中獲益明顯,,以東北證券為例,其三季度自營實現(xiàn)正收益1.8億元,,前三季度基本實現(xiàn)盈虧平衡,。因此,經(jīng)紀和自營彈性大的券商將在本次上漲行情中繼續(xù)獲益,。

投行業(yè)務和資管業(yè)務也將為行業(yè)錦上添花,。平安證券認為,,盈利模式多元化有望進一步降低券商對于經(jīng)紀業(yè)務的依賴。目前三板新公司的上市步伐沒有放緩,,集合理財計劃的吸引力持續(xù)放大,,投行等業(yè)務收入快速增長為一些券商全年業(yè)績表現(xiàn)提供了強有力的支撐。

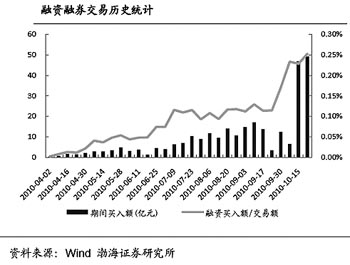

融資融券等創(chuàng)新業(yè)務也為券商的利潤持續(xù)增長提供了足夠的想象空間,。平安證券表示,,與國外投行相比,國內(nèi)券商還處于發(fā)展初級階段,,使用的金融工具種類很少,。目前中國正處于資產(chǎn)證券化初期,國內(nèi)資本市場直接融資的比重將進一步加大,,上市券商因具有資本的持續(xù)補充機制,,將在今后的市場競爭中獲得更大優(yōu)勢。

新政策緩解傭金率下滑

10月7日,,中國證券業(yè)協(xié)會正式發(fā)布了《關(guān)于進一步加強證券公司客戶服務和證券交易傭金管理工作的通知》(以下簡稱通知),。華融證券表示,通知釋放出積極的政策信號,,對于緩解傭金率的下滑有著正向的指導意義,。一方面惡性競爭將被有效制止,另一方面對券商經(jīng)紀業(yè)務轉(zhuǎn)型也有重要作用,�,!拔覀冋J為券商股存在交易性機會�,!�

民生證券表示,,各證券公司也在通過提高研究和服務水平來緩解傭金率下降趨勢。今年1至10月市場成交金額環(huán)比下降了9.2%,,考慮到大盤已經(jīng)進入上行通道,,預計全年成交金額應該維持在3.7萬億左右。目前市場平均傭金為萬分之五,,若傭金提升到萬分之八,,預計經(jīng)紀業(yè)務收入將上升5%,今年投行收入將大幅上升40%—50%,。預計全年行業(yè)收入能上升10%—15%,,利潤將增長20%—30%。

板塊迎來估值修復行情

除了上述利好,,證券板塊另一個值得看好的亮點是估值較低,。

渤海證券發(fā)布的報告表示,進入10月份后,市場成交量逐漸放大,,大盤最高點位超過3000點,。我們認為人民幣升值和通脹預期下充足的流動性支持行情繼續(xù)看漲�,?紤]到目前證券行業(yè)仍處于估值底部,、預期券商三季報整體業(yè)績表現(xiàn)良好以及基于第三批融資融券試點券商有望獲批的市場預期,我們維持證券行業(yè)的“買入”評級,。我們看好宏源,、華泰、東北,、廣發(fā),、中信、國元和海通證券,。

民生證券也稱:“券商股前期超跌,,具備估值優(yōu)勢�,!痹撊贪l(fā)布的報告表示,,隨著大盤逐漸走強,券商股將迎來估值修復行情,,綜合基本面和價值面,,我們認為,券商股具有20%—40%的反彈空間,。