|

Ω҃ͻ´«Ú∂ýîµ(sh®¥)᯺“‘‚”ˆ¿≠ƒ·ƒ»“uìÙ£¨÷–á¯,°¢∞Õª˘ÀπÃπ∂ýèä(qi®¢ng)Ωµ”ÍÃÏö‚,£¨∂¯∂Ì¡_Àπ°¢√¿á¯Ñt∂ý∏…∫µÃÏö‚,°£ê∫¡”µƒÃÏö‚“˝∞l(f®°) –àˆå¶Þr(n®Æng)Æa(ch®£n)∆∑Ér∏Ò…œùqÓA(y®¥)∆⁄,£¨Õ‚º”∂Ì¡_Àπ∏…∫µ°¢‘‚”ˆ…≠¡÷¥Ûªï∫Õ£–°˚ú≥ˆø⁄,£¨èä(qi®¢ng)ªØ¡À –àˆå¶√¿˚ú–Ë«Ûµƒò∑”^«Èæw,£¨√¿˚ú≥ˆ¨F(xi®§n)¥Û∑˘…œùq°£µ´æC∫œ∑÷Œˆ∞l(f®°)¨F(xi®§n),£¨œý±»2006-2008ƒÍµƒ–°˚úùqÑð,£¨ƒø«∞»´«Ú–°˚ú…–≤ªæþlj¥Ûùqª˘µA(ch®≥)°£

°°°°√¿á¯∫Õ∞ƒ¥Û¿˚ÅÜÆa(ch®£n)¡ø±£≥÷∏þŒª

°°°°∂Ì¡_Àπ2010/2011ƒÍ–°˚úøÇÆa(ch®£n)¡ø”…5300»fáç¥Û∑˘œ¬’{(di®§o)÷¡4000»fáç,£¨ûıøÀÃm∫Õ»˚ÝñæSÅÜ–°˚úÆa(ch®£n)¡ø“≤úp…Ÿ30»fáç◊Û”“,°£¡ÌÕ‚£¨”…”⁄≤•∑N∆⁄Ègµƒ∂ýΩµ”ÍÃÏö‚,£¨º”ƒ√¥Ûµƒ–°˚úÆa(ch®£n)¡ø“≤å¢úp…Ÿ40»fáç,£¨öW√ÀÑtúp…Ÿ¥Ûºs320»fáç◊Û”“°£ ÐÆa(ch®£n)¡øúp…Ÿµƒ”∞Ìë,£¨þ@–©á¯º“ø…≥ˆø⁄µƒøÇ¡øå¢úp…ŸΩ¸2000»fáç,°£

°°°°µ´◊˜ûÈ–°˚ú÷˜“™≥ˆø⁄᯺“µƒ√¿á¯∫Õ∞ƒ¥Û¿˚ÅÜÆa(ch®£n)¡øæ˘±£≥÷∏þŒª£¨∂¯√¿á¯±æƒÍ∂»µƒ∆⁄≥ıéÏ¥ÊûÈ2649»fáç,£¨å¢æèΩ‚∂Ì¡_Àπ≥ˆø⁄úp…ŸµƒÜñÓ},°£èƒ»´«Ú∑∂á˙ÅÌø¥£¨–°˚úµƒπ©ë™(y®©ng)»‘å¢≥‰‘£,£¨µ´”…”⁄∂Ì¡_Àπ–°˚úµƒúpÆa(ch®£n),£¨»´«Ú–°˚ú∆⁄ƒ©éÏ¥Ê墔…1.93É|áçúp…Ÿ÷¡1.67É|áç°£∂Ì¡_Àπï∫Õ£–°˚ú≥ˆø⁄åß(d®£o)÷¬¡À»´«Ú–°˚úπ©ë™(y®©ng)∏Òæ÷◊ɪØ,°£

°°°°ƒø«∞–°˚úéϥʜ˚ŸM(f®®i)±»œÞ÷∆¥Ûùq

°°°°œý±»2006-2008ƒÍµƒ–°˚ú…œùq,£¨ƒø«∞»´«Ú–°˚ú…–≤ªæþlj¥Ûùqµƒª˘µA(ch®≥)°£2006-2008ƒÍ–°˚ú¥Ûùqµƒ«∞÷ «–°˚úÆa(ch®£n)¡øœ¬Ωµ£¨éϥʜ˚ŸM(f®®i)±»µ¯÷¡20%◊Û”“,°£∂¯ƒø«∞–°˚úµƒéϥʜ˚ŸM(f®®i)±»ûÈ25%,£¨þh(yu®£n)∏þ”⁄Æî(d®°ng)ïrµƒÀÆ∆Ω£¨å¢œÞ÷∆–°˚úµƒ¥Û∑˘…œùq,°£“Ú¥À≥˝∑«–°˚úÆa(ch®£n)¡øÓA(y®¥)∆⁄þM(j®¨n)“ª≤Ω¥Û∑˘ê∫ªØ,£¨∑ÒÑt“ªµ©√¿˚úÕÍ≥…å¶∂Ì¡_Àπ–°˚úµƒΩ” ÷π§◊˜£¨√¿˚úå¢≥ˆ¨F(xi®§n)ªÿ’{(di®§o),°£

°°°°ÀÆûƒ(z®°i)å¶÷–ᯖ°˚úÆa(ch®£n)Ö^(q®±)”∞Ìë”–œÞ

°°°°÷–á¯ΩÒƒÍ∏˜µÿÖ^(q®±)∆’Ωµ±©”Í,£¨º™¡÷°¢∫”ƒœµ» °Íë¿m(x®¥) Ðûƒ(z®°i),°£µ´◊–ºö(x®¨)∑÷Œˆ“ªœ¬,£¨‘⁄ Ðûƒ(z®°i)µƒ∏˜ °÷–£¨º™¡÷µƒ–°˚úÆa(ch®£n)¡ø≤ªµΩ»´á¯Æa(ch®£n)¡øµƒ1%,£¨∫”ƒœ÷˜“™ Ðûƒ(z®°i)µÿÖ^(q®±)ºØ÷–‘⁄–≈Íñ,°¢¬ÂÍñ,°¢ƒœÍñµÿÖ^(q®±),£¨þ@»˝ÇĵÿÖ^(q®±)µƒ–°˚ú∑N÷≤√Ê∑e÷ª’º∫”ƒœ–°˚úøÇ∑N÷≤√Ê∑eµƒ22%◊Û”“£¨«“∫ÈÀÆåß(d®£o)÷¬µƒ–°˚úΩ^ ’≤¢≤ªá¿(y®¢n)÷ÿ,£¨å¶»´á¯–°˚ú’˚ÛwÆa(ch®£n)¡ø”∞Ìë∏¸ « Æ∑÷”–œÞ,°£Œ“ᯖ°˚ú¥Û °≥˝¡À∫”ƒœ£¨þÄ”–…Ωñ|,°¢∞≤ª’,°£

°°°°—a(b®≥)ŸN’˛≤þ÷∏þÞr(n®Æng)√Ò∑N÷≤∑eòO–‘

°°°°á¯º“’˛≤þ∑Ω√Ê“≤墜Þ÷∆–°˚úÉr∏Ò¥Û∑˘◊þ∏þ°£ ◊œ»,£¨Œ“᯿^¿m(x®¥) ©–––°˚úá¯É¶—a(b®≥)ŸN’˛≤þ,£¨∞—ΩÒƒÍ∞◊–°˚ú?zh®≥n)’ŸèÉr∏Ò÷∏þ÷¡0.9‘™/ΩÔ°£ ’ŸèÉr∏ÒµƒÃ·∏þåß(d®£o)÷¬Þr(n®Æng)√Òµƒ∑N÷≤∑eòO–‘÷∏þ,£¨–°˚ú∑N÷≤√Ê∑e”–¿^¿m(x®¥)îU(ku®∞)¥Ûµƒ⁄ÖÑð,°£Œ“á¯Þr(n®Æng)òI(y®®)≤ø7‘¬∑ðÓA(y®¥)”ã(j®¨)2010ƒÍŒ“ᯖ°˚úøÇÆa(ch®£n)¡ø‘⁄1.15É|áç◊Û”“£¨ª˘±æ≈c»•ƒÍ≥÷∆Ω,°£∂¯Ωÿ÷¡ΩÒƒÍ6‘¬∑ð,£¨Œ“ᯖ°˚úþM(j®¨n)ø⁄øÇ¡øûÈ89»fá磨嶌“ᯖ°˚úπ©Ωo”∞Ìë…ıŒ¢,°£

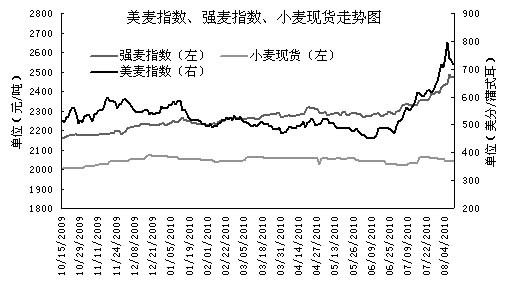

°°°°–°˚ú¨F(xi®§n)ÿõÉr∏Òâ∫÷∆èä(qi®¢ng)˚ú∆⁄ÿõ…œùq

°°°°√¿˚úµƒ¥Û∑˘…œùq“≤¸c(di®£n)»º¡Àá¯É»(n®®i)∆⁄ –µƒ≥¥◊˜ü·«È,£¨ýç÷ðèä(qi®¢ng)˚ú÷˜¡¶01∫œºs7‘¬∑ð…œùq¡À150‘™◊Û”“°£µ´–°˚ú¨F(xi®§n)ÿõÉr∏Ò»‘‘⁄2050‘™∏ΩΩ¸≈«ª≤,£¨¡Óèä(qi®¢ng)˚ú…œùq ÐœÞ,°£Œ“ᯖ°˚ú◊‘Æa(ch®£n)◊‘‰Nµƒ∏Òæ÷°¢á¯º“’˛≤þµƒ∫Í”^’{(di®§o)øÿå¢ πµ√á¯É»(n®®i)–°˚úÉr∏Ò÷ùu⁄Ö∑Ä(w®ßn)£¨≤ªï˛≥ˆ¨F(xi®§n)π©ë™(y®©ng)æoèൃæ÷√Ê,°£

|