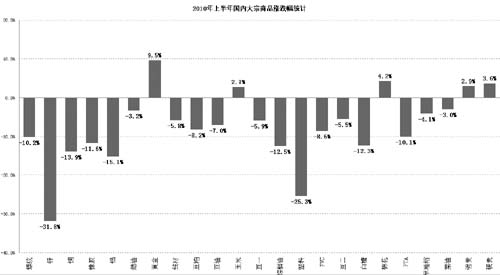

|

6‘¬∑ð,£¨á¯É»(n®®i)¥Û◊⁄…Ã∆∑ –àˆ Ðá¯É»(n®®i)–≈ŸJæoøs,°¢Õ∂ŸY‘ˆÀŸœ¬Ωµ“‘º∞Õ‚á˙Ωõ(j®©ng)ù˙Ñ” éµ»“ÚÀÿ”∞Ìë,£¨’˚Ûw≥ ¨F(xi®§n)’ 霬µ¯∏Òæ÷,°£∫Û∆⁄ø¥ÅÌ£¨þ@–©“ÚÀÿþÄ墑⁄“ª∂®ïrÈgÉ»(n®®i)÷˜åß(d®£o)…Ã∆∑◊þÑð,£¨ÓA(y®¥)”ã7‘¬∑ð¥Û◊⁄…Ã∆∑»‘Îy“‘î[√ì»ıÑð’ é,£¨µ´Þr(n®Æng)Æa(ch®£n)∆∑”…”⁄þM»Î…˙ÈLÍP(gu®°n)ÊI∆⁄£¨ªÚ“ÚÃÏö‚“ÚÀÿ≥ˆ¨F(xi®§n)∑¥èó,°£

°°°°¸SΩ£∫…œ…˝Õ®µ¿±£≥÷ÕÍ∫√

°°°°6‘¬∑ð¸SΩÉr∏Ò‘Ÿ¥Œ◊þ≥ˆ’ é…œ…˝––«È,£¨ð^∆‰À˚…Ã∆∑±Ì¨F(xi®§n)™ö¡¢°£öW÷ÞÇ˘Ñ’(w®¥)Œ£ôC»‘»ª «”∞Ìë –àˆµƒ÷˜“™“ÚÀÿ÷Æ“ª,£¨ƒø«∞ –àˆµƒì˙(d®°n)ën’˝‘⁄胜£≈DœÚöW‘™Ö^(q®±)÷ÐþÖ᯺““‘º∞öW‘™Ö^(q®±)„y––œµΩy(t®Øng)÷ùuîU…¢,°£Õ¨ïr£¨Ω¸∆⁄√¿á¯π´≤ºµƒΩõ(j®©ng)ù˙îµ(sh®¥)ì˛(j®¥)å“哵Ք⁄ÓA(y®¥)∆⁄,°£öW÷ÞÇ˘Ñ’(w®¥)ÜñÓ}ø…ƒÐï˛‘⁄ƒ≥∑N≥Ã∂»…œ”∞Ìë√¿¬ì(li®¢n)ɶµƒœÎ∑®,£¨“Ú¥À≤ª≈≈≥˝√¿¬ì(li®¢n)ɶÕ∆þtº”œ¢ïrÈgµƒø…ƒÐ,£¨åíÀ…µƒÿõé≈’˛≤þ»‘増”¿m(x®¥)£¨þ@墔–¿˚”⁄ΩÉr,°£

°°°°∆⁄ÿõ –àˆ∫Õ¨F(xi®§n)ÿõ –àˆµƒîµ(sh®¥)ì˛(j®¥)æ˘Ô@ æ¸SΩµƒÕ∂ŸY–Ë«Û»‘»ªèäÑ≈,°£Îm»ªþM»Î6-7‘¬∑ð∫Û£¨åçŒÔ¸SΩµƒœ˚ŸMå¢ï˛÷≤Ω≤Ω»Îµ≠ºæ,£¨≤ªþ^,£¨∆Ωµ≠µƒåçŒÔ¸SΩœ˚ŸMø…ƒÐï˛±ªèäÑ≈µƒÕ∂ŸY–Ë«ÛÀ˘µ÷œ˚°£ºº–g(sh®¥)∑÷ŒˆÔ@ æ,£¨ΩÉrµƒÈL∆⁄…œ…˝Õ®µ¿»‘»ª±£≥÷ÕÍ∫√,£¨æS≥÷ƒÍÉ»(n®®i)ƒøòÀ(bi®°o)1300-1350√¿‘™≤ª◊É°£

°°°°„~£∫»‘ï˛æS≥÷»ıÑð∏Òæ÷

°°°°6‘¬∑ðá¯É»(n®®i)Õ‚„~Éræ˘À¢–¬¡À2‘¬∑ðÑì(chu®§ng)¡¢µƒΩ҃͵ƒµÕ¸c,£¨µ´ÎS∫Û≥ˆ¨F(xi®§n)∑¥èó,°£öW÷Þ«√∂®æ»÷˙∑Ω∞∏ºöÑtΩo –àˆ“‘÷ß≥÷°£7‘¬∑ðŒ˜∞ý—¿”–æÞÓ~Ç˘Ñ’(w®¥)ÉîþÄ,£¨ûÈ∑¿÷πŒ£ôCîU…¢,£¨öW÷Þº±ÀŸ≥ˆ≈_æ»÷˙∑Ω∞∏ºöÑt£¨“‘Ω®¡¢∑¿ªâ¶,°£µ´öW÷Þœ˜úp≥ý◊÷ï˛”∞ÌëΩõ(j®©ng)ù˙‘ˆÈL,£¨»‘“˝∞l(f®°) –àˆì˙(d®°n)ën°£

°°°°ƒø«∞„~‘≠≤ƒ¡œπ©ë™(y®©ng)»‘»ªæoèà,£¨µ´Ω”œ¬ÅÌ„~µƒœ˚ŸMå¢þM»Îœ˚ŸMµ≠ºæ,£¨„~µƒœ˚ŸM‘ˆ∑˘ø…ƒÐ∑≈æè°£‘⁄∏˜á¯’˛∏Æ’“µΩ¥Ãº§Ωõ(j®©ng)ù˙µƒ–¬‘ˆÈL¸c÷Æ«∞,£¨„~ –»‘ï˛æS≥÷»ıÑð∏Òæ÷,°£Ω¸∆⁄Œ“ÇÉÍP(gu®°n)◊¢Ωπ¸c «ÍP(gu®°n)ÊI◊Ë¡¶Ö^(q®±)6900-7100√¿‘™µƒ”––ß–‘°£

°°°°‰X£∫∞l(f®°)є܌þÖ––«È∏≈¬ µÕ

°°°°6‘¬‰XÉrÃΩµ◊∫Û»ıÑð’ é,°£ƒø«∞∫Í”^√Ê∂ý÷ÿ“ÚÀÿΩªøó£¨ –àˆ÷˜åß(d®£o)“ÚÀÿÎy±Ê,°£

°°°°Ωõ(j®©ng)þ^þB¿m(x®¥)µƒœ¬µ¯∫Û,£¨‰XÉr“—Ωõ(j®©ng)µ¯∆∆…˙Æa(ch®£n)≥…±æÖ^(q®±)ÈgΩ¸2000‘™/á磨Îm»ª—ıªØ‰XÉr“—Ωõ(j®©ng)È_ ºœÚœ¬’{(di®§o)’˚,£¨µ´ÎäÉrµƒ…œ’{(di®§o)åß(d®£o)÷¬ÎäΩ‚‰X…˙Æa(ch®£n)≥…±æÖ^(q®±)ÈgÎy“‘œ¬“∆,°£≤ªþ^π©ë™(y®©ng)þ^ £∏Òæ÷Œ¥∏ƒ£¨éÏ¥Êâ∫¡¶“¿»ª“÷÷∆‰XÉr…œ––ø’Èg,£¨ «“÷÷∆‰XÉr…œ––µƒ◊Ó¥Û’œµK,°£

°°°°‰X –àˆ“—Ωõ(j®©ng)þM»Î∂ýø’“ÚÀÿΩªøóµƒ∏Òæ÷£¨∏˜∑N“ÚÀÿ姫Û∆Ω∫‚,£¨‰XÉr∞l(f®°)є܌þÖ––«Èµƒ∏≈¬ ΩµµÕ,°£‘⁄∫Í”^Ωõ(j®©ng)ù˙‘ˆÈL…–¥Ê≤ª¥_∂®–‘µƒ¥Û±≥æ∞œ¬,£¨Æî(d®°ng)«∞‰XÉrµƒ’ é––«È”–Õ˚æS≥÷°£

°°°°‰\£∫7‘¬––«È≤®Ñ”¡œ∏¸Ñ°¡“

°°°°6‘¬á¯É»(n®®i)Õ‚‰\Ér‘ŸÑì(chu®§ng)–¬µÕ∫Û≥ˆ¨F(xi®§n)∑¥èó,£¨öW÷ÞÇ˘Ñ’(w®¥)Œ£ôC∫Õ÷–á¯∑øµÿÆa(ch®£n)’{(di®§o)øÿ»‘ « –àˆâ∫¡¶,°£öW÷ޗΖ–ø…ƒÐ◊Ó‘Á‘⁄7‘¬µ◊π´≤º ◊≈˙25ÇÄ÷˜“™„y––µƒâ∫¡¶úy‘áΩY(ji®¶)π˚£¨þ@å¢õQ∂® –àˆƒÐ∑Ò÷ÿÀÐå¶öW‘™Ö^(q®±)µƒ–≈–ƒ,°£

°°°°ª˘±æ√Êá¿÷ÿþ^ £»‘ «‰\ –µƒ÷˜“™œ¬––â∫¡¶,£¨«“»´«Ú‰\π©ë™(y®©ng)þ^ £â∫¡¶»‘‘⁄îU¥Û°£œ˚ŸM…œø¥,£¨÷–ᯉ\œ˚ŸM∑Ä(w®ßn)∂®µ´«∞æ∞≤¢≤ªò∑”^,°£7‘¬∑ð‰\ –ø…ƒÐ∏¸ûÈ’ 飨Œ“ÇÉÉAœÚ”⁄‰\Ér∑¥èóï˛”ˆµΩ◊Ë¡¶,°£ºº–g(sh®¥)…œø¥,£¨LME‰\ÉrµƒÍP(gu®°n)ÊI◊Ë¡¶Œª‘⁄2000√¿‘™£¨ú˚‰\µƒÍP(gu®°n)ÊI◊Ë¡¶Œª‘⁄16500‘™,£¨‘⁄“‘…œÉrŒª”––ßµƒ«Èõrœ¬,£¨‰\ –»‘Îyî[√ì»ıÑð°£

°°°°¬ðºy‰ì£∫Ér∏Ò¡œþM“ª≤Ω◊þµÕ

°°°°¡¶Õÿ“—’˝ Ω∞l(f®°)Œƒá¯É»(n®®i)‰ìËF∆ÛòI(y®®)“™«Û»˝ºæ∂»µƒÖf(xi®¶)◊hµVÉr∂®ûÈÎx∞∂Ér147√¿‘™/áç,£¨œýð^¡¶Õÿ∂˛ºæ∂»µƒΩY(ji®¶)À„Ér∏Ò…œùq19.5%,£¨»’Ìn“—Ωõ(j®©ng)Õ¨“‚»˝ºæ∂»Ér∏Ò°£∞¥¥ÀÉr∏Ò”ãÀ„,£¨µΩ∞∂Ér∏Òå¢þ_µΩ160√¿‘™/áç,£¨ø…ƒÐ≈c¨F(xi®§n)ÿõµV ØÉr∏Ò–Œ≥…µπíÏ°£

°°°°6‘¬17»’≥ˆ≈_¡À°∂ÍP(gu®°n)”⁄þM“ª≤Ωº”¥Ûπù(ji®¶)ƒÐúp≈≈¡¶∂»º”øωìËFπ§òI(y®®)ΩY(ji®¶)òã(g®∞u)’{(di®§o)’˚µƒ»Ù∏…“‚“ä°∑,£¨6‘¬22»’ÿî’˛≤ø”÷π´≤ºå¢≈c2010ƒÍ7‘¬15»’∆,£¨»°œ˚‰ìËFµ»»Ù∏…Æa(ch®£n)∆∑≥ˆø⁄ÕÀ∂ê’˛≤þ£¨Ω¸∆⁄᯺“·ò嶉ìËF––òI(y®®)µƒ÷ÿ»≠’{(di®§o)øÿ ÷∂ŒÔ@ æ≥ˆá¯º““™÷Œ¿Ì¿ßî_‰ìËFÆa(ch®£n)òI(y®®)∞l(f®°)’π∂ýƒÍµƒ°∞ÑÃ≠¬‰∫ÛÆa(ch®£n)ƒÐ,°¢∏þ∂ÀÆa(ch®£n)ƒÐþ^�,£°±µ»ÜñÓ}õQ–ƒ£¨þ@”–¿˚”⁄‰ìËFÆa(ch®£n)òI(y®®)ÈLæ√∞l(f®°)’π,°£‘⁄‰ìÉrœ¬µ¯,°¢ΩK∂À–Ë«Û ÐœÞ°¢≥…±æ…œùq,°¢≥ˆø⁄≤ª¿˚,°¢‰ìËF––òI(y®®)‘‚”ˆá¿Öñ’{(di®§o)øÿ’˛≤þ°¢√Ê≈R»´––òI(y®®)Ãùìpµƒæ÷√Êœ¬,£¨‰ìÉr”–Õ˚þM“ª≤Ω◊þµÕ,°£

°°°°œƒz£∫¿^¿m(x®¥)œÚœ¬ø’Èg”–œÞ

°°°°6‘¬∑ðú˚ƒz÷˜¡¶∫œºs1009◊ÓµÕ’{(di®§o)÷¡20500‘™/áç∏ΩΩ¸£¨÷Æ∫ÛÎm»ª≥ˆ¨F(xi®§n)∑¥èó,£¨µ´∑¥èó÷Ƭ∑◊Ë¡¶÷ÿ÷ÿ,°£µ´»’ƒz◊þÑðð^ú˚ƒzèäÑ≈,£¨“Ú ÐµΩ»’‘™ŸH÷µ“‘º∞ñ|ƒœÅܨF(xi®§n)ÿõÉr∏Òð^èä÷ß쌣¨≤ÓÉr◊Ó∏þþ_µΩ10000‘™/áç◊Û”“,°£

°°°°ƒø«∞ –àˆ√Ê≈Rµƒ◊Ó¥Û≤ª¥_∂®–‘æÕ «∫Í”^Ωõ(j®©ng)ù˙√Ê,£¨»´«ÚΩõ(j®©ng)ù˙èÕ(f®¥)ÃKµ¿¬∑«˙’€°£µ´ú˚ƒzèƒ4‘¬∑ð“‘ÅÌœ¬ª¨∑˘∂»þ_µΩ20%“‘…œ,£¨ÓA(y®¥)”ã7‘¬∑ð¿^¿m(x®¥)œÚœ¬ø’Èg”–œÞ,°£ ◊œ»£¨ÃσzéÏ¥Ê∆´æoæ÷√Ê“—Ωõ(j®©ng)–Œ≥…,£ª∆‰¥Œ,£¨ñ|ƒœÅÜœƒzπ©ë™(y®©ng)≤ª»ÁÓA(y®¥)∆⁄£ª÷–á¯∫Õ»’±æ√Ê≈RǘΩy(t®Øng)µƒ—aéÏïrôC,°£“Ú¥ÀÓA(y®¥)”ã7‘¬ƒzÉrþ\––Ö^(q®±)Èg‘⁄20000-23000‘™/áç÷ÆÈgµƒø…ƒÐ–‘ð^¥Û,°£

°°°°ÀСœ£∫∑¥èó Ð÷∆”⁄π©–Ë ß∫‚

°°°°þM»Î6‘¬“‘ÅÌ£¨þBÀÐ÷˜¡¶∫œºs1009‘Ÿ∂»œ¬ª¨,£¨µ¯∆∆»f‘™¥ÛÍP(gu®°n),£¨‘¬É»(n®®i)µ¯∑˘∏þþ_12.3%°£…œ”ŒÜŒÛw““œ©ªÿ¬‰,£¨ ؃X”Õ–°∑˘∑¥èó�,£¨F(xi®§n)ÿõÉr∏Ò Ð÷∆”⁄–Ë«ÛµÕ√‘Îy“‘œ˚ªØþ^ £éϥʰ£–¬‘ˆÆa(ch®£n)ƒÐ‘⁄Æî(d®°ng)«∞380.5»fáçøÇLLDPEÆa(ch®£n)ƒÐ÷–’º±»þ_38%,°£Îm»ª÷–ᯑ⁄Ω»⁄Œ£ôC÷–»‘»ª±£≥÷¡ÀèäÑ≈µƒΩõ(j®©ng)ù˙‘ˆÈL∑˘∂»,£¨µ´“™‘⁄“ªƒÍ÷–þmë™(y®©ng)Ω¸4≥…µƒπ©ë™(y®©ng)‘ˆÈL»‘≤ª¨F(xi®§n)åç°£

°°°°á¯ÎH –àˆº∞œ¬”Œ…˙Æa(ch®£n)«Èõr≤ªº—,£¨Ér∏Ò≤ªîý◊þµÕ,£¨œ¬”ŒèS…ßèŸI”˚Õ˚≤ªè䣨”ÜÜŒ¡ø≥÷¿m(x®¥)Ãé”⁄µÕŒª,£¨ÀСœ∆⁄ÿõ∫Û – Ð÷∆”⁄π©–Ë ß∫‚µƒ¥Û«∞÷,£¨’{(di®§o)øÿ’˛≤þ“≤≤ª»ð∫ˆ““Ú¥À÷–ÈL∆⁄»‘“‘ø’Ó^Àº¬∑嶥˝,°£

°°°°∂πÓê£∫÷ùuþM»Î°∞ÃÏö‚ –°±

°°°°6‘¬∂πÓêÉr∏Òœ»“÷∫ÛìP,£¨÷˜“™ Ð√¿±P…œùq¿≠Ñ”∫Õ¨F(xi®§n)ÿõ –àˆ–Ë«ÛÞD(zhu®£n)≈Ø”∞Ìë°£öW÷ÞÇ˘Ñ’(w®¥)Œ£ôC¿˚ø’”∞Ìë÷≤Ω·å∑≈,£¨ –àˆ±Ø”^«Èæw”–À˘æèΩ‚£¨ πµ√¥Û◊⁄…Ã∆∑ –àˆ÷ÿ总Àö‚,£¨∂ýîµ(sh®¥)∆∑∑N÷≤ΩþM»Î∆Û∑Ä(w®ßn)ÎA∂Œ,°£∂¯‘⁄á¯É»(n®®i)¡º∫√µƒ’˛≤þÓA(y®¥)∆⁄÷ß≥÷œ¬£¨þB∂πµ◊≤ø∆Û∑Ä(w®ßn)€EœÛð^ûÈ√˜Ô@,£¨≤¢«“‘⁄–¬◊˜¥Û∂π÷ùuþM»Î°∞ÃÏö‚ –°±÷Æ∫Û,£¨∂π∆…∆⁄ÉròO”–ø…ƒÐ¿^¿m(x®¥)姒“œÚ…œÕª∆∆ôCï˛,°£

°°°°”Õ÷¨£∫∂Ã∆⁄æþlj∑¥èóólº˛

°°°°2010/2011ƒÍ∂»”Õ÷¨ –àˆª˘±æ√ÊÓA(y®¥)∆⁄∫√ÞD(zhu®£n)£¨œ¬ƒÍ∂»Ér∏ÒÖ^(q®±)ÈgªÚ…œ“∆,°£ÓA(y®¥)”ã2010/2011ƒÍ∂»,£¨»´«Ú∂π”ÕéÏ¥Ê π”√±»0.066£¨µÕ”⁄2009/10ƒÍ∂»µƒ0.069,°£Œ“ᯅÃÑ’(w®¥)≤ø“≤‘Ÿ¥Œ‘ˆº”嶔⁄2009/10ƒÍ∂»¥Û∂πþMø⁄µƒπ¿”ã,£¨ÓA(y®¥)”ãûÈ4800»fáç°£þ@“ª‘ˆ¡øûÈ2009/2010ƒÍ∂»◊Ó∫Û»˝ÇÄ‘¬(8,°¢9,°¢10‘¬) –àˆπ©ë™(y®©ng)éßÅÌ∫Ð¥Ûâ∫¡¶°£

°°°°6‘¬µ◊÷¡7‘¬…œ—Æ,£¨√¿∂πÆa(ch®£n)Ö^(q®±)þM»ÎÆa(ch®£n)¡øÍP(gu®°n)ÊIïr∆⁄,£¨ÃÏö‚å¶Æa(ch®£n)¡ø”∞Ìë◊ɵ√÷¡ÍP(gu®°n)÷ÿ“™°£¡ÌÕ‚,£¨»À√Òé≈ÖR∏ƒ÷ÿÜ¢¿˚∫√¥Û◊⁄…Ã∆∑ –àˆ,°£∂Ã∆⁄É»(n®®i)£¨”Õ÷¨ –àˆæþlj∑¥èóólº˛,°£

°°°°”Ò√◊£∫ºZ‘¥æoèà÷ßìŒÉr∏Ò

°°°°ƒø«∞ûÈ÷π,£¨ñ|±±÷˜Æa(ch®£n)Ö^(q®±)√Á«Èð^∫√£¨µ´Õ¡»¿¬‘∫µ,°£ñ|±±µÿÖ^(q®±)”Ò√◊≈Rɶ≈ƒŸu≥…Ωª¬ œ¬ª¨£∫Îm»ª≥…Ωª¡ø”–À˘œ¬ª¨,£¨µ´‘⁄”ãÑù‰N €µƒ”Ò√◊÷–£¨“—Ωõ(j®©ng)∞¸∫¨÷–—Îɶlj”Ò√◊,£¨∫Û∆⁄ºZ‘¥æoèà“¿≈fï˛÷ßìŒÉr∏Ò,°£

°°°°ñ|±±…Óº”π§∆ÛòI(y®®) ’ŸèÉrœ¬’{(di®§o)£∫«∞∆⁄ñ|±±…Óº”π§∆ÛòI(y®®)ûÈìå’ººZ‘¥≤ªîý…œ’{(di®§o)”Ò√◊ ’ŸèÉr∏Ò£¨µ´ÎS÷¯Ér∏Òµƒ◊þ»ı,£¨…Óº”π§∆ÛòI(y®®)“≤å¶ ’ŸèÉrþM––¡À’{(di®§o)’˚,°£

°°°°∞◊ë£∫÷–ºâ…œùq»‘ø…∆⁄¥˝

°°°°º~ºs‘≠ë≥÷¿m(x®¥)∑¥è󣨓—òã(g®∞u)÷˛÷–∆⁄µ◊≤ø,°£º~ºs‘≠ë10‘¬∫œºs±æ‘¬≥ı“ª∂»ÃΩ÷¡14√¿∑÷,£¨ÎS÷¯¨F(xi®§n)ÿõ–Ë«Ûµƒæoèà“‘º∞÷–ᯓÚÀÿµƒÃ·’Ò£¨◊þ≥ˆ≥÷¿m(x®¥)∑¥èó––«È,£¨÷ÿªÿ16√¿∑÷,°£

°°°°2009/2010’•ºæ…˙Æa(ch®£n)ΩY(ji®¶) ¯£¨ŒÂ‘¬Æa(ch®£n)‰Nîµ(sh®¥)ì˛(j®¥)÷––‘∆´µ≠,°£2009/10ƒÍ÷∆ë∆⁄»´á¯π≤…˙Æa(ch®£n) ≥ë1073.83»fáç,£¨±»…œ“ª÷∆ë∆⁄…ŸÆa(ch®£n)ë169.06»fá磨Æa(ch®£n)¡ø“—∂®£¨∫Û –÷ÿ¸cø¥œ˚ŸM,°£“‘SR1101∫œºsø¥,£¨á¯É»(n®®i)ë –÷–ºâ…œùq»‘ø…∆⁄¥˝°£

|