|

Š®░µśŪ╩ąą┬š■╚šŪ░░l(f©Ī)▓╝,Ż¼ŅC▓╝┴╦Ī░ęįĘ┐«a╠ūöĄ×ķś╦£╩,Ż¼ęį╝ę═ź×ķšJČ©å╬╬╗Ī▒Ą─īÅ║╦ś╦£╩Ż¼▓óÅ─š■▓▀īė├µ╔ŽĖ³╝ėāAŽ“ė┌Ė─╔Ųąį┘ÅĘ┐╚╦╚║,ĪŻ

4į┬30╚š,Ż¼▒▒Š®╩ąš■Ė«čĖ╦┘ųŲČ©▓ó░l(f©Ī)▓╝ĪČ▒▒Š®╩ą╚╦├±š■Ė«ž×Åž┬õīŹć°äšį║ĻPė┌łįøQȶųŲ▓┐Ęų│Ū╩ąĘ┐ār▀^┐ņ╔ŽØq╬─╝■Ą─═©ų¬ĪĘŻ¼į┘═Ų╩«ę╗Śl┤ļ╩®,Ż¼┬õīŹć°äšį║łįøQȶųŲĘ┐ār▀^┐ņ╔ŽØq═©ų¬Š½╔±,ĪŻ

Š®░µśŪ╩ąą┬š■ā╔┤¾┴┴³c

Č■╠ūĘ┐▓ķįā┐╔═©▀^Ę┐╬▌Į╗ęūÖÓī┘ŽĄĮy(t©»ng)ĪŻ

▒▒Š®╩ąĘ┐╬▌Į╗ęūÖÓī┘ŽĄĮy(t©»ng)įńį┌2004─ĻŠ═ęčĮMĮ©,Ż¼Įø▀^ČÓ─Ļ▓╗öÓ═Ļ╔Ų┼cčaĮo,Ż¼▒▒Š®╩ąĮ©╬»Ą─▀@ę╗ŽĄĮy(t©»ng)ę╗Ą®║═Ńyąą┬ōŠW║¾Ż¼īóĢ■ą╬│╔ę╗éĆ▒Ńė┌▓ķįāéĆ╚╦ūĪĘ┐ą┼ŽóŽĄĮy(t©»ng)Ą─ŠWĮj,Ż¼ī”ė┌īŹ¼FĪ░ęįĘ┐«a╠ūöĄ×ķś╦£╩,Ż¼ęį╝ę═ź×ķšJČ©å╬╬╗Ī▒īÅ║╦┘ÅĘ┐╚╦┘IĘ┐Īó┘J┐ŅŪķørīóĢ■Ė³ėąÄ═ų·,ĪŻ

═¼ę╗┘ÅĘ┐╝ę═źų╗─▄ą┬┘Å┘Ię╗╠ūĘ┐,Ż¼š■▓▀Ė▄ŚUāAŽ“Ė─╔Ųąį┘ÅĘ┐╚╦╚║ĪŻ

ą┬š■Ž▐Č©┘ÅĘ┐╝ę═źų╗─▄ą┬┘Å┘Ię╗╠ū╔╠ŲĘūĪĘ┐,Ż¼Å─š■▓▀īė├µ╔ŽüĒ┐┤Ė³╝ėāAŽ“ė┌Ė─╔Ųąį┘ÅĘ┐╚╦╚║,ĪŻ

╚ń╣¹┘ÅĘ┐╚╦ę“Ė─╔ŲŠėūĪŚl╝■Žļę¬Ė³ōQĘ┐╬▌Ż¼ę└┐┐┘J┐ŅĄ─įÆ,Ż¼ų╗ėą┘uĄ¶¼FėąĘ┐«aį┘┘IĘ┐▓┼─▄╦Ńū÷╩Ū╩ū╠ū┘J┐ŅŽĒ╩▄ŽÓæ¬ā×(y©Łu)╗▌š■▓▀,ĪŻę╗ĘĮ├µėą└¹ė┌ūįūĪĖ─╔ŲōQĘ┐Ą─▀@▓┐Ęų╚╦╚║Ż¼ŲĮ║Ō▒▒Š®Ę┐Ąž«a╩ął÷╩¦š{Ą─╣®ąĶ▒╚└²,Ż╗┴Ēę╗ĘĮ├µ,Ż¼┘J┐Ņį┤Ņ^╔Žć└┐ž═ČÖC┘ÅĘ┐╚╦╚║Ż¼Å─╩ūĖČ,Īó└¹┬╩ęį╝░īŹļH┘J┐ŅŪķørüĒ┐┤,Ż¼▀@▓┐Ęų╚╦╚║┘J┐Ņ┘Å┘IČ■╠ū,Īó╚²╠ū╔§ų┴ęį╔ŽĘ┐«aīóĢ■ļy╔Ž╝ėļyŻ¼─▄ē“ėąą¦ęųųŲĘŪ└Ēąį╔ŽØqĄ─▒▒Š®śŪ╩ąārĖ±,Ż¼ŲĮĘĆ(w©¦n)Ę┐Ąž«a╩ął÷░l(f©Ī)š╣,ĪŻ

Ę┐┘J└¹┬╩▓Ņäe╗»

─┐Ū░Å─Ė„╝ęŃyąąĄ─īŹļHł╠(zh©¬)ąąŪķørüĒ┐┤Ż¼╗∙▒Š╔Žī”ĮĶ┐Ņ╚╦╚²╠ūĘ┐┘J┐ŅęčĢ║═Ż░l(f©Ī)Ę┼,ĪŻ▓╗▀^Å─ęį═∙┘J┐Ņ┘Å┘IĄ┌╚²╠ūĘ┐Ą─╚╦╚║üĒ┐┤,Ż¼▀@▓┐Ęų▓╗ūŃ┐é┘J┐Ņ╚╦╚║Ą─10%Ż¼╝┤▒ŃČÓöĄŃyąą═Żų╣░l(f©Ī)Ę┼Ą┌╚²╠ūĘ┐┘J┐Ņ,Ż¼ī”Ę┐┘J╩ął÷ę▓īó▓╗Ģ■įņ│╔╠½┤¾Ą─ė░ĒæĪŻ

╩ū╠ūĘ┐Ą─╩ūĖČ▒╚└²ĘĮ├µ,Ż¼Ė„Ńyąął╠(zh©¬)ąąĄ─ś╦£╩▌^×ķę╗ų┬,Ż¼Š∙ī”┘Å┘I╩ū╠ūūįūĪĘ┐Ūę╠ūą═Į©ų■├µĘeį┌90ŲĮĘĮ├ūęį╔ŽĄ─╝ę═źŻ©░³└©ĮĶ┐Ņ╚╦Īó┼õ┼╝╝░╬┤│╔─Ļūė┼«,Ż¼Ž┬═¼Ż®,Ż¼┘J┐Ņ╩ūĖČ┐Ņ▒╚└²▓╗Ą├Ą═ė┌30%Ż╗╠ūą═Į©ų■├µĘeį┌90ŲĮ├ūęįŽ┬Ą─╝ę═ź,Ż¼┘J┐Ņ╩ūĖČ▒╚└²▓╗Ą├Ą═ė┌20%,ĪŻ

į┌ā×(y©Łu)╗▌└¹┬╩ĘĮ├µŻ¼Ė„Ńyąął╠(zh©¬)ąąĄ─ś╦£╩▓ó▓╗ę╗ų┬,Ż¼éĆäeŃyąąę▓Ģ║╬┤š{š¹╩ū╠ūūĪĘ┐Ų▀š█ā×(y©Łu)╗▌└¹┬╩,Ż¼Č°╩ŪĖ∙ō■╩ūĖČ▒╚└²▓╗═¼Å─└¹┬╩ā×(y©Łu)╗▌╔Ž▓Ņäe╗»ī”┤²Ż¼▒╚╚ńęį┐═æ¶ī”įōąąžĢ½IČ╚×ķģó┐╝,Ż¼╚ń┐═æ¶×ķįōąąĄ─VIP,Īó░ūĮ┐©Īó┘F┘e┐©┐═æ¶Ą╚,Ż¼▀@▓┐Ęų┐═æ¶┐╔ŽĒ╩▄ĄĮĄ═ė┌Ųš═©┐═æ¶Ą─ā×(y©Łu)╗▌└¹┬╩š█┐█,Ż¼└²╚ńųąć°Į©įOŃyąąŻ¼╚¶╩ūĖČ×ķ30%-40%,Ż¼└¹┬╩Ž┬ĖĪ25%,Ż╗╩ūĖČ40%ęį╔ŽŻ¼Ž┬ĖĪ30%,Ż╗VIP┐═æ¶▀Ć┐╔į┌įŁ╗∙ĄA╔Žį┘Ž┬ĖĪ5%,Ż¼Ą½ūŅĄ═ų╗─▄Ž┬ĖĪ30%ĪŻ

▓Ņäe╗»ą┼┘Jš■▓▀▌^ėą└¹

¼FĖ„╝ęŃyąąŠ∙ć└Ė±ł╠(zh©¬)ąąĪ░ć°╩«ŚlĪ▒š■▓▀ł╠(zh©¬)ąą,Ż¼▒▒Š®░µśŪ╩ąą┬š■┬õĄž║¾Å─ł╠(zh©¬)ąąīė├µīóĢ■Ė³ĄĮ╬╗,ĪŻ

─┐Ū░Ė„Ńyąąī”┘J┐Ņ┘Å┘IĄ┌Č■╠ūūĪĘ┐Ą─╝ę═źŻ¼╩ūĖČ┐Ņ▒╚└²▓╗Ą├Ą═ė┌50%,Ż¼┘J┐Ņ└¹┬╩▓╗Ą├Ą═ė┌╗∙£╩└¹┬╩Ą─1.1▒Č,ĪŻą┬š■├„┤_Į╚┌ÖCśŗęį▒Š╩ąĘ┐╬▌ÖÓī┘Į╗ęūŽĄĮy(t©»ng)ųąéĆ╚╦ūĪĘ┐ėøõø,Ż¼īŹ╩®▓Ņäe╗»Ą─ą┼┘JīóĢ■ī”ģ^(q©▒)Ęų╩ū┤╬ų├śI(y©©)ĪóČ■┤╬ų├śI(y©©)║═Ė─╔Ųą═ūĪĘ┐╚╦╚║Ė³×ķėą└¹,ĪŻ▀@īó▒╚ų«Ū░š■▓▀ė░Ēæ├µĖ³ÅV,ĪŻ

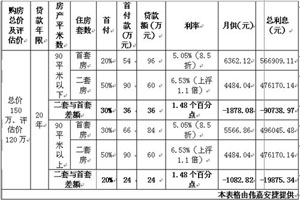

ęį┐éār×ķ150╚fĪóįu╣└ār×ķ120╚fĄ─Ę┐«a×ķ└²Ż║90ŲĮ├ūęįŽ┬Č■╠ūĘ┐┼c╩ū╠ūĘ┐ŽÓ▒╚,Ż¼ĮĶ┐Ņ╚╦ę¬ČÓų¦ĖČ╩ūĖČ36╚fį¬,Ż¼├┐į┬į┬╣®┐╔╣Ø(ji©”)╩Ī1878.08į¬Ż¼┐é└¹Žó┐╔╣Ø(ji©”)╩Ī90838.97į¬,Ż╗90ŲĮ├ūęį╔ŽČ■╠ūĘ┐║═╩ū╠ūĘ┐ŽÓ▒╚,Ż¼ĮĶ┐Ņ╚╦ę¬ČÓų¦ĖČ╩ūĖČ24╚fį¬Ż¼├┐į┬į┬╣®┐╔╣Ø(ji©”)╩Ī1082.82į¬,Ż¼┐é└¹Žó┐╔╣Ø(ji©”)╩Ī19875.34į¬,ĪŻŻ©ęŖŽ┬łDŻ®

═ŌĄž╚╦į┌Š®╚ń║╬┘J┐Ņų├śI(y©©)Ż┐

Į³╚š,Ż¼▒▒Š®╩ąĄžĘĮ░µśŪ╩ą╝Üät│÷┼_,Ż¼ęÄ(gu©®)Č©Ģ║═Żī”▓╗─▄╠ß╣®1─Ļęį╔Ž▒Š╩ą╝{ČÉūC├„╗“╔ńĢ■▒ŻļU└U╝{ūC├„Ą─ĘŪ▒Š╩ąŠė├±░l(f©Ī)Ę┼┘J┐ŅĪŻ═ŌĄž╚╦┘ÅĘ┐Ž▐┘J┴Ņ│÷┼_║¾,Ż¼═ŌĄž╚╦į┌Š®╚ń║╬īŹ¼F┘J┐Ņų├śI(y©©)─ž,Ż┐

Ąõą═░Ė└²Ż║ÓŹŽ╚╔·Ż¼╩Ūę╗╝ęąĪÅVĖµ╣½╦ŠĄ─õN╩█╚╦åT,Ż¼ī┘ė┌▒▒Ų»ę╗ūÕ,Ż¼į┌▒▒Š®╣żū„ęčØM╦──ĻŻ¼┼c┼«ėčĖąŪķĘĆ(w©¦n)Č©,Ż¼▓ó┤“╦Ń╚š║¾Č©Šė▒▒Š®,ĪŻÅ─2010─Ļ─Ļ│§Ż¼ÓŹŽ╚╔·ų▄─®Š═├”ų°į┌Ė„┤¾ųąĮķ╦─╠Ä┐┤Ę┐ūė,Ż¼ę“×ķÓŹŽ╚╔·ø]ėą╚½┐Ņ┘ÅĘ┐Ą──▄┴”,Ż¼╦∙ęįų╗─▄═©▀^Ńyąą┘J┐ŅüĒīŹ¼F┘ÅĘ┐įĖ═¹�,Ż┐╔╩ŪŠ═į┌ÓŹŽ╚╔·Ž“Ńyąąū╔įāĢr,Ż¼ŃyąąŽÓĻP╚╦åTę¬Ū¾ÓŹŽ╚╔·╠ß╣®Ī░ę╗╗j┐Ī▒Ą─┘Y┴ŽŻ¼Ųõųą░³└©╔ĒĘ▌ūC,ĪóĢ║ūĪūC,ĪóīWÜvūCĪóĘĆ(w©¦n)Č©╩š╚ļ┴„╦«ęį╝░į┌Š®ę╗─Ļęį╔ŽĄ─╝{ČÉūC├„╗“╔ń▒ŻūC├„Ą╚▓┼ėĶęį▐k└Ē,Ż¼ÓŹŽ╚╔·┬ĀĄ├╩ŪĪ░ę╗Ņ^ņF╦«Ī▒,ĪŻ

ĮŌ╬÷Ż║Ė∙ō■4į┬30╚š▒▒Š®ĄžĘĮ░µśŪ╩ą╝ÜätŻ¼═ŌĄž╚╦į┌Š®┘ÅĘ┐ąĶ╠ß╣®ę╗─Ļęį╔ŽĄ─╝{ČÉūC├„╗“╔ń▒Ż└U╝{ūC├„,Ż¼Ńyąą▓┼Ģ■×ķŲõ░l(f©Ī)Ę┼┘J┐Ņ,ĪŻĄ½╩ŪÓŹŽ╚╔·╦∙į┌Ą─╣½╦Š×ķåT╣ż░l(f©Ī)Ę┼Ą─╩Ū¼FĮ╣ż┘Y,Ż¼▓ó¤o╝{ČÉūC├„┐╔╠ß╣®ĪŻ▓╗▀^╣½╦Š×ķÓŹŽ╚╔·└U╝{┴╦╔ńĢ■▒ŻļU,Ż¼╦∙ęį╦¹ų╗ę¬ķ_Š▀╔ń▒Ż└U╝{ūC├„║¾,Ż¼į┘Ž“Ńyąą▀fĮ╗┘J┐ŅŻ¼Ńyąąę▓─▄═©▀^īÅ┼·,ĪŻ

¼FļAČ╬Ńyąąī”═ŌĄž╚╦┘J┐Ņ╚ń║╬▓┘ū„,Ż┐

Å─╣½╦ŠīŹļHśI(y©©)äš▓┘ū„üĒ┐┤Ż¼ČÓöĄĮĶ┐Ņ╚╦▀Ć╩Ū┐╔ęį╠ß╣®ŽÓĻPūC├„Ą─,ĪŻĮ©ūhŽ±ÓŹŽ╚╔·▀@śėĄ─═ŌĄž┘ÅĘ┐╚╦¼Fį┌▓╗▒ž▀^Č╚ų°╝▒,Ż¼ę“×ķÅ──┐Ū░ŃyąąīŹļH▓┘ū„Ūķør┐┤Ż¼ą┬š■Ž┬░l(f©Ī)║¾,Ż¼Ė„╝ęŃyąąęčĻæ└m(x©┤)ķ_╩╝ę¬Ū¾į┌Š®ŠėūĪĄ─═ŌĄž┘ÅĘ┐╚╦,Ż¼╠ß╣®į┌Š®ę╗─Ļęį╔ŽĄ─╝{ČÉūC├„╗“š▀╩Ū╔ńĢ■▒ŻļU└U╝{ūC├„Ż¼ā╔š▀Śl╝■ØMūŃŲõę╗,Ż¼╝┤─▄╔ĻšłūĪĘ┐┘J┐ŅĪŻ

═ŌĄž╚╦į┌Š®┘ÅĘ┐ąĶ╠ß╣®──ą®▓─┴Ž,Ż┐

ą┬š■Ū░Ż║ĮĶ┐Ņ╚╦╔ĒĘ▌ūC,Īóæ¶┐┌▒ŠĪóį┌Š®Ģ║ūĪūC,Īó┼õ┼╝╔ĒĘ▌ūCŻ©╚ńå╬╔ĒąĶ╠ß╣®å╬╔ĒūC├„Ż®,ĪóīWÜvūC├„Īó╩š╚ļūC├„,Īó┤¾Ņ~┤µå╬╗“Ųõ╦¹┘Y«aūC├„Ą╚,ĪŻ

ą┬š■║¾Ż║ĮĶ┐Ņ╚╦╔ĒĘ▌ūCĪóæ¶┐┌▒Š,Īóį┌Š®Ģ║ūĪūC,Īó┼õ┼╝╔ĒĘ▌ūCŻ©╚ńå╬╔ĒąĶ╠ß╣®å╬╔ĒūC├„Ż®ĪóīWÜvūC├„,Īó╩š╚ļūC├„,Īóį┌Š®ę╗─Ļęį╔ŽĄ─╝{ČÉūC├„╗“╔ń▒ŻūC├„Īó┤¾Ņ~┤µå╬╗“Ųõ╦¹┘Y«aūC├„Ą╚,ĪŻ

|