|

ĄĄĄĄš(ji¨Ś)ÄÜĹcĐÂÄÜÔ´ĆűÜŽa(ch¨Łn)I(y¨¨)°l(f¨Ą)ŐšŇ(gu¨Š)şÍŇť×ÓˇöłÖŐţ˛ßŇťľŠłöĹ_ŁŹąŘ˘ÔÚĘĐöÔŮśČĎĆĆđŇť˛¨ĐÂÄÜÔ´ĆűÜľÄáłą,ĄŁ˛ťß^×Đź(x¨Ź)żź˛ě¸÷(g¨¨)ĎŕęP(gu¨Ąn)Ža(ch¨Łn)I(y¨¨)h(hu¨˘n)š(ji¨Ś),ŁŹÓÉÓÚËůĚľÄĐĐI(y¨¨)ÎťÖòîŽÝ^´óŁŹ˛ťÍŹŽa(ch¨Łn)I(y¨¨)ćľÄŤ@ŇćłĚśČĎŕ˛îîHśŕ,ĄŁÓŐ߲ÉÔLľÄŁźŇ´óśŕŐJ(r¨¨n)é,ŁŹŽa(ch¨Łn)I(y¨¨)Ť@ŇćľÄĹĹĐňťůąžĘÇëłŘĄ˘ëC(j¨Š),Ą˘ëŐžľČÁ㲿źţşÍĹäĚײżéT×î(y¨u),ŁŹŐűÜSÉĚ´ÎÖŽŁŹÉĎÓÎľÄÔ˛ÄÁĎîI(l¨Ťng)ÓňÔŮ´Î,ĄŁ ĄĄĄĄš(ji¨Ś)ÄÜĹcĐÂÄÜÔ´ĆűÜŽa(ch¨Łn)I(y¨¨)°l(f¨Ą)ŐšŇ(gu¨Š)şÍŇť×ÓˇöłÖŐţ˛ßŇťľŠłöĹ_ŁŹąŘ˘ÔÚĘĐöÔŮśČĎĆĆđŇť˛¨ĐÂÄÜÔ´ĆűÜľÄáłą,ĄŁ˛ťß^×Đź(x¨Ź)żź˛ě¸÷(g¨¨)ĎŕęP(gu¨Ąn)Ža(ch¨Łn)I(y¨¨)h(hu¨˘n)š(ji¨Ś),ŁŹÓÉÓÚËůĚľÄĐĐI(y¨¨)ÎťÖòîŽÝ^´óŁŹ˛ťÍŹŽa(ch¨Łn)I(y¨¨)ćľÄŤ@ŇćłĚśČĎŕ˛îîHśŕ,ĄŁÓŐ߲ÉÔLľÄŁźŇ´óśŕŐJ(r¨¨n)é,ŁŹŽa(ch¨Łn)I(y¨¨)Ť@ŇćľÄĹĹĐňťůąžĘÇëłŘĄ˘ëC(j¨Š),Ą˘ëŐžľČÁ㲿źţşÍĹäĚײżéT×î(y¨u),ŁŹŐűÜSÉĚ´ÎÖŽŁŹÉĎÓÎľÄÔ˛ÄÁĎîI(l¨Ťng)ÓňÔŮ´Î,ĄŁ

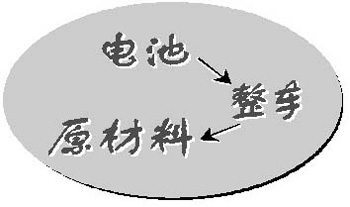

ĄĄĄĄëłŘ,Ą˘ëŐž×îžßÍśŮYr(ji¨¤)ÖľľÄh(hu¨˘n)š(ji¨Ś)

ĄĄĄĄÔÚĐÂÄÜÔ´ĆűÜŽa(ch¨Łn)I(y¨¨)ÖĐ,ŁŹÄÄ(g¨¨)îI(l¨Ťng)ÓňľÄĄ°ľ°¸âĄą×î´ó,ŁżëSÖřĐÂÄÜÔ´źźĐg(sh¨´)ľÄĹdĆđŁŹŐűÜĆóI(y¨¨)ÔÚČ(n¨¨i)ČźC(j¨Š)r(sh¨Ş)´úľÄšââËÄÉäŐýÔÚéÁíÍâŇťˇNÇérËů´úĚć,ŁŹąśŕÁ㲿źţĆóI(y¨¨)ĎŁÍűżçß^ÔĎČľÄéT,ŁŹłÉéŐűÜÖĆÔěĆóI(y¨¨)ľÄŇťTĄŁˇÖÎöŐJ(r¨¨n)é,ŁŹžÍĘĐöÔöÁżśřŃÔ,ŁŹÓÁŚëłŘĄ˘ëC(j¨Š)ľČÁ㲿źţÖĆÔěÉĚ×îéŤ@Ňć,ŁŹ¸üéÖŘŇŞľÄĘÇß@ĐŠÁ㲿źţÖĆÔěÉĚťň?q¨ą)˘¸Ä׏F(xi¨¤n)ÓĐľÄĆűÜŽa(ch¨Łn)I(y¨¨)¸ńžÖ,ĄŁ

ĄĄĄĄI(y¨¨)Č(n¨¨i)ŁźŇˇQŁŹÔÚČ(n¨¨i)ČźC(j¨Š)r(sh¨Ş)´ú,ŁŹŐűÜĆóI(y¨¨)ÍęłÉľÄr(ji¨¤)Öľ,ŁŹ´óźs՟ҝÝvĆűÜľÄ25%,ŁŹ75%ľÄłÉąžĘÇÔÚÁ㲿źţšŠŞ(y¨Šng)ÉĚÄÇŔ北śřÔÚëÓĆűÜr(sh¨Ş)´ú,ŁŹŇťÝvĆűÜ˝ü90%ľÄÖĆÔěłÉąž˘ť¨ÔÚÁ㲿źţh(hu¨˘n)š(ji¨Ś),ŁŹĆäÖкܴóŇť˛żˇÖÔÚÓÚÜÓĂÓÁŚëłŘĄŁ

ĄĄĄĄĄ°ëłŘĘÇĐÂÄÜÔ´ĆűÜŽa(ch¨Łn)I(y¨¨)ćÖĐ×îÖŘҪҲĘÇ×îÓĐÍśŮYr(ji¨¤)ÖľľÄŇťh(hu¨˘n),ĄŁĹc÷˝y(t¨Żng)ĆűÜĎŕąČ,ŁŹĐÂÄÜÔ´ĆűÜľÄëłŘĐÔÄÜťůąžQś¨ÁËŐűÜľÄń{ńĐÔÄÜ�,ŁĄąşęÔ´×CČŻˇÖÎöÍőěoąíĘž,ĄŁ

ĄĄĄĄÓÁŚëłŘĘÇĐÂÄÜÔ´ĆűÜ×îéşËĐÄľÄęP(gu¨Ąn)ćI˛żźţŁŹÓÉÓÚîA(y¨´)yäëx×ÓëłŘ˘Ń¸ËŮĚć´úćäëłŘłÉéÖ÷Á÷ÓÁŚëłŘ,ŁŹĐÂÄÜÔ´ĆűÜŚÓÁŚäëłŘĐčÇóŔÓłÉé¸÷¡C(j¨Š)(g¨°u)ľÄęP(gu¨Ąn)עÖŘüc(di¨Łn),ĄŁď@ČťŁŹäëx×ÓÓÁŚëłŘ,Ą˘ëC(j¨Š),Ą˘ëżŘľČëÓĆűÜŽa(ch¨Łn)I(y¨¨)ćĎŕęP(gu¨Ąn)ĆóI(y¨¨)˘ĂćĹR¸ü´óľÄ°l(f¨Ą)ŐšC(j¨Š)ţĄŁ

ĄĄĄĄĄ°WÖŢ,Ą˘ĂŔř,Ą˘ČŐąžÔÚ÷˝y(t¨Żng)°l(f¨Ą)ÓC(j¨Š)ĆűÜÉĎÓĐÝ^´ó(y¨u)ÝŁŹČŐąžÔÚťěşĎÓÁŚHEVÉĎÓĐÝ^´ó(y¨u)Ý,ŁŹśřÇŇÉęŐÁË´óÁżŁŔű,ĄŁÖĐřÔÚÉĎĘöɡN¡˝ÉĎžůşÜëyłŹß^řÍâŽa(ch¨Łn)I(y¨¨)ĄŁÖĐřßxČĄľÄ˛ĺëĘ˝ťěşĎPHEV,Ą˘źëÓEV¡žˇűşĎĆűÜŽa(ch¨Łn)I(y¨¨)éLĆÚ°l(f¨Ą)՚ĿË(bi¨Ąo),ŁŹÍŹr(sh¨Ş)ÖĐřÔÚëłŘĄ˘ëC(j¨Š),Ą˘äŮYÔ´,Ą˘ĎĄÍÁŮYÔ´ÉĎÓĐĎস (y¨u)ÝŁŹÓĐŔűÓÚĐÂÄÜÔ´ĆűÜľÄéLĆÚ°l(f¨Ą)Őš,�,ŁĄąČA(chu¨¤ng)×CČŻˇÖÎö¸ßŔűŐJ(r¨¨n)飏ÓÁŚëłŘ¡žťůąž´_ś¨ŚäëłŘŔűşĂ,ĄŁ

ĄĄĄĄĄ°ĐÂÄÜÔ´ĆűÜŐţ˛ßˇöłÖÁŚśČÝ^´ó,ŁŹĆäéLĆÚ°l(f¨Ą)՚¡žŇŃ˝(j¨Šng)Ă÷´_ŁŹĘĐöĐčŇŞÖđuľÄĹŕÓý,ŁŹľŤßM(j¨Źn)śČżÉÄÜţłŹîA(y¨´)ĆÚ,ĄŁÔÚëÓĆűÜ°l(f¨Ą)ŐšÖĐŁŹëłŘĘÜŇćÝ^´óŁŹÖĐřľÄŘ(f¨´)OşÍë˝âҺơˇNŇŃÝ^éłÉĘě,ŁŹŐýOÖđuľÄҲţłÉĘěĆđí,ŁŹŹF(xi¨¤n)ÔÚÖ÷ŇŞĘÇÔÚ˝âQĹúÁżÉúŽa(ch¨Łn)ˇ(w¨§n)ś¨ĐÔľÄî}ĄŁäëłŘľÄéLĆÚ°l(f¨Ą)ŐšŇŃĘÇ´óÝËůÚ

,�,ŁĄąČA(chu¨¤ng)×CČŻîA(y¨´)Ó(j¨Ź)ŁŹ2012ÄęĐÂÄÜÔ´Ćűܢ͝ĆĆ10ČfÝv,ŁŹÓɴ˿ɧÓëłŘĐĐI(y¨¨)60|ľÄĘĐö,ŁŹÎ´í3ÄęÄęÍ(f¨´)şĎÔöéLłŹß^50%ĄŁ

ĄĄĄĄÁíÓĐîA(y¨´)yľ(sh¨´)ţ(j¨´)ŐJ(r¨¨n)é,ŁŹÓÁŚäëłŘşÜżÉÄÜÔÚδí10ÖÁ20ÄęČ(n¨¨i)°l(f¨Ą)ŐšłÉŇť(g¨¨)ľ(sh¨´)ǧ|ĂŔÔŞźeľÄČŤÇňĘĐö,ŁŹśřÉŮľ(sh¨´)(y¨u)ÝšŤËž˘ĘŐŤ@ĐĐI(y¨¨)łÉéLľÄ´ó˛żˇÖłÉšűĄŁŇň´Ë,ŁŹČAĚŠÂ(li¨˘n)şĎ×CČŻľÄˇÖÎöŇŚşęšâ˝¨×h,ŁŹŚ´ËîI(l¨Ťng)ÓňšŤËžľÄÍśŮYŞ(y¨Šng)˛ÉČĄĄ°ÖŘŮ|(zh¨Ź)Ýpr(ji¨¤)ĄąÔtŁŹ(y¨u)Ů|(zh¨Ź)šŤËžÎ´íÔÚđ(zh¨¤n)ÂÔĐÂĹdŽa(ch¨Łn)I(y¨¨)¸ ÖĐÝ^¸ßľÄŮłö¸ĹÂĘËůÄܧíľÄÔÚłÉéLťŘó(b¨¤o),ŁŹ˘ßh(yu¨Łn)¸ßÓÚśĚĆڸߚŔÖľÔöźÓľÄÍśŮYłÉąž,ĄŁÄżÇ°ŇÔé_°l(f¨Ą)şÍÉúŽa(ch¨Łn)äëłŘéÖ÷ľÄÉĎĘĐšŤËžÓĐďL(f¨Ľng)ˇŤšÉˇÝĄ˘ČfĎňĺXłąşÍ|žäÄÜľČ,ŁŹŇÔÉúŽa(ch¨Łn)äëłŘÁ㲿źţéÖ÷ľÄÓСđËܚɡÝ,Ą˘ÍŘ°îšÉˇÝĄ˘ÉźÉźšÉˇÝ,Ą˘ČAˇźźż,Ą˘ÖĐř°˛Ą˘ˇđÉ˝ŐŐĂ÷ľČ,ĄŁ

ĄĄĄĄĐÂÄÜÔ´ĆűܢżěËŮŔÓľÄÁíŇť(g¨¨)Ža(ch¨Łn)I(y¨¨)tĘÇĹäĚ׾ÄëŐž˝¨ÔO(sh¨¨),ĄŁëžW(w¨Łng)šŤËžľÄłäëŐž˝¨ÔO(sh¨¨)ŇŃ˝(j¨Šng)ČŤĂćŐšé_ŁŹřžW(w¨Łng)2010ÄęŇ(gu¨Š)˝¨ÔO(sh¨¨)75(g¨¨)ëÓĆűÜłäëŐž,ŁŹ6000śŕ(g¨¨)łäëś,ŁŹźÓÉĎÄĎžW(w¨Łng)ľÄí(xi¨¤ng)ÄżŁŹÄęľ×şĎÓ(j¨Ź)˘˝¨łÉłŹß^100(g¨¨)łäëŐž,ĄŁéLłÇ×CČŻîA(y¨´)Ó(j¨Ź),ŁŹřžW(w¨Łng)šŤËž2015ÄęÍęłÉĘĄţłÇĘĐ˝¨ÔO(sh¨¨)ŁŹ˝¨łÉ4000×ůłäëŐž,ŁŹľ˝2020ÄęÍęłÉ10000(g¨¨)łäëŐž˝¨ÔO(sh¨¨)ĄŁëžW(w¨Łng)šŤËžľÄđ(zh¨¤n)ÂÔĘÇ°ŃĐÂÄÜÔ´ĆűÜ˝¨ÔO(sh¨¨)łÉëžW(w¨Łng)ľÄˇÖ˛źĘ˝ŚÄÜşÍÓĂÄÜĎľ˝y(t¨Żng),ŁŹĚáÉýëÁŚ×÷é˝KśËÄÜÔ´ĎűŮM(f¨¨i)ľÄąČÖŘ,ĄŁÍŹr(sh¨Ş)ŁŹťůľA(ch¨ł)ÔO(sh¨¨)äľÄĹäĚ×˝¨ÔO(sh¨¨)éÎŇřĐÂÄÜÔ´Ćűܾİl(f¨Ą)ŐšĚᚊÁËąŁŐĎĄŁ

ĄĄĄĄŐűÜÖĆÔěťěşĎÓÁŚĎČĘÜŇć

ĄĄĄĄ×÷éÍĆßM(j¨Źn)ĐÂÄÜÔ´ĆűÜ°l(f¨Ą)ŐšˇöłÖ´ëĘŠÖĐľÄŇť˛żˇÖ,ŁŹĄśęP(gu¨Ąn)ÓÚé_՚˽ČËŮŮIĐÂÄÜÔ´ĆűÜŃa(b¨ł)ŮNÔüc(di¨Łn)ľÄ֪ͨĄˇŇŃÓÚ6ÔÂ1ČŐ°l(f¨Ą)˛ź,ĄŁĄ°ľĂŇćÓÚąž´ÎĐÂÄÜÔ´ĆűÜŃa(b¨ł)ŮNŐţ˛ß,ŁŹ(g¨¨)ČËÖťĐčŇŞť¨ŮM(f¨¨i)11.98ČfÔŞžÍżÉŇÔŮŮIŇťÝvąČľĎF3DMëpÄŁ˛ĺëĘ˝ťěşĎÓÁŚÜ,ŁŹß@żÉĎŕŽ(d¨Ąng)ÓÚ7ŐŰ(y¨u)ťÝÁËŁĄĄąąČľĎĆűÜšŤęP(gu¨Ąn)˝(j¨Šng)ŔíĐě°˛ÔÚ˝ÓĘÜĂ˝ów˛ÉÔLr(sh¨Ş)ąíĘž,ĄŁţ(j¨´)yËă,ŁŹß@żîÜŞ(y¨Šng)ÔÄÜÄĂľ˝ťěşĎÓÁŚÜľÄ×î¸ßŃa(b¨ł)ŮNî~śČ5ČfÔŞĄŁ

ĄĄĄĄëmČťÄÖĐřĐÂÄÜÔ´ĆűÜľÄŃa(b¨ł)ŮNŐţ˛ßíż´,ŁŹŚëÓÜľÄŃa(b¨ł)ŮNÁŚśČ¸ü´ó,ŁŹľŤĘÇúŔ@ťěşĎÓÁŚşÍëÓÜŐlÄܸüĎČŽa(ch¨Łn)I(y¨¨)ťŻŁŹŇťÖąĘÇI(y¨¨)Č(n¨¨i) վĽšüc(di¨Łn),ĄŁśřÇŇ,ŁŹź´ąăźëÓÜąť´_ś¨éÖ÷ŇŞľÄĐÂÄÜÔ´Ü°l(f¨Ą)՚¡˝ŁŹľŤťěşĎÓÁŚÜžßÓĐľÄĚáÉý÷˝y(t¨Żng)ÓÁŚľÄš(ji¨Ś)ÓÍźźĐg(sh¨´)Ҳ͏ӹťÖ÷šÜ˛żéTŐJ(r¨¨n)żÉ,ĄŁŇťĐŠÜĆóąíĘž,ŁŹÓÉÓÚźëÓÜźźĐg(sh¨´)˛ťňłÉĘ죏Ҫ(sh¨Ş)ŹF(xi¨¤n)Ža(ch¨Łn)I(y¨¨)ťŻČÔĐčr(sh¨Ş)ČŐ,ĄŁĎࡴ,ŁŹëmČťřźŇŚťěşĎÓÁŚÜĐÍľÄŃa(b¨ł)ŮN]ÓĐĎëĎóľÄ¸ßŁŹľŤťěşĎÓÁŚźźĐg(sh¨´)łÉĘěľÄĆűÜĆóI(y¨¨)ÔÚŃŰĎÂżÉŇÔÖą˝ÓĘÜŇć,ĄŁ

ĄĄĄĄ˛ťß^,ŁŹŐĐÉĚ×CČŻĆűܡÖÎöÍô˘ŮÔÚ˝ÓĘÜąžó(b¨¤o)ÓŐ߲ÉÔLr(sh¨Ş)ąíĘžŁŹřźŇąž´ÎŃa(b¨ł)ŮNÖ÷ҪጟëӺͲĺëĘ˝,ŁŹśř°ŃťěşĎÓÁŚĹĹłýÔÚÍâ,ŁŹżÉÄÜĘÇŇň?y¨¤n)éřźŇÖ÷ŇŞżź]ľ˝ťěşĎÓÁŚÔÚźźĐg(sh¨´)°l(f¨Ą)ŐšłÉĘěśČˇ˝ĂćÔÚşÍWĂŔĄ˘ČŐąžąČĆđí,ŁŹ¸ ÁŚÝ^ĐĄľÄÔŇň,ĄŁ

ĄĄĄĄ|ďL(f¨Ľng)ČŐŽa(ch¨Łn)ŇÔßM(j¨Źn)żÚľÄˇ˝Ę˝§(d¨Ło)ČëÁËźëÓĆűÜŁŹ˛˘ŇťÖąÔÚˇeOźÓżěŃĐ°l(f¨Ą)şÍ§(d¨Ło)ČëźëÓܾ̤×÷ßM(j¨Źn)śČ,ĄŁ|ďL(f¨Ľng)ČŐŽa(ch¨Łn)¸ąż˝(j¨Šng)ŔíČÎÓÂŚĄś˝(j¨Šng)ú(j¨Ź)

˘żźó(b¨¤o)ĄˇÓŐßŐf,ŁŹĄ°ÎŇ°ŃëÓÜĄ˘ÁăĹššĹÔڡdzŁÖŘŇŞľÄÎťÖĂ,ĄŁČçšűÎŇ°ŃëÓÜÔÚÖĐřřŽa(ch¨Łn)×öľ˝5ČfĹ_,ŁŹĂżĹ_łÉąžżÉŇÔ˝ľ10ČfĎÂíŁŹČçšű×öľ˝50ČfĹ_,ŁŹÎҞͿÉŇÔ×öľ˝şÍĆűÓÍܲśŕľÄr(ji¨¤)¸ń,ĄŁÍŹr(sh¨Ş),ŁŹÎŇҲÔÚżź]ÉĚI(y¨¨)ÄŁĘ˝ŁŹŹF(xi¨¤n)ÔÚŇťÝvëÓÜŇŞŮu30Čf,ŁŹ30ČfąČĆűÓÍÜŮFÁËĘŽ×Čf,ŁŹëÓÜÖĐr(ji¨¤)¸ń×îŮFľÄžÍĘÇëłŘŁŹľŤëłŘľÄĘšÓóɹžąČĆűÓÍŇŞąăŇËŇť°ë,ĄŁČçšűřźŇŐűówŐ{(di¨¤o)ĹäŮYÔ´,ŁŹĘšëłŘżÉŇÔ×âÓĂŁŹźÓÉĎëłŘľÄäNłÉąž,ŁŹëłŘľÄĘšÓóɹžşÍĆűÓÍÜľÄĘšÓóɹžŞ(y¨Šng)Բśŕ,ĄŁĄą

ĄĄĄĄĄ°ëSÖřĐÎłÉŇ(gu¨Š)�,ŁťŻÉúŽa(ch¨Łn),ŁŹŐűÜr(ji¨¤)¸ńżĎś¨ŇŞ˝ľĎÂíĄŁ´ËÍâ,ŁŹÄéLĆÚíż´,ŁŹŮYąž§(d¨Ło)ĎňĐÔÓ°í¸ü´óŁŹŇň?y¨¤n)éŮYąžÍśßM(j¨Źn)ČĽşó,ŁŹÝąŘÓ°íľ˝˘íľÄŐű(g¨¨)Ža(ch¨Łn)I(y¨¨)ľÄÉĚI(y¨¨)ÄŁĘ˝,ĄŁĄąÍô˘ŮŃa(b¨ł)łäąíĘž,ĄŁ

ĄĄĄĄřÔŞ×CȯҲŐJ(r¨¨n)é,ŁŹĐÂÄÜÔ´Ćűܾİl(f¨Ą)ŐšËٜȺܿÉÄÜłŹłöĘĐöîA(y¨´)ĆÚĄŁëmČť´Ë´ÎÔüc(di¨Łn)ˇ˝°¸ľÄˇ˝Ę˝§íľÄЧšű˘ľÍÓÚĘĐöîA(y¨´)ĆÚ,ŁŹľŤČÔČť˘łÉéĐÂÄÜÔ´ĆűÜĘĐö˘ÓľÄË(bi¨Ąo)ÖžĐÔĘÂźţ,ĄŁÄéLĆÚíż´ŁŹ´Ë´ÎÂÔľÍÓÚîA(y¨´)ĆÚľÄĎűϢ§íŚĐÂÄÜÔ´ĆűÜĐĐI(y¨¨)ľÄ¸ßËŮ°l(f¨Ą)ŐšľÄ˛ťŔűÓ°íżÉŇÔşöÂÔ˛ťÓ(j¨Ź),ĄŁśřÔÚŐţ˛ßľÄ´óÁŚÍĆÓĎÂź°(g¨¨)ČËĎűŮM(f¨¨i)ŐßĎűŮM(f¨¨i)Ó^ÄîľÄżěËŮŢD(zhu¨Łn)׾ÄÇérĎÂ,ŁŹĐÂÄÜÔ´Ćűܾİl(f¨Ą)ŐšËٜȺܿÉÄÜłŹÓÚ´ËÇ°ĘĐöľÄîA(y¨´)ĆÚŁŹÓɴ˧íľÄÍśŮYC(j¨Š)ÓöҲ˘¸üźÓVé,ĄŁ

ĄĄĄĄťÝź°˛ÄÁĎîI(l¨Ťng)ÓňľŤźźĐg(sh¨´)şŹÁżÓĐ´ýĚá¸ß

ĄĄĄĄĐÂÄÜÔ´ĆűÜĘÇŇť(g¨¨)ßB§ĐÔÝ^(qi¨˘ng)ľÄŽa(ch¨Łn)I(y¨¨),ŁŹłýąžÉíłŁŇ(gu¨Š)ĆűÜĎŕęP(gu¨Ąn)ćlÍ⣏ßÉćź°ëłŘ,Ą˘ëżŘź°ĎŕęP(gu¨Ąn)ÖĆÔěÔÁĎŽa(ch¨Łn)I(y¨¨),ĄŁŚĐÂÄÜÔ´ĆűÜľÄŐţ˛ßˇöłÖ˘ţ˝oëłŘĄ˘ëC(j¨Š)ÉĎÓÎľÄäşÍĎĄÍÁľČÔÁĎĐĐI(y¨¨)§í¸üśŕľÄC(j¨Š)ţ,ĄŁ˛ťß^,ŁŹI(y¨¨)Č(n¨¨i)ŁźŇŐJ(r¨¨n)飏ÔÚ˛ÄÁĎîI(l¨Ťng)ÓňľÄźźĐg(sh¨´)ŚäČÔÓĐ´ýĚá¸ß,ĄŁ

ĄĄĄĄţ(j¨´)˝é˝B,ŁŹäëłŘľÄÉúŽa(ch¨Łn)ÓֿɲđˇÖé¸ôĤ,Ą˘ë˝âŇş,Ą˘ŐýO˛ÄÁĎ,Ą˘Ř(f¨´)O˛ÄÁĎ4(g¨¨)×ÓĐĐI(y¨¨)ŁŹß@ĐŠ˛ÄÁϡÖeŐźäëłŘłÉąžľÄ40%ÖÁ46%,Ą˘10%ÖÁ14%,Ą˘5%ÖÁ11%şÍ5%ÖÁ15%ĄŁĆäÖĐ,ŁŹ¸ôĤĘÇäë˛ÄÁĎÖĐźźĐg(sh¨´)şŹÁż×î¸ßľÄ¸ß¸˝źÓÖľ˛ÄÁĎ,ŁŹĂŤŔűÂĘ70%ŇÔÉĎĄŁ¸ôĤľÄĐÔÄÜ(y¨u)ÁÓ,ŁŹÖą˝ÓÓ°íëłŘľÄČÝÁż,Ą˘Ńh(hu¨˘n)ź°°˛ČŤĐÔÄÜľČĚŘĐÔŁŹÄżÇ°řČ(n¨¨i)ÉĐošŤËžÄÜňÉúŽa(ch¨Łn),ŁŹ°üŔ¨ąČľĎÔÚČ(n¨¨i)śźĐčŇŞßM(j¨Źn)żÚ,ĄŁÄżÇ°ŁŹÉúŽa(ch¨Łn)ĐĄĐÍäëłŘ¸ôĤľÄˇđËܚɡݳĐú(d¨Ąn)ÁËřźŇ863Ó(j¨Ź)ÖиôĤźźĐg(sh¨´)ľÄŃĐ°l(f¨Ą)ČÎŐ(w¨´),ĄŁ

ĄĄĄĄë˝âҺ̡QäëłŘľÄĄ°ŃŞŇşĄą,ŁŹ˝ĚKřĚŠĘÇřČ(n¨¨i)ÉúŽa(ch¨Łn)ë˝âŇşľÄýî^ĆóI(y¨¨)ŁŹÔšŤËžŐýÔÚŃĐ°l(f¨Ą)ąťřÍâĹŕľÄÁůˇúÁ×Ëáäí(xi¨¤ng)ÄżľÄşĎłÉźźĐg(sh¨´),ĄŁÁůˇúÁ×ËáäĘÇÉúŽa(ch¨Łn)ë˝âŇşľÄÖŘŇŞë˝âŮ|(zh¨Ź),ŁŹŐźë˝âŇşłÉąžľÄ50%×óÓŇŁŹÄżÇ°Ö÷ŇŞŇŔŮßM(j¨Źn)żÚ,ĄŁÓÉÓÚÉúŽa(ch¨Łn)źźĐg(sh¨´)ëyśČˇÇłŁ¸ß,ŁŹÔÚřëHÉĎÓÉ|띯W(xu¨Ś)š¤I(y¨¨)Ą˘ÉĚW(xu¨Ś)ľČןŇČŐąžĆóI(y¨¨)Ĺŕ,ĄŁřČ(n¨¨i)ßÓĐ˝đšâ¸ßżĆÓĐĎŢšŤËž,Ą˘Ěě˝ňťŻš¤ÔO(sh¨¨)Ó(j¨Ź)ŃĐžżÔşĄ˘É˝|ˇĘłÇĘĐĹdĚŠ,Ą˘Ěě˝ň˝đĹŁľČĆóI(y¨¨)ÄÜÉúŽa(ch¨Łn),ŁŹľŤŽa(ch¨Łn)ÄÜÝ^ÉŮŁŹĆˇŮ|(zh¨Ź)ĹcřÍâÓкܴó˛îžŕ,ĄŁ

ĄĄĄĄÔÚŐýO˛ÄÁĎ,Ą˘Ř(f¨´)O˛ÄÁĎîI(l¨Ťng)ÓňŁŹřČ(n¨¨i)ĆóI(y¨¨)ľÄĎŕŚĘĐöŐźÓг̜ČÝ^¸ß,ĄŁ˛ťß^,ŁŹÔÚŐýź˛ÄÁĎĆóI(y¨¨)ÖĐŁŹ´óśŕľ(sh¨´)ÉúŽa(ch¨Łn)âËáä,Ą˘ĺiËáäľČ,ŁŹŐćŐýÉúŽa(ch¨Łn)Á×ËáčFäľÄSźŇÓĐĎŢ,ĄŁÔÚÉĎĘĐšŤËžÖĐHÓĐɟɟšÉˇÝŇťźŇŐĆÎŐÁ×ËáčFäÉúŽa(ch¨Łn)źźĐg(sh¨´)ĄŁÔÚŘ(f¨´)O˛ÄÁĎÖĐ,ŁŹÖ÷ŇŞĘǸÄĐÔĘŻÄŤ,ŁŹźźĐg(sh¨´)éT˛ť¸ßŁŹ˛˘ÇŇÔÚÁ×ËáčFäëĐžłÉąžÖĐŐźąČH5%×óÓŇ,ĄŁĐĐI(y¨¨)Č(n¨¨i)ŮłöľÄĆóI(y¨¨)Ö÷ŇŞżżŇ(gu¨Š)ÄŁ,ŁŹÉĎĘĐšŤËžĎŕęP(gu¨Ąn)ľÄĆóI(y¨¨)Ö÷ŇŞĘÇÖĐř°˛ĆěĎÂľÄÉîŰÚŘĚŘČđşÍɟɟšÉˇÝĆěĎÂľÄÉĎşŁÉźÉźĄŁ

ĄĄĄĄřśź×CČŻŃĐžżTФĘŔżĄ˝¨×h,ŁŹÄŮYÔ´ĎĄČą,Ą˘źźĐg(sh¨´)ąÚžĄ˘Ža(ch¨Łn)I(y¨¨)ćżŘÖƾȽǜČßxńäëÍśŮYC(j¨Š)ţ,ĄŁĆäŇť,ŁŹÖŘŇŞľVŽa(ch¨Łn)ŮYÔ´ĐčÇóĂÍÔöşóĎĄČąr(ji¨¤)־͚ď@ŁŹŮYԴ˞ĘÜŇć,ŁŹČçäľV,Ą˘ćâľVľČŁŹAšÉÖŘüc(di¨Łn)ÉĎĘĐšŤËžÓĐÎ÷˛ŘľVI(y¨¨),Ą˘źŞś÷ćI(y¨¨),Ą˘ĚěýRäI(y¨¨)(MÉĎĘĐ)ŁťĆäśţ,ŁŹßxńÉúŽa(ch¨Łn)źźĐg(sh¨´)ąÚžĹcŮYŮ|(zh¨Ź)ŇŞÇó¸ßľÄäëęP(gu¨Ąn)ćI˛ÄÁĎSÉĚ,ŁŹČçŐýO˛ÄÁĎĄ˘ë˝âŮ|(zh¨Ź),Ą˘¸ôĤľČ,ŁŹÖŘüc(di¨Łn)šŤËžÓĐɟɟšÉˇÝĄ˘Ž(d¨Ąng)ÉýżĆźź,Ą˘˝ĚKřĚŠ,Ą˘śŕˇúśŕĄ˘ˇđËܚɡݾČ,ĄŁ

ĄĄĄĄÖĐĐĹ×CČŻľÄŃĐžżó(b¨¤o)¸ćąíĘž,ŁŹÔÚČŤÇňłŤ§(d¨Ło)ĐÂÄÜÔ´Ą˘š(ji¨Ś)ÄÜpĹĹ,Ą˘ľÍĚź˝(j¨Šng)ú(j¨Ź)ľÄ´óh(hu¨˘n)žłĎÂ,ŁŹĎĄÍÁ×÷éĎÂÓβÄÁϾþ˝żěËŮ°l(f¨Ą)ŐšĄŁţ(j¨´)˝y(t¨Żng)Ó(j¨Ź),ŁŹľ˝2009Äę,ŁŹĐÂĹdîI(l¨Ťng)ÓňĎĄÍÁĐčÇóÔÚřČ(n¨¨i)żĐčÇóÖĐËůŐźľÄąČŔýŇŃ˝(j¨Šng)ß_(d¨˘)ľ˝55.2%ĄŁÔŮźÓÉĎąžÝĐÂÄÜÔ´ĆűÜŐţ˛ßľÄ´ßÉú,ŁŹĎëąŘĎĄÍÁ˘Óú°l(f¨Ą)ĎĄČą,ĄŁ

|