在7月5日至6日舉行的西部大開發(fā)工作會(huì)議上,,國務(wù)院總理溫家寶在講話中指出,,今后10年我國將深入實(shí)施西部大開發(fā)戰(zhàn)略,并對(duì)西部地區(qū)煤炭、原油,、天然氣等資源稅由“從量征收”改為“從價(jià)征收”。隨后在8日舉行的西部大開發(fā)10周年新聞發(fā)布會(huì)上,,國家發(fā)改委副主任杜鷹表示,,資源稅改革率先在新疆試點(diǎn),試點(diǎn)稅率為5%,,今后將逐步向全國推開,,不同產(chǎn)品稅率可能不同。

上述表態(tài)一是明確了資源稅改革的范圍從原油,、天然氣擴(kuò)大到煤炭,,二是讓市場普遍預(yù)期,剛剛實(shí)施的針對(duì)新疆地區(qū)的資源稅改革政策將在不久后推廣到西部12個(gè)省份,。

券商普遍認(rèn)為:資源稅改革將對(duì)煤炭行業(yè)上市公司的業(yè)績產(chǎn)生實(shí)質(zhì)影響,;但是對(duì)石油石化行業(yè)影響不大,而且有可能在未來帶來利好,。

影響煤炭企業(yè)業(yè)績

“我們認(rèn)為本次資源稅推廣至煤炭資源對(duì)煤炭行業(yè)是件好事,,但也肯定會(huì)影響到公司乃至整個(gè)行業(yè)的業(yè)績。我們認(rèn)為國家的總體思路應(yīng)該是在保證煤炭的供應(yīng)受影響較小的前提下,,進(jìn)行煤炭資源稅改革,,提高煤炭資源的開采效率�,!标P(guān)于資源稅擴(kuò)展到西部12省對(duì)煤炭行業(yè)的影響,,東方證券發(fā)布的報(bào)告這樣評(píng)論說。

該券商表示,,預(yù)期國家資源稅改革分三步走:第一步是將新疆作為資源稅改革第一站,,在保證資源稅對(duì)全國經(jīng)濟(jì)影響最小的同時(shí),提高新疆的資源開采效率,;第二步,,是將資源稅推廣到西部12省,并擴(kuò)大到煤炭行業(yè);如果該方案沒有明顯影響到經(jīng)濟(jì)發(fā)展,,再進(jìn)行第三步改革,,將資源稅推廣至全國。

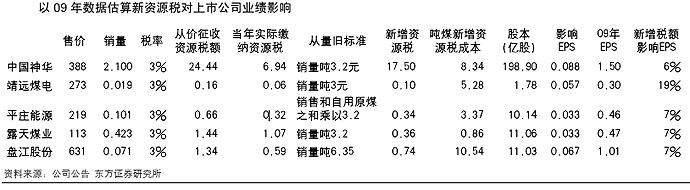

東方證券分析,,資源稅征收的標(biāo)準(zhǔn)預(yù)計(jì)是從價(jià)按照3%—5%征收,,課稅標(biāo)的可能是坑口價(jià),也可能是實(shí)際售價(jià),。本次資源稅改革將對(duì)位于西部的煤炭上市公司產(chǎn)生一定的影響,,具體包括:中國神華(601088),平莊能源(000780),、露天煤業(yè)(002128),、靖遠(yuǎn)煤電(000552)、盤江股份(600395)等,。

不過,,渤海證券依然維持煤炭行業(yè)的“買入”評(píng)級(jí)。該券商發(fā)布的報(bào)告稱,,長期來看,,一方面,當(dāng)前煤炭板塊估值較低,,長期投資價(jià)值顯現(xiàn),;另一方面,我國煤炭行業(yè)的“三高一低”特征決定了未來幾十年我國煤炭資源將會(huì)日趨緊張,。長期而言,,國內(nèi)煤炭市場,同時(shí)包括國際煤炭市場的價(jià)格也將保持總體上升趨勢,。

短期來看,,考慮到近期國內(nèi)大部分地區(qū)的持續(xù)高溫,電煤消費(fèi)將進(jìn)入高峰期,,渤海證券也建議關(guān)注動(dòng)力煤個(gè)股超跌反彈機(jī)會(huì),。不過該券商同時(shí)強(qiáng)調(diào),受到“下半年經(jīng)濟(jì)減速預(yù)期,、發(fā)改委對(duì)主要大型煤炭企業(yè)合同價(jià)格的漲價(jià)限制,、鋼鐵行業(yè)高庫存及鋼鐵需求下降”等負(fù)面因素影響,煤炭板塊短期仍存一定風(fēng)險(xiǎn),。

對(duì)石油行業(yè)不一定是壞事

“征資源稅對(duì)中石油,、中石化不一定是壞事,因?yàn)橘Y源稅的征收講了很久,,市場已經(jīng)充分預(yù)期,股價(jià)也已經(jīng)體現(xiàn),所以對(duì)股價(jià)向下的影響不大,�,!敝型蹲C券發(fā)布的報(bào)告這樣表示。

“預(yù)計(jì)稅率和之前新疆的一樣,,為5%,。我們分三種情況:在新疆、西部12省(包括新疆),、全國實(shí)行資源稅,,對(duì)中石油EPS的影響(年化)分別為0.02、0.03和0.08,,三種情況下對(duì)中石化EPS的影響(年化)分別為0.01,、0.012和0.05,以上計(jì)算沒有考慮稅率減免的情況,�,!痹撊虉�(bào)告稱,“根據(jù)規(guī)定,,高硫天然氣,、三次采油、用于運(yùn)輸消耗的原油等情況下的油氣可以減免資源稅,,由于全國油田分散情況也比較復(fù)雜,,目前很難準(zhǔn)確計(jì)算,但是由于減免因素的存在,,實(shí)際對(duì)EPS的影響會(huì)比我們上面計(jì)算的小一些,,估計(jì)在10%以內(nèi)�,!�

不僅如此,,中投證券認(rèn)為:“如果征資源稅后國家可以減少暴利稅,對(duì)石油石化是有利的,�,!�

該券商表示,暴利稅是交給國稅的,,而資源稅交給地方,,因此這也是西部資源稅先于其他地方推出的原因,用來給西部地方政府多一些資金用于西部開發(fā)建設(shè)�,,F(xiàn)在來看國內(nèi)財(cái)政赤字并不高,,國稅收入相對(duì)還是比較多的,因此存在這種可能性:推行資源稅增加地方稅收,,同時(shí)減少一些暴利稅(對(duì)國稅影響不大),,這樣整體上不增加石油行業(yè)的稅負(fù),因?yàn)槟壳暗亩愂障啾容^其他國家已經(jīng)很重了。

湘財(cái)證券也提出:“未來石油特別收益金或調(diào)整,,將帶來重大利好,。”

該券商發(fā)布的報(bào)告稱,,油氣資源稅改革是理順資源稅費(fèi)機(jī)制的開始,,若油氣資源稅改革全國實(shí)行,未來石油特別收益金的起征點(diǎn)上調(diào)至60美元/桶的可能性很大,,以收益金讓渡給屬于地方的資源稅來實(shí)現(xiàn)中央對(duì)地方的轉(zhuǎn)移支付,,既回報(bào)了地方、又理順了稅費(fèi)機(jī)制,。如果收益金上調(diào),,中石油和中石化EPS將分別增加0.121元和0.133元。

|