|

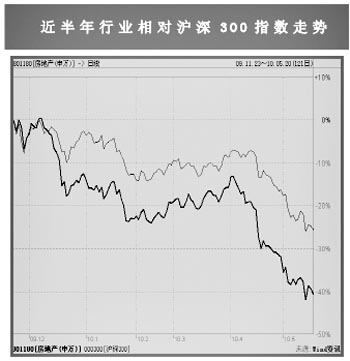

一個多月來,在政府嚴厲的房地產(chǎn)調(diào)控政策打壓下,,房地產(chǎn)股票大幅下挫,。4月6日至5月17日,市值前十大地產(chǎn)股的平均跌幅達33.1%,,房地產(chǎn)股整體跌幅達33.6%,,比同期上證綜指和滬深300多跌15個百分點。

然而也正是因為地產(chǎn)股的超跌,,券商認為其股票價格已經(jīng)逐步步入底部區(qū)域,;但考慮到二級市場在調(diào)控效果沒有完全顯現(xiàn)前將不會出現(xiàn)支持其中期趨勢走強的基礎,投資者短期仍需規(guī)避房地產(chǎn)調(diào)控風險,。

地產(chǎn)股出現(xiàn)恐慌性下跌

“一線地產(chǎn)公司2010年PE在10—12倍之間,,PB在2倍左右,為歷史最低水平,,因此,,我們調(diào)高對行業(yè)的投資評級至‘增持’�,!眮碜院MㄗC券的報告提出地產(chǎn)股已經(jīng)超跌、可考慮介入的觀點,。

該報告表示,,按照邏輯,金融危機將按照信用危機、債務危機,、貨幣危機的進程演化,;當下,我們正處于應對信用危機成功之后的債務危機深化階段,,這將導致2010年中國出口前高后低,。2010年上半年出口樂觀,是前期地產(chǎn)調(diào)控短期加強的原因,;而隨著債務危機的深化,,出口將再度萎靡,地產(chǎn)調(diào)控將逐步“有名無實”,。

廣發(fā)證券發(fā)布的報告稱:“近期房地產(chǎn)股的恐慌性下跌已經(jīng)為地產(chǎn)股階段性反彈提供了有力支撐,。價值投資者可以開始考慮選擇被低估品種逐步吸納�,!�

房地產(chǎn)仍有5至10年成長空間

券商建議適當考慮投資地產(chǎn)股的另一個理由,,是看好房地產(chǎn)行業(yè)的未來發(fā)展。

海通證券表示,,對于房地產(chǎn)行業(yè)而言,,可以從長期、中期,、短期的角度,,將其影響因素分為人口周期、生產(chǎn)周期與政策周期,。從前兩個周期來看,,房地產(chǎn)行業(yè)無疑仍將持續(xù)發(fā)展。

就人口周期而言,,從當下開始,,如果沒有外來人口的遷入,行業(yè)的剛性需求——中國城鎮(zhèn)25至29歲間的人口,,無論是其絕對數(shù)量,,或是占總?cè)丝诘谋戎兀紝⒅鸩较陆�,,下降趨勢�?015年后將加速,。但是,城市化對上述下降趨勢有明顯改善作用,,城鎮(zhèn)25至29歲人口數(shù)量見頂?shù)臅r間延緩至2015年,。從長期需求的變化看,中國房地產(chǎn)行業(yè)在理論上仍有5至10年左右的成長空間,。

就生產(chǎn)周期而言,,在龐大的潛在需求尚未滿足的背景下,,地方政府實行適度饑渴式的土地供應計劃,與自由競爭的市場相比,,供應更少,,價格更高;另外,,各個參與主體均預期這一制度不會更改,。因此,若考慮龐大的潛在需求,,房地產(chǎn)行業(yè)一直為賣方市場,。就邏輯而言,生產(chǎn)周期的起伏并不會太大,。

“盡管政策放松的可預見性較低,,但我們認為中國房地產(chǎn)市場的長期持續(xù)增長前景依然完好�,!备呷A證券的報告這樣表示,。

該券商的報告相對看好項目更多元化、在深圳,、北京等“過熱”城市業(yè)務規(guī)模較小,、融資風險較低以及土地儲備成本低廉的開發(fā)商。并將萬科A,、雅居樂房產(chǎn),、恒大地產(chǎn)加入強力買入名單,將華潤置地的評級從賣出上調(diào)至買入,。

地產(chǎn)股短期仍存風險

不過也有券商提出,,雖然地產(chǎn)股的估值已經(jīng)很低,進入了底部區(qū)域,,但是短期內(nèi)仍難言見底,,可能還存在下跌空間,投資者介入仍須謹慎,。

日信證券就持這一觀點,。他們的報告認為,雖然房地產(chǎn)行業(yè)在旺盛的需求下保持中長期趨勢不變,,預計剛性需求每年可達到10.2億平方米,,但是短期看,左右地產(chǎn)股走勢的主要是政府對房地產(chǎn)業(yè)的政策調(diào)控力度,。

從政府調(diào)控策略看,,一季度過熱的經(jīng)濟增速引發(fā)政府施加超預期的調(diào)控手段,相信目前嚴厲的調(diào)控手段不會長期存在,,預計未來在市場成交及價格方面顯現(xiàn)出調(diào)控效果后,,部分調(diào)控手段會逐漸退出以保持政策回歸合理水平,。

但是,日信證券預測本次調(diào)控將至少延至年底至明年一季度,,而二級市場在調(diào)控效果沒有完全顯現(xiàn)前將不會出現(xiàn)支持其中期趨勢走強的基礎。

基于上述認識,,日信證券提出,,本次調(diào)整以來地產(chǎn)股的最低PE、PB估值分別為18.46倍與2.46倍,,已處于近兩年內(nèi)的低估值區(qū)域,,PE、PB分別距2008年的最低點還有38.8%與34.4%的空間,。5月17日房企RNAV平均折價率為43%,,與2008年調(diào)整最低點相比,折價差還有23個百分點,。雖然地產(chǎn)板塊的調(diào)整空間已較大,,但是考慮到政策壓力的影響,預計未來3至5個月內(nèi)整體板塊還有10%—20%的下調(diào)空間,。

[公司]

水泥業(yè)短期需求難測 長線樂觀

雖然建材行業(yè)進入需求旺季,,雖然水泥類股票在大盤反彈過程中表現(xiàn)不俗,但是綜合各種情況,,水泥類股票近期仍然存在探底的可能,,投資者應謹慎入市。當然,,中長期來看水泥業(yè)的發(fā)展?jié)摿艽�,,該類股票估價并不悲觀。

招商地產(chǎn):深圳外項目成主力

海通證券看好招商地產(chǎn)較長期的發(fā)展前景,。

金融街:商務地產(chǎn)儲備豐富

在地產(chǎn)股中,,金融街是一支被較多券商看好的股票。

華新水泥:垃圾處理值得期待

海通證券近期對華新水泥進行了調(diào)研,。綜合來看,,他們認為公司主要市場盈利能力處于階段性底部,目前估值已經(jīng)具有中長期的投資價值,。 |