|

根據(jù)券商等機(jī)構(gòu)的分析,,煤炭價(jià)格的上漲以及行業(yè)的并購重組大潮,一并為煤炭板塊提供了來自基本面的保證,。而在日漸明顯的通脹預(yù)期下,,煤炭板塊的整體估值仍有進(jìn)一步提升甚至適度溢價(jià)的空間。

根據(jù)券商等機(jī)構(gòu)的分析,,煤炭價(jià)格的上漲以及行業(yè)的并購重組大潮,一并為煤炭板塊提供了來自基本面的保證,。而在日漸明顯的通脹預(yù)期下,,煤炭板塊的整體估值仍有進(jìn)一步提升甚至適度溢價(jià)的空間。

通脹預(yù)期下價(jià)值凸顯

聯(lián)合證券分析師表示:“過去的一年,,中國信貸投放達(dá)到創(chuàng)紀(jì)錄的近10萬億元,,美國持續(xù)將基準(zhǔn)利率維持在0.25%的歷史低位。盡管我們不知道通脹何時(shí)到來,、怎樣到來,,但我們無比清楚地知道它一定會(huì)來!據(jù)此,,我們認(rèn)為煤炭股也將成為保護(hù)投資者躲避‘2012’的一艘諾亞方舟,。”

作出這一判斷主要是基于四個(gè)方面的考慮:第一,,行業(yè)集中度的提升以及地區(qū)和煤種的不平衡將對煤價(jià)形成較強(qiáng)支撐;第二,,雖然業(yè)績高峰期已隨煤價(jià)的起落過去,然而較長時(shí)間的平穩(wěn)經(jīng)營,,穩(wěn)健的業(yè)績表現(xiàn)仍可以期待;第三,,在較為中性的煤價(jià)預(yù)測下,重點(diǎn)公司的股息回報(bào)仍可超過2%(假設(shè)分紅率35%);第四,作為上游資源品的煤炭,,在通脹預(yù)期下具有較強(qiáng)的轉(zhuǎn)嫁能力,,會(huì)給投資者帶來實(shí)體與精神上的雙重支撐。

聯(lián)合證券認(rèn)為,,在通脹預(yù)期下,,具有資源與資產(chǎn)雙重屬性的煤炭股回報(bào)率也將降到2%以下,其估值水平至少應(yīng)與整個(gè)市場持平,,據(jù)此推算重點(diǎn)煤炭公司股價(jià)平均仍將有30%左右空間,。

國都證券也認(rèn)為,通脹預(yù)期將繼續(xù)推升煤炭合理估值,。分析師預(yù)計(jì)2010年中國將出現(xiàn)溫和通脹,,年底CPI增速升至3%左右,對應(yīng)煤炭股最大合理估值為40倍,,估值中軸為35倍,。因此,2010年煤炭股估值還有40%左右的上漲空間,。

目前板塊估值仍具優(yōu)勢

根據(jù)國信證券的判斷,目前煤炭板塊貌似價(jià)格較高,,但是實(shí)際估值并未出現(xiàn)明顯高估,,截止到2009年11月27日,國信跟蹤的煤炭股2009,、2010年動(dòng)態(tài)PE略微高出滬深300,,但是煤價(jià)看漲的年份,板塊會(huì)出現(xiàn)明顯的溢價(jià),,而且上市公司業(yè)績存在超預(yù)期的可能,,2010年煤價(jià)看漲,上市公司業(yè)績具有明確的向上趨勢,,普遍存在的資產(chǎn)注入,、并購重組帶來業(yè)績超預(yù)期的可能。

中證證券也認(rèn)為,,煤炭板塊目前估值仍有一定優(yōu)勢,。從估值情況看,按整體法并以2009年前三季業(yè)績除3乘4且剔除負(fù)值,,以2009年12月31日收盤價(jià)計(jì)算,,煤炭開采業(yè)(二級行業(yè))市盈率為25.99,而全部A股為24.87,,對A股的溢價(jià)為4.5%,。在全部二級行業(yè)中,市盈率絕對值名排第8低,對A股市盈率的溢價(jià)也排名第8低,,低于大部分的行業(yè)水平,。因此從行業(yè)間比較來看,其估值水平有一定優(yōu)勢,。

從歷史估值看,,自2008年初以來至2009年底收收盤,煤炭開采和A股市盈率的情況看,,按TTM整體法并剔除負(fù)值,,A股平均市盈率為23.08,煤炭開采(申萬二級行業(yè))市盈率平均為25.27,,煤炭開采對A股溢價(jià)為9.49%,。若以2009年12月31日收盤價(jià)計(jì)算,煤炭開采市盈率(整體法,,三季報(bào)除3乘4)對A股市盈率溢價(jià)為4.5%,。這表明,煤炭開采公司目前估值相對A股較低,。

根據(jù)WIND資訊的預(yù)測PEG值,,煤炭開采板塊2010年的算術(shù)平均值為0.9,低于1,。這表明,,按其2010年的業(yè)績增長情況,目前的估值水平仍相對較低,。從市凈率來看,,其按2009年三季報(bào)以整體法計(jì)算,目前煤炭開采板塊為4.62,,全部A股為3.56,,在全部30多個(gè)板塊中處于中間水平。

多條主線圍獵優(yōu)質(zhì)股票

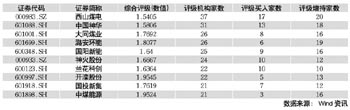

根據(jù)國海證券的判斷,,目前煤炭板塊2009年,、2010年市盈率為27倍、20倍,,略有低估,。考慮到人民幣升值,、通貨膨脹,、石油價(jià)格上漲帶來資源價(jià)格上漲預(yù)期,煤炭價(jià)格在供給略顯緊張的上漲預(yù)期,,以及兼并重組的政策將長期利好煤炭上市公司,,給予煤炭行業(yè)“強(qiáng)于大市”的投資評級,。

投資策略上,國海證券建議關(guān)注4類投資機(jī)會(huì):一是發(fā)生重組后,,產(chǎn)能提升較大的公司,,如盤江股份、金牛能源,、恒源煤電,、開灤股份;二是業(yè)績彈性較大,,煤炭業(yè)務(wù)之外的第二業(yè)務(wù)復(fù)蘇明顯的公司,,如神火股份、蘭花科創(chuàng),;三是產(chǎn)能增長較多,,同時(shí)受益于焦煤價(jià)格上漲的公司,如西山煤電,、盤江股份,;四是業(yè)績增長較為明確,目前估值較低的公司,,如潞安環(huán)能,、蘭花科創(chuàng)。綜合分析,,重點(diǎn)推薦盤江股份,、神火股份、西山煤電,。

國信證券認(rèn)為,2010年煤炭行業(yè)有效供給增長有限,,維持行業(yè)“推薦”評級,,投資思路依照三條主線展開。

這三條線索是,,線索一:整合龍頭,。資源整合為上市公司低成本擴(kuò)張良機(jī),融資需求帶來業(yè)績釋放可能,,首推兗州煤業(yè),、盤江股份;線索二:資產(chǎn)注入確定,。資產(chǎn)注入解決關(guān)聯(lián)交易,,提高上市公司盈利能力,首推大同煤業(yè),、國陽新能,;線索三:業(yè)績彈性大。業(yè)績彈性大的公司,將充分受益于煤價(jià)上漲,。推薦金牛能源,、西山煤電、蘭花科創(chuàng),、神火股份,。

從市場投資的角度來看,中金公司短期看好動(dòng)力煤,,中期看好煉焦煤,。近期高企的現(xiàn)貨煤價(jià)將支持電煤談判和動(dòng)力煤股票,而A股股指期貨推出預(yù)期上升也有利于中國神華,、中煤能源等行業(yè)龍頭公司,。隨著中期工程建設(shè)旺季的到來和基礎(chǔ)設(shè)施以及房地產(chǎn)的拉動(dòng),新一輪煉焦煤價(jià)格上漲將出現(xiàn),,故利好焦煤類股票,。

聯(lián)合證券則提出戰(zhàn)略布局與戰(zhàn)術(shù)突破并舉的投資思路。一方面沿著資源整合受益,、資產(chǎn)注入與產(chǎn)能擴(kuò)張,、下游需求復(fù)蘇敏感三條主線戰(zhàn)略布局傳統(tǒng)煤炭公司;例如西山煤電、國陽新能,、開灤股份,、國投新集、煤氣化,、大同煤業(yè),、潞安環(huán)能等。另一方面深度挖掘超越傳統(tǒng)煤炭公司的品種作為戰(zhàn)術(shù)突破(博取超額收益),,如太化股份,。

上海證券的分析是,2010年上半年煤價(jià)上漲,、資產(chǎn)注入預(yù)期,,將刺激股份繼續(xù)上漲,給予行業(yè)“有吸引力”評級,。下半年基本面改善動(dòng)能不足,,估值將下調(diào),股價(jià)繼續(xù)上漲空間有限,。建議關(guān)注煉焦煤重點(diǎn)跟蹤公司西山煤電,。

就風(fēng)險(xiǎn)方面而言,光大證券分析師陳亮稱,,2010年一季度中國的宏觀經(jīng)濟(jì)數(shù)據(jù)是一個(gè)高點(diǎn),,未來的GDP增速環(huán)比可能下降,,且中國可能面臨宏觀調(diào)控的風(fēng)險(xiǎn)。煤炭行業(yè)將面臨系統(tǒng)性風(fēng)險(xiǎn),,屆時(shí)需要考慮是否減持,。 |