|

|

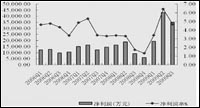

2006年以來公司凈利潤及利潤率的趨勢圖 |

|

|

數(shù)據(jù)來源:公司公告,山西證券研究所 |

受益于政策的拉動,公司毛利提升,業(yè)績增長,。在鋼鐵行業(yè)整體不景氣的大環(huán)境下,,由于國家投資政策的拉動,2009年公司主要產(chǎn)品球墨鑄管和螺紋鋼市場表現(xiàn)始終較好,;同時,,在原材料采購上,公司大部分鐵礦石和焦煤均來自國內(nèi)現(xiàn)貨采購,,同時在鐵礦石的采購上也采取緊跟市場變化的策略,,及時調(diào)整采購數(shù)量和進口礦與國產(chǎn)礦的采購比例,從而保證了產(chǎn)品毛利率的上升,。

收購蕪湖新興40%股權(quán)合并報表貢獻利潤,。公司公開增發(fā)股票募集資金收購新興鑄管集團所持蕪湖新興40%股權(quán),本報告期已經(jīng)合并利潤,,對公司利潤貢獻較大,。蕪湖新興目前具備螺紋鋼產(chǎn)能120萬噸,鑄管產(chǎn)能50萬噸,,通過收購,,公司新增螺紋鋼產(chǎn)能48萬噸,鑄管產(chǎn)能20萬噸,。這部分資產(chǎn)的注入對公司增加產(chǎn)能,,擴大規(guī)模,提升利潤空間的作用明顯,。

|

|