|

بصا°,£¬±±¾©±£ëUذذکI(y¨¨)…f(xi¨¦)•¹«²¼ءث،¶±±¾©µط…^(q¨±)™C„سـ‡ةجکI(y¨¨)±£ëUظMآت¸،„س·½°¸(ص÷اَزâزٹ¸ه)،·,£¬دٍةç•ڈV·؛ص÷اَزâزٹ،£

±±¾©±£ëUذذکI(y¨¨)Œ¢½¨ء¢ةجکI(y¨¨)ـ‡ëU±£ظMإcہيظrس›ن›’ىم^µؤظMآت¸،„س™Cضئ,£¬¸ù“ـ‡فvك^ب¥µؤہيظrس›ن›,£¬سةـ‡ëUذإد¢ئ½إ_½y(t¨¯ng)ز»س‹ثمظMآت¸،„سدµ”µ£¬صوصŒچ¬FظMآت¸كµحإcïLëU î›rئ¥إن,£¬½â›Q™C„سـ‡³ِ²»³ِتآ¹ت,،¢تآ¹ت¶àةظإc±£ظMںoêPµؤ²»¹«ئ½†–î}،£

،¶ظMآت¸،„س·½°¸،·µؤض÷زھƒببفبçدآ£؛

ز»تاشع±£³ض¬FذذةجکI(y¨¨)ـ‡ëU—l؟îظMآت²»×ƒµؤ»ùµAةد,£¬Œ¢ةجکI(y¨¨)ـ‡ëU،¶ظMآتص{صûدµ”µ±ي،·ضذµؤ14ي—دµ”µ؛†»¯é4ي—,£¬ب،دûز×±»±£ëU¹«ث¾ہûسأكMذذ²»ص®”ƒr¸ٌ¸‚ ژµؤدµ”µ,،£

¶تا¼س´َ،°ںoظr؟îƒ(y¨u)´¼°ةدؤêظr؟îس›ن›،±دµ”µµؤ¸،„س…^(q¨±)ég£¬ت¹°²ب«ذذـ‡µؤـ‡ض÷ؤـ‰ٍديتـ±£ظMƒ(y¨u)»ف,،£بçـ‡فvخهؤê²»³ِëU,£¬±£ظM×îµحدآ¸،60%£¬ز»ؤê³ِëU8´خ¼°زشةد,£¬±£ظM×î¸كةد¸،ضء3±¶,،£

بتاح¨ك^±±¾©ـ‡ëUذإد¢ئ½إ_Œ¦¸÷±£ëU¹«ث¾ةجکI(y¨¨)ـ‡ëU³ذ±£h(hu¨¢n)¹(ji¨¦)كMذذدµ½y(t¨¯ng)¹ـ؟ط£¬´_±£¸÷¹«ث¾ؤـ‰ٍ°´صصـ‡فvŒچëH°l(f¨،)ةْظr؟î´خ”µ؛دہيس‹ثم±£ظM,،£

ثؤتازژ(gu¨©)·¶¸÷¹«ث¾¬Fذذµؤـ‡ذح´ْ´a؛حذآـ‡ظڈضأƒr,£¬½â›Q±£ëU¹«ث¾ہûسأذآـ‡ظڈضأƒr¸مگ؛ذش¸‚ ژ£¬“p؛¦±»±£ëUبثہûزوµؤ†–î},،£

ةجکI(y¨¨)ـ‡ëU±£ظMس‹ثمإeہ

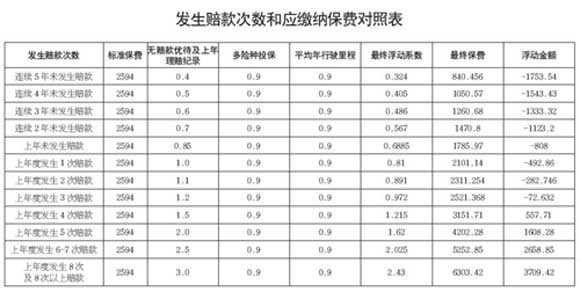

ز»فvخه×ùذ،قIـ‡,£¬ح¶±£10بfشھµؤـ‡“pëU¼°10بfشھµؤةجکI(y¨¨)بصكëU£¬ئنکثœت±£ظMé2594شھ,،£بç،¶ظMآت¸،„س·½°¸،·حئذذ؛َ,£¬ش“ـ‡بç¹ûةدز»ؤê¶بخ´°l(f¨،)ةْظr؟،°ںoظr؟îƒ(y¨u)´¼°ةدؤêظr؟îس›ن›،±دµ”µé0.85,£¬ح¬•rح¶±£°üہ¨ةجکI(y¨¨)بصكëUشعƒبµؤƒةي—ëU·N²¢ازئ½¾ùؤêذذٌ‚ہï³جذ،سع30000¹«ہï,£¬ش“ƒةي—ƒ(y¨u)»فدµ”µ¾ùé0.9£»ءيحâش“ـ‡·اہدإfذآجطـ‡ذح,£¬¾C؛دزشةدزٍثطس‹ثم,£¬ش“ـ‡×î½KظMآت¸،„سدµ”µé0.6885(0.85،ء0.9،ء0.9)£¬‘ھ½»¼{±£ظM1785.97شھ,£¬¹(ji¨¦)ت،±£ظM808شھ,،£

ح¬کستاك@فvـ‡£¬بç¹ûئنثü—l¼²»×ƒ,£¬½ٌ؛َ4ؤêƒب²»³ِëU,£¬µ½µع5ؤê•r±£ظMŒ¢دآ¸،ضء840.46شھ£¬¹(ji¨¦)ت،±£ظM1753.54شھ,£¬ضذégؤê¶ب‘ھہU¼{±£ظMش”زٹ×َ±ي,£»ح¬کس£¬بç¹ûك@فvـ‡ةدز»ؤê¶ب°l(f¨،)ةْ1´خظr؟î,£¬×î½KظMآت¸،„سدµ”µé0.81(1.0،ء0.9،ء0.9),£¬‘ھ½»¼{±£ظM2101.14شھ£»ëSضّ°l(f¨،)ةْظr؟î´خ”µµؤشِ¼س,£¬±£ظMŒ¢³ِ¬F²»ح¬³ج¶بµؤةد¸،,£¬بç°l(f¨،)ةْ8´خ¼°8´خزشةدظr؟×î½KظMآت¸،„سدµ”µŒ¢ةد¸،ضء2.43,£¬‘ھ½»¼{±£ظM6303.42شھ,£¬±بکثœت±£ظMةد¸،3709.42شھ,،£

|