6‘¬18»’,£¨π¡÷»˝ΩÀéòI(y®®)èƒ◊C±O(ji®°n)ï˛ƒ√µΩ∞l(f®°)––≈˙Œƒ,£¨≥…ûÈIPO÷ÿ–¬Ü¢Ñ”÷Æ∫Ûµƒµ⁄“ªÜŒ°£¥À«∞,£¨»˝ΩÀéòI(y®®)”⁄2008ƒÍ6‘¬23»’ûÈ∞l(f®°)åèŒØåè∫ÀÕ®þ^,°£

6‘¬18»’,£¨π¡÷»˝ΩÀéòI(y®®)èƒ◊C±O(ji®°n)ï˛ƒ√µΩ∞l(f®°)––≈˙Œƒ,£¨≥…ûÈIPO÷ÿ–¬Ü¢Ñ”÷Æ∫Ûµƒµ⁄“ªÜŒ°£¥À«∞,£¨»˝ΩÀéòI(y®®)”⁄2008ƒÍ6‘¬23»’ûÈ∞l(f®°)åèŒØåè∫ÀÕ®þ^,°£

∏˘ì˛(j®¥)π´Àæ∞l(f®°)≤ºµƒ’–π…’f√˜ï¯,£¨»˝ΩÀéòI(y®®)”ãÑù ◊¥Œ∞l(f®°)––4600»fπ…Aπ…£¨ƒººØŸYΩ”ãÑù”√”⁄10ÇÄÌóƒø,£¨Õ∂ŸYøÇÓ~ºsûÈ63412.53»f‘™,°£∆‰±£À]»ÀûÈ’–…Ã◊C»Ø£¨åŸ·t(y®©)Àé…˙ŒÔ∞ÂâK,°£

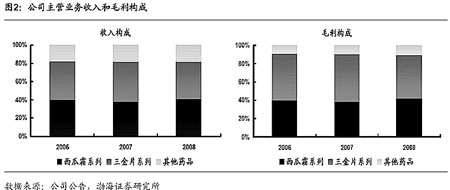

‘ìπ´Àæ «“ªº“”…πпÌå”,°¢÷–唺∞ÜTπ§≥÷π…µƒ√ÒÝI∆ÛòI(y®®)£¨åçÎHøÿ÷∆»À «π´Àæ∂≠ ¬ÈL,°£÷˜åßÆa∆∑Œ˜πœÀ™œµ¡–∫Õ»˝Ω∆¨œµ¡–ÿï´I80%“‘…œ ’»Î,°¢Ω¸90%√´¿˚£¨æ˘ «ºö∑÷ –àˆ –àˆ∑ðÓ~≈≈√˚«∞∂˛µƒ∆∑∑N,°£

2005÷¡2008ƒÍ,£¨Œ˜πœÀ™œµ¡–∫Õ»˝Ω∆¨œµ¡–‰N¡ø∆Ω∑Ä(w®ßn)£¨∆‰÷–2007,°¢2008ƒÍ‰N¡ø‘ˆÈL еΩÆa∆∑¥Û∑˘Ã·Ér”∞Ìë,£¨‰N €“é(gu®©)ƒ£∑÷ÑeûÈ4É|‘™£¨“—Ωõ(j®©ng)þM»Î≥… Ï∆⁄,°£É…œµ¡–Æa∆∑ €Érð^µÕ,£¨Ér∏Ò”–…œùqø’Èg°£π¡÷Œ˜πœÀ™ «·t(y®©)±£““ÓêÆa∆∑,£¨≥ˆèSÉr∫Õ¡„ €Ér”–40%Ér≤Ó,£¨Œ˜πœÀ™«Â— ∆¨∫ÕŒ˜πœÀ™ùô∫Ì∆¨ «◊‘÷˜∂®ÉrÆa∆∑£¨Œ¥ÅÌŒ˜πœÀ™œµ¡–‘ˆÈL–Ë“™øø∏˜Æa∆∑÷Ér,£ª»˝Ω∆¨ «÷–≥…Àé÷ŒØü√⁄ƒÚœµΩy(t®Øng)∏–»æÃÿ…´Àé,£¨þM»Î·t(y®©)±£º◊Óêƒø‰õ£¨≥ˆèSÉr∫Õ¡„ €Ér”–40%Ér≤Ó,£¨»Áπ˚þM»Îª˘±æÀéŒÔƒø‰õ,£¨«˛µ¿Õÿåíø…“‘«Ûµ√¡ø‘ˆµ´œÞ÷∆¡ÀÉr…˝£¨»Áπ˚þM»Î≤ª¡Àª˘±æÀéŒÔƒø‰õ,£¨ø…“‘«Ûµ√Ér…˝µ´¡ø‘ˆï˛√Ê≈R“ª∂®¿ßÎy,£¨µ´π´Àæ∂˛’þ÷ªƒÐµ√“ª£ª∂˛æÄÆa∆∑ƒX√}é∫Õ—£ïûåé∆¨‰N €“é(gu®©)ƒ£…œ«ß»f,£¨…–Ãé”⁄ –àˆåß»Î∆⁄,°£

…Í„y»fá¯∞l(f®°)≤ºµƒ—–æøàÛ∏Ê’JûÈ£¨∆‰∫œ¿Ì…ÍŸèÉrûÈ14.14-15.37‘™£∫2008ƒÍ3‘¬π´ÀæÍë¿m(x®¥)÷∏þŒ˜πœÀ™œµ¡–∫Õ»˝Ω∆¨Ér∏Ò,£¨2009ƒÍÕ¨±»”–Ér…˝ÚåÑ””Ø¿˚‘ˆÈL,£¨ÓA”ãπ´Àæ2009-2011ƒÍ»´√ÊîDZ°EPSûÈ0.77‘™°¢0.91‘™,°¢1.07‘™,£¨Õ¨±»‘ˆÈL27%°¢19%,°¢18%,°£Ö¢øºÕ¨ÓêOTCÀé∆Û2009ƒÍ23-25±∂Ñ”ëB(t®§i) –”ج £¨»˝Ω…œ –∫Û∫œ¿ÌÉr∏ÒûÈ17.7-19.2‘™,£¨–¬π……ÍŸèΩo”Ë20%’€ø€,£¨∫œ¿Ì…ÍŸèÉr∏Ò14.14-15.37‘™£¨øºë]π´Àæ «IPO÷ÿÜ¢ ◊ÜŒ,£¨”÷ «–°±Pπ…,£¨ð^“◊ Ð –àˆ◊∑≈ı£¨◊ÓΩK…ÍŸèÉr∏Òø…ƒÐï˛∏þ”⁄∫œ¿ÌÉr∏Ò,°£

ÈLΩ≠◊C»Ø“≤∞l(f®°)≤º¡Àπ¡÷»˝Ωµƒ—–æøàÛ∏Ê,£¨∑Q胑ìπ´Àæ÷˜ÝIòI(y®®)Ñ’ÅÌø¥£¨Œ˜πœÀ™œµ¡–∫Õ»˝Ω∆¨œµ¡–É…¥ÛÆa∆∑»•ƒÍåç¨F(xi®§n)µƒ ’»ÎæÕ≥¨þ^8É|‘™,£¨þ@‘⁄’˚ÇÄ––òI(y®®)ÅÌø¥±Ì¨F(xi®§n)∑«≥£Õª≥ˆ,£¨±MπÐøºë]µΩ»˝Ω∂≠ ¬ÈLƒÍ˝g∆´∏þµ»“ÚÀÿ£¨µ´þÄ «ø¥∫√π¡÷»˝Ω,£¨≤¢’JûÈ≥–‰N…Ã’–…Ã◊C»ØΩo≥ˆµƒÉr∏ÒÖ¢øºÖ^(q®±)Èg(17‘™÷¡21‘™)±»ð^∫œ¿Ì,°£

»˝ΩÀéòI(y®®)ƒø«∞“—Ωõ(j®©ng)‘⁄±±æ©°¢…œ∫£∫Õ…Ó€⁄µ»µÿþM––þ^∂ýàˆ¬∑—ð,£¨ôCòã‘ÉÉr“‚œÚÖ^(q®±)”Ú÷˜“™ºØ÷–‘⁄14-20‘™,°£¥˝≥ı≤Ω‘ÉÉrΩY ¯∫Û£¨»˝ΩÀéòI(y®®)µƒ∞l(f®°)––Ér∏Ò墑⁄6‘¬25»’å¢Ω“ï‘,°£‘⁄÷Æ∫Ûµƒ29»’,£¨È_ ºæW(w®£ng)…œŸYΩ…ÍŸè∫ÕæW(w®£ng)œ¬≈‰ €°£ |

|