ᯑ™◊C»Ø»’«∞Õ∆≥ˆ—–æøàÛ∏Ê∑Q,£¨Œ˜≤øµVòI(y®®) «á¯É»(n®®i)”–…´Ω埵VòI(y®®)˝àÓ^÷Æ“ª£¨“≤ «Œ˜≤ø∏ÇÝ顶ð^èä(qi®¢ng)µƒŸY‘¥È_∞l(f®°)∆ÛòI(y®®)÷Æ“ª,°£ƒø«∞π´Àæøÿ÷∆µƒ„~ɶ¡øûÈ430»fáç,°¢‰\ɶ¡øûÈ304»fáç,°¢„Uɶ¡øûÈ256»fáç,°¢ËFµV Øɶ¡ø2É|áç◊Û”“,°£“‘æ´µVÀ˘∫¨Ω埡ø”ã(j®¨)À„£¨π´Àæ «»´á¯µ⁄Àƒ¥Û‰\æ´µV…˙Æa(ch®£n)…Ã,°¢µ⁄∂˛¥Û„Uæ´µV…˙Æa(ch®£n)…Ã∫Õµ⁄∆þ¥Û„~æ´µV…˙Æa(ch®£n)…Ã,°£

ᯑ™◊C»Ø»’«∞Õ∆≥ˆ—–æøàÛ∏Ê∑Q,£¨Œ˜≤øµVòI(y®®) «á¯É»(n®®i)”–…´Ω埵VòI(y®®)˝àÓ^÷Æ“ª£¨“≤ «Œ˜≤ø∏ÇÝ顶ð^èä(qi®¢ng)µƒŸY‘¥È_∞l(f®°)∆ÛòI(y®®)÷Æ“ª,°£ƒø«∞π´Àæøÿ÷∆µƒ„~ɶ¡øûÈ430»fáç,°¢‰\ɶ¡øûÈ304»fáç,°¢„Uɶ¡øûÈ256»fáç,°¢ËFµV Øɶ¡ø2É|áç◊Û”“,°£“‘æ´µVÀ˘∫¨Ω埡ø”ã(j®¨)À„£¨π´Àæ «»´á¯µ⁄Àƒ¥Û‰\æ´µV…˙Æa(ch®£n)…Ã,°¢µ⁄∂˛¥Û„Uæ´µV…˙Æa(ch®£n)…Ã∫Õµ⁄∆þ¥Û„~æ´µV…˙Æa(ch®£n)…Ã,°£

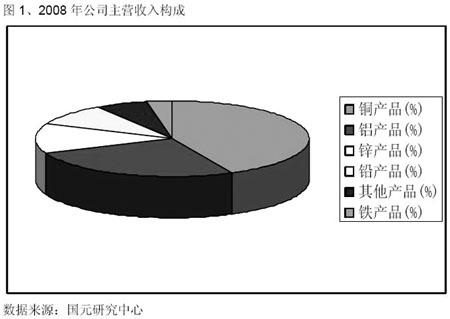

àÛ∏Ê∑Q,£¨ƒø«∞π´ÀæìÌ”–µƒµV…Ω”–ÂaËF…Ω„U‰\µV,°¢´@∏˜Á˘„~µV,°¢Ÿê ≤á„~µV,°¢þ»¥Â„y∂ýΩ埵V∫Õ”Ò˝à„~µV£¨¥ÀÕ‚þÄ”–Àƒ¥®ˆŒ‘¥µVòI(y®®)∫ÕÉ»(n®®i)√…π≈Îp¿˚ËFµV,°£π´Àæ «á¯É»(n®®i)¬ œ»å¢÷˜“™≤…µV≈c‘≠µVº”π§òI(y®®)Ñ’(w®¥)Õ‚∞¸Ωoµ⁄»˝∑ΩµƒµVòI(y®®)π´Àæ÷Æ“ª,£¨”––ßµÿΩµµÕ¡Àπ´À浃≤…µV»Àπ§≥…±æ,°£π´Àæ2008ƒÍ∂»π≤…˙Æa(ch®£n)„Uæ´µV(Ω埡ø£¨œ¬Õ¨)7.23»fáç,°¢‰\æ´µV10.28»fáç,°¢„~æ´µV2.81»fáç,°¢ÎäΩ‚‰X10.99»fáç,°¢‰\ÂV4.73»fáç,°¢¥÷„U∫ÕÎä„U1.87»fáç,°¢Âi∆¨1.34»fáç,°£

Œ˜≤øµVòI(y®®)Ω¸é◊ƒÍ÷˜ÝI ’»ÎþB¿m(x®¥)‘ˆÈL,£¨èƒ2004ƒÍµƒ184478.53»f‘™‘ˆ÷¡2008ƒÍµƒ1261192.60»f‘™,°£2008ƒÍπ´ÀæÝIòI(y®®) ’»Îµƒ¥Û∑˘‘ˆÈL÷˜“™ÅÌ‘¥”⁄ŸQ(m®§o)“◊òI(y®®)Ñ’(w®¥)°£”…”⁄”–…´ΩåŸÆa(ch®£n)∆∑Ér∏Ò≥ˆ¨F(xi®§n)¥Û∑˘œ¬µ¯,£¨π´Àæ÷˜“™Æa(ch®£n)∆∑‰\æ´µVµƒ∆Ωæ˘‰N €Ér∏Òð^2007ƒÍœ¬Ωµ¡À55%,£¨„~æ´µVµƒ∆Ωæ˘‰N €Ér∏Òð^2007ƒÍœ¬Ωµ¡À10%£¨„Uæ´µVµƒ∆Ωæ˘‰N €Ér∏Òð^2007ƒÍœ¬Ωµ¡À11%,£¨À˘“‘π´À浃ÝIòI(y®®)√´¿˚≥ˆ¨F(xi®§n)ð^¥Û∑˘∂»µƒœ¬Ωµ,£¨2008µƒ√´¿˚¬ ûÈ12.06%£¨Õ¨±»œ¬Ωµ¡À24.2ÇÄ∞Ÿ∑÷¸c(di®£n),°£åç(sh®™)¨F(xi®§n)öw埔⁄ƒ∏π´Àæπ…ñ|µƒÉÙ¿˚ùô5.7É|‘™,£¨ð^2007ƒÍÕ¨∆⁄œ¬Ωµ67%,°£

ᯑ™◊C»Ø±Ì 棨 ÐΩõ(j®©ng)ù˙(j®¨)Œ£ôC(j®©)”∞Ìë,£¨”–…´ΩåŸÆa(ch®£n)∆∑Ér∏Ò”–À˘œ¬Ωµ£¨ºŸ‘O(sh®®)2009ƒÍÎäΩ‚„~µƒÉr∏ÒûÈ35000‘™/áç,£¨ÎäΩ‚‰XµƒÉr∏ÒûÈ13000‘™/á磨‰\ÂVµƒÉr∏ÒûÈ12000‘™/áç,£¨„UÂVµƒÉr∏ÒûÈ12500‘™/áç,°£ºŸ‘O(sh®®)2008ƒÍπ´Àæ”ã(j®¨)÷µƒ¥Êÿõúp÷µìp ß墔⁄2009ƒÍõ_ªÿ£¨π´ÀæŸQ(m®§o)“◊¡øæS≥÷∑Ä(w®ßn)∂®,£¨πп̟M(f®®i)”√¬‘”–œ¬Ωµ,£¨‰N €ŸM(f®®i)”√“‘º∞ÿîÑ’(w®¥)ŸM(f®®i)”√æ˘¬‘”–œ¬Ωµ,°£á¯‘™◊C»ØÓA(y®¥)úyπ´Àæ2009ƒÍ,°¢2010ƒÍµƒ√øπ… ’“Ê∑÷ÑeûÈ0.15‘™,°¢0.26‘™�,£øºë]µΩπ…∑ðπ´ÀæΩõ(j®©ng)ÝIµƒ∑Ä(w®ßn)Ω°–‘£¨“‘º∞π´À挥ÅÌ¥Û¡¶∞l(f®°)’π °É»(n®®i)Õ‚ŸY‘¥µƒù졶,£¨Ωo”Ëπ´Àæ÷î(j®´n)…˜Õ∆À]µƒÕ∂ŸY‘uºâ°£

á¯∫£◊C»Ø—–æøàÛ∏Ê±Ì æ,£¨π´Àæ¥Ûπ…ñ|≈c…œ –π´ÀæòI(y®®)Ñ’(w®¥)ÍP(gu®°n)¬ì(li®¢n)÷≤ΩΩµµÕ,°£Õ®þ^嶥Ûπ…ñ| £”ýòI(y®®)Ñ’(w®¥)µƒ∑÷Œˆ“‘º∞œýÍP(gu®°n)ŸYÆa(ch®£n)ÍP(gu®°n)¬ì(li®¢n)Ωª“◊µƒ≈–îý,£¨’J(r®®n)ûÈŒ˜µVºØàF(tu®¢n)’˚Ûw…œ –µƒø…ƒÐ–‘ «÷≤ΩΩµµÕµƒ°£

á¯∫£◊C»Ø±Ì æ,£¨π´Àæ”–…´ΩåŸòI(y®®)Ñ’(w®¥)þÄÃé”⁄øÏÀŸîU(ku®∞)èà∆⁄°£µV…ΩòI(y®®)Ñ’(w®¥)∑Ω√Ê,£¨´@∏˜Á˘„~µV∫Õ”Ò˝à„~µVµƒ≤…þx–¬Ω®Æa(ch®£n)ƒÐ «π´À挥ÅÌ¿˚ùô‘ˆÈL¸c(di®£n),£ª“±üíòI(y®®)Ñ’(w®¥)∑Ω√Ê,£¨„~,°¢„U°¢‰\∂º¥Ê‘⁄¥Û¡ø‘⁄Ω®∫Õ¥˝Ω®ÎA∂Œµƒ“±üíÆa(ch®£n)ƒÐ,°£

––òI(y®®)◊þ≥ˆµÕπ»…––Ëïr»’,°£ƒø«∞å¶◊”––òI(y®®)µƒ≈–îýûÈ£∫‰\æ´µVπ©ë™(y®©ng)æoèà,£¨œ¬”Œ–Ë«Û»‘Œ¥èÕ(f®¥)ÃK£ª„U–Ë«Û≥ˆ¨F(xi®§n)ªÿ¬‰,£¨‘Ÿ…˙„Uπ©ë™(y®©ng)’º±»å¢Ã·∏þ,£ª„~π©ë™(y®©ng)æoèàæèΩ‚£¨¨F(xi®§n)ÿõº”π§ŸM(f®®i)å¢Ã·∏þ,°£±MπÐ◊”––òI(y®®)ÝÓõr”–≤ÓÆê,£¨µ´ª˘±æΩåŸÉr∏Ò’˚Ûw»‘Ãé”⁄÷˛µ◊ÎA∂Œ°£

á¯∫£◊C»Ø±Ì æ,£¨π´Àæ2009,°¢2010µƒEPSûÈ0.17‘™∫Õ0.25‘™,�,£øºë]µΩπ´Àæ”–…´ΩåŸòI(y®®)Ñ’(w®¥)þÄÃé”⁄øÏÀŸîU(ku®∞)èà∆⁄,£¨”Ò˝à„~µVµƒÈ_∞l(f®°)«∞æ∞¡Ó»À∆⁄¥˝,£¨ŸY‘¥Éû(y®≠u)Ñð‘⁄ΩåŸ≈£ –ÅÌ≈RïrƒÐøÏÀŸÃ·…˝π´ÀæòI(y®®)øɵ»“ÚÀÿ,£¨π´Àæπ¿÷µ»‘‘⁄ø…Ω” Ð∑∂á˙°£µ´π´ÀæøÁ––òI(y®®)∞l(f®°)’π,£¨øs’≠”–…´ΩåŸÕÿ’π√Ê£¨π…ñ|¿˚“Ê÷ÆÈgµƒ∆Ω∫‚ «π´À浃ÔL(f®•ng)ÎU¸c(di®£n)À˘‘⁄,°£ΩY(ji®¶)∫œƒø«∞π…Érº∞––òI(y®®)∞l(f®°)’πëB(t®§i)Ñð,£¨ï∫Ωo”Ë∆‰÷––‘‘uºâ°£ |

|