°°°°á¯Ã©æ˝∞≤◊ÓΩ¸∞l(f®°)≤ºÕ∂ŸYàÛ∏Ê,£¨Ωo”Ë≥˛ÃÏ∏þÀŸ°∞÷î…˜‘ˆ≥÷°±‘uºâ,°£ °°°°á¯Ã©æ˝∞≤◊ÓΩ¸∞l(f®°)≤ºÕ∂ŸYàÛ∏Ê,£¨Ωo”Ë≥˛ÃÏ∏þÀŸ°∞÷î…˜‘ˆ≥÷°±‘uºâ,°£

°°°°á¯Ã©æ˝∞≤’JûÈ£¨≥˛ÃÏ∏þÀŸ2009ƒÍòI(y®®)øÉ‘ˆÈL∏≈¬ ð^¥Û£∫2009ƒÍ“ªºæ∂»”–2008ƒÍµÕª˘îµ(sh®¥)µƒ÷ßìŒ,£¨»˝Àƒºæ∂»”÷”–∫˛±± °350É|ΩªÕ®πÃ∂®ŸYÆa(ch®£n)ƒÍ∂»Õ∂ŸYƒøòÀµƒ¥Ãº§,£¨«“Œ‰«G∏þÀŸ”÷ÓA”ã‘⁄ƒÍƒ©»´æÄÕ®––,£¨“Ú¥Àπ´Àæ◊‘…Ì‘ˆÈL“¿≈fø…∆⁄,°£≤ªþ^ùh“À∏þÀŸ“ªºæ∂»µƒÐᡘ¡øîµ(sh®¥)ì˛(j®¥)Õ¨±»‘ˆÈL27%µƒÕ¨ïr£¨Ðᡘ¡ø‘ˆÀŸº∞÷–,°¢¥Û–ÕÐá’º±»æ˘”–œ¬––,£¨“‚Œ∂÷¯Ö^(q®±)”ÚΩõ(j®©ng)ù˙”–¿^¿m(x®¥)—”¿m(x®¥)2008ƒÍÀƒºæ∂»µƒ⁄ÖÑð°£

°°°°Õ¨ïr,£¨≥˛ÃÏ∏þÀŸ2008ƒÍòI(y®®)øÉ“≤ª˘±æ∑˚∫œÓA∆⁄£∫2008ƒÍ,£¨π´Àæåç¨F(xi®§n)ÝIòI(y®®) ’»Î7.17É|£¨ÝIòI(y®®)¿˚ùô4.02É|,£¨Õ¨±»∑÷Ñeœ¬Ωµ1.22%,°¢0.41%£¨ ÐÀ˘µ√∂ê¬ œ¬’{(di®§o)µƒ”∞Ìë,£¨π´Àæ2008ƒÍEPSûÈ0.32‘™£¨Õ¨±»‘ˆÈL12.6%,£¨≈cá¯Ã©æ˝∞≤ÓA∆⁄µƒ0.31‘™ª˘±æœý∑˚,°£

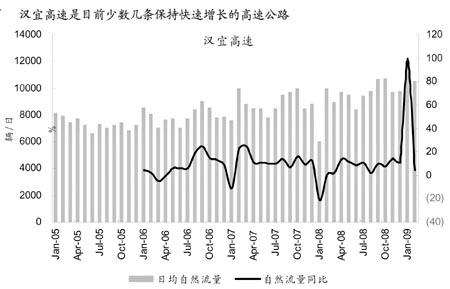

°°°°2008ƒÍÀƒºæ∂»–°–ÕÐá’º±»‘ˆº”£¨åß÷¬ÜŒÐá ’ŸMœ¬Ωµ£∫ùh“À∏þÀŸµÿÃé∫˛±±,£¨”…”⁄Ðᡘ¡øª˘îµ(sh®¥)ð^µÕ,£¨±æƒÍ∂»Ðᡘ¡øÕ¨±»‘ˆÈL6.2%°£µ´‘⁄—©ûƒº∞Ω»⁄Œ£ôCµƒ”∞Ì뜬,£¨àÛ∏Ê∆⁄É»(n®®i)ùh“À∏þÀŸµƒÜŒÐá ’ŸMœ¬Ωµ¡À7.2%,°£ÃÿÑe «Àƒºæ∂»£¨”…”⁄–°–ÕÐá±»÷ÿµƒ‘ˆº”,£¨π´À浃ÝIòI(y®®) ’»Î≥ˆ¨F(xi®§n)≈cÐᡘ¡øœý∑¥µƒ⁄ÖÑð,£¨Õ¨±»œ¬Ωµ11%°£

°°°°æC∫œøºë]¿˚±◊“ÚÀÿ,£¨á¯Ã©æ˝∞≤ÓA”ã2009ƒÍπ´ÀæÐᡘ¡ø‘ˆÀŸø…þ_4%,£¨ÜŒÐá ’ŸMÀÆ∆Ω“≤å¢ Ð“Êú˚»ÿŒ˜µƒ÷≤ΩÿûÕ®∂¯ªÿ…˝µΩ2006ƒÍÀÆ∆Ω°£

°°°°≤ªøºë]–¬Ω®ÌóƒøµƒŒ¥Å̵ƒ”Ø¿˚,£¨ÓA”ãπ´Àæ2009ƒÍEPSûÈ0.335‘™,£¨2010ƒÍŒ‰«G∏þÀŸµƒ∑÷¡˜å¢œ˜úpπ´À浃◊‘…Ì≥…ÈL£¨ÓA”ãEPSûÈ0.34‘™,°£å¶ë™µƒÑ”ëB(t®§i)PEûÈ15±∂,£¨µÕ”⁄––òI(y®®)∆Ωæ˘ÀÆ∆Ωµƒ16±∂°£

°°°°ÈLΩ≠◊C»ØΩ¸ïrµƒ∑÷ŒˆàÛ∏Ê±Ì æ,£¨2008ƒÍ»´«ÚΩõ(j®©ng)ù˙‘‚”ˆΩ»⁄Œ£ôC,£¨÷–á¯∏˜ °Ö^(q®±)µƒΩªÕ®þ\ðîæ˘ ÐµΩ“ª∂®≥Ã∂»µƒ”∞Ì루”»∆‰ «≥ˆø⁄º”π§òI(y®®)’º±»ð^¥Ûµƒ—ÿ∫£ °Ö^(q®±),£¨ΩªÕ®–Ë«Û≥ˆ¨F(xi®§n)¡Àð^¥Û∑˘∂»µƒœ¬ª¨,°£Ωõ(j®©ng)þ^嶱»∫Û∞l(f®°)¨F(xi®§n),£¨…Ó∏þÀŸ°¢ÕÓÕ®∏þÀŸ,°¢ªõ∏þÀŸ≥ˆ¨F(xi®§n)¡Àð^øÏÀŸµƒœ¬ª¨,£¨åéú˚∏þÀŸ±£≥÷¡Àœýå¶∑Ä(w®ßn)∂®£¨∂¯≥˛ÃÏ∏þÀŸ∫Õ¨F(xi®§n)¥˙Õ∂ŸYÑt≥ˆ¨F(xi®§n)¡Àð^øÏÀŸµƒ‘ˆÈL,°£þ@≈c«∞∆⁄µƒ≈–îýÕÍ»´Œ«∫œ,£¨º¥—ÿ∫£µÿÖ^(q®±)µƒπ´¬∑ ÐÖ^(q®±)”ÚΩõ(j®©ng)ù˙œ¬ª¨µƒ”∞Ì루¡˜¡øå¢ï˛øÏÀŸœ¬Ωµ,£¨∂¯÷–≤øµÿÖ^(q®±)µƒ∏þÀŸπ´¬∑Ñtå¢ Ð“Ê”⁄±æµÿΩõ(j®©ng)ù˙µƒ∑Ä(w®ßn)Ω°‘ˆÈL∫ÕÆa(ch®£n)òI(y®®)ÞD(zhu®£n)“∆,°£“Ú¥ÀŒ“ÇÉ’JûÈ£¨Œ¥ÅÌ÷–≤øµÿÖ^(q®±)µƒ∏þÀŸπ´¬∑»‘»ªå¢—”¿m(x®¥)¡˜¡øøÏÀŸ‘ˆÈLµƒ⁄ÖÑð,£¨∂¯≥˛ÃÏ∏þÀŸπ´À浃ùh“À∏þÀŸÑt «∆‰÷–÷Æ“ª,°£

°°°°ÈLΩ≠◊C»Ø±Ì 棨2008ƒÍ1‘¬∑ð”…”⁄π´Àæ‘‚µΩ—©ûƒµƒ”∞Ìë,£¨¡˜¡øª˘îµ(sh®¥)∫еÕ,£¨∂¯2009ƒÍ1‘¬∞¸∫¨”–¥∫πù(ji®¶)“ÚÀÿ£¨“Ú¥ÀÕ¨±»‘ˆ∑˘‘⁄100£•◊Û”“,°£å¶”⁄þ@“ª¨F(xi®§n)œÛ,£¨”…”⁄埔⁄∑«’˝≥£¨F(xi®§n)œÛ,£¨“Ú¥Àπ¿”ã»´ƒÍµƒ¡˜¡ø∆Ωæ˘‘ˆÀŸ‘⁄5%÷¡10£•◊Û”“,°£2‘¬∑ðπ´À浃¡˜¡øÕ¨±»‘ˆ∑˘ûÈ5%£¨≈cÓA”㌫∫œ,°£ |

|