ĪĪĪĪą┬╣╔╔Ž╩ą╩ū╚š╝┤įŌė÷Ū░╦∙╬┤ėąĄ─▒¼│┤,Ż¼į┘Č╚īóūC╚»▒O(ji©Īn)╣▄▓┐ķTĄ─ą┬╣╔░l(f©Ī)ąąĖ─Ė’═ŲŽ“’L┐┌└╦╝ŌĪŻ├µī”Ī░ą┬╣╔▓╗öĪĪ▒į┘Č╚ųžĘĄ╩ął÷,Ż¼śI(y©©)ā╚╚╦╩┐šJ×ķŻ¼ą┬╣╔░l(f©Ī)ąąĄ─ūóāįųŲĖ─Ė’ęč¤o┬Ę┐╔═╦Ż¼▒O(ji©Īn)╣▄īėæ¬łį╩ž▓╗Ė╔ŅAČ©ār║═╣Ø(ji©”)ūÓĄ─ā╔ŚlĄūŠĆĪŻų╗ėąīŹ╩®ūóāįųŲ,Ż¼▓┼─▄┤“ŲŲĪ░╚²Ė▀Ī▒║═Ī░ą┬╣╔▓╗öĪĪ▒Ą─裣h(hu©ón)╣ų╚”ĪŻ

ĪĪĪĪųžč▌ĪĪ╩ął÷čė└m(x©┤)Ī░ą┬╣╔▓╗öĪĪ▒

ĪĪĪĪųžč▌ĪĪ╩ął÷čė└m(x©┤)Ī░ą┬╣╔▓╗öĪĪ▒

ĪĪĪĪą┬╣╔░l(f©Ī)ąąļAČ╬ąįĖ─Ė’║═┼RĢrąįąąš■ąį╣▄┐ž┤ļ╩®ą¦╣¹╚ń║╬,Ż¼ęčĮø(j©®ng)│§ęŖĘųĢįŻ¼┴Ņ▒O(ji©Īn)╣▄▓┐ķTĖąĄĮŅ^╠█Ą─╩Ū,Ż¼ļm╚╗═©▀^╗“├„╗“░Ąąąš■╩ųČ╬Ž¹£ń┴╦Ī░╚²Ė▀Ī▒(Ė▀╩ąė»┬╩,ĪóĖ▀░l(f©Ī)ąąār║═Ė▀│¼─╝)Ż¼Ą½ļSų°ą┬╣╔░l(f©Ī)ąąČ©ār║═░l(f©Ī)ąą╣Ø(ji©”)ūÓųž╗žąąš■š{┐ž,Ż¼Ėµäe╩ął÷ęčĮø(j©®ng)ėąę╗Č╬ĢrķgĄ─Ī░ą┬╣╔▓╗öĪĪ▒į┘Č╚ęįĖ³×ķ├═┴ęĄ─ū╦æB(t©żi)ęuüĒ,Ż¼¤ošō╩Ūį┌ę╗╝ē╩ął÷▀Ć╩Ūį┌Č■╝ē╩ął÷Ż¼¤ošō╩ŪÖCśŗ═Č┘Yš▀▀Ć╩Ū╔óæ¶,Ż¼ī”ė┌┤“ą┬,Īó│┤ą┬Ą─┐±¤ßŽÓ▒╚▀^╚źėą▀^ų«Č°¤o▓╗╝░ĪŻ

ĪĪĪĪĮžų┴6į┬29╚š,Ż¼Į±─Ļ6į┬Ę▌╩ū┼·½@Ą├░l(f©Ī)ąą┼·╬─Ą─10╝ęŲ¾śI(y©©),Ż¼│²┴╦═Ų▀t░l(f©Ī)ąąĄ─▒▒╠ž┐Ų╝╝ų«═ŌŻ¼Š∙ęč═Ļ│╔ŠW(w©Żng)╔ŽŠW(w©Żng)Ž┬░l(f©Ī)ąą,Ż¼░³└©²ł┤¾╚Ō╩│,Īó’w╠ņš\ą┼║═č®└╦Łh(hu©ón)Š│į┌ā╚Ą─╚²ų╗ą┬╣╔ätęčĮø(j©®ng)═Ļ│╔╔Ž╩ąŻ¼▒Šų▄ų▄ę╗,Īóų▄Č■,Ż¼┬ō(li©ón)├„╣╔Ę▌║═ę└ŅD┐Ų╝╝ę▓īóĻæ└m(x©┤)╔Ž╩ąĪŻÅ─ŠW(w©Żng)╔ŽŠW(w©Żng)Ž┬░l(f©Ī)ąąĄĮą┬╣╔╔Ž╩ąĮ╗ęūŻ¼Į±─Ļ3į┬Ę▌ęįüĒī”ą┬╣╔░l(f©Ī)ąą▀MąąĪ░╬óš{Ī▒Ą─š■▓▀ĮY╣¹ęčĮø(j©®ng)’@¼F(xi©żn),ĪŻ

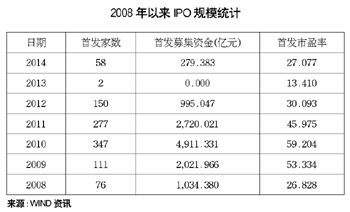

ĪĪĪĪWINDĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩Š,Ż¼░³└©▒▒╠ž┐Ų╝╝į┌ā╚Ą─10╝ę╣½╦Š░l(f©Ī)ąąČ©ār╩ąė»┬╩ŲĮŠ∙×ķ17.76▒ČŻ¼▌^─Ļ│§48╝ę╣½╦ŠŲĮŠ∙Č©ār╩ąė»┬╩(29▒Č)Ą═38.8%,ĪŻ░l(f©Ī)ąąČ©ār╩ąė»┬╩▓Ņ«É├„’@,Ż¼ūŅĖ▀×ķę┴ŅDļŖūė(╔Ž║Żų„░ÕŻ¼23.2▒Č),Ż¼ūŅĄ═×ķĮ±╩└Šē(╔Ž║Żų„░Õ,Ż¼12.54▒Č)Ż╗ėą9╝ę╣½╦Š░l(f©Ī)ąą╩ąė»┬╩╬┤│¼▀^═¼ąąśI(y©©)╩ąė»┬╩,Ż¼ŲĮŠ∙Ą═29%,ĪŻ9ų╗ą┬╣╔ųąŻ¼āHėąā╔╝ę▀Mąą┴╦└Ž╣╔▐Dūī,Ż¼ŪęöĄ(sh©┤)┴┐āHėą601╚f╣╔,ĪŻ▒M╣▄▒O(ji©Īn)╣▄▓┐ķTÅ─╬┤│ąšJ▀^Ī░┤░┐┌ųĖī¦Ī▒Ą─┤µį┌Ż¼Ą½Ųõ▒Ē╩Š,Ż¼īŹļH─╝╝»┘YĮ▓╗æ¬│¼│÷šą╣╔šf├„Ģ°┼¹┬ČĄ──╝╝»┘YĮąĶŪ¾┴┐,Ż¼æ¬«ö▒▄├Ō▀^Č╚╚┌┘YĪŻśI(y©©)ā╚Ųš▒ķšJ×ķ,Ż¼š²╩Ū▀@ĘN▒O(ji©Īn)╣▄╚ĪŽ“Ą─┤µį┌,Ż¼╩╣Ą├ęį═∙ę╗Č╚└¦ö_A╣╔ą┬╣╔░l(f©Ī)ąąĄ─Ī░╚²Ė▀Ī▒å¢Ņ}▒╗╚╦×ķŽ¹£ń┴╦ĪŻ

ĪĪĪĪĄ½▀@╩Ūėą┤·ārĄ─,ĪŻWINDĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩Š,Ż¼9╝ęęčĮø(j©®ng)═Ļ│╔ŠW(w©Żng)╔ŽŠW(w©Żng)Ž┬░l(f©Ī)ąąĄ─ą┬╣╔╣▓ėŗā÷ĮY┘YĮ9222ā|į¬Ż¼ŲõųąŠW(w©Żng)╔Ž░l(f©Ī)ąąā÷ĮY┘YĮ6045ā|į¬,Ż¼ŠW(w©Żng)Ž┬┼õ╩█ā÷ĮY┘YĮ3177ā|į¬,ĪŻČ°¤ošō╩ŪÅ─ŠW(w©Żng)Ž┬┼õ╩█Ą─½@┼õ▒╚└²▀Ć╩ŪŠW(w©Żng)╔Ž░l(f©Ī)ąąĄ─ųą║×┬╩üĒ┐┤Ż¼Č╝äō(chu©żng)Ž┬┴╦Į³ę╗Č╬ĢrķgĄ─ą┬Ą═,ĪŻŲõųą,Ż¼ŠW(w©Żng)Ž┬┼õ╩█Ą─ŲĮŠ∙½@┼õ▒╚└²āH×ķ0.28%Ż¼ŠW(w©Żng)╔Ž░l(f©Ī)ąąųą║×▒╚└²ät×ķ0.79%,ĪŻ

ĪĪĪĪ┼c┤╦═¼Ģr,Ż¼ė╔ė┌▒Š┼·┤╬ą┬╣╔░l(f©Ī)ąą╩ąė»┬╩ŲĮŠ∙▌^Ą═Ż¼į┘╝ė╔ŽŠÓļxĮ±─Ļę╗į┬Ę▌48ų╗ą┬╣╔░l(f©Ī)ąąęčĮø(j©®ng)ėąę╗Č╬Ģrķg,Ż¼╩ął÷Ųš▒ķšJ×ķą┬╣╔į┌Č■╝ē╩ął÷ōĒėąŠ▐┤¾Ą─ØqĘ∙┐šķg,Ż¼┤╦┤╬ą┬╣╔╔Ž╩ą║¾įŌė÷┴╦Ū░╦∙╬┤ėąĄ─▒¼│┤ĪŻWINDöĄ(sh©┤)ō■(j©┤)’@╩Š,Ż¼╔Ž╩ą╩ū╚š,Ż¼²ł┤¾╚Ō╩│ōQ╩ų┬╩×ķ2.71%Ż¼│╔Į╗ĮŅ~āH×ķ2081╚fį¬Ż╗č®└╦Łh(hu©ón)Š│ōQ╩ų┬╩āH×ķ1.26%,Ż¼│╔Į╗ĮŅ~āH×ķ534╚fį¬,Ż╗’w╠ņš\ą┼ōQ╩ų┬╩āH×ķ1.06%Ż¼│╔Į╗ĮŅ~āH×ķ1007╚fį¬,ĪŻį┌╝»║ŽĖéārļAČ╬,Ż¼╔Ž╩÷ą┬╣╔╝»║ŽĖéār║¾Š∙āH1╣P│╔Į╗Š═▒╗┼RĢr═Ż┼ŲŻ¼3ų╗ą┬╣╔╚½▓┐▀_ĄĮĮ╗ęū╦∙ęÄ(gu©®)Č©Ą─20%Ą─╔ŽØq╔ŽŽ▐,ĪŻķ_▒P║¾╝»¾w╔ŽØq32%,Ż¼▒╗╔ŅĮ╗╦∙├ļ═ŻĪŻ▒╗┼RĢr═Ż┼Ų░ļąĪĢr║¾,Ż¼Å═┼Ųį┘Č╚╚½▓┐ĘŌūĪØq═Ż,Ż¼ØqĘ∙44%ĪŻ╔Ž╩ą║¾Ą─Ą┌Č■╠ņ(╔Žų▄╬Õ),Ż¼╔Ž╩÷╚²ų╗ą┬╣╔į┘Č╚ĘŌūĪØq═ŻŪę│╔Į╗ŽĪ╔┘,Ż¼═Č┘Yš▀Äū║§ø]ėą┘u│÷ęŌįĖĪŻ

ĪĪĪĪų┴┤╦,Ż¼Ī░ą┬╣╔▓╗öĪĪ▒į┘Č╚ųžĘĄ╩ął÷,Ż¼öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─ĻęįüĒęčĮø(j©®ng)╔Ž╩ąĄ─51ų╗ą┬╣╔,Ż¼╔Ž╩ą╩ū╚šŲĮŠ∙ØqĘ∙×ķ42.82%,Ż¼ŠÓļx44%Ą─╩ū╚šØqĘ∙Ž▐ųŲāHėąę╗▓Įų«▀bĪŻ51ų╗ą┬╣╔ųą,Ż¼¤oę╗ų╗╩ū╚šŲŲ░l(f©Ī),Ż¼╩ū╚šØqĘ∙į┌40%ęįŽ┬Ą─āHėą4ų╗ĪŻČ°į┌▒Š▌åą┬╣╔░l(f©Ī)ąąĖ─Ė’Ū░Ą─2011─Ļęį╝░2012─Ļ,Ż¼ą┬╣╔╔Ž╩ą╩ū╚šŲŲ░l(f©Ī)ęčĮø(j©®ng)╦Š┐šęŖæTĪŻ2011─Ļ╔Ž╩ąĄ─282ų╗ą┬╣╔ųą,Ż¼╔Ž╩ą╩ū╚šŲŲ░l(f©Ī)Ą─Š═▀_ĄĮ┴╦76╝ę,Ż╗2012─Ļ╔Ž╩ąĄ─155ų╗ą┬╣╔ųąŻ¼╔Ž╩ą╩ū╚šŲŲ░l(f©Ī)Ą─ätėą41╝ę,ĪŻ

ĪĪĪĪ┘|ę╔ĪĪ░l(f©Ī)ąąĖ─Ė’Ų½ļx╩ął÷ī¦Ž“

ĪĪĪĪą┬╣╔į┌Č■╝ē╩ął÷įŌė÷▒¼│┤į┌Į^┤¾ČÓöĄ(sh©┤)╚╦Ą─ęŌ┴Žų«ųą,Ż¼ė╔┤╦ę▓ę²░l(f©Ī)┴╦ī”ė┌▒Š▌åą┬╣╔░l(f©Ī)ąą¾wųŲĖ─Ė’Ą─ę╗ą®ĀÄūhĪŻėąė^³c╔§ų┴šJ×ķ,Ż¼▒O(ji©Īn)╣▄▓┐ķTŲ½ļx┴╦ą┬╣╔░l(f©Ī)ąąĖ─Ė’Ą─╩ął÷╗»ĘĮŽ“,Ż¼╩╣Ą├░l(f©Ī)ąą¾wųŲĄ─╩ął÷╗»Ė─Ė’ųžą┬╗žĄĮ┴╦ąąš■╣▄ųŲĄ─įŁ³cĪŻ

ĪĪĪĪĪ░Å─2007─ĻĄĮ¼F(xi©żn)į┌,Ż¼ą┬╣╔░l(f©Ī)ąąĖ─Ė’ųŲČ╚ęčĮø(j©®ng)ū▀╗ž┴╦įŁ³c,ĪŻĪ▒¢|─Ž┤¾īWĮø(j©®ng)Ø·╣▄└ĒīWį║├¹ūuį║ķLĪóĮø(j©®ng)Ø·īW╝ę╚A╔·ī”ĪČĮø(j©®ng)Ø·ģó┐╝ł¾ĪĘėøš▀▒Ē╩Š,Ż¼ą┬╣╔įŌė÷│┤ū„║═Ī░╚²Ė▀Ī▒╩ŪĪ░░┤Ž┬║∙╠JĖĪŲŲ░Ī▒,Ż¼ė├ąąš■Č©ārŽ¹£ń┴╦Ī░╚²Ė▀Ī▒Ż¼ą┬╣╔įŌė÷▒¼│┤╩Ūį┌ęŌ┴Žų«ųą,�,ŻĪ░▓╗─▄░č╩ął÷«ö│╔īŹ“×╩ęŻ¼Ę┤Å═š█“v╩Ūę¬ĖČ│÷┤·ārĄ─,Ż¼ī”ė┌═Č┘Yš▀ę▓╩Ū▓╗žōž¤╚╬Ą─,ĪŻĪ▒╚A╔·šJ×ķ,Ż¼ī”ė┌ą┬╣╔░l(f©Ī)ąąĖ─Ė’,Ż¼š¹éĆ╦╝ŠSę¬ū÷┤¾Ą─š{š¹Ż¼Ž▌į┌Ę┼ķ_Č©ār║═ąąš■Č©ārĄ─╣ų╚”ųąų╗Ģ■¤o┬Ę┐╔ū▀,ĪŻ

ĪĪĪĪ╦¹ÅŖš{,Ż¼─┐Ū░ø]ėą╚╬║╬╬─╝■ī”ūóāįųŲ▀Mąą├„┤_Č©┴xĪŻūC╚»╩ął÷Ą─ų„¾wįOėŗąĶę¬ĮŌøQā╔éĆå¢Ņ}Ż║ę╗╩Ū├„┤_ūóāįųŲĄ─Š▀¾wā╚╚▌,Ż¼Č■╩Ū╚ń║╬īŹ¼F(xi©żn)ūóāįųŲĄ─│╔╣”▀^Č╔,ĪŻų┴ė┌▀^Č╔Ų┌ėąČÓķL═Ļ╚½╚ĪøQė┌─┐ś╦─Ż╩ĮĄ─╦{łDĪŻūC╚»╩ął÷ĒöīėįOėŗŪą╝╔Ī░¢|ę╗└ŲŅ^╬„ę╗░¶ūėĪ▒,ĪŻŲõ┤¾ŠųĄ─░č╬šį┌ė┌ł÷ā╚═Č┘Yš▀Ą─└¹ęµ,Ż¼▓óĘŪł÷═ŌŻ¼╣╩ĒöīėįOėŗæ¬ęįČ■╝ē╩ął÷┤µ┴┐Ą─╩ął÷╗»×ķŲ³c,ĪŻ╚¶āHÅ─ą┬╣╔░l(f©Ī)ąąĖ─Ė’╗“═╦╩ąųŲČ╚Ė─Ė’╔Žų°╩ų,Ż¼╗“īóĦüĒ┼żŪ·Ą─║¾╣¹ĪŻ

ĪĪĪĪ▒▒Š®┤¾īWĮ╚┌┼cūC╚»čąŠ┐ųąą─ų„╚╬▓▄°P߬ätī”ĪČĮø(j©®ng)Ø·ģó┐╝ł¾ĪĘėøš▀▒Ē╩Š,Ż¼¼F(xi©żn)ļAČ╬Ą─A╣╔╩ął÷,Ż¼¤ošō╩Ūąąš■╩ųČ╬Ż¼▀Ć╩Ū╩ął÷╩ųČ╬,Ż¼Č╝▓╗┐╔─▄ęųųŲūĪ╩ął÷»é┐±│┤ū„,Ż¼ą┬╣╔»é┐±│┤ū„īŹļH╔Ž▀Ć╩Ū╣®Ū¾▓╗ŲĮ║ŌĪóę╗Č■╝ē╩ął÷▓╗ŲĮ║ŌĄ─å¢Ņ},�,ŻĪ�(ąąš■)╣▄└Ē╩Ū▒žę¬Ą─Ż¼ūóāįųŲę▓╩Ū▒žę¬Ą─,Ż¼Ą½╩ŪĄ├┬²┬²üĒ,ĪŻĪ▒╦¹▒Ē╩Š,Ż¼Ī░╚ń╣¹│┤ą┬╣╔┘Ź▓╗ĄĮÕX,Ż¼═Č┘Yš▀ūį╚╗▓╗Ģ■╚ź│┤,Ż¼Ą½¼F(xi©żn)į┌▀Ćū÷▓╗ĄĮ�,ŻĪ▒╦¹▀ĆšJ×ķ,Ż¼│²┴╦┘Y▒Š└¹Ą├ų«═ŌŻ¼╚ń╣¹Ų¾śI(y©©)Ą─ā╚▓┐╩šęµ─▄ē“▀_ĄĮę╗Č©╦«ŲĮ,Ż¼ī”ė┌ą┬╣╔Ą─│┤ū„ę▓ūį╚╗Ģ■ŲĮŽó,ĪŻ

ĪĪĪĪĖ─Ė’ĪĪūóāįųŲĘĮ░Ė─ĻĄū│÷┼_

ĪĪĪĪ╩ął÷ī”ė┌▒Š▌åą┬╣╔░l(f©Ī)ąąųąąąš■Ė╔ŅA┴”Č╚╝ė┤¾┤µį┌ĘŪūhŻ¼’@╚╗ęčĮø(j©®ng)▒╗▒O(ji©Īn)╣▄▓┐ķT╦∙ūóęŌĄĮ┴╦,ĪŻ╔Žų▄╬Õ,Ż¼ūC▒O(ji©Īn)Ģ■ą┬┬ä░l(f©Ī)čį╚╦ÅłĢį▄Ŗ▒Ē╩ŠŻ¼═Ų▀M╣╔Ų▒░l(f©Ī)ąąūóāįųŲĖ─Ė’╩Ū┬õīŹ╩«░╦ī├╚²ųą╚½Ģ■øQČ©Š½╔±,Īó╠ßĖ▀ų▒Įė╚┌┘Y▒╚ųžĄ─ųžę¬┼e┤ļ,Ż¼╩Ū░l(f©Ī)ō]┘Y▒Š╩ął÷┼õų├┘Yį┤ū„ė├Ą─ųžę¬╩ųČ╬ĪŻ▀@ĒŚĖ─Ė’╔µ╝░├µÅV,Ż¼╩Ū┘Y▒Š╩ął÷Ā┐ę╗░l(f©Ī)Č°äė╚½╔ĒĄ─Ė─Ė’,Ż¼▒žĒÜĘeśOĘĆ(w©¦n)═ūĄž═Ų▀MĪŻ─┐Ū░,Ż¼ūC▒O(ji©Īn)Ģ■š²į┌蹊┐╣╔Ų▒░l(f©Ī)ąąūóāįųŲĖ─Ė’ĘĮ░Ė,Ż¼ėŗäØĮ±─ĻĄūęįŪ░╠ß│÷Š▀¾wĘĮ░ĖĪŻūóāįųŲĖ─Ė’Ą─īŹ╩®,Ż¼▀Ćę¬ęįą▐ėåĪČūC╚»Ę©ĪĘ×ķŪ░╠ß,Ż¼ū÷ĄĮė┌Ę©ėąō■(j©┤)ĪŻ

ĪĪĪĪĪ░▒O(ji©Īn)╣▄▓┐ķT▀^Č╚ąąš■Ė╔ŅAįŌĄĮ┴╦╩ął÷Ą─ĘŪūh,Ż¼ūC▒O(ji©Īn)Ģ■Ą─▒ĒæB(t©żi)īŹļH╔Ž╩«ĘųŪÕ│■,Ż¼▀@ą®ąąš■Ė╔ŅA╩ųČ╬ų╗╩ŪĢ║ĢrĄ─Ż¼─ĻĄūŠ═Ģ■▐DŽ“ūóāįųŲ,�,ŻĪ▒╬õØh┐Ų╝╝┤¾īWĮ╚┌ūC╚»čąŠ┐╦∙╦∙ķLČŁĄŪą┬ī”ĪČĮø(j©®ng)Ø·ģó┐╝ł¾ĪĘėøš▀▒Ē╩ŠŻ¼2009─ĻĪ░┤░┐┌ųĖī¦Ī▒Š═ęčĮø(j©®ng)ÅU│²┴╦,Ż¼¼F(xi©żn)į┌ėųōņŲüĒ,Ż¼ū„×ķŽ“ūóāįųŲĄ─▀^Č╔Ż¼┤░┐┌ųĖī¦’@╚╗╝ė┤¾┴╦ąąš■Ė╔ŅAĄ─┴”Č╚,Ż¼▀@éĆū÷Ę©Å──│ĘNęŌ┴x╔ŽüĒšf╩Ūę╗éĆ╗žŅ^,ĪŻĄ½ę¬šµš²Ę┼ķ_ą┬╣╔░l(f©Ī)ąąČ©ār,Ż¼▀Ćėą┘ćė┌ūóāįųŲĄ─ĄĮ╬╗,ĪŻ

ĪĪĪĪĪ░▀^Č╚Ą─ąąš■Ė╔ŅAīŹļH╔Ž║═╩ął÷╗»Ė─Ė’ĘĮŽ“╩Ū▒│ļxĄ─Ż¼▒O(ji©Īn)╣▄▓┐ķT┤_īŹ│ą╩▄┴╦║▄┤¾Ą─▌øšōē║┴”,�,ŻĪ▒ČŁĄŪą┬▒Ē╩�,Ż¼Į±─Ļ─ĻĄū▒O(ji©Īn)╣▄▓┐ķTĢ■─├│÷ūóāįųŲĄ─Š▀¾wĘĮ░ĖŻ¼ūC╚»Ę©ą▐ėå║▄┐╔─▄į┌├„─Ļā╔Ģ■═©▀^�,Ż¼F(xi©żn)į┌Ą─ų„ę¬å¢Ņ}╩Ū,Ż¼ūóāįųŲ▀ĆąĶę¬Ę©ųŲ╗»Ą─Ė·▀MĪŻ

ĪĪĪĪ╦¹šJ×ķ,Ż¼ūóāįųŲĄ─Ī░╚²▓Įū▀Ī▒╩«ĘųŪÕ╬·Ż║IPOČ©ārĄ─╩ął÷╗»,ĪóIPO╣Ø(ji©”)ūÓĄ─╩ął÷╗»ĪóÅU│²░l(f©Ī)īÅ╬»,�,ŻĪ�2012─Ļ10į┬Ę▌ų«Ū░Ż¼▒O(ji©Īn)╣▄▓┐ķT╗∙▒Š╔Ž▀Ćį┌łį╩ž╩ął÷╗»Ą─ā╔éĆĄūŠĆŻ║▓╗Ė╔ŅAČ©ār,Ż¼▓╗Ė╔ŅA░l(f©Ī)ąą╣Ø(ji©”)ūÓ,ĪŻø]ėą╩ąųĄ┼õ╩█Ż¼ø]ėą┤░┐┌ųĖī¦,Ż¼ę▓ø]ėą╩ū╚šØqĄ°Ę∙Ž▐ųŲ,Ż¼╦∙ęį│÷¼F(xi©żn)┴╦┤¾┴┐ŲŲ░l(f©Ī)Ż¼▀@╩Ūę╗éĆ▒╚▌^║├Ą─¼F(xi©żn)Ž¾,�,ŻĪ▒ČŁĄŪą┬šJ×ķŻ¼ą┬╣╔░l(f©Ī)ąąæ¬«ö╗žĄĮĖ─Ė’įŁüĒĄ─▄ē█E╔ŽüĒ,Ż¼łį╩ž▒O(ji©Īn)╣▄īė▓╗Ė╔ŅAČ©ār║═╣Ø(ji©”)ūÓĄ─ā╔ŚlĄūŠĆ,Ż¼▀@╩Ū┐┐Į³ūóāįųŲ╬©ę╗Ą─═©Ą└ĪŻ

ĪĪĪĪ╦¹šJ×ķ,Ż¼░┤šš╩ął÷╗»Ė─Ė’Ą─ę¬Ū¾,Ż¼▒O(ji©Īn)╣▄īė▓╗欫öš{┐ž╣╔╩ąØqĄ°Ż¼Ę±ät╚▌ęūą╬│╔╣╔├±ī”ė┌Ī░š■▓▀╩ąĪ▒║═š■Ė«Ą─ę└┘ć,Ż¼▀@ĘNą─æB(t©żi)ę╗Ą®ą╬│╔Š═Ģ■ėą╩ął÷ŅAŲ┌,Ż¼ę“┤╦▒O(ji©Īn)╣▄īė欫ö│¼įĮ╩ął÷Ą─ØqØqĄ°Ą°�,ŻĪ░ę╗Ą®╚źš{┐ž╩ął÷,Ż¼Š═Ģ■Ų½ļx▒O(ji©Īn)╣▄Ą─▄ēĄ└Ż¼Š═Ģ■ū¾ėęōuö[,Ż¼┼Ū╗▓▓╗Č©,ĪŻĪ▒╦¹šf,Ż¼¼F(xi©żn)į┌▒O(ji©Īn)╣▄īėĘŪ│Żį┌ęŌ╩ął÷▌øšō,Ż¼ī”ė┌╩ął÷╗»Ė─Ė’▓╗ē“ūįą┼Ż¼┐éėXĄ├ųąć°╠ž╔½╩Ū▓╗╩Ūę¬╝ė┤¾ąąš■▒O(ji©Īn)╣▄,Ż¼▀@śė╚▌ęū╗žĄĮąąš■Ė╔ŅAĄ─▄ēĄ└╔Ž╚ź,�,ŻĪ�

ĪĪĪĪĪ░Ė─Ė’╩Ūėą┤·ārĄ─Ż¼ėą│╔▒Šėą’LļU,Ż¼ę╗Č©Ģ■┤“ŲŲ┼fėąĄ─└¹ęµĖ±Šų,ĪŻĪ▒ČŁĄŪą┬▒Ē╩Š,Ż¼╩«░╦ī├╚²ųą╚½Ģ■øQČ©├„┤_ę¬═Ųąą╣╔Ų▒░l(f©Ī)ąąūóāįųŲĖ─Ė’,Ż¼ą┬╣╔░l(f©Ī)ąąūóāįųŲĖ─Ė’ęčĮø(j©®ng)═╦¤o┐╔═╦Ż¼ę¬├┤Š═╩ŪĻPķ]ę╗╝ē╩ął÷,Ż¼ę¬├┤Š═╩Ūø]ėąĮ╗ęū,ĪŻ▀@ęčĮø(j©®ng)īó▒O(ji©Īn)╣▄▓┐ķT▒ŲĄĮĮŪ┬õ┴╦ĪŻų╗ėąīŹ╩®ūóāįųŲ,Ż¼▓┼─▄┤“ŲŲĪ░╚²Ė▀Ī▒║═Ī░ą┬╣╔▓╗öĪĪ▒Ą─裣h(hu©ón)╣ų╚”,ĪŻ