├└ç°(gu¿«)Ïö(c¿ói)¢ø(j¿®ng)├¢¾wBusiness

InsiderÅ─╚Aáû¢ÍÀÍ╬÷ă,íó▓▀┬Èă║═¢ø(j¿®ng)Ø·(j¿¼)îW(xu¿ª)╝Ê─Ã└´ı¸╝»┴╦┤¾┴┐╦¹éâÎÈıJ(r¿¿n)×ÚίÍÏʬÁ─êD▒Ýú¼ð┬└╦Ïö(c¿ói)¢ø(j¿®ng)Å─Íð¥½▀x│÷16Åê▀M(j¿¼n)ðð┴╦Øh╗»,ú¼Îxı▀═¿▀^▀@ð®êD▒Ý┐╔ÊÈîª(du¿¼)╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)║═╩ðê÷(ch¿úng)Á─▀\(y¿┤n)ðð┌àä¦(sh¿¼)ÊÈ╝░▀ë¦ïËð©³╔¯╚ÙÁ─└Ý¢Ô,íú

íííí1. Íðç°(gu¿«)▒ÏÝÜÎîÈ÷ÚL(zh¿úng)À┼¥ÅÊÈı{(di¿ño)ı¹¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u)

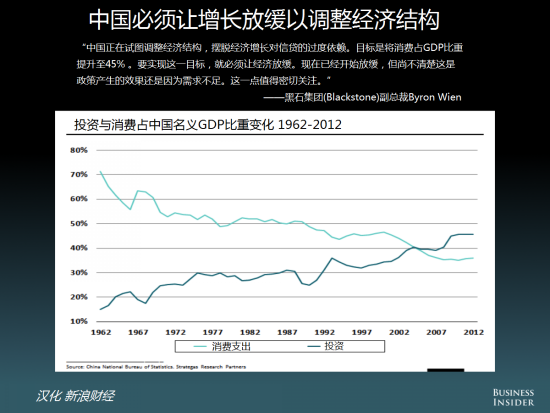

ííííí░Íðç°(gu¿«)ı²È┌ÈçêDı{(di¿ño)ı¹¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u)ú¼ö[├ô¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)îª(du¿¼)ð┼┘JÁ─▀^Â╚Ê└┘ç,íú─┐ÿ╦(bi¿ío)╩Ãîó¤¹┘M(f¿¿i)ı╝GDP▒╚ÍÏ╠ß╔²Í┴45%,íúʬîì(sh¿¬)¼F(xi¿ñn)▀@Ê╗─┐ÿ╦(bi¿ío)ú¼¥═▒ÏÝÜÎî¢ø(j¿®ng)Ø·(j¿¼)À┼¥Å�,ú¼F(xi¿ñn)È┌ÊТø(j¿®ng)Ú_╩╝À┼¥Å,ú¼Á½╔ð▓╗ÃÕ│■▀@╩Ãı■▓▀«a(ch¿ún)╔·Á─ðº╣¹▀Ç╩ÃÊ‗?y¿ñn)ÚðÞþ▓╗ÎÒíú▀@Ê╗³c(di¿ún)ÍÁÁ├├▄ÃðÛP(gu¿ín)Îó,�,úí▒í¬í¬║┌╩»©▒┐é▓├Byron

Wien

íííí2. ├└ç°(gu¿«)╣╔╩ðÁ─Ê╗éÇ(g¿¿)╚½ð┬¼F(xi¿ñn)¤¾

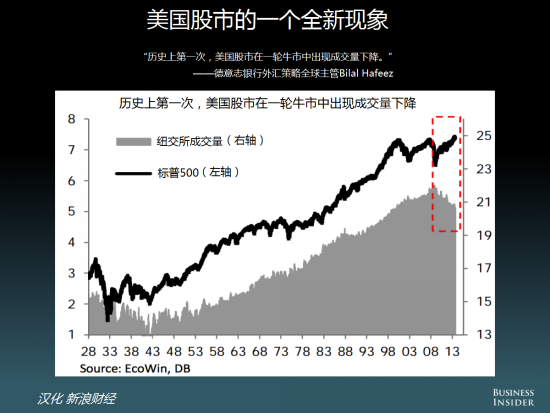

ííííí░Üv╩À╔¤Á┌Ê╗┤╬ú¼├└ç°(gu¿«)╣╔╩ðÈ┌Ê╗¦å┼ú╩ðÍð│÷¼F(xi¿ñn)│╔¢╗┴┐¤┬¢Á,�,úí▒í¬í¬Á┬ÊÔÍ¥Òyðð═ÔàR▓▀┬È╚½Ã‗͸╣▄Bilal Hafeez

íííí3. ╚fâ|▓¯¥Ó¢ÔßîÜWȬÅè(qi¿óng)ä¦(sh¿¼)

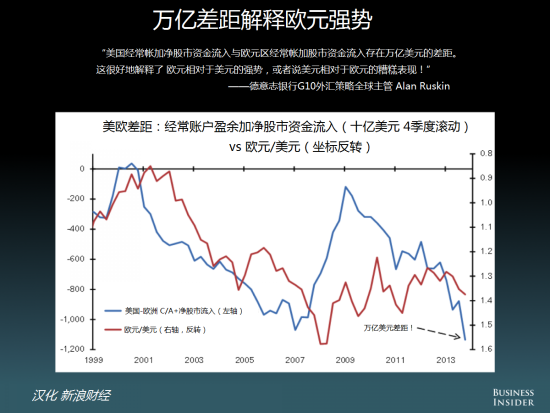

ííííí░├└ç°(gu¿«)¢ø(j¿®ng)│úÄñ╝Ëâ¶╣╔╩ð┘Y¢┴¸╚Ù┼cÜWȬà^(q¿▒)¢ø(j¿®ng)│úÄñ╝Ë╣╔╩ð┘Y¢┴¸╚Ù┤µÈ┌╚fâ|├└ȬÁ─▓¯¥Óíú▀@║▄║├ÁÏ¢Ôßî┴╦ÜWȬ¤Óîª(du¿¼)Ë┌├└ȬÁ─Åè(qi¿óng)ä¦(sh¿¼),ú¼╗‗ı▀ıf├└Ȭ¤Óîª(du¿¼)Ë┌ÜWȬÁ─ÈÒ©Ô▒ݼF(xi¿ñn),úíí▒í¬í¬Á┬ÊÔÍ¥ÒyððG10═ÔàR▓▀┬È╚½Ã‗͸╣▄Alan

Ruskin

íííí4. ¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)´@╩¥├└ç°(gu¿«)┘Y▒¥Íº│÷îó╔¤╔²

ííííí░┤¾┴┐ÛP(gu¿ín)Ë┌┘Y▒¥Íº│÷Á─¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)Â╝ËíÎC┴╦╬Êéâîª(du¿¼)ã¾ÿI(y¿¿)ÈO(sh¿¿)éõͺ│÷Á─¢¿ÈO(sh¿¿)ðÈË^³c(di¿ún)íú╔╠ÿI(y¿¿)êAÎ└CEO¢ø(j¿®ng)Ø·(j¿¼)Ã░ı░Í©öÁ(sh¿┤)Ê╗╝¥Â╚╔²Í┴2012─ÛÊ╗╝¥Â╚ÊÈüÝÁ─ί©▀ÍÁ,ú¼═¼Ê╗ı{(di¿ño)▓ÚÍðÁ─┘Y▒¥Íº│÷öU(ku¿░)╔óÍ©öÁ(sh¿┤)Ê╗╝¥Â╚Ê▓┤¾À¨┼╩╔²,ú¼üÝÁ¢2011─Û─ÛÍðÊÈüÝί©▀╦«ã¢,íúDuke

CFOı{(di¿ño)▓ÚÊ▓ËðÊ╗éÇ(g¿¿)ÛP(gu¿ín)Ë┌┘Y▒¥Ú_ͺËï(j¿¼)äØÁ─åû¯}ú¼öÁ(sh¿┤)ô■(j¿┤)´@╩¥Á─¢Y(ji¿ª)╣¹¯É╦ã,íú▀@ÀNÿÀË^ÃÚ¥w╩▄ÂÓéÇ(g¿¿)Ê‗╦Ï╦¨═ãäË(d¿░ng),ú¼╩ÎʬÁ─Ê╗³c(di¿ún)¥═╩Ãîª(du¿¼)áI(y¿¬ng)╩ıÈ÷ÚL(zh¿úng)╝Ë╦┘Á─¯A(y¿┤)ã┌íú©¨ô■(j¿┤)╔╠ÿI(y¿¿)êAÎ└CEOı{(di¿ño)▓Ú,ú¼¢ÏÍ╣Á¢Ê╗╝¥Â╚,ú¼╩▄ÈLı▀¯A(y¿┤)Ëï(j¿¼)2014─ÛÈ÷╦┘×Ú2.4%ú¼×Ú2011─ÛÊÈüÝîª(du¿¼)╬┤üÝÊ╗─ÛίÅè(qi¿óng)ä┼Á─¯A(y¿┤)£y(c¿¿),íúÏö(c¿ói)ı■ı■▓▀┐╔ÊèÂ╚╔¤╔²Ê▓ãÁ¢┴╦ÍÏʬθË├,ú¼─┐Ã░ı■▓▀▓╗┤_¿ðÈ┤¾Í┬╠ÄË┌2008─ÛÊÈüÝίÁ═╦«ã¢�,úí▒í¬í¬À¿┼dÒyðð╩Τ»├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)îW(xu¿ª)╝ÊAneta

Markowska

íííí5. «ö(d¿íng)ð─├└╣╔▀M(j¿¼n)╚Ùı{(di¿ño)ı¹

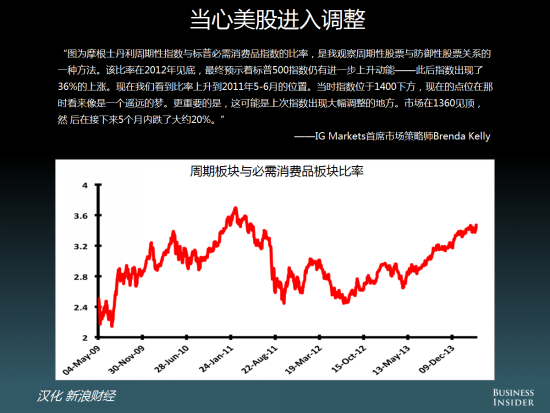

ííííí░êD×Ú─ª©¨╩┐Áñ└¹Í▄ã┌ðÈÍ©öÁ(sh¿┤)┼cÿ╦(bi¿ío)ãı▒ÏðÞ¤¹┘M(f¿¿i)ãÀÍ©öÁ(sh¿┤)Á─▒╚┬╩,ú¼╩Ã╬ÊË^▓ýÍ▄ã┌ðÈ╣╔ã▒┼cÀ└˨ðÈ╣╔ã▒ÛP(gu¿ín)¤ÁÁ─Ê╗ÀNÀ¢À¿íúÈô▒╚┬╩È┌2012─ÛÊèÁÎ,ú¼Î¯¢K¯A(y¿┤)╩¥Í°ÿ╦(bi¿ío)ãı500Í©öÁ(sh¿┤)╚ÈËð▀M(j¿¼n)Ê╗▓¢╔¤╔²äË(d¿░ng)─▄í¬í¬┤╦║¾Í©öÁ(sh¿┤)│÷¼F(xi¿ñn)┴╦36%Á─╔¤Øq�,ú¼F(xi¿ñn)È┌╬Êéâ┐┤Á¢▒╚┬╩╔¤╔²Á¢2011─Û5-6È┬Á─╬╗Í├íú«ö(d¿íng)òr(sh¿¬)Í©öÁ(sh¿┤)╬╗Ë┌1400¤┬À¢,ú¼¼F(xi¿ñn)È┌Á─³c(di¿ún)╬╗È┌─Ãòr(sh¿¬)┐┤üݤ±╩ÃÊ╗éÇ(g¿¿)▀b▀h(yu¿ún)Á─ë¶(m¿¿ng),íú©³ÍÏʬÁ─╩Ãú¼▀@┐╔─▄╩Ã╔¤┤╬Í©öÁ(sh¿┤)│÷¼F(xi¿ñn)┤¾À¨ı{(di¿ño)ı¹Á─ÁÏÀ¢,íú╩ðê÷(ch¿úng)È┌1360ÊèÝö,ú¼╚╗║¾È┌¢Ë¤┬üÝ5éÇ(g¿¿)È┬â╚(n¿¿i)Á°┴╦┤¾╝s20%�,úí▒í¬í¬IG

Markets╩Τ»╩ðê÷(ch¿úng)▓▀┬ÈăBrenda Kelly

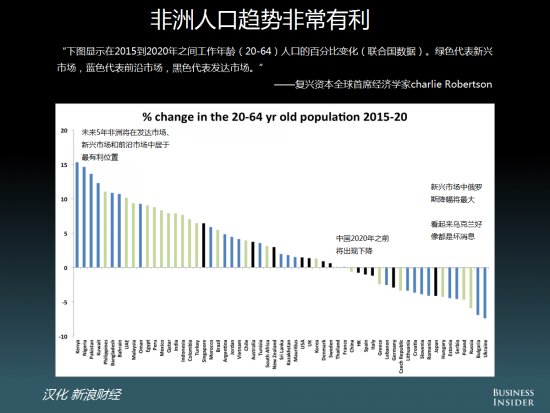

íííí6. ÀÃÍÌ╚╦┐┌┌àä¦(sh¿¼)ÀÃ│úËð└¹

ííííí░¤┬êD´@╩¥È┌2015Á¢2020─ÛÍ«Úg╣ñθ─Û²g(20-64)╚╦┐┌Á─░┘ÀÍ▒╚Îâ╗»,íú¥G╔½┤·▒Ýð┬┼d╩ðê÷(ch¿úng)ú¼╦{(l¿ón)╔½┤·▒ÝÃ░ÐÏ╩ðê÷(ch¿úng),ú¼║┌╔½┤·▒Ý░l(f¿í)▀_(d¿ó)╩ðê÷(ch¿úng),íúí▒í¬í¬Å═(f¿┤)┼d┘Y▒¥╚½Ã‗╩Τ»¢ø(j¿®ng)Ø·(j¿¼)îW(xu¿ª)╝Êcharlie

Robertson

íííí7. ͺô╬├└╣╔Á─Ê╗éÇ(g¿¿)ÍÏʬÊ‗╦Ï╩Ãâ¶╣╔À¦░l(f¿í)ðð×ÚÏô(f¿┤)

ííííí░Ùm╚╗┤¾╝ÊÂ╝È┌ô·(d¿ín)ð─├└╣╔╣└ÍÁÁ─┼¦─¡(È┌─│ÀN│╠Â╚╔¤╩ÃËð└ÝË╔Á─),ú¼Á½╬Êéâ▓╗ʬ║÷┬ÈÊ╗éÇ(g¿¿)╩┬îì(sh¿¬),ú¼▀^╚ÑÄÎ─ÛÿOÁ═Á─â¶╣╔À¦░l(f¿í)ðð(░l(f¿í)ðð£p╗Ï┘Å)¢o╣╔╩ð╠ß╣®┴╦║▄┤¾Á─ͺô╬�,úí▒í¬í¬BTIG╩Τ»╚½Ã‗▓▀┬ÈăDan

Greenhaus

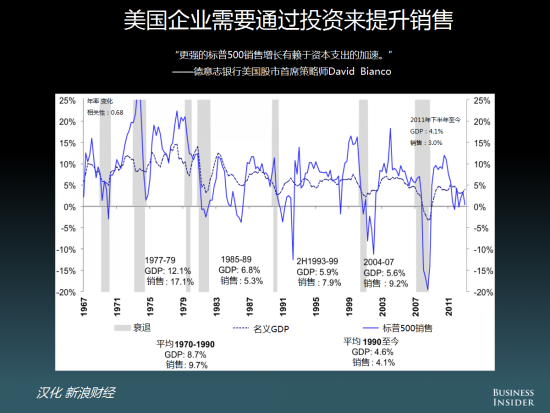

íííí8. ├└ç°(gu¿«)ã¾ÿI(y¿¿)ðÞʬ═¿▀^═Â┘YüÝ╠ß╔²õN╩█

ííííí░©³Åè(qi¿óng)Á─ÿ╦(bi¿ío)ãı500õN╩█È÷ÚL(zh¿úng)Ëð┘çË┌┘Y▒¥Íº│÷Á─╝Ë╦┘,íúí▒í¬í¬Á┬ÊÔÍ¥Òyðð├└ç°(gu¿«)╣╔╩ð╩Τ»▓▀┬ÈăDavid Bianco

íííí9. Íðç°(gu¿«)ç└(y¿ón)ÍÏ═Â┘Y▓╗«ö(d¿íng)

ííííí░È┌2008-2012─ÛÚg,ú¼Íðç°(gu¿«)╦¢╚╦é¨äı(w¿┤)ı╝GDP▒╚ÍÏ╝ñÈ÷53éÇ(g¿¿)░┘Àͳc(di¿ún),ú¼×Ú╚½Ã‗Á┌Â■┤¾╔²À¨(âH┤╬Ë┌▒R╔¡▒ñ)íú¤Ò©█é¨äı(w¿┤)Á─┤¾À¨╔¤╔²║▄┐╔─▄┤¾▓┐ÀÍÂ╝üÝÎÈÍðç°(gu¿«)┤¾Ûæíú▀@ÊÔ╬ÂÍ°ç└(y¿ón)ÍÏÁ─═Â┘Y▓╗«ö(d¿íng)║═ë─┘~´L(f¿Ñng)ÙU(xi¿ún),�,úí▒í¬í¬├└Òy├└┴ÍÍðç°(gu¿«)╣╔╩ð▓▀┬È͸╣▄┤ÌéÑ

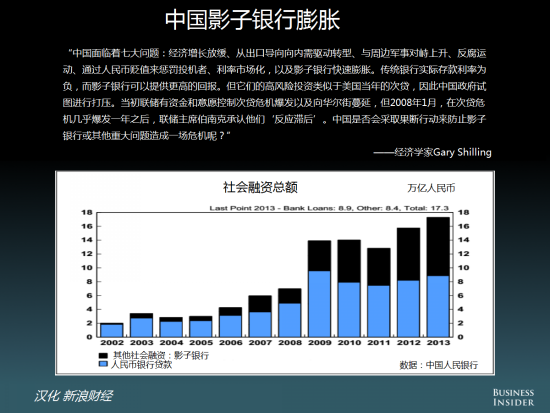

íííí10. Íðç°(gu¿«)Ë░ÎËÒyðð┼‗├ø

ííííí░Íðç°(gu¿«)├µ┼RÍ°ã▀┤¾åû¯}ú║¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)À┼¥ÅíóÅ─│÷┐┌îº(d¿úo)¤‗¤‗â╚(n¿¿i)ðÞ‗î(q¿▒)äË(d¿░ng)ÌD(zhu¿ún)ð═,íó┼cÍ▄▀à▄è╩┬îª(du¿¼)Í┼╔¤╔²,íóÀ┤©»▀\(y¿┤n)äË(d¿░ng)íó═¿▀^╚╦├±Ä┼┘HÍÁüÝæ═┴P═ÂÖC(j¿®)ı▀,íó└¹┬╩╩ðê÷(ch¿úng)╗»,ú¼ÊÈ╝░Ë░ÎËÒyðð┐ý╦┘┼‗├øíú鸢y(t¿»ng)Òyððîì(sh¿¬)ÙH┤µ┐¯└¹┬╩×ÚÏô(f¿┤),ú¼Â°Ë░ÎËÒyðð┐╔ÊÈ╠ß╣®©³©▀Á─╗Ïê¾(b¿ño),íúÁ½╦³éâÁ─©▀´L(f¿Ñng)ÙU(xi¿ún)═Â┘Y¯É╦ãË┌├└ç°(gu¿«)«ö(d¿íng)─ÛÁ─┤╬┘Jú¼Ê‗┤╦Íðç°(gu¿«)ı■©«ÈçêD▀M(j¿¼n)ðð┤‗ë║,íú«ö(d¿íng)│§┬ô(li¿ón)âª(ch¿│)Ëð┘Y¢║═ÊÔÈ©┐ÏÍã┤╬┘J╬úÖC(j¿®)▒¼░l(f¿í)ÊÈ╝░¤‗╚Aáû¢Í┬¹ÐË,ú¼Á½2008─Û1È┬,ú¼È┌┤╬┘J╬úÖC(j¿®)ÄÎ║§▒¼░l(f¿í)Ê╗─ÛÍ«║¾,ú¼┬ô(li¿ón)âª(ch¿│)͸¤»▓«─¤┐╦│ðıJ(r¿¿n)╦¹éâí«À┤æ¬(y¿®ng)£■║¾í»íúÍðç°(gu¿«)╩ÃÀ±ò■(hu¿¼)▓╔╚í╣¹öÓððäË(d¿░ng)üÝÀ└Í╣Ë░ÎËÒyðð╗‗ãõ╦¹ÍÏ┤¾åû¯}Èý│╔Ê╗ê÷(ch¿úng)╬úÖC(j¿®)─Ï,ú┐í▒í¬í¬¢ø(j¿®ng)Ø·(j¿¼)îW(xu¿ª)╝ÊGary

Shilling

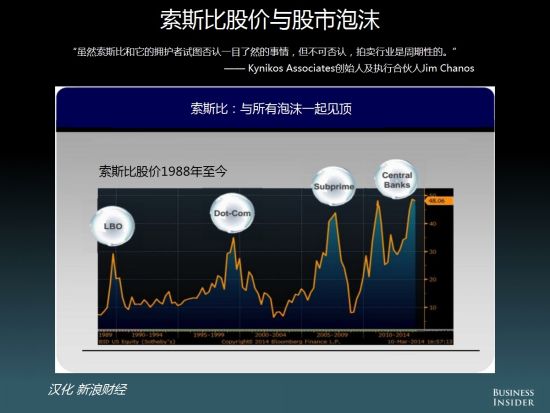

íííí11. ╦¸╦╣▒╚╣╔âr(ji¿ñ)┼c╣╔╩ð┼¦─¡

ííííí░Ùm╚╗╦¸╦╣▒╚║═╦³Á─ôÝÎo(h¿┤)ı▀ÈçêDÀ±ıJ(r¿¿n)Ê╗─┐┴╦╚╗Á─╩┬ÃÚ,ú¼Á½▓╗┐╔À±ıJ(r¿¿n)ú¼┼─┘uððÿI(y¿¿)╩ÃÍ▄ã┌ðÈÁ─,�,úí▒í¬í¬Kynikos Associatesäô(chu¿ñng)╩╝╚╦╝░ê╠(zh¿¬)ðð║¤╗´╚╦Jim

Chanos

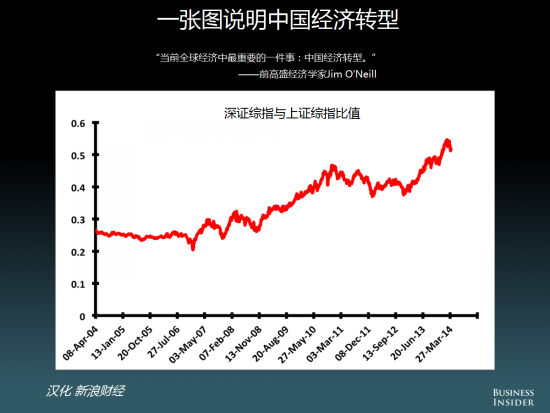

íííí12. Ê╗ÅêêDıf├¸Íðç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)ÌD(zhu¿ún)ð═

ííííí░«ö(d¿íng)Ã░╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)ÍðίÍÏʬÁ─Ê╗╝■╩┬ú║Íðç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)ÌD(zhu¿ún)ð═�,úí▒í¬í¬Ã░©▀╩ó¢�(j¿®ng)Ø·(j¿¼)îW(xu¿ª)╝ÊJim O'Neill

íííí13. äË(d¿░ng)╬´¥½╔±┐╔─▄È┌╠KðÐ

ííííí░▀^╚Ñ15Í▄├└ç°(gu¿«)Òyðð┘J┐¯╝▒äí╝Ë╦┘,ú¼¼F(xi¿ñn)È┌─Û┬╩È÷À¨ÊТø(j¿®ng)▀_(d¿ó)Á¢8.6%ú¼┐╔─▄ÊÔ╬ÂÍ°äË(d¿░ng)╬´¥½╔±ı²È┌╠KðÐ,íúÁ½╦³Ê▓ÊÔ╬ÂÍ°╬ÊéâðÞʬ├▄ÃðÛP(gu¿ín)ÎóÏøÄ┼┴¸═¿╦┘Â╚,ú¼üÝ║Ô┴┐═¿├ø´L(f¿Ñng)ÙU(xi¿ún)Á─│÷¼F(xi¿ñn)�,úí▒í¬í¬Charles

Schwab╩Τ»═Â┘Y▓▀┬ÈăLiz Ann Sonders

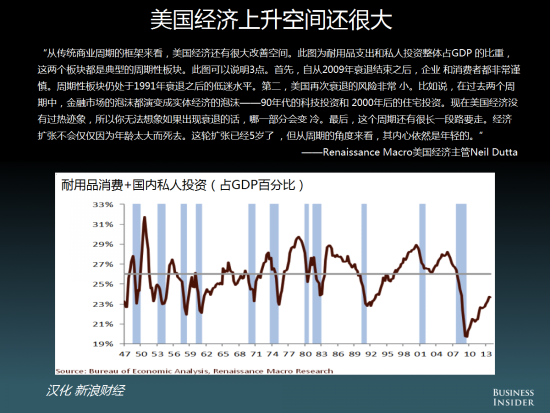

íííí14. ├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)╔¤╔²┐ıÚg▀Ç║▄┤¾

ííííí░Å─鸢y(t¿»ng)╔╠ÿI(y¿¿)Í▄ã┌Á─┐‗╝▄üÝ┐┤,ú¼├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)▀ÇËð║▄┤¾©─╔ã┐ıÚgíú┤╦êD×Ú─═Ë├ãÀͺ│÷║═╦¢╚╦═Â┘Yı¹¾wı╝GDPÁ─▒╚ÍÏ,ú¼▀@â╔éÇ(g¿¿)░ÕëKÂ╝╩ÃÁõð═Á─Í▄ã┌ðÈ░ÕëK,íú┤╦êD┐╔ÊÈıf├¸3³c(di¿ún)íú╩Τ╚,ú¼ÎÈÅ─2009─Û╦Ñ═╦¢Y(ji¿ª)╩°Í«║¾,ú¼ã¾ÿI(y¿¿)║═¤¹┘M(f¿¿i)ı▀Â╝ÀÃ│úÍö(j¿½n)╔¸íúÍ▄ã┌ðÈ░ÕëK╚È╠ÄË┌1991─Û╦Ñ═╦Í«║¾Á─Á═├È╦«ã¢,íúÁ┌Â■,ú¼├└ç°(gu¿«)È┘┤╬╦Ñ═╦Á─´L(f¿Ñng)ÙU(xi¿ún)ÀÃ│úðí,íú▒╚╚þıfú¼È┌▀^╚Ñâ╔éÇ(g¿¿)Í▄ã┌Íð,ú¼¢╚┌╩ðê÷(ch¿úng)Á─┼¦─¡Â╝ЦÎâ│╔îì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)Á─┼¦─¡í¬í¬90─Û┤·Á─┐ã╝╝═Â┘Y║═2000─Û║¾Á─Îíı¼═Â┘Y�,ú¼F(xi¿ñn)È┌├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)ø]Ëð▀^ƒß█E¤¾ú¼╦¨ÊÈ─ÒƒoÀ¿¤Ù¤¾╚þ╣¹│÷¼F(xi¿ñn)╦Ñ═╦Á─ÈÆ,ú¼──Ê╗▓┐ÀÍò■(hu¿¼)Îâ└õ,íúί║¾ú¼▀@éÇ(g¿¿)Í▄ã┌▀ÇËð║▄ÚL(zh¿úng)Ê╗Â╬┬ÀʬÎ▀,íú¢ø(j¿®ng)Ø·(j¿¼)öU(ku¿░)Åê▓╗ò■(hu¿¼)âHâHÊ‗?y¿ñn)Ú─Û²g╠½┤¾Â°╦└╚Ñ,íú▀@¦åöU(ku¿░)ÅêÊТø(j¿®ng)5Üq┴╦ú¼Á½Å─Í▄ã┌Á─¢ÃÂ╚üÝ┐┤,ú¼ãõâ╚(n¿¿i)ð─Ê└╚╗╩Ã─Û¦pÁ─,íúí▒í¬í¬Renaissance

Macro├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)͸╣▄Neil Dutta

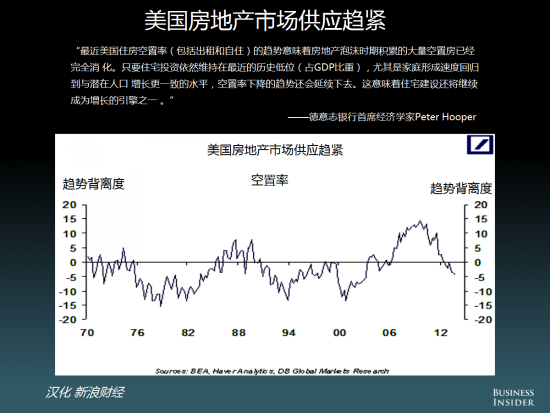

íííí15. ├└ç°(gu¿«)À┐ÁÏ«a(ch¿ún)╩ðê÷(ch¿úng)╣®æ¬(y¿®ng)┌à¥o

ííííí░ί¢³├└ç°(gu¿«)ÎíÀ┐┐ıÍ├┬╩(░³└¿│÷ÎÔ║═ÎÈÎí)Á─┌àä¦(sh¿¼)ÊÔ╬ÂÍ°À┐ÁÏ«a(ch¿ún)┼¦─¡òr(sh¿¬)ã┌Àe└█Á─┤¾┴┐┐ıÍ├À┐ÊТø(j¿®ng)═Û╚½¤¹╗»,íúÍ╗ʬÎíı¼═Â┘YÊ└╚╗¥S│ÍÈ┌ί¢³Á─Üv╩ÀÁ═╬╗(ı╝GDP▒╚ÍÏ),ú¼Ë╚ãõ╩Ã╝Ê═Ñð╬│╔╦┘Â╚╗ÏÜwÁ¢┼cØôÈ┌╚╦┐┌È÷ÚL(zh¿úng)©³Ê╗Í┬Á─╦«ã¢ú¼┐ıÍ├┬╩¤┬¢ÁÁ─┌àä¦(sh¿¼)▀Çò■(hu¿¼)ÐË└m(x¿┤)¤┬╚Ñ,íú▀@ÊÔ╬ÂÍ°Îíı¼¢¿ÈO(sh¿¿)▀Çîó└^└m(x¿┤)│╔×ÚÈ÷ÚL(zh¿úng)Á─ʲõͫÊ╗,íúí▒í¬í¬Á┬ÊÔÍ¥Òyðð╩Τ»¢ø(j¿®ng)Ø·(j¿¼)îW(xu¿ª)╝ÊPeter

Hooper

íííí16. ÜWÐÙðððÞʬç└(y¿ón)├Cîª(du¿¼)┤²Á══¿├ø

ííííí░ÜWȬà^(q¿▒)CPI─┐Ã░Í╗Ëð0.5%,ú¼ECB└^└m(x¿┤)╩ı┐s┘Y«a(ch¿ún)Ïô(f¿┤)é¨▒Ý,ú¼ø]Ëð│÷┼_(t¿ói)îÆ╦╔┤Ù╩®íúË╔Ë┌═¿├ø╩ÃÊ╗éÇ(g¿¿)£■║¾Í©ÿ╦(bi¿ío),ú¼ÜWȬà^(q¿▒)═¿├øÁ─¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)▓ó▓╗ͺ│ÍÜWÐÙððÁ─═¿├ø¯A(y¿┤)£y(c¿¿),ú¼╦¨ÊÈ╬ÊéâËð▒ÏʬåûÊ╗éÇ(g¿¿)åû¯}ú║ÜWÐÙðð╩ÃÀ±ıµÁ─├¸░Îãõ─┐ÿ╦(bi¿ío)╩ãÏ║═Á─═¿├øú¼Â°▓╗╩ãÏ║═Á─═¿┐s,�,úí▒í¬í¬Richard

Bernstein Advisorsäô(chu¿ñng)╩╝╚╦Richard Bernstein