WTOИҘДк7ФВҫНГАҮшФVЦРҮшлҠЧУЦ§ё¶үЕ”а°ё°l(fЁЎ)ІјҢЈјТҪMҲуёжЈ¬іхІГХJ(rЁЁn)һйЦРҮшгyВ“(liЁўn)ФЪИЛГсҺЕУӢғrөДЦ§ё¶ҝЁЗеЛгҪ»ТЧЦРҙжФЪүЕ”аЈ¬Я`·ҙБЛWTOПакP(guЁЎn)ТҺ(guЁ©)„t,Ј¬ө«Н¬•rТІЦ§іЦЦР·ҪҢўУРРтй_·ЕЦ§ё¶·ю„Х(wЁҙ)КРҲцөДУ^ьc,ЎЈёщ“ю(jЁҙ)ЦРГАЦ®йgөД…f(xiЁҰ)ЧhЈ¬ҪсДк7ФВ31ИХТФЗ°,Ј¬ЦРҮшҢўӣQ¶ЁКЗ·сҲМ(zhЁӘ)РРй_·ЕЦ§ё¶КРҲцөДПакP(guЁЎn)ІГӣQ,ЎЈ

ЎЎЎЎҙуПЮҢўЦБЈ¬Ў¶Ҫӣ(jЁ©ng)қъ…ўҝјҲуЎ·УӣХЯ«@ПӨ,Ј¬СлРРХэФЪҫНҫіНвгyРРҝЁҪMҝ—ЯMИлЦРҮшЦ§ё¶·ю„Х(wЁҙ)КРҲцөДұO(jiЁЎn)№ЬРВХюІЯХчЗуТвТҠ,ЎЈ“ю(jЁҙ)ҪУҪьСлРРөДЦӘЗйИЛКҝНёВ¶Ј¬Ў°Из№ыТӘй_·Е,Ј¬ҝЙДЬ•юПИй_·ЕЮD(zhuЁЈn)ҪУЗеЛгҳI(yЁЁ)„Х(wЁҙ),Ј»ФЪПгёЫәН°ДйTЈ¬ИЛГсҺЕЗеЛгұШнҡУЙгyВ“(liЁўn)НкіЙөДЯ@н—ҙлК©ҝЙДЬИЎПы,ЎЈІ»Я^,Ј¬ҢҰУЪКЗ·сй_·ЕКХҶОҳI(yЁЁ)„Х(wЁҙ)әНЖдЛыҳI(yЁЁ)„Х(wЁҙ)Ј¬ЯҖОҙУР¶ЁХ“,�,ЈЎ�

ЎЎЎЎҪУКЬУӣХЯІЙФLөДҳI(yЁЁ)ғИ(nЁЁi)ҢЈјТХJ(rЁЁn)һйЈ¬йLЖЪҒнҝҙ,Ј¬лҠЧУЦ§ё¶оI(lЁ«ng)УтРиТӘҢҰНвй_·Е,Ј¬ө«ҮшғИ(nЁЁi)‘Ә(yЁ©ng)Ф“ФЪНкЙЖұO(jiЁЎn)№ЬХюІЯЦ®әу,Ј¬№Д„оЦ§ё¶№«Лҫй_°l(fЁЎ)РВјјРg(shЁҙ)әНРВ·Ҫ°ёЎЈФЪИЛГсҺЕҮшлH»ҜөДҙуұіҫ°ПВ,Ј¬ЦРҮшЦ§ё¶РРҳI(yЁЁ)ЦрІҪй_·ЕКЗҙу„ЭЛщЪ…,Ј¬өЪИэ·ҪЦ§ё¶№«ЛҫҢўКЗРРҳI(yЁЁ)ЧғҫЦЦР·ЗіЈЦШТӘөДНЖ„УБҰБҝЎЈ

ЎЎЎЎСлРРЎЎй_·ЕЦ§ё¶КРҲц‘B(tЁӨi)¶ИЦ”(jЁ«n)Йч

ЎЎЎЎЗ°І»ҫГ,Ј¬СлРРҪРНЈБЛИfКВЯ_ҝЁҮшлHҪMҝ—ЕcҸVЦЭКРТЧЖұВ“(liЁўn)Ц§ё¶јјРg(shЁҙ)УРПЮ№«ЛҫәПЧчНЖіцөДЎ°М“”MҝЁЎұн—Дҝ,Ј¬ҢҰҙЛЈ¬КРҲцЭӣХ“һйСлРРй_·ЕлҠЧУЦ§ё¶КРҲцөД‘B(tЁӨi)¶ИФЩЙъЩ|(zhЁ¬)ТЙ,ЎЈ

ЎЎЎЎЗ°І»ҫГ,Ј¬СлРРҪРНЈБЛИfКВЯ_ҝЁҮшлHҪMҝ—ЕcҸVЦЭКРТЧЖұВ“(liЁўn)Ц§ё¶јјРg(shЁҙ)УРПЮ№«ЛҫәПЧчНЖіцөДЎ°М“”MҝЁЎұн—Дҝ,Ј¬ҢҰҙЛЈ¬КРҲцЭӣХ“һйСлРРй_·ЕлҠЧУЦ§ё¶КРҲцөД‘B(tЁӨi)¶ИФЩЙъЩ|(zhЁ¬)ТЙ,ЎЈ

ЎЎЎЎИfКВЯ_ҝЁПакP(guЁЎn)Ш“(fЁҙ)Шҹ(zЁҰ)ИЛПтЎ¶Ҫӣ(jЁ©ng)қъ…ўҝјҲуЎ·УӣХЯНёВ¶,Ј¬Ў°ҢҚлHЙПЈ¬ОТӮғёъТЧЖұВ“(liЁўn)өДәПЧчҹo·ЗКЗӣ]УРТ»ҸҲУРРОөДҝЁ,Ј¬КЗМ“”MҝЁ,Ј¬КЗғҰЦөЩ~‘фЈ¬ТЧЖұВ“(liЁўn)«@өГБЛСлРРөЪИэ·ҪөДҲМ(zhЁӘ)ХХФSҝЙ,Ј¬ОТӮғҢўМ“”MЩ~М–ҪoФ“№«Лҫ,Ј¬Ф“№«ЛҫШ“(fЁҙ)Шҹ(zЁҰ)МҺАнҮшғИ(nЁЁi)гyРРҝЁҪY(jiЁҰ)ЛгҳI(yЁЁ)„Х(wЁҙ)Ј¬ҝзҫіҪY(jiЁҰ)ЛгөД•rәтУЙИfКВЯ_өДҫW(wЁЈng)Ҫj(luЁ°)ҒнМҺАн,Ј¬И»¶шТӘҝзҫіҪY(jiЁҰ)Лг•r,Ј¬ТЧЖұВ“(liЁўn)ХJ(rЁЁn)һйөҪГАҮшй_ГАҪрЩ~‘фМ«Вйҹ©Ј¬ЛщТФҫНЦұҪУФЪПгёЫУГлx°¶ИЛГсҺЕҒнНкіЙЩҸ…RЯҖҝо,ЎЈө«КЗҢҚлHЙПОТӮғІўІ»Йжј°ИЛГсҺЕҳI(yЁЁ)„Х(wЁҙ),ЎЈЎұ

ЎЎЎЎДҝЗ°,Ј¬Ц§ё¶КРҲцөДұO(jiЁЎn)№ЬРВХюІЯЯҖФЪЦЖ¶ЁЦР,Ј¬ө«КРҲц…sЖХұйёРКЬөҪБЛСлРРөДЦ”(jЁ«n)Йч‘B(tЁӨi)¶ИЎЈСлРРҪьИХГчҙ_ТӘЗу,Ј¬Ў°ёчЦ§ё¶ҷCҳӢ(gЁ°u)І»өГЕcҫіНвгyРРҝЁҪMҝ—әПЧчй_Х№ЕcИЛГсҺЕгyРРЩ~‘ф,ЎўИЛГсҺЕЦ§ё¶Щ~‘фПакP(guЁЎn)өДҝзҫіЦ§ё¶ҳI(yЁЁ)„Х(wЁҙ)Ј»І»өГІЙИЎЦ§ё¶Щ~‘фкP(guЁЎn)В“(liЁўn)ҫіНвгyРРҝЁҪMҝ—Ж·ЕЖҳЛ(biЁЎo)ңК(zhЁіn)өДЩ~‘фМ–ҙa,ЎўгyРРҝЁҝЁМ–өИ·ҪКҪ,Ј¬ЦұҪУ»тйgҪУ°l(fЁЎ)РРҫіНвгyРРҝЁҪMҝ—өДМ“”MҝЁЈ»І»өГЕcҫіНвгyРРҝЁҪMҝ—ТФИЛГсҺЕНкіЙҫіНвіЦҝЁИЛҫіғИ(nЁЁi)ПыЩMКХҶОҳI(yЁЁ)„Х(wЁҙ)өДЗеЛгәНҪY(jiЁҰ)Лг,�,ЈЎ�

ЎЎЎЎУР·ЦОцХJ(rЁЁn)һйЈ¬СлРРЦ”(jЁ«n)ЙчҢҰНвй_·ЕЦ§ё¶КРҲцТ»·ҪГжКЗ“ъ(dЁЎn)‘nЦРҮшгyВ“(liЁўn)КЬөҪ?jЁ©ng)_“ф,Ј¬БнТ»·ҪГж„tКЗ,Ј¬ЦРҮшДҝЗ°ЩYұҫЩ~‘фЙРОҙНкИ«й_·ЕЈ¬лSЦшРЕУГҝЁҳI(yЁЁ)„Х(wЁҙ)ТҺ(guЁ©)ДЈөД”UҸҲ,Ј¬ҝзҫіЦ§ё¶Һ§ҒнөДұO(jiЁЎn)№ЬҶ–о}Ңў·ЗіЈј¬КЦ,ЎЈ

ЎЎЎЎЎ°ИfКВЯ_ЕcөЪИэ·ҪЦ§ё¶ҷCҳӢ(gЁ°u)әПЧчөДЯ@·NМ“”MРЕУГҝЁҳI(yЁЁ)„Х(wЁҙ),Ј¬ҝЙТФЧҢоҷҝНУГИЛГсҺЕФЪҫҖЩҸЩIЙМЖ·Ј¬ІўНЁЯ^ИfКВЯ_Ц§ё¶ПөҪy(tЁҜng)ФЪәЈНвЯMРРҪY(jiЁҰ)Лг,Ј¬Я@·NГ“лxБЛЦРҮшСлРР№ЬҝШөДЦ§ё¶КЦ¶О,Ј¬ҝЙһйЩYұҫНвМУЎўПҙеXөИМṩͨөА,Ј¬Я@¶јКЗСлРР“ъ(dЁЎn)‘nөДөШ·Ҫ,ЎЈЎұЦРҮшЙзҝЖФәҮшлHҪрИЪСРҫҝЦРРДТ»О»СРҫҝҶTұнКҫ,ЎЈ

ЎЎЎЎФзФЪ2010Дк,Ј¬СлРРбҳҢҰ·ЗҪрИЪҷCҳӢ(gЁ°u)ҸДКВЦ§ё¶·ю„Х(wЁҙ)іцЕ_ХэКҪ№ЬАнЮk·ЁЈ¬2011Дк5ФВй_КјҢҰ·ыәПЩYЩ|(zhЁ¬)өДЦ§ё¶№«Лҫ°l(fЁЎ)·ЕЕЖХХ,ЎЈлSәу,Ј¬оA(yЁҙ)ё¶ҝЁЎўӮдё¶Ҫр,Ўў»ҘВ“(liЁўn)ҫW(wЁЈng)Ц§ё¶,ЎўгyРРҝЁКХҶОөИјҡ»Ҝ№ЬАнЮk·ЁөДХчЗуТвТҠёек‘Аm(xЁҙ)іцЕ_ЎЈ

ЎЎЎЎІ»Я^ДҝЗ°,Ј¬ҫіНвгyРРҝЁҪMҝ—ФЪЦРҮшҙук‘й_Х№ҳI(yЁЁ)„Х(wЁҙ)¶јКЗЕcгyРР,ЎўгyВ“(liЁўn)әПЧчЈ¬ҮшғИ(nЁЁi)Ҫ»ТЧөДІҝ·ЦУЙгyВ“(liЁўn)Ш“(fЁҙ)Шҹ(zЁҰ)МҺАн,Ј¬ҝзҫіҪ»ТЧҙуІҝ·Ц¶јУЙҫіНвгyРРҝЁҪMҝ—Ш“(fЁҙ)Шҹ(zЁҰ)МҺАнЎЈ

ЎЎЎЎёӮ ҺЎЎҫіғИ(nЁЁi)Ц§ё¶КРҲцІ©ЮДЙэңШ

ЎЎЎЎИҘДк7ФВ,Ј¬WTOҢЈјТҪMөДІГ¶ЁЧҢЦРҮшгyРРҝЁЮD(zhuЁЈn)ҪУЗеЛгөИҳI(yЁЁ)„Х(wЁҙ)ұ»ЖИјУЛЩҢҰНвй_·Е,Ј¬VISAЎўИfКВЯ_өИҮшлHҝЁҪMҝ—ТІУРНыұ»ФКФSФЪЦРҮшҫіғИ(nЁЁi)ҶОӘҡ°l(fЁЎ)РРИЛГсҺЕЦ§ё¶ҝЁ,ЎЈ

ЎЎЎЎФЪұO(jiЁЎn)№ЬРВХюВдөШЦ®З°,Ј¬ҫіғИ(nЁЁi)НвгyРРҝЁҪMҝ—І©ЮДй_КјЙэңШЈ¬ҮшғИ(nЁЁi)гyРРҝЁҪMҝ—јУҫoұЈЧo¬F(xiЁӨn)УРөДКРҲцоI(lЁ«ng)Ут,Ј¬¶шҫіНвгyРРҝЁҪMҝ—„tІ»”аМф‘р(zhЁӨn)ЦшұO(jiЁЎn)№ЬөЧҫҖ,Ј¬УJУDө№ұЖКРҲцй_·ЕЎЈ

ЎЎЎЎҢҚлHЙП,Ј¬°ьАЁГАҮшЯ\НЁ,ЎўVISAФЪғИ(nЁЁi)өДҫіНвҝЁҪMҝ—¶јіцУЪЦ§ё¶°ІИ«өДҝј‘]Ј¬ЕcёчҮшјТәНөШ…^(qЁұ)өДгyРРХ№й_әПЧч,Ј¬НЖіцБЛМ“”MЦ§ё¶ҳI(yЁЁ)„Х(wЁҙ),Ј¬Я@н—ҳI(yЁЁ)„Х(wЁҙ)ТІұ»·QһйЎ°„У‘B(tЁӨi)ҝЁМ–Ўұ»тЎ°М“”MРЕУГҝЁЎұЈ¬УРөДЯҖ°ьАЁҪиУӣҝЁ,Ј¬ҫщКЗ„қ¶ЁТ»¶Ёо~¶ИөҪМ“”MҝЁЙП,Ј¬ИзҙЛТ»ҒнұЬГвБЛгyРРҝЁұ»ҹoПЮо~өШұIЛў,ЎЈФЪЦРҮшЈ¬ИЎҙъгyРРөДКЗ,Ј¬Я@н—ҳI(yЁЁ)„Х(wЁҙ)өДјјРg(shЁҙ)ёь¶аұ»‘Ә(yЁ©ng)УГФЪЕcөЪИэ·ҪЦ§ё¶өДәПЧчоI(lЁ«ng)Ут,ЎЈ

ЎЎЎЎТ»О»ЦӘЗйИЛКҝҢҰЎ¶Ҫӣ(jЁ©ng)қъ…ўҝјҲуЎ·УӣХЯНёВ¶Ј¬Ў°Ш”ё¶НЁ,ЎўГАҮшЯ\НЁФЪЦРҮшЕcөЪИэ·ҪЦ§ё¶ҷCҳӢ(gЁ°u)өДәПЧч·ҪКҪ,Ј¬ЕcСлРРҪРНЈИfКВЯ_ҝЁЕcТЧЖұВ“(liЁўn)өДҳI(yЁЁ)„Х(wЁҙ)ДЈКҪПаЛЖЈ¬ЖдҢҚСлРРТІФшУРғЙҙОҪРНЈЯ^Ш”ё¶НЁәНГАҮшЯ\НЁөДЯ@оҗҳI(yЁЁ)„Х(wЁҙ),Ј¬І»Я^Я@ғЙјТ№«ЛҫТАИ»ФЪЧц,Ј¬Хf°ЧБЛЯ@ТІКЗФЪІ»”аМф‘р(zhЁӨn)ЦшұO(jiЁЎn)№ЬөЧҫҖ�,ЈЎ�

ЎЎЎЎИfКВЯ_ҝЁөДёЯҢУұнКҫ,Ј¬Ў°й_·ЕөДЦ§ё¶ПөҪy(tЁҜng)ҝЙТФңpЙЩ¬F(xiЁӨn)ҪрЦ§ё¶РиЗ󣬹Ą(chuЁӨng)РВІўңpЙЩҪӣ(jЁ©ng)қъПөҪy(tЁҜng)пL(fЁҘng)лU,Ј¬ҸД¶шҙЩЯMФцйL,ЎЈјҙұгКЗДҝЗ°ҪРНЈБЛОТӮғЕcТЧЖұВ“(liЁўn)өДҳI(yЁЁ)„Х(wЁҙ)Ј¬ө«ОТӮғФЪЦРҮшҢўА^Аm(xЁҙ)НЖЯMТЖ„УЦ§ё¶ЕcлҠЧУЙМ„Х(wЁҙ)РРҳI(yЁЁ)өД°l(fЁЎ)Х№,Ј¬ЧФЙнөДҳI(yЁЁ)„Х(wЁҙ)„“(chuЁӨng)РВІ»•юНЈңю,ЎЈЎұ

ЎЎЎЎ®”(dЁЎng)УРёь¶аөДҫіНвгyРРҝЁҪMҝ—ТӘЗЛй_ЦРҮшКРҲц•r,Ј¬ЦРҮшгyВ“(liЁўn)І»•юЎ°ЧшТФҙэ”АЎұ,ЎЈҪьДкҒнЈ¬ЦРҮшгyВ“(liЁўn)ТІФЪІ»”аНЖҸVФЪҫҖҝзҫіЦ§ё¶ҳI(yЁЁ)„Х(wЁҙ),Ј¬°ьАЁ·ЗЦЮөШ…^(qЁұ),Ўў°ДҙуАыҒҶөШ…^(qЁұ)Ј¬ҫщҝЙҢҚ¬F(xiЁӨn)НЁЯ^ЦРҮшгyВ“(liЁўn)°l(fЁЎ)РРөДИЛГсҺЕҝЁФЪҫW(wЁЈng)ЙПөҪҫіНвЙМ‘фПыЩM,ЎЈ

ЎЎЎЎЕcҙЛН¬•r,Ј¬гyВ“(liЁўn)ТІПа®”(dЁЎng)ҫҜМиөЪИэ·ҪЦ§ё¶ҷCҳӢ(gЁ°u)Ғн·ЦөГКРҲцөДТ»ұӯёюЎЈУРПыПў·Q,Ј¬ҪьЖЪ,Ј¬ЦРҮшгyВ“(liЁўn)ФЪғИ(nЁЁi)ІҝіцЕ_БЛОДјюЈ¬ТӘЗуёчјТгyРРТӘГҙЎ°ҢҚ¬F(xiЁӨn)·ЗҪрҷCҳӢ(gЁ°u)ТҺ(guЁ©)·¶ҪУИлгyВ“(liЁўn)ҫW(wЁЈng)Ҫj(luЁ°)Ўұ,Ј¬ТӘГҙЎ°ЦрІҪ”ай_Еc·ЗҪрҷCҳӢ(gЁ°u)өДгyВ“(liЁўn)ҝЁҳI(yЁЁ)„Х(wЁҙ)ЯBҪУЎұ,ЎЈ

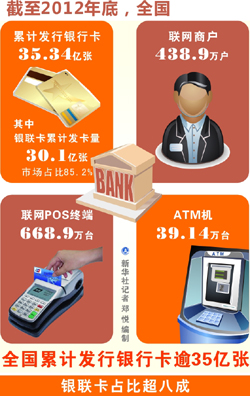

ЎЎЎЎТФНщФЪҮшғИ(nЁЁi)КХҶОКРҲцЦРЈ¬гyВ“(liЁўn)КЗәНгyРРғЙ·ЦМмПВ,Ј¬А^өЪИэ·ҪЦ§ё¶іц¬F(xiЁӨn)Ц®әу,Ј¬ҢҰгyВ“(liЁўn)өДКРҲцХјУРВКҺ§ҒнБЛұИЭ^ҙуөДУ°н‘ЎЈТЧУ^ЦЗҺмҪy(tЁҜng)УӢ”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬2012ДкЦРҮшөЪИэ·Ҫ»ҘВ“(liЁўn)ҫW(wЁЈng)ФЪҫҖЦ§ё¶КРҲцҪ»ТЧо~А^Аm(xЁҙ)ұЈіЦҝмЛЩФцйL,Ј¬И«ДкҪ»ТЧо~ТҺ(guЁ©)ДЈЯ_3.8Иfғ|ФӘ,ЎЈЖдЦРЦ§ё¶ҢҡЎўШ”ё¶НЁ,ЎўгyВ“(liЁўn)ҫW(wЁЈng)ЙПЦ§ё¶·Ц„eТФ46.6%,Ўў20.9%әН11.9%Хј“ю(jЁҙ)КРҲцЗ°ИэО»ЎЈ

ЎЎЎЎгyВ“(liЁўn)өДХ{(diЁӨo)СР”ө(shЁҙ)“ю(jЁҙ)ХJ(rЁЁn)һй,Ј¬ИзҪсәЬ¶аөЪИэ·ҪЦ§ё¶ҷCҳӢ(gЁ°u)Ў°А@й_гyВ“(liЁўn)ҫW(wЁЈng)Ҫj(luЁ°),Ј¬ІЙИЎёч·NІ»әПТҺ(guЁ©)КЦ¶Ой_Х№ҳI(yЁЁ)„Х(wЁҙ)ЎұЈ¬лSЦшөЪИэ·ҪЦ§ё¶№«ЛҫөДУ|ҪЗПтҫҖПВСУЙм,Ј¬ЛьәНгyВ“(liЁўn)өД…^(qЁұ)„eХэФЪЯMТ»ІҪДЈәэ,ЎЈ

ЎЎЎЎоҷ‘]ЎЎҪрИЪй_·ЕЕcпL(fЁҘng)лUҝШЦЖ

ЎЎЎЎЎ°ҢҚлHЙПЈ¬ЦРҮшЯtЯtӣ]УРНкИ«й_·ЕЦ§ё¶КРҲц,Ј¬ұO(jiЁЎn)№ЬЯҖІ»НкЙЖКЗәЬҙуТ»ӮҖТтЛШ,ЎЈЎұЦРҮшЙзҝЖФәҮшлHҪрИЪСРҫҝЦРРДөДСРҫҝҶTЯMТ»ІҪ·ЦОц·Q,Ј¬Ў°ҢҰғИ(nЁЁi),Ј¬өЪИэ·ҪЦ§ё¶№«ЛҫөДЗеЛгҳI(yЁЁ)„Х(wЁҙ)ХюІЯЙРМҺУЪ»мгзЖЪЈ¬өЪИэ·ҪЦ§ё¶ҳI(yЁЁ)„Х(wЁҙ)өД”Uҙу,Ј¬ФЪТ»¶ЁіМ¶ИЙПФцјУБЛПҙеX,ЎўМЧ¬F(xiЁӨn)ЎўЩҖІ©,ЎўЖЫФpөИ·З·Ё»о„УөДпL(fЁҘng)лU,Ј¬РЕУГҝЁМЧ¬F(xiЁӨn)ЎўұIЛўөИВ©¶ҙТІФшұ»І»·Ё·ЦЧУАыУГ,Ј¬ө«Я@Р©өЪИэ·ҪЦ§ё¶ҷCҳӢ(gЁ°u)ҳI(yЁЁ)„Х(wЁҙ)·¶Үъ…sУОлxФЪСлРРәНгyұO(jiЁЎn)•юөДұO(jiЁЎn)№ЬЦ®Нв,ЎЈҢҰНвЈ¬Т»ө©гyВ“(liЁўn)ТФНвөДЖдЛыҝЁҪMҝ—,Ј¬ҢҚ¬F(xiЁӨn)БЛФЪЦРҮшҫіғИ(nЁЁi)°l(fЁЎ)РРИЛГсҺЕЦ§ё¶ҝЁЈ¬ДЗГҙПа‘Ә(yЁ©ng)өДгyРРҝЁ№ЬАнЮk·ЁөИұO(jiЁЎn)№ЬТҺ(guЁ©)¶ЁТІТӘЯMРРРЮёДәННкЙЖ,�,ЈЎ�

ЎЎЎЎҮшМ©ҫэ°ІёЯјүҪӣ(jЁ©ng)қъҢW(xuЁҰ)јТБЦІЙТЛФш·ЦОцЦёіцЈ¬ҫіНвҝЁҪMҝ—ҝЙТФНЁЯ^ФЪҫіғИ(nЁЁi)ІўЩҸТ»јТҷCҳӢ(gЁ°u)»тХЯНЁЯ^ФЪЦРҮшФцјУН¶ЩYРВФO(shЁЁ)БўТ»ӮҖҷCҳӢ(gЁ°u)Ғн…ўЕcЙПКцҳI(yЁЁ)„Х(wЁҙ),Ј¬лSЦшгyВ“(liЁўn)үЕ”аөДёсҫЦұ»ҙтЖЖ,Ј¬ҢўҒнФЪЮD(zhuЁЈn)ҪУЗеЛгоI(lЁ«ng)УтҝЙДЬ•юРОіЙҺЧӮҖҫЮо^ІўҙжөД№Со^КРҲцЎЈ

ЎЎЎЎІ»Я^,Ј¬Ц§ё¶КРҲцөДй_·Е,Ј¬ҹoТЙЯҖГжЕRЦшҮшғИ(nЁЁi)ҪрИЪ°ІИ«Ҷ–о}Ц® ҺЈ¬СлРРәНұO(jiЁЎn)№ЬІҝйTЧо“ъ(dЁЎn)‘nөДЯҖУРРЕПўР№В¶өДпL(fЁҘng)лUЎЈ

ЎЎЎЎҢҰҙЛ,Ј¬VISAЦРҮш…^(qЁұ)ҝӮҪӣ(jЁ©ng)АнБО№вУоХf,Ј¬Ў°VISAЧчһй°l(fЁЎ)ҝЁРРКХҶОРРМṩлҠЧУ·ю„Х(wЁҙ)өД№©‘Ә(yЁ©ng)ЙМЈ¬ЯBҪУ°l(fЁЎ)ҝЁгyРРәНКХҶОгyРР,Ј¬ө«ОТӮғІ»ҪУУ|өҪЙМ‘фәНӮҖИЛ,Ј¬ФЪЩYҪрБчНЁЯ^іМөДұO(jiЁЎn)ҝШЦРЈ¬лҠЧУЦ§ё¶ЛщХЖОХөДРЕПўКЗУРПЮөД,�,ЈЎ�

ЎЎЎЎЛыН¬•rХJ(rЁЁn)һйЈ¬Ў°G20іЙҶTҮшЦР,Ј¬ЦРҮшКЗОЁТ»Ц»УРТ»ӮҖЦ§ё¶ПөҪy(tЁҜng)өДҮшјТ,Ј¬Из№ыЦ»УРТ»јТФЪМҺАнЦ§ё¶ҳI(yЁЁ)„Х(wЁҙ)Ј¬¶шӣ]УР„eөДлҠЧУЦ§ё¶ЙРФЪЧцӮд·ЭәН»ҘВ“(liЁўn)өДФ’,Ј¬Т»ө©Я@Т»јТіцБЛҶ–о}ҫН•юҢҰХыӮҖлҠЧУЦ§ё¶®a(chЁЈn)ҳI(yЁЁ)®a(chЁЈn)ЙъЖЖүД,Ј¬КРҲцҫН•юҢҰХыӮҖЦ§ё¶РРҳI(yЁЁ)К§ИҘРЕРД�,ЈЎ�

ЎЎЎЎҢҚлHЙП,Ј¬VISAЎўИfКВЯ_ҝЁөИФЪЦРҮшХјУРөДКРҲц·Эо~·ЗіЈРЎ,Ј¬јҙұгКЗй_·Е,Ј¬ТІУР·ЦОцИЛКҝХJ(rЁЁn)һйЈ¬¶МЖЪЦ®ғИ(nЁЁi)ЯҖлyТФУ°н‘өҪгyВ“(liЁўn)ФЪҮшғИ(nЁЁi)КРҲцөДХјУРВК,Ј¬І»Я^йLЖЪҒнҝҙҢҰгyВ“(liЁўn)·ю„Х(wЁҙ),Ўў®a(chЁЈn)Ж·„“(chuЁӨng)РВЙхЦБғИ(nЁЁi)Іҝ№ЬАн¶јҢўҺ§ҒнүәБҰәНёӮ ҺЎЈ

ЎЎЎЎ“ю(jЁҙ)ПӨ,Ј¬ДҝЗ°И«Зт100¶аӮҖҮшјТөДгyРРТС°l(fЁЎ)РРVISA,ЎўMasterCardөД®”(dЁЎng)?shЁҙ)ШШӣҺЕөДгyРРҪиУӣҝЁәНРЕУГҝЁЈ»гyВ“(liЁўn)ТІТСФЪЦРҮшПгёЫ,ЎўнnҮш,ЎўИХұҫЎўРВјУЖВөИөШНЁЯ^®”(dЁЎng)?shЁҙ)ШөДгyРР°l(fЁЎ)РРгyВ“(liЁўn)ҳЛ(biЁЎo)ңК(zhЁіn)өДгyРРҝЁ,Ј¬ФЪТ»Р©КРҲц·ЦОцИЛКҝҝҙҒн,Ј¬Я@оҗөДКРҲцРРһйЖдҢҚІўІ»ТвО¶ЦшЎ°гyВ“(liЁўn)ӮғЎұХЖОХБЛкP(guЁЎn)әхЯ@Р©ҮшјТҪрИЪ°ІИ«өДЦШТӘРЕПўЎЈ

ЎЎЎЎҸДгyРРҝЁКЬАнӯh(huЁўn)№қ(jiЁҰ)Ғнҝҙ,Ј¬І»Х“лpҺЕҝЁТЦ»тгyВ“(liЁўn)ҳЛ(biЁЎo)ңК(zhЁіn)ҝЁФЪәЈНвЯMРРПыЩMҪY(jiЁҰ)Лг•r,Ј¬Н¬ҳУК№өГұЈГЬіМ¶ИЭ^һйөНјүөДҪ»ТЧРЕПўЎ°ұ©В¶ЎұҪoҮшНвгyРР»тгyРРҝЁҪMҝ—Ј¬ТтһйгyВ“(liЁўn)ҝЁөДәЈНвҪ»ТЧКЗНЁЯ^®”(dЁЎng)?shЁҙ)ШКХҶОгyРР,Ј¬»тХЯНЁЯ^®”(dЁЎng)?shЁҙ)ШөДЮD(zhuЁЈn)ҪУЗеЛгҷCҳӢ(gЁ°u)ЯMРРРЕПўЮD(zhuЁЈn)ҪУ,Ј¬ЧоәуУЙгyВ“(liЁўn)ЯMРРҝзРРЗеЛг,ЎЈ

ЎЎЎЎЎ°й_·ЕҫНТвО¶ЦшёӮ ҺЈ¬гyРРҝЁҪY(jiЁҰ)ЛгҳI(yЁЁ)„Х(wЁҙ)өДй_·ЕҢЩУЪгyРРҳI(yЁЁ)„Х(wЁҙ)ҢҰНвй_·ЕөДТ»Іҝ·Ц,Ј¬ҸДйLЯhҒнҝҙ,Ј¬ҝП¶ЁКЗ•юй_·ЕөД�,ЈЎұЦРСлШ”Ҫ�(jЁ©ng)ҙуҢW(xuЁҰ)гyРРҳI(yЁЁ)СРҫҝЦРРДЦчИО№щМпУВұнКҫ,Ј¬Ў°ө«гyРРҝЁөДҪY(jiЁҰ)ЛгҳI(yЁЁ)„Х(wЁҙ)лyГвЙжј°ҮшјТҪӣ(jЁ©ng)қъҪрИЪ°ІИ«Ј¬јҙК№ТӘй_·Е,Ј¬ТІТӘСӯРтқuЯMөШй_·Е,Ј¬І»ДЬТ»хн¶шҫНЎЈФЪй_·ЕөДН¬•rТӘјжоҷР§ВКәН°ІИ«,�,ЈЎ�