無論是當前形勢下的穩(wěn)增長,、控通脹,、防風險,還是保持經濟長期持續(xù)健康發(fā)展,,都需要我們充分地釋放改革紅利,。而經濟體制改革的核心問題,,是處理好政府與市場的關系,其中行政審批制度改革是突破口和抓手,。

為了推進行政審批制度改革,,進一步激發(fā)市場、社會的創(chuàng)造活力,,國務院近期批準取消和下放了133項行政審批事項,,在社會上引起了廣泛關注。那么,,我國行政審批的現(xiàn)狀如何,?如何看待推進行政審批制度改革的緊迫性和必要性?行政審批改革將給企業(yè)和社會帶來哪些積極作用,?本報將通過專家觀點,、個案剖析、記者述評等多種形式推出一組連續(xù)報道,,深度聚焦行政審批制度改革,,供有關方面和廣大讀者參考。

——編 者

當前,,我國企業(yè)發(fā)展正由投資驅動轉向創(chuàng)新驅動,,發(fā)展環(huán)境的改善對這一轉型至關重要。最近,,我們針對改善企業(yè)發(fā)展環(huán)境,、促進企業(yè)轉型的問題,從企業(yè)的視角,,就改進政府與企業(yè)的關系組織了專題調研,,針對調研發(fā)現(xiàn)的問題提出了一些建議。

1.少干預:簡化行政審批,,減少政府對企業(yè)的干預

調查顯示:

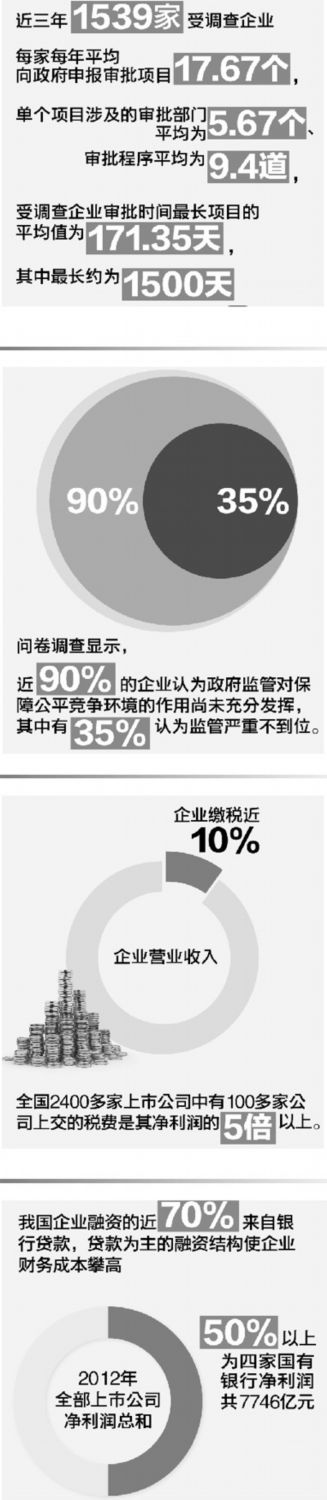

近三年1539家受調查企業(yè)每家每年平均向政府申報審批項目17.67個,,單個項目涉及的審批部門平均為5.67個、審批程序平均為9.4道,,受調查企業(yè)審批時間最長項目的平均值為171.35天,,其中最長約為1500天,。

建議:

簡化企業(yè)設立變更程序。企業(yè)的設立要經名稱核準,、設立登記,、驗資、社保登記等12個以上流程和審批,,涉及工商,、稅務、質檢等7個以上部門,。國有獨資、外資企業(yè)和經營范圍涉及許可的還需履行額外的審批,。企業(yè)名稱,、住所、法定代表人,、資本,、經營范圍等任何一項變更,都需進行工商審查和辦理變更,。有的企業(yè)一年需要更換幾十次登記冊,。建議借鑒德國和我國香港等地做法,企業(yè)設立只需對口一個或少數(shù)幾個政府機構進行登記,;企業(yè)變更,,一般只要限期報備,無需其他部門再審批,,實行“寬進嚴管”,。

清理政府審批和核準項目清單,建立防止變相審批的機制,。2004年國務院決定將項目審批改為核準和備案,。多數(shù)企業(yè)認為改革后的核準和備案很多仍是變相審批。建議政府修訂核準項目目錄,,在一般領域,、不使用政府投資的建設項目應實行備案制;對于少數(shù)實行核準制的項目,,政府部門應公布審理程序,、標準和從受理之日到給予答復的工作日數(shù),接受社會監(jiān)督,。

簡化建設項目審批流程,。企業(yè)建設項目,從立項申請到投入運行要經過27個部門,、50個環(huán)節(jié),。企業(yè)反映僅辦理立項,、規(guī)劃許可證就需6—10個月。驗收審批更是復雜,,如某企業(yè)廠房竣工后申請房產證,,耗時4個多月,跑了10多個部門,,蓋了20多個公章,,花費10多萬元。建議政府系統(tǒng)清理建設審批項目,,合理設計工作流程,,增加透明度,提高工作效率,。

清理資質和認證項目,,放寬市場準入。資質和認證是很多行業(yè)市場準入的前置條件,,但企業(yè)反映其數(shù)量和名目過多過濫,,有些規(guī)定甚至相互矛盾,如要求有資質才能進入某領域,,而要獲得資質又須在該領域先有業(yè)績,,這就使新進入者“入市無門”。建議政府選擇一些需設立資質和認證的行業(yè),,科學地清理所設資質和認證,,取消無關緊要或效果甚微的部分,對留下來的項目,,實行“分類管理,、標準統(tǒng)一、簡化流程”的制度化管理,。

減少企業(yè)會議負擔,,規(guī)范檢查活動。調查顯示,,上市公司平均每年接待政府檢查和評比19.06次,,所需費用占企業(yè)管理費的3.27%。非上市公司約為上市公司的1.5倍,。北京某商業(yè)企業(yè)一年接受了各類檢查210次,,檢查人員633人次,企業(yè)接待人員超過900人次,。稅務專項檢查有時一次達一個月,,長則半年。政府會議多,,公司主要領導平均每年參會24.5次(其中53.9%被認為沒必要參加),,加上接待檢查等,,平均占用30.76個工作日。企業(yè)頻繁填報工商,、統(tǒng)計,、稅務、財政,、證監(jiān)等多個部門要求的,、內容相近但格式各異的表格,耗費了很大精力,。建議從減少“一次檢查”,、“一次會議”做起,力爭為企業(yè)減少一半或1/3的接待和參會時間,。建議由相關部門聯(lián)合制定一個能涵蓋不同部門要求的報表,,以減輕企業(yè)工作量。

建立針對評比活動的監(jiān)管機制,。近三年,每家上市公司平均獲得28個獎牌,、冠名,、認證和牌匾,其中很多沒有權威性,、缺乏公正性,。有的政府部門把設立名目,頒發(fā)牌匾作為推動工作的抓手,;有的產品剛上市,,“名牌產品”獎牌已經上墻。建議減少由政府出面組織的評比,、發(fā)牌,,對商業(yè)評比進行必要的監(jiān)管,杜絕收費性評比,。

2.強監(jiān)管:政府干預要減,,監(jiān)管能力要強

調查顯示:

近90%的企業(yè)認為政府監(jiān)管對保障公平競爭環(huán)境的作用尚未充分發(fā)揮,其中有35%認為監(jiān)管嚴重不到位,。假冒,、仿制、不正當競爭等屢見不鮮,;環(huán)保,、安全、質量等方面監(jiān)管力度不足,;行業(yè)標準落后且實施不嚴,。企業(yè)呼吁,,政府干預要減,監(jiān)管能力要強,。

建議:

加快對創(chuàng)新活躍行業(yè)的監(jiān)管體制改革,。以醫(yī)藥和醫(yī)療器械行業(yè)為例,我國醫(yī)藥監(jiān)管能力不足(美國有1.2萬名藥品審評員,,而我國專業(yè)審評員只有87人),,導致創(chuàng)新產品候審時間長、評審周期長,,無法預期何時獲批,。建議在電子信息、互聯(lián)網(wǎng),、電子商務,、醫(yī)藥和醫(yī)療器械、能源等創(chuàng)新活動最為活躍領域,,率先建立既能保障安全,,又能促進創(chuàng)新的現(xiàn)代監(jiān)管體系。

強化國家標準的約束力,。多數(shù)企業(yè)認為,,我國現(xiàn)行的技術、質量,、環(huán)保,、安全、衛(wèi)生,、能耗等許多標準已經落后于我國發(fā)展階段,,而且執(zhí)行不嚴,有的還受到地方保護,。一家鋼企反映,,歐美國家各種建筑鋼材標準強度不小于500兆帕,我國只有螺紋鋼的標準是400兆帕,,由此導致使用等量的鋼材,,我國的建筑壽命會縮短1/3以上,保證同等的壽命就得多用很多鋼材,。

集中整頓典型的破壞市場秩序行為,。2012年,三大石油和國家電網(wǎng)公司的各類應付款總計超過1.5萬億元,,高鐵建設拖欠超過一年的工程款已超過1000億元,。2011年政府采購額已超過了1萬億元。國企和政府年采購額巨大,但付款期越來越長,,很多在180天左右,。拿不到貨款的中小企業(yè),又向下游賒欠,,擴大了三角債,。一家面向央企銷售的民企2012年營業(yè)收入2.44億元,而應收賬款總額為1.42億元,,占該年營業(yè)收入的58%,。建議政府采取專項行動,限制政府部門和大企業(yè)的拖欠賬款行為,,這對改善市場秩序有標志性作用,。

加快壟斷領域改革。民營企業(yè)雖可參與鐵路,、油氣管網(wǎng)等新放開領域的投資,,但難以實質性參與經營,一些民營資本無奈撤出,。建議政府落實各種所有制經濟公平參與市場競爭的承諾,,力求短期內在金融、基礎設施和能源等領域使民營資本的進入有實質性突破,,建立市場信心,。建議政府修改《反壟斷法》,改革并強化執(zhí)行機構的權能和獨立性,,使其有足夠能力公正地執(zhí)行法律賦予的使命。

3.減負擔:從稅費和社保入手,,減輕企業(yè)負擔

調查顯示:

目前企業(yè)繳稅已占營業(yè)收入近10%,,全國2400多家上市公司中有100多家公司上交的稅費是其凈利潤的5倍以上。我國社保費率約為40%,,在全球125個國家排名前12,,僅低于羅馬尼亞、捷克,、波蘭等國家,,較美國(16.1%)、日本(25.24%),、韓國(15.13%)等高出很多,。

建議:

實行結構性減稅。一些企業(yè)認為研發(fā)費加計扣除,、固定資產加速折舊等政策是激勵創(chuàng)新最有效,、最公平的政策。如果支持創(chuàng)新的普惠性減稅由目前的100多億元上升到500億元,其效果將勝過財政每年上千億元的科技經費補貼,。出口退稅和重大技術裝備進口免稅政策的辦理手續(xù)仍較繁瑣,,企業(yè)反映退稅到賬一般要半年至一年。如果退稅時間減少一半,,對于出口型中小企業(yè)相當于流動資金增加了50%,。

優(yōu)化稅制結構。我國仍以流轉稅為主體,,增值稅和營業(yè)稅等占稅收總額的54%,,而發(fā)達國家多不超過30%。流轉稅以貨物和勞務流轉額為計稅基礎,,銜接環(huán)節(jié)極易出現(xiàn)重復征稅,,且未考慮企業(yè)是否盈利。建議政府增加財產稅等直接稅種,,相應減少流轉稅等間接稅種,,加快推廣“營改增”的稅制改革。

規(guī)范行政性收費,。各類行政性收費已超過企業(yè)營業(yè)收入的1%,,收費項目名目繁多。除殘疾人就業(yè)保障金,、價格調節(jié)基金,、工會經費等國家列明的基金項目外,一些地方還征收河道修建維護費,、代除雪費等,。土地、礦產等領域的收費項目更是多達數(shù)十種,,某些地方繳費額已達企業(yè)營業(yè)收入的8%,。建議國家組織一次行政性收費的清理,簡政清費,,加大“費改稅”改革力度,。

減少企業(yè)社保支出。從調研情況看,,我國企業(yè)薪酬支出(含“五險一金”),、職工稅前薪資、稅后薪資,,三者的比例基本是1.4∶1∶0.8,,即職工稅后收入8000元,企業(yè)需支付約14000元,,其中6000元是繳社保和個稅,。企業(yè)社保支出成為用工成本增加的重要因素。建議適當減少企業(yè)社保支出,政府分擔更多支出責任,。社保統(tǒng)籌部分在員工流動時不能隨之流動,,影響了員工繳費的熱情。建議政府推進社保賬戶跨地區(qū)攜帶,,保障員工權益,。

4.解困難:解決企業(yè)融資與并購難題

調查顯示:

我國企業(yè)融資的近70%來自銀行貸款,貸款為主的融資結構使企業(yè)財務成本攀高,,2012年四家國有銀行凈利潤7746億元,,占全部上市公司凈利潤總和的50%以上,而實體企業(yè)貸款利息支出與凈利潤的比例上升至50%,。

建議:

改革股權融資審批制度,。企業(yè)反映再融資審批一般要一年以上,長則3年左右,,往往導致企業(yè)錯失融資和投資的最佳時機,。如今上市公司已有規(guī)范的持續(xù)信息披露制度,定向增發(fā)等有條件由審批改為備案,。

改革債券融資審批制度,。債券融資審批主體過多,部門分割限制了融資產品的創(chuàng)新和市場化進程,。有些審核時間過長,,如中小企業(yè)集合債的審核一般需要1年。建議政府將債券融資改為備案為主,,少數(shù)需要審批的如城投債,,應縮短審批流程。

約束地方政府對企業(yè)并購的不當干預,。調研中發(fā)現(xiàn),,各地國企參與跨區(qū)域重組時,都要求本地企業(yè)保持控制權,,導致跨區(qū)域并購很難成功。有的地方擔心“國有資產流失”,,政府對民企并購國企干預過多,,甚至強制虧損的國企兼并盈利的民企。一些地方政府出面“歸大堆”,、“拉郎配”,,“制造”大企業(yè)集團,并購后的重組十分困難,。

減少境外并購審批,,支持企業(yè)“走出去”。企業(yè)普遍反映境外并購審批環(huán)節(jié)太多。一般需經地方相關部門,、國家發(fā)改委,、商務部、外匯局和證監(jiān)會等審批,。涉及金融,、能源、傳媒等行業(yè)以及國有企業(yè),,還需相關主管部門核準,。各環(huán)節(jié)多為串行審批,耗時過長,。