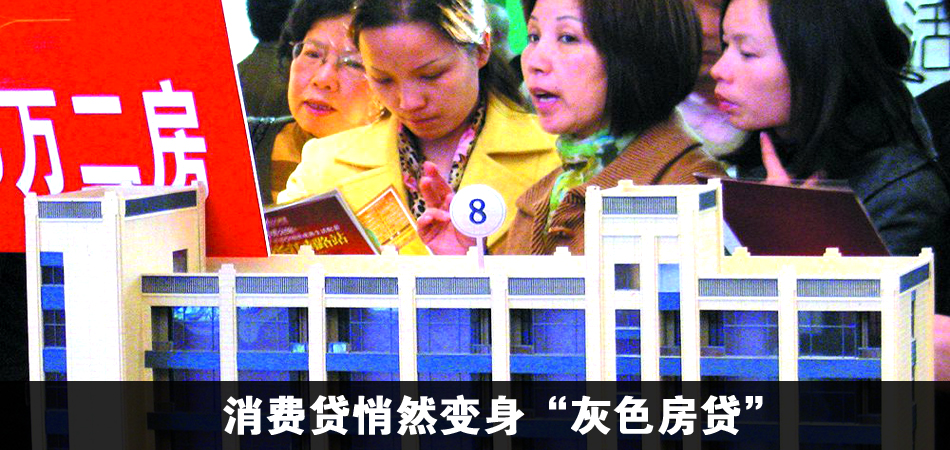

°°°°°∞“‘ќ“µƒ ’»л‘¬є©≤ҐЫ]ЖЦо}£ђµЂ∞і’’ђF(xi®§n)––’ю≤я,£ђґюћ„Јњ „Єґ÷Ѕ…ў–и“™Ѕщ≥…,°£≥эЅЋЦ|∆іќчЬРµƒ30»f‘™£ђяА”–40»f‘™µƒ»±њЏ,�,£°±ПV÷ЁіуМW(xu®¶)кРјѕОЯМ¶°ґљЫ(j®©ng)Эъ(j®ђ)ЕҐњЉИу(b®§o)°Ј”Ы’я’f°£Ћыњі÷–µƒµЏґюћ„ЈњЈњГr(ji®§)ЉsЮй120»f‘™£ђ „Єґ–и“™70»f‘™,°£кРјѕОЯ‘ЏПV÷Ё –∞„‘∆Е^(q®±)“—љЫ(j®©ng)Ун”–“їћ„Љs90∆љЈљ√„µƒГ…Њ” “„°Јњ,°£—џѕ¬£ђЋыітЋг‘ўўПўI“їћ„ЋƒЊ” “„°Јњ,£ђ“‘±гМҐјѕЉ“µƒЄЄƒЄљ”БнЌђ„°,°£

°°°°њіµљкРјѕОЯ™q‘•≤їЫQ£ђ÷–љйй_ ЉЯб«йµЎЌ∆Ћ]°∞„ГЌ®Јљ љ°±,°£Ћщ÷^°∞„ГЌ®°± «÷ЄМҐкРјѕОЯµЏ“їћ„„°ЈњяM(j®ђn)––µ÷—Ї,£ђѕтгy––…к’И40»f‘™µƒ»эƒк∆Џ°∞—b–ёўJњо°±°£іэгy––МПЇЋЌ®я^Їу,£ђгy––Хю(hu®ђ)∞—еXітµљ°∞—b–ёєЂЋЊ»ЋЖTµƒў~Сф°±(МН(sh®™)лH «кРјѕОЯµƒ”H”—ў~Сф),£ђ»їЇу‘ў”…кРјѕОЯ“‘ђF(xi®§n)љрµƒЈљ љћбђF(xi®§n)�,£°∞Ћщ”– ÷јm(x®і)ґЉ”…Уъ(d®°n)±£єЂЋЊЄгґ®,£ђƒг÷ї“™о~ЌвґаЄґ5000‘™µƒ ÷јm(x®і)ўM(f®®i)ЊЌ––ј≤£°°±÷–љй–Ў”–≥…÷сµЎ’f,°£

°°°°”…Уъ(d®°n)±£єЂЋЊ≥ц√жѕтгy––…к’ИѕыўM(f®®i)ўJњо,£ђЌ®я^µЏ»эЈљя^ў~ЇуёD(zhu®£n)ЮйЈњўJ£ђя@ЈN≤ў„чƒ£ љ’э «Ћщ÷^°∞я^Шт°±,°£Ую(j®і)”Ы’яЅЋљв,£ђ‘Џ≤ї…ў ©––„°ЈњѕёўПѕёўJ’ю≤яµƒ≥« –£ђя@ЈNђF(xi®§n)ѕу≤Ґ≤їхr“К,°£

°°°°ґаµЎЈњўJђF(xi®§n) ’ЊoџEѕу

°°°°„‘4‘¬°∞ЗшќеЧl°±МН(sh®™) ©“‘Бн,£ђґаµЎЈњўJ ’Њo£ђґаµЎ≤њЈ÷гy––“—МҐ „ћ„Јњјы¬ Пƒ∞Ћќе’џ…ѕ’{(di®§o)÷ЅЊ≈’џ,£ђґш‘Џґюћ„ЈњўJЈљ√жДt”–ћбЄя „Єґ±»јэџEѕу,°£Ую(j®і)В•Љќ∞≤љЁ≈cЄчіугy––љy(t®ѓng)”Л(j®ђ)∞l(f®°)ђF(xi®§n)£ђ”–≤њЈ÷гy––“—МҐ „ћ„ЈњўJњојы¬ ГЮ(y®≠u)їЁПƒ∞Ћќе’џ’{(di®§o)…э÷ЅЊ≈’џ,°£јэ»з,£ђ±±Њ©µЎЕ^(q®±)“—”–1/3µƒгy––£ђ∞— „ћ„ЈњўJјы¬ ГЮ(y®≠u)їЁћбЄяµљЊ≈’џ,°£

°°°°°∞ЗшќеЧl°±Ић(zh®™)––“—Г…ВА(g®®)‘¬”–”а,£ђ‘Џ’{(di®§o)њЎЏЕЗј(y®Ґn)±≥Њ∞ѕ¬£ђлm»ї≤њЈ÷гy–– ’Њo„°ЈњўJњо,£ђљµµЌўJњојы¬ ГЮ(y®≠u)їЁ,£ђµЂЈњµЎЃa(ch®£n) –ИцЕsќіƒ№∆љмo£ђ‘ЏЌЅµЎ –Ицљє„∆µƒ±≥Њ∞ѕ¬,£ђ„°’ђљї“„ЅњїЎ≈ѓСB(t®§i)ДЁ√чп@,°£

°°°°В•Љќ∞≤љЁ∆уДЭљЫ(j®©ng)јнЕ«кї‘Џљ” №°ґљЫ(j®©ng)Эъ(j®ђ)ЕҐњЉИу(b®§o)°Ј”Ы’я≤…‘LХr(sh®™)±н Њ£ђ“їЈљ√ж£ђлS÷ш°∞ЗшќеЧl°±’ю≤яµƒПƒЗј(y®Ґn),£ђ„°ЈњўJњоШI(y®®)Д’(w®і)≤ї√в №µљ”∞нС,£ђгy–– ’ЊoЈњўJёD(zhu®£n)ґш÷Єѕт÷––°∆уШI(y®®)»ЏўYўJњо“≤ «“вЅѕ÷Ѓ÷–°£Ѕн“їЈљ√ж,£ђ„чЮйƒк÷–Ј÷ЋЃОXµƒ6‘¬,£ђЄщУю(j®і)Ќщƒкљї“„СTјэ£ђгy––ПƒяM(j®ђn)»л6‘¬й_ ЉХю(hu®ђ)÷рЭu ’Њoјы¬ ,£ђЈ≈¬эўJњоЋўґ»,°£

°°°°÷µµ√„Ґ“вµƒ «£ђ‘Џ…ћўJ ’Њoµƒ±≥Њ∞ѕ¬,£ђ„°ЈњєЂЈeљр“≤п@ Њ≥ц ’ЊoџEѕу,°£»’«∞£ђПBйT –„°ЈњєЂЈeљрє№јн÷––ƒ∞l(f®°)≤Љ°ґПBйT –„°ЈњєЂЈeљрє№јнќѓЖTХю(hu®ђ)кP(gu®°n)”Џ„°ЈњєЂЈeљрўJњоШI(y®®)Д’(w®і)”–кP(gu®°n) ¬нЧ(xi®§ng)µƒЌ®÷™°Ј,£ђћбЄяґюћ„Јњ „Єґ±»јэ,£ђ≤ҐљµµЌґюћ„Јњ„оЄяўJњоо~ґ»°£

°°°°°ґЌ®÷™°Јп@ Њ,£ђПBйTєЂЈeљрўJњоґюћ„ „Єґ±»јэ”…‘≠Бнµƒќе≥…ћб…э÷ЅЅщ≥…,£ђВА(g®®)»ЋўПЈњ„оЄяўJњоо~ґ»”…40»f‘™’{(di®§o)’ы÷Ѕ30»f‘™£ђЈт∆ёлp¬Ъє§„оЄяўJњоо~ґ»”…80»f‘™’{(di®§o)’ы÷Ѕ60»f‘™,°£іЋЌв,£ђ‘ЏЈњќЁћ„Фµ(sh®і)’J(r®®n)ґ®Јљ√ж£ђ”…іЋ«∞µƒ°∞’J(r®®n)Јњ’J(r®®n)єЂЈeљрўJњо”ЫдЫ°±ЄƒЮй°∞’J(r®®n)Јњ’J(r®®n)ўJ°±,£ђ…ћўJ”ЫдЫ“аМҐЋг»лЈњќЁћ„Фµ(sh®і),£ђя@ єµ√ґюћ„ЈњўJ ’Њoµƒ’ю≤я”∞нС»Ћ»ЇіуЮй‘цЉ”°£

°°°°ґш‘ЏіЋ÷Ѓ«∞,£ђ±±Њ©¬ ѕ»ћбЄяєЂЈeљрґюћ„Јњ „Єґ±»јэ÷Ѕ∆я≥…,£ђ≤ҐПК(qi®Ґng)їѓ…к’И»ЋўYЄсМП≤й°£÷ЃЇу,£ђћK÷Ё„°ЈњєЂЈeљрє№јн÷––ƒ –Е^(q®±)є№јн≤њ∞l(f®°)≤ЉєЂЄж,£ђМҐєЂЈeљрўJњоо~ґ»’{(di®§o)’ыЮйў~Сф”ао~µƒ10±ґ£ђМ¶іу≤њЈ÷…к’И’яґш—‘ўJњоо~ґ» ’Њo,°£іуяBєЂЈeљрє№јн÷––ƒ∞l(f®°)≤ЉЅЋ°ґкP(gu®°n)”Џ’{(di®§o)’ы„°ЈњєЂЈeљрўJњоѕакP(gu®°n)ЖЦо}µƒЌ®÷™°Ј,£ђ‘ЏўJњоо~ґ»°ҐўJњоЧlЉю,°Ґћб»°ЧlЉюµ»Јљ√жґЉ„ч≥ц’{(di®§o)’ы°£

°°°°°∞ї“…ЂЈњўJ°±∞µЅч”њД”(d®∞ng)

°°°°лS÷шѕёўП,°ҐѕёўJ’ю≤яµƒЗј(y®Ґn)ЄсИћ(zh®™)––,£ђ±±Њ©ґюћ„Јњ „ЄґПƒЅщ≥……э÷Ѕ∆я≥…£ђ≤њЈ÷∆дЋыµЎЕ^(q®±)£ђ“≤ћбЄяЅЋєЂЈeљрўJњойTЩС,°£“тіЋ,£ђЮйЅЋ“О(gu®©)±№±O(ji®°n)є№М”±O(ji®°n)є№£ђљµµЌўПЈњ≥…±Њ,£ђ“ї–©Г…ћ„Јњ“‘…ѕµƒўПЈњ’яй_ ЉЌ®я^„°Јњµ÷—Ї…к’ИѕыўM(f®®i)ўJњо,£ђ«ъЊА„Г…нЈњњо°£≤њЈ÷гy–––≈ўJўYљр“‘ѕыўM(f®®i)ўJњо√ыЅx«ъЊАяM(j®ђn)»лЈњўJ –Иц,°£Ѕч»л°∞ї“…ЂµЎОІ°±µƒўJњо∞µ≤ЎпL(f®•ng)лU(xi®£n),£ђЄь≥…ЮйШ« –’{(di®§o)њЎ’ю≤я±≥Їу“їє…”њД”(d®∞ng)µƒ∞µЅч°£

°°°°—л––Фµ(sh®і)Ую(j®і)п@ Њ,£ђ“їЉЊґ»,£ђ÷ч“™љр»ЏЩC(j®©)ШЛ(g®∞u)Љ∞–°–Ќёr(n®Ѓng)іељр»ЏЩC(j®©)ШЛ(g®∞u)°ҐЌвўYгy––»Ћ√сО≈ЈњµЎЃa(ch®£n)ўJњо‘цЉ”7103Г|‘™,£ђЌђ±»ґа‘ц4667Г|‘™,£ђ‘цЅњ’ЉЌђ∆ЏЄчнЧ(xi®§ng)ўJњо‘цЅњµƒ27%°£я@“їЉЊґ»‘цЅњО„Їх «»•ƒкЋƒЉЊґ»–¬‘цўJњоµƒГ…±ґ,£ђЈњµЎЃa(ch®£n)оРўJњо‘цЋў—Є√Ќ,°£

°°°°ЊяуwБнњі£ђВА(g®®)»ЋўПЈњўJњо1ЉЊґ»–¬‘ц4662Г|‘™,£ђЌђ±»ґа‘ц3088Г|‘™,£ђ’Љ»Ђ≤њ–¬‘цўJњоµƒ66%°£

°°°°°∞лm»їЈњµЎЃa(ch®£n)≥…љї”–Ћщѕ¬їђ,£ђµЂ «лS÷ш’{(di®§o)њЎ’ю≤я”∞нфõ≠,£ђЈњµЎЃa(ch®£n)≥…љї“≤≥ ђF(xi®§n)≥цїЎ≈ѓСB(t®§i)ДЁ�,£°±÷–‘≠µЎЃa(ch®£n) –ИцњВ±O(ji®°n)ПИіуВ•±н Њ,£ђ≥…љїїЎ≈ѓ£ђµЂ’{(di®§o)њЎЕsќіЈ≈Ћ…,£ђеXПƒƒƒБн,£њ

°°°°Ую(j®і)°∞В•Љќ∞≤љЁ°±Фµ(sh®і)Ую(j®і)љy(t®ѓng)”Л(j®ђ)п@ Њ£ђ–¬’юМН(sh®™) ©љьГ…ВА(g®®)‘¬“‘Бн,£ђ±±Њ©ЈњўJљї“„Ѕњ≠h(hu®Ґn)±»Ќђ∆Џѕ¬љµЅЋ50%,£ђґш‘Џ’ыуwљї“„Ѕњѕ¬µшµƒ≠h(hu®Ґn)Њ≥ѕ¬£ђ –Иц÷–ћN(y®іn)≤ЎµƒЄч‘™ЋЎ“≤ «°∞”–…э”–љµ°±,�,£°�

°°°°јэ»з±±Њ©ВА(g®®)ўJ –Ицљї“„ЅњДt…ѕЭq14%°£µ÷—ЇѕыўM(f®®i)оРўJњоµƒ…ѕ…э «‘м≥…5‘¬±±Њ©ВА(g®®)ўJ –Ицљї“„Ѕњ…ѕЄ°µƒ÷ч“™‘≠“т,£ђ3‘¬ѓВйLµƒґю ÷Јњљї“„Ѕњ єµ√ –Ицѕыїѓя@≤њЈ÷»Ћ»ЇЇу,£ђ є”√µ÷—ЇўJњо”√”Џ—b–ёµƒ”√ЌЊЁ^ґа,£ђ÷ъЅ¶Ј«љї“„оРўJњо –Иц°£≈cіЋЌђХr(sh®™),£ђ∆уШI(y®®)љЫ(j®©ng)†IоРўJњоµƒ‘цґа“≤ «љї“„Ѕњ…ѕ…эµƒ“їіу°∞є¶≥Љ°±,°£

°°°°µЂ÷µµ√„Ґ“вµƒ «£ђлm»ї≤њЈ÷–¬ўПЈњ’яµ÷—Ї—b–ёўJњо‘цґа,£ђµЂЅн“їЈљ√ж,£ђљиµјѕыўM(f®®i)ўJњо„чЮй°∞ЈњўJ°±ђF(xi®§n)ѕу”÷”–їЎо^÷ЃДЁ°£

°°°°µƒі_,£ђБн„‘÷–Зш»Ћ√сгy––…ѕ�,£њВ≤њµƒФ�(sh®і)Ую(j®і)п@ Њ£ђ“їЉЊґ»…ѕЇ£ ––¬‘ц±ЊЌвО≈ВА(g®®)»ЋѕыўM(f®®i)ўJњо238.6Г|‘™,£ђЌђ±»ґа‘ц179.5Г|‘™,°£“ї–©ШI(y®®)Г»(n®®i)»Ћ њ±н Њ£ђ≤ї≈≈≥э∆д÷–”–≤њЈ÷ўJњо„ГѕаЅч»лЅЋЈњЃa(ch®£n)љї“„ –Иц,°£

°°°°ѕыўM(f®®i)ўJ,£ђоЩ√ыЋЉЅxгy––ѕтВА(g®®)»ЋњЌСф∞l(f®°)Ј≈µƒ”–÷Єґ®ѕыўM(f®®i)”√ЌЊµƒѕыўM(f®®i)–‘ВА(g®®)»ЋўJњо£ђя@∆д÷–≤Ґ≤ї∞ьЇђЈњўJ,°£лm»їіЋ«∞,£ђ—л––ЇЌгy±O(ji®°n)Хю(hu®ђ)∞l(f®°)≤Љ°ґкP(gu®°n)”ЏЌк…∆≤оДeїѓ„°Јњ–≈ўJ’ю≤я”–кP(gu®°n)ЖЦо}µƒЌ®÷™°Ј£ђ°∞“™«уЄч…ћШI(y®®)гy––Љ”ПК(qi®Ґng)М¶ѕыўM(f®®i)–‘ўJњоµƒє№јн,£ђљы÷є”√”ЏўПўI„°Јњ°±,°£»їґш£ђ≤ї…ўўПЈњ’я≈c—b–ёєЂЋЊ,°Ґ÷–љйЩC(j®©)ШЛ(g®∞u)µ»ѕаї•≈дЇѕ,£ђЉ”÷ЃВА(g®®)Дeгy––МП≈ъ≤їЗј(y®Ґn)µ»“тЋЎ£ђМ“љы≤ї÷є,�,£°�

°°°°”Ы’я÷¬лКПV÷Ё°Ґ…ѕЇ£ґаЉ“Уъ(d®°n)±£єЂЋЊ,£ђіуґа±н Њњ…“‘Пƒ ¬…ѕ цШI(y®®)Д’(w®і),°£Ую(j®і)ШI(y®®)Д’(w®і)ЖTљйљB£ђ200»f‘™“‘ѕ¬µƒўJњо“ї∞г“‘°∞ЈњќЁ—b–ё°±√ыЅx…к’И,£ђ’“—b–ёєЂЋЊЇЮ”ЖЇѕЌђЉіњ…,£ї200»f‘™“‘…ѕµƒ“‘°∞ЋЗ–g(sh®і)∆ЈЌґўY°±√ыЅx…к’И£ђ≈cњЌСфЇЮ”ЖѕакP(gu®°n)ЇѕЌђµƒМ¶ ÷Јљ“ї∞гЮй÷йМЪєЂЋЊїтµдЃФ(d®°ng)––,°£

°°°°гy¬ ЊW(w®£ng)Ј÷ќцОЯйZ≤©е|±н Њ,£ђ—л––М¶”ЏѕыўM(f®®i)ўJњо”√ЌЊ”–Зј(y®Ґn)Єс“О(gu®©)ґ®£ђ≤їƒ№”√”ЏўПўI„°Јњ,°Ґє…∆±,°ҐїщљрЇЌјнЎФ(c®Ґi)Ѓa(ch®£n)∆Ј,£ђ≤їƒ№“‘»ќЇќ–ќ љЅч»л„C»ѓ°Ґ∆ЏЎЫ,°Ґ√сйgљиўJµ»ўY±Њ –ИцЉ∞”√”Џє…±ЊЩа(qu®Ґn)“жоРЌґўY£ђ÷їњ…”√”ЏўПўIіу„ЏƒЌ”√ѕыўM(f®®i)∆ЈЇЌљћ”э,°Ґ¬√”ќµ»”√ЌЊ,°£

°°°°Пƒя@ВА(g®®)љ«ґ»ґш—‘£ђЌ®я^°∞ѕыўM(f®®i)ўJњо°±Јљ љЅч»лўПЈњ»Ћ ÷÷–µƒгy–––≈ўJ,£ђМН(sh®™)лH…ѕ «яM(j®ђn)»лЅЋ“їВА(g®®)°∞ї“…ЂµЎОІ°±,°£

°°°°ЄчЈљјы“жтМ(q®±)Д”(d®∞ng)ЈњўJ°∞„Г…н°±

°°°°°∞њЌСфƒ№нШјыƒ√µљўПЈњўYљр£ђ÷–љйєЂЋЊƒ№„ц≥…љї“„ўН»°Втљр,£ђУъ(d®°n)±£єЂЋЊ”– ÷јm(x®і)ўM(f®®i)њ…ўН,£ђгy––“≤ƒ№Ќк≥…ШI(y®®)њГ÷ЄШЋ(bi®°o)£ђЄчЈљґЉ”–Ї√ћО,£ђЇќШЈґш≤їЮйƒЎ,£њ°±…ѕЇ£ƒ≥ЈњЃa(ch®£n)÷–љйµƒШI(y®®)Д’(w®і)ЖT”аѕ»…ъМ¶”Ы’я’f°£

°°°°÷–—лЎФ(c®Ґi)љЫ(j®©ng)іуМW(xu®¶)÷–Зшгy––ШI(y®®)—–Њњ÷––ƒ÷ч»ќєщћп”¬±н Њ,£ђя@ЈN°∞ї“…ЂЈњўJ°± «µд–ЌµƒўJњо≈≤”√,°£µЂ”Ы’я‘Џ’{(di®§o)≤й÷–∞l(f®°)ђF(xi®§n)£ђ±Mє№’J(r®®n)њ…°∞ї“…ЂЈњўJ°±іж‘Џя`“О(gu®©)÷ЃћО,£ђµЂЯo’У «ўПЈњ’я,°ҐУъ(d®°n)±£єЂЋЊ°Ґ÷–љйЩC(j®©)ШЛ(g®∞u),£ђ…х÷Ѕгy––±Њ…н,£ђґЉ ЃЈ÷ШЈ“вПƒ ¬іЋоРШI(y®®)Д’(w®і)°£

°°°°“їќї≤ї‘Є“вЌЄ¬ґ–’√ыµƒ…ѕЇ£гy––ШI(y®®)»Ћ њ±н Њ,£ђіЋоР°∞ї“…ЂЈњўJ°±ђF(xi®§n)ѕу∆дМН(sh®™)“ї÷±ґЉіж‘Џ,°£°∞“ї∞гґш—‘,£ђ÷ї”– ÷јm(x®і),°Ґ≤ƒЅѕЇѕ“О(gu®©)µƒ«йЫrѕ¬£ђгy––≤≈Хю(hu®ђ)∞l(f®°)Ј≈ѕыўM(f®®i)ўJњо,°£÷Ѕ”Џ≤ƒЅѕ±≥Їу «Јсіж‘ЏЉўЇѕЌђїтўYљр≈≤„чЋы”√µ»ЖЦо},£ђгy––Јљ√ж №ѕё”Џ»ЋЅ¶°Ґ≥…±Њµ»“тЋЎ,£ђлm»їХю(hu®ђ)”–Щz≤й,£ђµЂлy“‘»Ђ√жЄ≤…w�,£°�

°°°°ПV÷Ё“їЉ“гy––µƒВА(g®®)ўJ≤њЎУ(f®і)ЎЯ(z®¶)»ЋЄж‘V”Ы’я,£ђЈ≈њоЇугy––Хю(hu®ђ)ґ®∆ЏМ¶…к’И»ЋµƒяАњоЇЌўY–≈«йЫrяM(j®ђn)––ЄъџЩ’{(di®§o)≤й,°£‘шљЫ(j®©ng)”–ўJњо»Ћ“‘—b–ёµƒ√ыЅxЂ@µ√30»f‘™µƒќеƒк∆ЏўJњо£ђ”√”ЏўПўIґюћ„Јњ,£ђµЂгy––Ј≈њоЇу“ї÷№Г»(n®®i),£ђњЌСфЊЌ÷±љ”∞—еXПƒµЏ»эЈљў~СфПƒгy––ёD(zhu®£n)ў~ёD(zhu®£n)µљЅЋ„‘ЉЇµƒў~Сф°£∞l(f®°)ђF(xi®§n)я@єPўJњоіж‘Џ√чп@„чЉў––ЮйЇу,£ђгy––Јљ√жЅҐЉіЖҐД”(d®∞ng)„Ј”С,£ђ≤Ґ“™«у“їƒкГ»(n®®i)яА«е°£µЂя@ќїЎУ(f®і)ЎЯ(z®¶)»Ћ“≤ћє—‘,£ђ»фМ¶”ЏіЋоР«йЫrяM(j®ђn)––÷рєP’{(di®§o)≤й,£ђгy––Љ»Ы]”–Д”(d®∞ng)Ѕ¶£ђ“≤»±Ј¶„гЙтµƒўY‘і,°£

°°°°”Ы’я‘Џ’{(di®§o)≤й÷–∞l(f®°)ђF(xi®§n),£ђЉі є“в„R(sh®™)µљ≤њЈ÷ѕыўM(f®®i)оРўJњоњ…ƒ№ЅчѕтЈњўJ£ђгy––“≤іуґаяxУс°∞±†“ї÷ї—џй]“ї÷ї—џ°±,°£

°°°°≈c∞іљ“ўJњоѕа±»,£ђѕыўM(f®®i)оРўJњо≤їГH∆ЏѕёЁ^ґћ£ђґш«“ЄщУю(j®і)ўJњо»ЋµƒўY–≈«йЫr,£ђ∆дјы¬ яАњ…“‘‘ЏїщЬ (zh®≥n)јы¬ їщµA(ch®≥)…ѕ”–Ћщ…ѕЄ°,£ђМ¶гy––ґш—‘ ’“жЄьЄя°£

°°°°ЅнЌв,£ђВА(g®®)»Ћ„°Јњµ÷—ЇѕыўM(f®®i)ўJњоµƒЈ≈ўJо~ґ»“ї∞г≤ї≥ђя^‘u(p®™ng)єјГr(ji®§)µƒќе≥…,£ђМ¶”Џгy––ґш—‘”–Ё^Єяµƒ∞≤»ЂяЕлH°£‘ЏЃФ(d®°ng)ѕ¬ЈњГr(ji®§)ЈА(w®Іn)÷–”–…эµƒ±≥Њ∞ѕ¬,£ђіЋоРўJњо≈c∆’Ќ®ЈњўJѕа±»≤Ґќі‘цЉ”о~ЌвµƒпL(f®•ng)лU(xi®£n),°£

°°°°…ѕЇ£“їќїµдЃФ(d®°ng)––ШI(y®®)ўY…о»Ћ њ“≤±н Њ£ђ∞ьј®“ї–©ўПЈњ’я‘ЏГ»(n®®i),£ђ”√°∞ЋЗ–g(sh®і)∆ЈЌґўY°±µƒ√ыЅxѕтгy––…к’ИѕыўM(f®®i)ўJњо,£ђ‘ўёD(zhu®£n)„чЋы”√£ђ‘ЏШI(y®®)Г»(n®®i)≤ҐЈ«√Ў√№,£ђ…х÷Ѕ“—љЫ(j®©ng)≥…ЅЋ°∞Љsґ®Ћ„≥…°±,°£

°°°°°∞”√я@ВА(g®®)√ыЅx≤їГHўJњоо~ґ»іу£ђґш«“Ї√≤ў„ч,°£±»»зўJњо…к’Иѕ¬Бн÷ЃЇу,£ђ»f“ї”цµљгy––ЇЋ≤й£ђњЌСфЌк»Ђњ…“‘’fЫ]ƒ№ўIµљїт≈ƒµљњі÷–µƒЋЗ–g(sh®і)∆Ј,�,£°±я@ќїµдЃФ(d®°ng)ШI(y®®)Г»(n®®i)»Ћ њ’f°£

| |

“‘ґћяАйL°°°∞ї“…ЂЈњўJ°±л[–‘пL(f®•ng)лU(xi®£n)Ќєп@ |

°°°°‘ЏШ« –їЎ≈ѓ,£ђ’{(di®§o)њЎ’ю≤яЏЕЗј(y®Ґn)µƒ±≥Њ∞ѕ¬,£ђЈњўJ ’ЊoЏЕДЁ√чп@,£ђ“тґш°∞ї“…ЂЈњўJ°±‘љБн‘љ №ўПЈњ’яµƒ«а≤A°£Ћщ÷^°∞ї“…ЂЈњўJ°±’f√ч∆д≤Ґ≤ї «’э“О(gu®©)ўJњо,°£”»∆д,£ђ‘Џ±O(ji®°n)є№М”√ж ’Њoµƒ±≥Њ∞ѕ¬£ђ°∞ї“…ЂЈњўJ°±µƒл[–‘пL(f®•ng)лU(xi®£n)÷рЭuЌєп@,°£

°°°°°∞ЈњµЎЃa(ch®£n)ўJњо∆Џѕё“ї∞г±»Ё^йL,£ђµЂѕыўM(f®®i)ўJњо∆Џѕё÷ї”–10ƒк£ђя@ЊЌіж‘Џ°Ѓ“‘ґћяАйL°ѓµƒЖЦо},£ђ“їµ©’ю≤я≥цђF(xi®§n)’{(di®§o)’ы£ђЊЌХю(hu®ђ)≥цђF(xi®§n)є©≤ї…ѕЈњўJµƒпL(f®•ng)лU(xi®£n),£ђЋщ“‘≤ї’У «ѕыўM(f®®i)’яяА «гy––,£ђ÷ї“™‘Џя`“О(gu®©)яЕЊЙ”ќ„я£ђЊЌ”–Ї№іупL(f®•ng)лU(xi®£n),�,£°±÷–Зшљ�(j®©ng)Эъ(j®ђ)ЊW(w®£ng)‘u(p®™ng)’УЖTЅ÷‘≈’f�,£°�

°°°°Ѕ÷‘≈’J(r®®n)Юй,£ђ°∞ї“…ЂЈњўJ°±“ї ¬лpЈљґЉ”–Д”(d®∞ng)ЩC(j®©)£ђўIЈњ’я «ЮйўIЈњіт≤ЅяЕ«т,£їґшгy–– «÷чД”(d®∞ng)≈дЇѕітЅЋ≤ЅяЕ«т,£ђ“т?y®§n)йƒњ«∞’ыуwљЫ(j®©ng)Эъ(j®ђ)‘цЋўЬpЊП£ђгy––ѕл“™’“µљƒ№≥– №Єяјы¬ ўJњоµƒњЌСф≤їћЂ»Ё“„,°£

°°°°“тіЋ,£ђПƒ±н√жњі£ђУъ(d®°n)±£єЂЋЊ°∞†њЊА°±њЌСфЂ@µ√ЅЋЉ±–иµƒўJњоўYљр,£ђгy––ґаЅЋ“їєP…ъ“в,£ђУъ(d®°n)±£єЂЋЊ±Њ…н“≤”– ÷јm(x®і)ўM(f®®i)яM(j®ђn)ў~�,£°∞ї“…ЂЈњўJ°±њіЋ∆»°µ√ЅЋ°∞ґаЏA°±µƒ–Ієы,°£µЂя@ЈN°∞я^Шт°±ўJњо±Њў|(zh®ђ)…ѕ «Уъ(d®°n)±£єЂЋЊµƒЙ|ўY––Юй£ђЙ|ўY∆Џѕё“ї∞гЮй“їВА(g®®)‘¬,£ђґшѕыўM(f®®i)–‘ўJњоµƒ∆ЏѕёЌ®≥£ЮйФµ(sh®і)ƒк,£ђ„оЄяњ…я_(d®Ґ) Ѓƒк°£я@“вќґ÷ш“їµ©°∞я^Шт°±Ќк≥…,£ђўJњоµƒпL(f®•ng)лU(xi®£n)ЊЌЌк»ЂёD(zhu®£n)ЉёљoЅЋгy––,°£

°°°°М¶іЋ£ђ÷–—лЎФ(c®Ґi)љЫ(j®©ng)іуМW(xu®¶)÷–Зшгy––ШI(y®®)—–Њњ÷––ƒ÷ч»ќєщћп”¬µ»ґаќїМ£Љ“’J(r®®n)Юй,£ђ‘Џ±£„C√њ“їєPўJњоЇѕЈ®Їѕ“О(gu®©),°ҐпL(f®•ng)лU(xi®£n)њ…њЎµƒЌђХr(sh®™),£ђгy––Јљ√жС™(y®©ng)Љ”іуМ¶ўJњоЅчѕтµƒЩz≤йЅ¶ґ»£ђ±O(ji®°n)є№≤њйT“≤њ…“‘≤…»°≤їґ®∆Џ≥й≤йµƒЈљ љ,£ђМ¶я`“О(gu®©)ўJњояM(j®ђn)––„Ј”СЇЌћОЅP,£ђЈј÷є–≈ўJўYљрЌ®я^ѕыўM(f®®i)ўJњоµ»ЌЊПљя`“О(gu®©)Ѕч»лЈњўJ –Иц°£

°°°°÷µµ√„Ґ“вµƒ «,£ђлm»ї±O(ji®°n)є№≤њйT√чЅољы÷єѕыўM(f®®i)оРўJњо”√”ЏўПЈњ,£ђµЂ”…”Џя@ЈNўJњо∆Џѕёґћ°ҐпL(f®•ng)лU(xi®£n)Ё^–°,£ђ«“–и«уЌъ Ґ,£ђґшгy––М¶ѕыўM(f®®i)оРўJњоµƒ”√ЌЊМПЇЋ°Ґ±O(ji®°n)ґљ≤Ґ≤їЗј(y®Ґn)Єс,£ђ÷ї“™ƒ№ћбє©ѕыўM(f®®i)ЇѕЌђ,£ђіуґЉњ…“‘нШјыµЎўJµљњо�,£°�

°°°°іЋЌв,£ђМ¶”Џ„чЮй°∞я^Шт°±ёзњЌµƒУъ(d®°n)±£––ШI(y®®)Еs”…”Џ»лйTйTЩСЁ^µЌ£ђ±O(ji®°n)є№≤їЗј(y®Ґn),£ђ≥цђF(xi®§n)÷TґаБyѕу,°£

°°°°„‘2010ƒкй_ Љ∞l(f®°)Ј≈»ЏўY–‘Уъ(d®°n)±£ЩC(j®©)ШЛ(g®∞u)љЫ(j®©ng)†I‘Sњ…„C“‘Бн£ђУъ(d®°n)±£єЂЋЊФµ(sh®і)Ѕњ≥÷јm(x®і)‘цЉ”,°£љЎ÷Ѕ»•ƒк6‘¬ƒ©,£ђ»ЂЗш»ЏўY–‘Уъ(d®°n)±£––ШI(y®®)Ј®»ЋЩC(j®©)ШЛ(g®∞u)≥ђя^8500Љ“°£

°°°°Ую(j®і)ЅЋљв,£ђ’юЄЃ≤њйT‘шљЫ(j®©ng)М¶»ЏўY–‘Уъ(d®°n)±£яM(j®ђn)––я^’ы÷ќ,°£µЂПƒ’ыуwБнњі£ђУъ(d®°n)±£––ШI(y®®)‘Џ––ШI(y®®)ґ®ќї,°Ґљр»Џґ®–‘µ»Јљ√ж±»Ё^ƒ£Їэ,£ђ––ШI(y®®)яM(j®ђn)»лйTЩСѕаМ¶Ё^µЌ£ђ––ШI(y®®)±O(ji®°n)є№“≤я^”ЏМТЋ…,£ђя@љo“ї–©Уъ(d®°n)±£єЂЋЊПƒ ¬°∞ї“…ЂЈњўJ°±µ»я`“О(gu®©)я`Ј®ШI(y®®)Д’(w®і)ћбє©ЅЋњ’йg,°£ґшУъ(d®°n)±£––ШI(y®®)ўYў|(zh®ђ)ЅЉЁђ≤їэR£ђ“їґ®≥ћґ»…ѕ“≤”∞нСЅЋгy––µƒ–≈ўJ∞≤»Ђ,°£

°°°°бШМ¶Уъ(d®°n)±£––ШI(y®®)Бyѕаµƒ’ы÷ќ,£ђґаќїМ£Љ“љ®„h£ђ „ѕ»С™(y®©ng)Пƒ÷–—лµљµЎЈљЌк≥…М¶Уъ(d®°n)±£––ШI(y®®)±O(ji®°n)ґљє№јнµƒнФМ”‘O(sh®®)”Л(j®ђ),£ђ–ќ≥…М£йTµƒ––ШI(y®®)±O(ji®°n)є№¬Ъƒ№≤њйTяM(j®ђn)––іє÷±є№јн,°£ЌђХr(sh®™)£ђўx”и±O(ji®°n)є№≤њйTѕаС™(y®©ng)µƒ––’юИћ(zh®™)Ј®Ща(qu®Ґn)£ђЄƒ„Г∆д÷їƒ№є№≈∆’’,°Ґє№≤їЅЋ»ЋЇЌЎФ(c®Ґi)?sh®і)ƒђF(xi®§n)†о,°£

°°°°∆діќ£ђС™(y®©ng)‘Џ°ґУъ(d®°n)±£Ј®°ЈїщµA(ch®≥)…ѕ≥ц≈_(t®Ґi)»ЂЗш–‘µƒ“О(gu®©)ЈґќƒЉю,£ђМ¶Уъ(d®°n)±£––ШI(y®®)µƒ¬Ъƒ№ЈґЗъ,°Ґ±O(ji®°n)є№ёkЈ®яM(j®ђn)––√чќъ“О(gu®©)ДЭ£ђЄƒ„Гƒњ«∞ЄчµЎє№јнёkЈ®≤їљy(t®ѓng)“їљo±O(ji®°n)є№ОІБнлyґ»µƒђF(xi®§n)†о,°£

°°°°ЅнЌв,£ђћбЄя––ШI(y®®)”»∆д «»ЏўY–‘Уъ(d®°n)±£––ШI(y®®)µƒ –ИцЬ (zh®≥n)»лйTЩС£ђљ®ЅҐПƒШI(y®®)»ЋЖTўYЄс’J(r®®n)„C÷∆ґ»,£ђ“≤ «±£’ѕя@“ї––ШI(y®®)љ°њµ∞l(f®°)’єµƒ÷Ў“™“ї≠h(hu®Ґn),°£

°°°°≤їя^£ђ“ї–©М£Љ““≤Їф”х,£ђУъ(d®°n)±£––ШI(y®®)‘ЏђF(xi®§n)іъљр»ЏуwѕµШЛ(g®∞u)Љ№÷–”–÷ш≤їњ…їт»±µƒ„ч”√,£ђ’юЄЃС™(y®©ng)‘ЏМП…ч±O(ji®°n)є№µƒ«∞ћбѕ¬£ђЮйя@“ї––ШI(y®®)ћбє©ЄьЉ”МТЋ…µƒљЫ(j®©ng)†I≠h(hu®Ґn)Њ≥,£ђіў є∆д≥дЈ÷∞l(f®°)У]Юй÷––°ќҐ∆уШI(y®®)»ЏўY–и«уЈюД’(w®і)µƒє¶ƒ№£ђПƒґшУн”–ЄьЉ”°∞кЦєв°±µƒ…ъіжЇЌ∞l(f®°)’єњ’йg,°£

°°°°°∞≥э‘ЏеXЎФ(c®Ґi)…ѕњ…ƒ№ №Уp ІЌв,£ђ°Ѓї“…ЂЈњўJ°ѓїтХю(hu®ђ)”∞нСВА(g®®)»Ћ–≈”√”ЫдЫ�,£°±В•Љќ∞≤љЁ∆уДЭљ�(j®©ng)јнЕ«кї÷Є≥ц,£ђ»зєыЌ®я^јы”√ѕыўM(f®®i)ўJњо”√”ЏЈњўJ£ђлm»їгy––≤Ґ≤ї±O(ji®°n)ґљѕыўM(f®®i)оРўJњоµƒЇујm(x®і) є”√«йЫr,£ђ≤їя^,£ђ“їµ©ўJњо»Ћ±ї∞l(f®°)ђF(xi®§n)≈≤”√ѕыўM(f®®i)оРўJњоўПЈњ£ђгy––Хю(hu®ђ)љo≥цЌ£ўJ,°Ґ“™«уЅҐЉіГФяАўJњоµƒћОјн,£ђґш«“ўJњо»Ћµƒ––ЮйХю(hu®ђ)±ї’J(r®®n)ґ®Юйт_ўJ£ђХю(hu®ђ)яM(j®ђn)»лВА(g®®)»Ћ–≈”√”ЫдЫ,�,£°�

°°°°≥эіЋ÷ЃЌв£ђМ¶”Џ¬ЈяЕПИўNµƒћб»°єЂЈeљрµƒ–°ПVЄж,£ђЕ«кї÷Є≥ц,£ђ”…”ЏєЂЈeљрўJњо ÷јm(x®і)Ё^ЮйЈ±ђН£ђ…к’ИЁ^¬э,£ђ“тіЋ“ї–©ўПЈњ’яўПЈњХr(sh®™)÷їƒ№яxУс…ћўJ,£ђґш‘ЏіЋ±≥Њ∞ѕ¬£ђѕ£Ќыћб≥ц“—јUєЂЈeљр„чЮй „Єґњо≤њЈ÷ўYљр�,£°∞”…”Џ“ї–©ВА(g®®)»Ћћб»°єЂЈeљрЩC(j®©)ШЛ(g®∞u)≤Ґ≤ї’э“О(gu®©),£ђ“тіЋ£ђ≥цђF(xi®§n)лmјUЉ{÷–љйўM(f®®i),£ђЕsќіƒ№ћб»°≥цђF(xi®§n)љр,£ї…х÷Ѕ‘Џ…к’И»Ћ≤ї÷™«йµƒ«йЫrѕ¬£ђ“‘ВА(g®®)»ЋўJњо–ќ љ»°≥ц,£ђ‘м≥…≤њЈ÷ўПЈњ’я І»•ѕн №єЂЈeљр „ћ„Јњ–≈ўJГЮ(y®≠u)їЁ’ю≤яµƒЩC(j®©)Хю(hu®ђ),£ђ‘м≥…ЄьіуµƒУp І�,£°±±Њ∞жЄеЉю≥э р√ыЌ�,£ђЊщ”…”Ы’я≈Ћ«е°ҐЌхДPјў,°ҐЌхЭэ,°Ґ‘ј»рЈЉ°ҐЅЇўї≤…МС