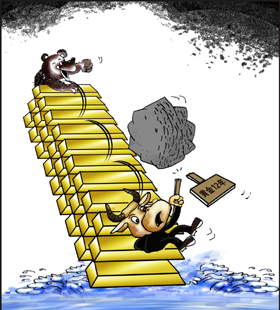

ĪĪĪĪ╩ął÷┼ąöÓ▓╗ę╗,Ż¼ū▀Ž“ōõ╦Ę├įļxŻ¼īŻ╝ę╠ß╩ŠūóęŌ’L(f©źng)ļU

ĪĪĪĪĮārū°╔Ž▀^╔Į▄ć,ĪŻÅ─╚²éĆĮ╗ęū╚š▒®Ą°ėŌ225├└į¬/░╗╦Š,Ż¼å╬ų▄Øq5%╩šÅ═(f©┤)▀^░ļ╩¦ĄžŻ¼ų╗ė├┴╦ā╔ų▄Ģrķg,ĪŻ¤ošōĘų╬÷ÖCśŗ(g©░u)║═┘Y▒Š┤¾„{╚ń║╬┤Ą’L(f©źng),Ż¼üåų▐Ą─īŹ╬’┘Å┘Iš▀▓ó╬┤╩¦╚źī”³SĮĄ─┼d╚żŻ¼ĮārĄ─╠°č┬╩Ū┐±ÜgĄ─ė╔Ņ^,Ż¼ļSų«Č°üĒĄ─³SĮōī┘Å│▒║═5į┬1╚šĄ─Ž┬Ą°,Ż¼ūīĮār║¾╩ąū▀Ž“Ė³╝ėōõ╦Ę├įļxĪŻ

ĪĪĪĪėą╩ął÷╚╦╩┐Ęų╬÷,Ż¼╔ó涻é┐±┘IĮų╗Ģ■ŅA(y©┤)╩ŠĮār╚į╬┤ęŖĄū,Ż¼╔óæ¶æ¬(y©®ng)ūóęŌ’L(f©źng)ļUĪŻę▓ėąė^³c┼c┤╦ŽÓĘ┤,Ż¼šJ(r©©n)×ķ░ķļS╚½Ū“ą┼ė├žøÄ┼Ę║×E╦«╬╗▓╗öÓ╔²Ė▀,Ż¼³SĮĄ─ārųĄ═▌Ąž╠žš„īóįĮ░l(f©Ī)├„’@ĪŻć°ļHžøÄ┼¾wŽĄ┤µį┌╠ņ╚╗╚▒Ž▌ī¦(d©Żo)ų┬³SĮķLŲ┌ū▀┼ŻĄ─┌ģä▌▓╗Ģ■Ė─ūā,ĪŻ

|

|

|

ą▄üĒ┴╦,Ż┐ ą┬╚A╔ń░l(f©Ī)

┌w─╦ė²/ū„ |

ĪĪĪĪĘ┤▐D(zhu©Żn)ĪĪĮārū°╔Ž▀^╔Į▄ć

ĪĪĪĪ5į┬1╚šŻ¼Į╩ąąąŪķį┘┤╬╔·ūā,ĪŻĮžų┴▒▒Š®Ģrķg5į┬2╚š┴ŃĢr,Ż¼comexĮārŽ┬Ą°2.18%Ż¼ų┴1440.00,ĪŻČ°į┌┤╦ų«Ū░,Ż¼Įārģså╬ų▄╔ŽØq5%ĪŻė╔┤╦┐╔ęŖĮ╩ąĄ─’L(f©źng)įŲūā╗├,ĪŻ

ĪĪĪĪ▓╗▀^,Ż¼┼c4į┬12╚šĪó15╚šā╔éĆĮ╗ęū╚šĄ─┤¾Ą°ŽÓ▒╚,Ż¼▀@śėĄ─ØqĄ°╚į╚╗£ž║═įSČÓŻ║4į┬12╚š,Ż¼╝~╝s³SĮ╩ął÷Ż¼ķ_▒P║¾Į╗ęūåTą──┐ųąĄ─±RŲõųZĘ└ŠĆ╝╝ąg(sh©┤)³c╬╗1540├└į¬║▄┐ņ▒╗Ą°ŲŲ,Ż¼į┌30ĘųńŖā╚(n©©i)│÷¼F(xi©żn)┴╦Ė▀▀_(d©ó)1000╚f░╗╦Š(300ćŹ)Ą─Æü╩█,ĪŻ╝»ųąÆü╩█ę²░l(f©Ī)Ą─┐ų╗┼║▄┐ņ╗\šųš¹éĆ╩ął÷Ż¼³SĮārĖ±▒╗┤¾Ę∙└ŁĄ═,ĪŻ15╚š└^└m(x©┤)╔Žč▌▀B└m(x©┤)▒└▒P╩Į▒®Ą°,Ż¼ā╔éĆĮ╗ęū╚šā╚(n©©i)³SĮārĖ±▒ŃĄ°╚ź15%,ĪŻ

ĪĪĪĪ30─Ļę╗ė÷Ą─ąąŪķ│÷║§╦∙ėą╚╦Ą─ęŌ┴ŽŻ¼ę╗ą®═Č┘Yš▀ōp╩¦æKųž,Ż¼Ī░³SĮ╩«Č■─Ļ┼Ż╩ąĮKĮY(ji©”)Ī▒Ą─čįšō╦─Ų,ĪŻĮ╚┌┤¾„{╦„┴_╦╣öÓčįŻ¼į┌ÜWį¬ÄūĮ³▒└ØóļAČ╬,Ż¼▒Šæ¬(y©®ng)ū„×ķ▒▄ļU╠ņ╠├Ą─³SĮ┼cŲõ╦³┘Y«a(ch©Żn)ārĖ±Ą─╣▓═¼Ž┬╗¼,Ż¼ś╦(bi©Īo)ųŠų°ū„×ķ▒▄ļU╠ņ╠├Ą─³SĮęčĮø(j©®ng)▒╗┤▌ܦŻ¼³SĮ▓╗į┘╩ŪéĆ░▓╚½Ą─▒▄’L(f©źng)Ė█,ĪŻ

ĪĪĪĪĄ½┼cĘų╬÷ĤĄ─▒»ė^┼ąöÓ▓╗═¼,Ż¼¼F(xi©żn)žø³SĮārĖ±Ą─Ž┬Ą°ūīš¹éĆüåų▐Ą─īŹ╬’┘Å┘Iš▀┼dŖ^▓╗ęčĪŻÄū╠ņų«ā╚(n©©i),Ż¼ėĪČ╚,Īóųąć°Īó╠®ć°,ĪóėĪČ╚─ß╬„üåĄ─īŹ╬’┘I▒P┴”┴┐▒Ńķ_╩╝’@¼F(xi©żn),Ż¼īŹ╬’³SĮ┘I╝ę┼c╩ą├±╦┼ÖCĘĻĄ═┘I╚ļŻ¼ōī┘ÅĮÄ┼,ĪóĮēK║═ĮŚl,Ż¼üåų▐ĮŚlĻæ└m(x©┤)│÷¼F(xi©żn)ęńār│ųžøČ°╣┴Ą─ŪķørĪŻ

ĪĪĪĪć°ā╚(n©©i)▀@╣╔┘Å┘I³SĮĄ─¤ß│▒’@╚╗╚įį┌│ų└m(x©┤),Ż¼ėąé„čįĘQ,Ż¼ā╚(n©©i)Ąž┤¾┼·╠įĮ┐═ĮMłFĖ░Ė█ōīĮŻ¼ŲĮŠ∙├┐å╬Į╗ęū▀_(d©ó)3╚fį¬,�,ŻĪ░╬Õę╗Ī▒Ų┌ķgŻ¼ėøš▀į┌▒▒Š®▓╦░┘,Īóć°╚AĄ╚╔╠ł÷┐┤ĄĮ,Ż¼ŽÓ▒╚Ųõ╦¹┘FĮī┘║═ųķīÜ╣±┼_Ż¼³SĮ╣±┼_Ū░ū╔įā┘Å┘IĄ─╚╦öĄ(sh©┤)├„’@Ė³ČÓ,Ż¼╔§ų┴ėą▓┐Ęųš╣╣±┼RĢr┐šų├,ĪŻę╗╬╗ŚŅąš┼«╩┐Žļ×ķąĪā║ūė┘Åų├ę╗éĆ³SĮĒŚ╚”Ż¼▒╗╩█žøåTĖµų¬┼RĢr¤ožø,Ż¼ų╗║├▀xō±┴╦Æņēŗ,ĪŻĪ░▓╗╣▄╩▓├┤,Ż¼┐éų«╩Ūę¬┘I³c,Ż¼Į±╠ņ▓┼378į¬ę╗┐╦Ż¼äØ╦Ń║▄ČÓ�,ŻĪ▒╦²šf,ĪŻ

ĪĪĪĪŚŅ┼«╩┐Ą─ū÷Ę©▓óĘŪéĆ└²Ż¼ėøš▀į┌▓╦░┘╣½╦Š┐éĄĻ╦─īėĄ─³SĮ═Č┘Y╣±┼_Ū░┐┤ĄĮ,Ż¼┘Å┘I═Č┘YĮŚlĄ─ŅÖ┐═ęčĮø(j©®ng)┼┼ŲķLĻĀ,Ż¼▓╦░┘ŲĘ┼Ų═ŲÅV▓┐Įø(j©®ng)└ĒŚŅ─╚ĖµįVĪČĮø(j©®ng)Ø·ģó┐╝ł¾ĪĘėøš▀Ż¼├µī”┤╦┤╬ĮārŽ┬š{(di©żo),Ż¼╩ą├±╝»ųą┘Å┘IĄ─ŪķørŻ¼▓╦░┘╣½╦Šęčča│õ┴╦1ćŹČÓĄ─╔╠ŲĘ,Ż¼ęį▒ŻūC╩ął÷╣®æ¬(y©®ng),ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼ęįųąć°║═ėĪČ╚×ķ┤·▒ĒĄ─üåų▐├±ķgąĶŪ¾,Ż¼▒╗šJ(r©©n)×ķ╩ŪĮārÅŖä┼Ę┤ÅŚĄ─ų„ę“,ĪŻ░┤ššę╗╬╗Ęų╬÷╚╦╩┐Ą─šfĘ©Ż¼Ī░Ė„┤¾═Čąąę╗▀ģĄ╣ū÷┐š³SĮ,Ż¼▒Šęį×ķ═Č┘YÖCśŗ(g©░u)Ģ■┤¾┴┐Æü▒P,Ż¼╦¹éāį┘Ēśä▌Ą═╬³Ż¼ø]ŽļĄĮ░ļ┬ĘÜó│÷üåų▐╚╦ĄĮĮĄĻ╔§ų┴╚ź║Ż═Ō┘I³SĮīŹ╬’,Ż¼Üv╩ĘąįĄ─ōī┘ųSĮ│▒ī¦(d©Żo)ų┬Ė▀╩óą¹▓╝═Żų╣ū÷┐š³SĮ,Ż¼▀@ę╗▌åųąć°┤¾ŗī┌A┴╦�,ŻĪ�

ĪĪĪĪ▓®▐─ĪĪÖCśŗ(g©░u)▓▀┬įvs├±ķgųŪ╗█

ĪĪĪĪĄ½╩ął÷ūā╗├─¬£y,Ż¼šl▌öšl┌A▓╗ĄĮūŅ║¾ę╗┐╠ļyęŖĘųĢįŻ¼Č°ć°ļHÖCśŗ(g©░u)éā┤╦Ū░Žżą─éõæ(zh©żn)Ą─ųļĮz±R█E,Ż¼Ė³ūīĪ░ųąć°┤¾ŗī┤¾æ(zh©żn)╚AĀ¢ĮųĪ▒Ą─æ“┤a╚ń║╬ĮY(ji©”)ŠųČÓ┴╦ÄūĘų▓╗┐╔ų¬ąį,ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼ĻP(gu©Īn)ė┌├└┴ųĄ╚ć°ļH═Čąą╝»ųąū÷┐š³SĮ,Ż¼╩ął÷╔ŽęčĮø(j©®ng)ėą▓╗╔┘é„┬ä,ĪŻŲõųąŻ¼4į┬12╚š«ö(d©Īng)╠ņ═╗╚╗│÷¼F(xi©żn)Ą─Š▐Ņ~┘u┐šÆüå╬▒╗šJ(r©©n)×ķ╩ŪūŅ├„’@Ą─█EŽ¾ų«ę╗,ĪŻ▓╗āH╚ń┤╦,Ż¼ęį═∙ĮārŽ┬Ą°ĢrŻ¼³SĮūŌ┘U└¹┬╩Č╝Ģ■├═┴꥞┤¾Ę∙▓©äė,Ż¼Č°┤╦┤╬Įārļmį┌╝▒äĪŽ┬Ą°,Ż¼³SĮūŌ┘U└¹┬╩ģsÄū║§║┴¤oūā╗»ĪŻĘų╬÷šJ(r©©n)×ķ,Ż¼³SĮūŌ┘U└¹┬╩═©�,Ż╗∙ė┌╗∙▒Š├µą┼Žó║═╩┬╝■▓©äėŻ¼ūŅĮ³Ą─Įār┤¾Ą°┐╔─▄šf├„Ż¼╗∙▒Š├µø]ėą╠½┤¾Ą─ūāäė,Ż¼▓ó▓╗╩Ū▀@▌åÆü╩█Ą─šTę“,ĪŻ

ĪĪĪĪČ°Š═į┌┤╦Ū░Ż¼ę╗ų▒┐┤║├³SĮĄ─ć°ļHÖCśŗ(g©░u)ę╗Ę┤│ŻæB(t©żi)Ąž╝»¾w│¬┐š³SĮ,ĪŻ╚ą┼Ńyąą2į┬Ę▌ŅA(y©┤)£y╩ął÷ęčĮø(j©®ng)ė|Ēö,Ż¼Ę©ć°┼dśI(y©©)Ńyąąįušō³SĮĢr┤·Ą─ĮKĮY(ji©”)╝┤īóĄĮüĒĪŻĖ▀╩óęÓ░l(f©Ī)▓╝įušōł¾Ėµ,Ż¼į┘Č╚Ž┬š{(di©żo)³SĮārĖ±ŅA(y©┤)Ų┌,Ż¼╔§ų┴ĖµįV┐═涼F(xi©żn)ār┘u│÷³SĮĪŻ

ĪĪĪĪų°├¹Įø(j©®ng)Ø·īW(xu©”)š▀╦╬°Ö▒°šJ(r©©n)×ķ,Ż¼▀@īŹļH╔Ž╩Ūę╗┤╬ģf(xi©”)š{(di©żo)║├Ą─ę╗ų┬ąąäė,Ż¼Ī░▀@▓╗┐╔─▄╩Ūš²│ŻĄ─╩ął÷Į╗ęūąą×ķŻ¼š²│ŻŪķørų«Ž┬├┐╠ņĄ─Į╗ęūęÄ(gu©®)─ŻČ╝ėąę╗Č©Ą─▓©Ę∙,Ż¼Ą½Ž±4į┬12╚š│÷¼F(xi©żn)Ą─╝»ųą┤¾ęÄ(gu©®)─ŻÆü╩█,Ż¼┐╔ęįšf╩Ū╩ʤoŪ░└²Ą─ĪŻę“┤╦ę╗Č©╩ŪėąėŗäØ,ĪóėąŅA(y©┤)ų\Ą─▓┘┐vąą×ķ,Ż¼ōQŠõįÆšfŻ¼▀@ł÷Ž┬Ą°īŹļH╔Ž╩Ū▒╗ėŗäØ│÷üĒĄ─,�,ŻĪ�

ĪĪĪĪ─Ū├┤Ż¼╩ŪšlĪ░ī¦(d©Żo)č▌Ī▒┴╦³SĮ▀@┤╬öÓč┬╩ĮĄ─▒®Ą°,Ż┐░▓┬ō(li©ón)╝»łF╩ūŽ»Įø(j©®ng)Ø·īW(xu©”)╝ę▀~┐╦Ā¢Īż║Ż╔¬į┌Įė╩▄ĪČĮø(j©®ng)Ø·ģó┐╝ł¾ĪĘėøš▀▓╔įLĢr▒Ē╩Š,Ż¼Ī░ų„ę¬▀Ć╩Ū┤¾Ą─ÖCśŗ(g©░u)═Č┘Yš▀ų„ī¦(d©Żo)Ż¼┐ų╗┼ŪķŠwčĖ╦┘öU╔ó╦∙ų┬,�,ŻĪ�

ĪĪĪĪ╔§ų┴ėąīŻ╝ę▓┬£yŻ¼Įār▒®Ą°Ą─▒│║¾ų„╩╣╚╦ėą┐╔─▄╩Ū├└┬ō(li©ón)ā”,Ż¼ę“ŲõŽŻ═¹═©▀^┤“ē║ĮārüĒŠSūo├└į¬╩└ĮńžøÄ┼Ą─Ą═╬╗,ĪŻ╦╬°Ö▒°Ęų╬÷šJ(r©©n)×ķŻ¼├└ć°Įø(j©®ng)Ø·Ą─Å═(f©┤)╠Kų„ę¬╩Ū┘Y«a(ch©Żn)ārĖ±Ą─Å═(f©┤)╠K,Ż¼║▄┤¾│╠Č╚╔ŽĒÜę└┘ć│¼Ą═└¹┬╩Ą─īÆ╦╔š■▓▀,ĪŻČ°³SĮ┤¾Ę∙╔ŽØqĢ■╩╣╚½Ū“═Č┘Yš▀ī”═©├øŅA(y©┤)Ų┌░l(f©Ī)╔·ūā╗»Ż¼Å─Č°ī”└¹┬╩╩ął÷Ą─╣└ųĄ«a(ch©Żn)╔·š`┼ą,Ż¼▀M(j©¼n)Č°ė░Ēæ├└ć°Ą─╣╔╩ą║═é∙╩ą,Ż¼ī”┘Y«a(ch©Żn)ārĖ±Ą─╔ŽōPŠ═Ģ■«a(ch©Żn)╔·śO┤¾Ą─ē║ųŲū„ė├Ż¼╔§ų┴?x©¬)■╩╣š¹éĆ┘Y«a(ch©Żn)ārĖ±Ą─Å═(f©┤)╠K│÷¼F(xi©żn)ž▓š█,�,ŻĪ░Įār╔ŽØq,Ż¼ī”├└Įø(j©®ng)Ø·ęį╝░┘Y«a(ch©Żn)ārĖ±Å═(f©┤)╠KĢ■«a(ch©Żn)╔·│┴ųž┤“ō¶Ż¼▀@Š═╩Ū├└▓╗Ž▓Üg┐┤ĄĮĮār╔ŽØqĄ─ų„ę¬įŁę“,�,ŻĪ�

ĪĪĪĪ┼cÖCśŗ(g©░u)Ą─ąąäėę╗ų┬ŽÓ▒╚Ż¼╔óæ¶║═īŹ╬’═Č┘Yš▀Ą─Ę┤ė│╦Ų║§▓ó▓╗▀d╔½,Ż¼Ą½▀@Š┐Š╣─▄į┌ČÓ┤¾│╠Č╚╔Žū¾ėęĮārĄ─║¾Ų┌ū▀ä▌,Ż¼╚įø]ėąĮY(ji©”)šōĪŻ┬ÜśI(y©©)═Č┘Y╚╦³S╔·šJ(r©©n)×ķ,Ż¼üåų▐Ą─╔óæ¶éāĖ─ūā▓╗┴╦³SĮą▄╩ą,ĪŻĪ░─┐Ū░³SĮŠ═▀@śėŻ║ÖCśŗ(g©░u)ė╚Ųõ╩Ū│¼╝ēÖCśŗ(g©░u)éāį┌┘u,Ż¼╔óæ¶ė╚Ųõ╩Ūüåų▐Ą─╔óæ¶éāį┌┘I,Ż¼į┌═Č┘Y╩ął÷Ż¼Å─üĒČ╝╩Ū╚╦ČÓĄ─ę╗ĘĮĢ■│╔×ķ╠ØōpĄ─ę╗ĘĮ,Ż¼³SĮę▓═¼śė�,ŻĪ�

ĪĪĪĪ╩┬īŹ╔Ž,Ż¼ÖCśŗ(g©░u)ī”┐┤┐šĄ─łį│ųÅ─Ųõ│ųé}öĄ(sh©┤)┴┐Š═┐╔ęŖę╗░▀ĪŻ╚½Ū“ūŅ┤¾³SĮų¦│ų╔Ž╩ąĮ╗ęū╗∙ĮSPDRĪĪGoldĪĪTrustĄ─³SĮ│ųėą┴┐į┌╔Žų▄╬Õ£p╔┘┴╦7.2ćŹ,Ż¼4į┬ĮĄĘ∙▀_(d©ó)ĄĮ138.2ćŹų┴1090.27ćŹ,Ż¼×ķ2009─Ļ9į┬üĒĄ─ūŅĄ═╦«ŲĮĪŻĖ³ėą╩ął÷é„čįĘQ,Ż¼╬┤üĒ╚²éĆį┬ąĪ─”īó┘u│÷200╚f░╗╦Š³SĮ,ĪŻ

ĪĪĪĪėóéÉĮśI(y©©)ŲĮ┼_Į╗ęū▓┐ČŁ╩┬ĻæØh╔Ņę▓šJ(r©©n)×ķŻ¼╔ó涻é┐±┘IĮų╗Ģ■ŅA(y©┤)╩ŠĮār╚į╬┤ęŖĄū,Ż¼Ī░įćå¢ę╗Ą®┘ÅĮ’ŚĄ─¤ß│▒═╦£ž║¾,Ż¼šlüĒĮė▒PŻ┐ørŪę╚¶╗ž┐┤³SĮārĖ±ī”├┐ę╗┤╬QEĄ─Ę┤æ¬(y©®ng)Č╝╩Ūę╗┤╬▓╗╚ńę╗┤╬,Ż¼³SĮ╚§ä▌▒Ń┐╔ęŖę╗░▀,ĪŻĪ▒

ĪĪĪĪ┌ģä▌ĪĪą┼ė├žøÄ┼¤oĄūŠĆ╗“═Ų╔²Įār

ĪĪĪĪČ╠Ų┌Įārū▀ä▌ōõ╦Ę├įļx,Ż¼ķLŲ┌┐┤Ė³╩Ū╚ń┤╦Ż║─┐Ū░Įār╩Ūʱ┤µį┌┼▌─Ł,Ż┐³SĮ╩Ūʱ┐╔▒▄ļU┐╣═©├øŻ┐║¾╩ąų„ī¦(d©Żo)ŲõārĖ±Ą─īó╩Ū╔╠ŲĘī┘ąį▀Ć╩ŪĮ╚┌ī┘ąį,Ż┐

ĪĪĪĪę╗ĘNė^³cšJ(r©©n)×ķ,Ż¼┤╦┤╬³SĮļmĮ^ī”Ą°Ę∙▌^┤¾Ż¼Ą½ŽÓī”Ą°Ę∙ŲõīŹ▓ó▓╗ĘŪ�,Ż┐õÅ�,Ż¼╔ą▓╗─▄ė╔┤╦┼ąČ©Įāręč┤µ┼▌─Ł╗“?q©▒)ó▓Į╚ļ┬■┬■ą▄═ŠĪŻŠ═╚ń═¼╣╔Ų▒Ą╚╚╬║╬ę╗éĆ═Č┘YŲĘĘNę╗śėŻ¼ų╗ę¬ėą┤¾┴┐═ČÖC┘YĮĄ─┤µį┌,Ż¼─Ū├┤╩ął÷Š═Ģ■│÷¼F(xi©żn)▀^¤ßĄ─┼▌─ŁļAČ╬,Ż¼ęį╝░▀^└õĄ─ārųĄ═▌ĄžļAČ╬ĪŻĮ³ā╔─Ļā╚(n©©i)ĮārūŅ┤¾ØqĘ∙į°▒ŲĮ³50%,Ż¼Č╠Ų┌Ą─╗žš{(di©żo)ąĶŪ¾▒ž╚╗’@¼F(xi©żn),ĪŻ

ĪĪĪĪĄ½╗žŅÖÜv╩Ę┐╔░l(f©Ī)¼F(xi©żn)Ż¼Å─2001─Ļķ_╩╝Ą─┤╦▌å³SĮ┼Ż╩ąŽ╚║¾│÷¼F(xi©żn)▀^3┤╬┤¾Ą─╗žš{(di©żo),ĪŻĄ┌ę╗┤╬░l(f©Ī)╔·į┌2006─Ļ,Ż¼ć°ļHĮārÅ─Ė▀³c730├└į¬╗ž┬õĄĮ542├└į¬Ż¼╗ž┬õ┤¾╝s26%,Ż╗Ą┌Č■┤╬░l(f©Ī)╔·į┌2008─ĻĮ╚┌’L(f©źng)▒®ĢrŲ┌,Ż¼³SĮŽ“Ž┬╗žš{(di©żo)┴╦34%ĪŻČ°▒Š┤╬³SĮ╩ął÷ūŅ┤¾╗žš{(di©żo)ę▓āHį┌17%ū¾ėę,ĪŻ╩└Įń³SĮģf(xi©”)Ģ■šJ(r©©n)×ķ,Ż¼─┐Ū░ĮārĄ─Ž┬Ą°ų╗╩Ū│ų└m(x©┤)╔ŽØq▀^│╠ųąę╗┤╬Ę∙Č╚▌^╔ŅĄ─š{(di©żo)š¹Č°ęčŻ¼ūį2001─Ļķ_╩╝Ą─ķLŲ┌╔Žąą┌ģä▌╚į╬┤╩▄ĄĮŲŲē─,ĪŻ

ĪĪĪĪ▓╗āH╚ń┤╦,Ż¼ėąīŻ╝ęųĖ│÷Ż¼ļAČ╬ąį╩ął÷═ČÖC▓┘ū„Ą─õ÷£uįńęčį┌³SĮ╩ął÷╚”│÷ę╗ēKārųĄ═▌Ąž,Ż¼░ķļS╚½Ū“ą┼ė├žøÄ┼Ę║×E╦«╬╗▓╗öÓ╔²Ė▀,Ż¼³SĮĄ─ārųĄ═▌Ąž╠žš„īóįĮ░l(f©Ī)├„’@ĪŻć°ļHžøÄ┼¾wŽĄ┤µį┌╠ņ╚╗╚▒Ž▌ī¦(d©Żo)ų┬³SĮķLŲ┌ū▀┼ŻĄ─┌ģä▌▓╗Ģ■Ė─ūā,ĪŻ

ĪĪĪĪį┌╦╬°Ö▒°┐┤üĒ,Ż¼┘FĮī┘Ą─å¢Ņ}ŲõīŹ╩ŪžøÄ┼¾wŽĄĄ─å¢Ņ}ĪŻų╗ę¬Įø(j©®ng)Ø·Å═(f©┤)╠K╗∙ĄA(ch©│)ę└╚╗▓╗ņ¢╣╠,Ż¼─Ū├┤ĮėŽ┬üĒ└^└m(x©┤)ėĪŌn┐╔─▄Š═╩Ū╬©ę╗▀xō±,ĪŻČ°╬┤üĒ20ų┴30─Ļā╚(n©©i)Ż¼├└į¬Ž┬│┴╩Ū▒ž╚╗ĮY(ji©”)╣¹,Ż¼Ų╚ė┌├└į¬┘HųĄĄ─ē║┴”,Ż¼Ė„ć°š■Ė«╝Ŗ╝ŖūĘ╝ė│¼░l(f©Ī)žøÄ┼ėųĢ■═Ų╔²╚½Ū“ąį═©├øĪŻ

ĪĪĪĪČ°³SĮūį╣┼Š═╩Ū╦∙ėą╔╠ŲĘųą┴„äėąįūŅ║├Ą─,ĪŻ╦╬°Ö▒°šJ(r©©n)×ķ,Ż¼į┌Į╚┌╬ŻÖC║═žøÄ┼æ(zh©żn)ĀÄŁh(hu©ón)Š│Ž┬Ż¼═Č┘YĮŃyūŅųžę¬Ą─įŁę“▓╗╩Ū┐╔ę└┐┐▓©äė┘Ź╚Ī▓Ņār╗“?q©▒)”┐╣═©├�,Ż¼Č°╩Ūę“┘FĮī┘╩ŪūŅėą─▄┴”ī”ø_╚½Ū“žøÄ┼¾wųŲųž┤¾╚▒Ž▌’L(f©źng)ļUĄ─═Č┘YŲĘ,ĪŻ

ĪĪĪĪ▀~┐╦Ā¢Īż║Ż╔¬ę▓šJ(r©©n)×ķŻ¼▀@▓©Ž┬Ą°╩ŪĢ║ĢrĄ─,Ż¼ųąķLŲ┌┐┤ŲõārĖ±▀Ćīó╔Žąą,Ż¼³SĮī”ø_═©├øĄ─╣”─▄▓╗Ģ■ūā,Ż¼╚ń╣¹ī”╝łÄ┼¾wŽĄ┤µį┌ę╔æ]Ą─įÆŻ¼┘Å┘I³SĮėą▒▄ļUĄ─ū„ė├,ĪŻ╚f▓®ąųĄ▄┘Y«a(ch©Żn)╣▄└Ē╣½╦ŠČŁ╩┬ķLļ°╠®ę▓šJ(r©©n)×ķ,Ż¼ķLŲ┌üĒ┐┤Ż¼ć°ļHą┼ė├¾wŽĄīó│ų└m(x©┤)äė╩Ä,Ż¼ęįÜWį¬║═├└į¬×ķ┤·▒ĒĄ─ć°ļHą┼ė├žøÄ┼ļy╠ė┘HųĄ├³▀\,Ż¼ū„×ķŲõī”┴ó├µĄ─³SĮārĖ±▒žČ©╔ŽØqĪŻ

ĪĪĪĪ▓╗āH╚ń┤╦,Ż¼ļ°╠®šJ(r©©n)×ķ,Ż¼┐┤ČÓ³SĮĄ─ę╗éĆ╗∙▒ŠĄ─Ą└└ĒŻ¼▓╗į┌ė┌³SĮĄ─╔╠ŲĘārųĄ,Ż¼Č°į┌ė┌ŲõĮ╚┌ęŌ┴x,ĪŻĪ░╚ń╣¹░č³SĮ«ö(d©Īng)│╔ę╗ĘN╔╠ŲĘĄ─įÆ,Ż¼┐╔ęįšJ(r©©n)×ķ┤µį┌┼▌─Ł,ĪŻĄ½╩Ū╚ń╣¹─Ń░č╦³«ö(d©Īng)│╔ę╗ĘNžøÄ┼üĒ┐┤Ż¼ę“×ķ╚½╩└ĮńÄū░┘éĆć°╝ęĄ─žöĖ╗,Ż¼Č╝ø]ėą▐kĘ©ė├ę╗éĆŲš▒ķĄ─žøÄ┼üĒ║Ō┴┐,Ż¼³SĮū„×ķę╗éĆārųĄ▌d¾wĄ─įÆŻ¼ķLŲ┌ę└╚╗┐┤║├,ĪŻĪ▒