ĄĄĄĄ”ÚÒ»Čż·ÖŰĆĐĆÙJžĆr

ĄĄĄĄ2012Äê,ŁŹăyĐĐówÏ”ÁśÓ(dš°ng)ĐÔżówșÏÀíßm¶È,ŁŹŰĆĐĆÙJÔöéL(zhšŁng)·ûșÏîA(yšŽ)ÆÚ,ŁŹÉçț(hušŹ)ÈÚÙYÔöéL(zhšŁng)Ę^żì,ŁŹÙJżîœY(jišŠ)(gš°u)À^Àm(xšŽ)žÄÉÆ,ĄŁ

ĄĄĄĄÒ»,ĄąŰĆč©Ș(yš©ng)ÁżÔöËÙÂÔÓĐ»ŰÉę

ĄĄĄĄ2012ÄêÄêÄ©,ŁŹVÁxŰĆč©Ș(yš©ng)ÁżM2Óàî~é97.4Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)13.8%,ŁŹÔöËÙ±ÈÉÏÄêÄ©Ìážß0.2 (gšš)°Ù·Öüc(dišŁn)ĄŁȘMÁxŰĆč©Ș(yš©ng)ÁżM1

Óàî~é30.9Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)6.5%,ĄŁÁśÍšÖĐŰĆM0 Óàî~é5.5 Èf(wš€n)|ÔȘŁŹÍŹ±ÈÔöéL(zhšŁng)7.7%,ĄŁÈ«ÄêŹF(xiš€n)œđôͶ·Ć3910

|ÔȘ,ŁŹÍŹ±ÈÉÙͶ·Ć2251|ÔȘĄŁ

ĄĄĄĄëSÖűŰĆŐțČßžśí(xiš€ng)Ą°·(wš§n)ÔöéL(zhšŁng)Ą±ĆeŽë”ÄÖđČœłöĆ_(tšąi)Âä(shšȘ),ŁŹM2 șÍM1

ÔöËÙżówłÊ»ŰÉęB(tš€i)Ę(shšŹ),ŁŹéÖ§łÖœ(jš©ng)ú(jšŹ)Ú

·(wš§n)»ŰÉęÌáč©ÁËÓĐÀû”ÄŰĆh(hušąn)ŸłĄŁÄŰĆ”ÄĆÉÉúÇț”ÀżŽ,ŁŹłęÙJżîÍâ,ŁŹăyĐĐùÈŻÍ¶ÙYșÍÍŹI(yšš)Çț”ÀŠ(dušŹ)ŰĆč©Ș(yš©ng)”ÄÓ°íÔöŽóŁŹÍâ

RŐŒżîÓ°ípĐĄ,ĄŁ

ĄĄĄĄÄêÄ©,ŁŹ»ù”A(chšł)ŰĆÓàî~é25.2

Èf(wš€n)|ÔȘŁŹÍŹ±ÈÔöéL(zhšŁng)12.3%,ŁŹ±ÈÄêłőÔöŒÓ2.8

Èf(wš€n)|ÔȘ,ĄŁŰƳ˔(shšŽ)é3.86ŁŹ±ÈÉÏÄêÄ©žß0.07,ĄŁăyĐĐówÏ”ÁśÓ(dš°ng)ĐÔșÏÀíßm¶È,ĄŁœđÈÚC(jš©)(gš°u)łŹî~Ê(zhšłn)äœđÂÊé3.3%ŁŹ±ÈÉÏÄêÄ©žß1.0

(gšš)°Ù·Öüc(dišŁn),Ł»ÆäÖĐ,ŁŹȚr(nšźng)ŽćĐĆÓĂÉçé8.2%ŁŹ±ÈÉÏÄêÄ©žß0.9 (gšš)°Ù·Öüc(dišŁn),ĄŁ

ĄĄĄĄ¶ț,ĄąœđÈÚC(jš©)(gš°u)ŽæżîłÊĂśï@ŒŸč(jišŠ)ĐÔČšÓ(dš°ng)

ĄĄĄĄ2012 ÄêÄêÄ©ŁŹÈ«ČżœđÈÚC(jš©)(gš°u)ŁšșŹÍâÙYœđÈÚC(jš©)(gš°u),ŁŹÏÂÍŹŁ©±ŸÍâĆžśí(xiš€ng)ŽæżîÓàî~é94.3

Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)14.1%,ŁŹÔöËÙ±ÈÉÏÄêÄ©žß0.6(gšš)°Ù·Öüc(dišŁn),±ÈÄêłőÔöŒÓ11.6 Èf(wš€n)|ÔȘŁŹÍŹ±È¶àÔö1.8 Èf(wš€n)|ÔȘ,ĄŁÈËĂńĆžśí(xiš€ng)ŽæżîÓàî~é91.7

Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)13.3%ŁŹÔöËÙ±ÈÉÏÄêÄ©ÂÔ”Í0.2(gšš)°Ù·Öüc(dišŁn),±ÈÄêłőÔöŒÓ10.8 Èf(wš€n)|ÔȘ,ŁŹÍŹ±È¶àÔö1.2

Èf(wš€n)|ÔȘ,ĄŁŽæżîĄ°ŒŸÄ©_žßĄąŒŸșó»ŰÂ䥱ŹF(xiš€n)ÏóĘ^éĂśï@,ŁŹŒŸÄ©Ô·ĘÆœŸùÔöÁżß_(dšą)2.3 Èf(wš€n)|ÔȘ,ŁŹ¶űŒŸłőÔÂ·ĘŸùéÏÂœ”ŁŹÆœŸùpÉÙ5115

|ÔȘ,ĄŁß@ĆcœđÈÚC(jš©)(gš°u)ÖŰÒŒŸÄ©żŒșËÒȘÇóÒÔŒ°±íÍâÀíŰ(cšąi)żìËÙ°l(fšĄ)Őč”ÈÒòËŰÓĐêP(gušĄn),ĄŁÍâĆŽæżîÓàî~é4065|ĂÀÔȘŁŹÍŹ±ÈÔöéL(zhšŁng)47.8%,ŁŹ±ÈÄêłőÔöŒÓ1314

|ĂÀÔȘ,ŁŹÍŹ±È¶àÔö820|ĂÀÔȘĄŁ

ĄĄĄĄÄÈËĂńĆŽæżîČżéT(mšŠn)·ÖČŒżŽ,ŁŹŚĄôŽæżîÆœ·(wš§n)ÔöéL(zhšŁng),ŁŹ·ÇœđÈÚÆóI(yšš)ŽæżîÔöËÙ·(wš§n)Čœ»ŰÉꥣÄêÄ©,ŁŹœđÈÚC(jš©)(gš°u)ŚĄôŽæżîÓàî~é40.6

Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)16.7%ŁŹÔöËÙ±ÈÉÏÄêÄ©žß1.0 (gšš)°Ù·Öüc(dišŁn),ŁŹ±ÈÄêłőÔöŒÓ5.7 Èf(wš€n)|ÔȘ,ŁŹÍŹ±È¶àÔö9916 |ÔȘ,ĄŁ·ÇœđÈÚÆóI(yšš)ÈËĂńĆŽæżîÓàî~é32.7

Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)7.9%ŁŹÔöËÙĆc9 ÔÂÄ©łÖÆœ,ŁŹ±È6 ÔÂÄ©žß2.2 (gšš)°Ù·Öüc(dišŁn),ŁŹ±ÈÄêłőÔöŒÓ2.7 Èf(wš€n)|ÔȘŁŹÍŹ±È¶àÔö1803

|ÔȘ,ĄŁÄêÄ©,ŁŹŰ(cšąi)ŐțŽæżîÓàî~é2.4Èf(wš€n)|ÔȘŁŹ±ÈÄêłőpÉÙ1974 |ÔȘ,ĄŁ

ĄĄĄĄÈę,ĄąœđÈÚC(jš©)(gš°u)ÙJżîÆœ·(wš§n)ÔöéL(zhšŁng)

ĄĄĄĄ2012 ÄêÄêÄ©ŁŹÈ«ČżœđÈÚC(jš©)(gš°u)±ŸÍâĆÙJżîÓàî~é67.3 Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)15.6%,ŁŹÔöËÙ±ÈÉÏÄêÄ©ÂÔ”Í0.1

(gšš)°Ù·Öüc(dišŁn),ŁŹ±ÈÄêłőÔöŒÓ9.1 Èf(wš€n)|ÔȘŁŹÍŹ±È¶àÔö1.2 Èf(wš€n)|ÔȘ,ĄŁ

ĄĄĄĄÈËĂńĆÙJżîÆœ·(wš§n)ßm¶ÈÔöéL(zhšŁng),ĄŁÄêÄ©ŁŹÈËĂńĆÙJżîÓàî~é63.0

Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)15.0%,ŁŹÈ«ÄêÔöËÙČšÓ(dš°ng)·ù¶ÈĂśï@”ÍÓÚÇ°ÉÄêŁŹ±ÈÄêłőÔöŒÓ8.2 Èf(wš€n)|ÔȘ,ŁŹÍŹ±È¶àÔö7320

|ÔȘ,ĄŁżówżŽ,ŁŹÔÚșêÓ^ÉśŐțČßč€Ÿß”ÄÒę§(dšŁo)ÏÂ,ŁŹÈ«ÄêÙJżîͶ·ĆĘ^éŸùșâșÏÀíŁŹËÄ(gšš)ŒŸ¶ÈÙJżîÔöÁżŐŒ±ÈŽóówé3Łș3Łș2Łș2,ĄŁ

ĄĄĄĄÖĐéL(zhšŁng)ÆÚÙJżîÆœ·(wš§n)ÔöéL(zhšŁng),ŁŹ(gšš)ÈËŚĄ·żÙJżîÔöËÙ»ŰÉꥣÄÈËĂńĆÙJżîČżéT(mšŠn)·ÖČŒżŽ,ŁŹŚĄôÙJżîÔöËÙÆó·(wš§n)»ŰÉę,ŁŹÄêÄ©ÍŹ±ÈÔöéL(zhšŁng)18.6%ŁŹ±È9

ÔÂÄ©șÍ6 ÔÂÄ©·Öežß0.8 (gšš)șÍ2.0 (gšš)°Ù·Öüc(dišŁn),ŁŹ±ÈÄêłőÔöŒÓ2.5 Èf(wš€n)|ÔȘ,ŁŹÍŹ±È¶àÔö1071

|ÔȘĄŁ·ÇœđÈÚÆóI(yšš)Œ°ÆäËûČżéT(mšŠn)ÙJżî±ŁłÖĘ^żìÔöéL(zhšŁng),ŁŹÄêÄ©ÍŹ±ÈÔöËÙé13.7%,ŁŹ±ÈÉÏÄêÄ©ÂÔ”Í0.2 (gšš)°Ù·Öüc(dišŁn)ŁŹ±ÈÄêłőÔöŒÓ5.7 Èf(wš€n)|ÔȘ,ŁŹÍŹ±È¶àÔö6166

|ÔȘ,ĄŁ·ÖC(jš©)(gš°u)żŽŁŹÖĐÙYÈ«ű(gušź)ĐÔŽóĐÍăyĐĐ,Ąą

^(qš±)ÓòĐÔÖĐĐĄĐÍăyĐĐĆcȚr(nšźng)ŽćșÏŚśœđÈÚC(jš©)(gš°u)ÙJżîÍŹ±È¶àÔöĘ^¶à,ĄŁÄÆÚÏȚżŽŁŹÖĐéL(zhšŁng)ÆÚÙJżîŐŒ±È»ŰÉę,ĄŁÔÚͶÙY»ŰÉę§Ó(dš°ng)ÏÂ,ŁŹœšÔO(shšš)í(xiš€ng)Äż”ÄĐĆÙJÖ§łÖÁŠ¶ÈÖđČœŒÓŽóĄŁÄêÄ©ÖĐéL(zhšŁng)ÆÚÙJżîÔöéL(zhšŁng)9.0%,ŁŹÆäÔöËÙŚÔ2012

Äê4 Ô·ĘÒÔí(lšąi)Ò»Ö±·(wš§n)¶šÓÚ9%ŚóÓÒ,ŁŹłÊÆœ·(wš§n)ÔöéL(zhšŁng)B(tš€i)Ę(shšŹ)ŁŹ±ÈÄêłőĐÂÔö2.9 Èf(wš€n)|ÔȘ,ŁŹÔÚÈ«ČżÙJżîÖĐŐŒ±Èé35%,ŁŹ±ÈÄêÈ(nšši)Śî”Íüc(dišŁn)»ŰÉę2.7

(gšš)°Ù·Öüc(dišŁn),ĄŁ(gšš)ÈËŚĄ·żÙJżîÔöËÙ»ŰÉꥣÄêÄ©(gšš)ÈËŚĄ·żÙJżîÍŹ±ÈÔöËÙé12.9%,ŁŹÒŃßBÀm(xšŽ)7 (gšš)Ô»ŰÉę,ŁŹ±È5 ÔÂÄ©”ÄŚî”Íüc(dišŁn)Ìážß2.6 (gšš)°Ù·Öüc(dišŁn)ŁŹ±ÈÄêłőÔöŒÓ8419

|ÔȘ,ŁŹÍŹ±È¶àÔö98 |ÔȘ,ĄŁ°üșŹÆ±ț(jšŽ)ÈÚÙYÔÚÈ(nšši)”ĶÌÆÚÙJżî±ÈÄêłőÔöŒÓ5.1 Èf(wš€n)|ÔȘŁŹÍŹ±È¶àÔö1.3 Èf(wš€n)|ÔȘ,ĄŁÆäÖĐƱț(jšŽ)ÈÚÙY±ÈÄêłőÔöŒÓ5309 |ÔȘ,ŁŹÍŹ±È¶àÔö5197

|ÔȘŁŹÖśÒȘÊÇÇ°8 (gšš)Ô¶àÔöĘ^¶à,ŁŹ9 Ô·ĘÆđƱț(jšŽ)ÈÚÙYÓàî~ßBÀm(xšŽ)ôÏÂœ”,ĄŁÓÉÓÚ2012 Äêœ(jš©ng)ú(jšŹ)ĐÎĘ(shšŹ)Ę^éÍ(fšŽ)ësŁŹÆóI(yšš)șÍăyĐĐÙYœđ°ČĆĆAÏòÓÚ¶ÌÆÚ»Ż,ĄŁ

±í1 2012 Äê·ÖC(jš©)(gš°u)ÈËĂńĆÙJżîÇér

ĄĄĄĄŚąŁșąÙ ÖĐÙYÈ«ű(gušź)ĐÔŽóĐÍăyĐĐÊÇÖž±ŸÍâĆÙYźa(chšŁn)żÁżŽóÓÚ”ÈÓÚ2 Èf(wš€n)|ÔȘ”ÄăyĐĐŁšÒÔ2 008

ÄêÄ©žśœđÈÚC(jš©)(gš°u)±ŸÍâĆÙYźa(chšŁn)żî~é

ążŒË(bišĄo)Ê(zhšłn)Ł©,ĄŁąÚ ÖĐÙYÈ«ű(gušź)ĐÔÖĐĐĄĐÍăyĐĐÊÇÖž±ŸÍâĆÙYźa(chšŁn)żÁżĐĄÓÚ2 Èf(wš€n)|ÔȘÇÒżçÊĄœ(jš©ng) I(yšȘng)”ÄăyĐĐĄŁąÛ

ÖĐÙY

^(qš±)ÓòĐÔÖĐĐĄĐÍăyĐĐÊÇÖž±ŸÍâĆÙYźa(chšŁn)żÁżĐĄÓÚ2 Èf(wš€n)|ÔȘÇÒČ»żçÊĄœ(jš©ng) I(yšȘng)”ÄăyĐĐ,ĄŁąÜ

ÖśÒȘȚr(nšźng)ŽćœđÈÚC(jš©)(gš°u)°üÀšȚr(nšźng)ŽćÉÌI(yšš)ăyĐĐ,ĄąȚr(nšźng)ŽćșÏŚśăyĐĐ,ĄąȚr(nšźng)ŽćĐĆÓĂÉç,ĄŁ

ĄĄĄĄ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐű(gušź)ÈËĂńăyĐĐĄŁ

ĄĄĄĄÍâĆÙJżîÔöéL(zhšŁng)Ę^żì,ĄŁ2012

ÄêÄêÄ©,ŁŹœđÈÚC(jš©)(gš°u)ÍâĆÙJżîÓàî~é6836|ĂÀÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)26.9%ŁŹ±ÈÄêłőÔöŒÓ1451

|ĂÀÔȘ,ŁŹÍŹ±È¶àÔö569|ĂÀÔȘ,ĄŁÄͶÏòżŽŁŹŠ(dušŹ)ßM(jšŹn)łöżÚÙQ(mš€o)ÒŚșÍĄ°ŚßłöÈ„Ą±”ÄÖ§łÖÁŠ¶ÈĘ^Žó,ĄŁÆäÖĐ,ŁŹßM(jšŹn)łöżÚÙQ(mš€o)ÒŚÈÚÙYÔöŒÓ924 |ĂÀÔȘ,ŁŹÍŹ±È¶àÔö649

|ĂÀÔȘ,Ł»ŸłÍâÙJżîĆcŸłÈ(nšši)ÖĐéL(zhšŁng)ÆÚÙJżîÔöŒÓ517 |ĂÀÔȘŁŹÍŹ±È¶àÔö111 |ĂÀÔȘ,ĄŁ

ĄĄĄĄËÄ,ĄąÉçț(hušŹ)ÈÚÙYœY(jišŠ)(gš°u)¶àÔȘ°l(fšĄ)Őč

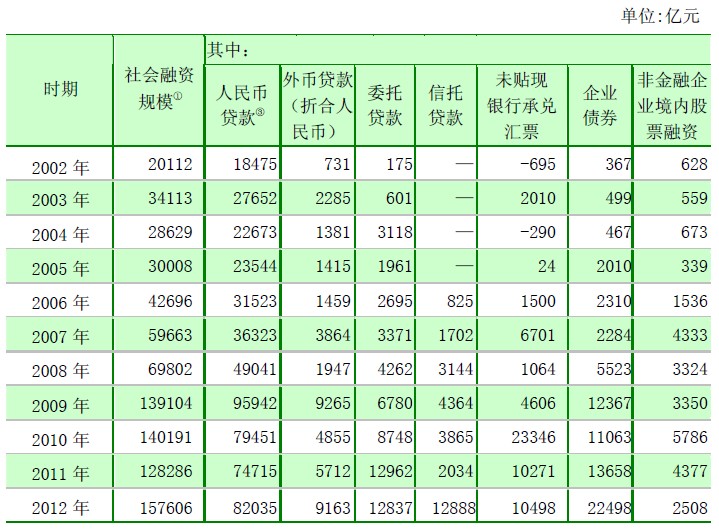

ĄĄĄĄłőČœœy(tšŻng)Ó(jšŹ)ŁŹ2012 ÄêÈ«ÄêÉçț(hušŹ)ÈÚÙYÒ(guš©)ÄŁé15.76

Èf(wš€n)|ÔȘ,ŁŹévÊ·ŚîžßËźÆœ,ŁŹ±ÈÉÏÄê¶à2.93 Èf(wš€n)|ÔȘ1,ĄŁÄ2012 Äê5 ÔÂé_(kšĄi)ÊŒŁŹÉçț(hušŹ)ÈÚÙYÒ(guš©)ÄŁßBÀm(xšŽ)°Ë(gšš)ÔÂłŹß^(guš°)Èf(wš€n)|ČąžßÓÚÉÏÄêÍŹÆÚ,ĄŁ2012

ÄêÈ«ÄêÉçț(hušŹ)ÈÚÙYÒ(guš©)ÄŁĂśï@žßÓÚÉÏÄê,ŁŹÖśÒȘÊÇÓÉÓÚĐĆÍĐÙJżîĄąÆóI(yšš)ùÈŻ,ĄąÈËĂńĆÙJżîșÍÍâĆÙJżîÈÚÙYĘ^é»îÜS,ŁŹß@ËÄîÈÚÙYșÏÓ(jšŹ)é12.66 Èf(wš€n)|ÔȘŁŹ±ÈÉÏÄê¶à3.05

Èf(wš€n)|ÔȘ,ĄŁ

ĄĄĄĄ±í2 2002 ÄêÒÔí(lšąi)Éçț(hušŹ)ÈÚÙYÒ(guš©)ÄŁ

ĄĄĄĄŚąŁșąÙ Éçț(hušŹ)ÈÚÙYÒ(guš©)ÄŁÊÇÖžÒ»¶šr(shšȘ)ÆÚÈ(nšši)(shšȘ)ówœ(jš©ng)ú(jšŹ)ÄœđÈÚówÏ”«@”Ă”ÄÙYœđżî~,ŁŹÊÇÔöÁżžĆÄąÚ

ź(dšĄng)ÆÚ”(shšŽ)ț(jšŽ)éłőČœœy(tšŻng)Ó(jšŹ)”(shšŽ),ĄŁąÛ ±íÖĐ”ÄÈËĂńĆŰżîévÊ·č«ČŒ”(shšŽ),ĄŁąÜ Ą°Ò»ĄŻ±íÊŸ”(shšŽ)ț(jšŽ)ȱʧ»òŐßÓĐêP(gušĄn)I(yšš)Ő(wšŽ)ÁżșÜĐĄĄŁ

”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐű(gušź)ÈËĂńăyĐĐ,Ąąű(gušź)ŒÒ°l(fšĄ)ŐčĆcžÄžïÎŻTț(hušŹ),ĄąÖĐű(gušź)ŚCÈŻ±O(jišĄn)¶œčÜÀíÎŻTț(hušŹ)ĄąÖĐű(gušź)±ŁëU(xišŁn)±O(jišĄn)¶œčÜÀíÎŻTț(hušŹ),ĄąÖĐŃëű(gušź)ù”ÇÓœY(jišŠ)ËăÓĐÏȚŰ(zšŠ)ÈÎč«ËŸșÍăyĐĐégÊĐö(chšŁng)œ»ÒŚÉÌ

f(xišŠ)ț(hušŹ)”È,ĄŁ

ĄĄĄĄÄ(gš°u)łÉżŽŁŹÈÚÙY·œÊœ¶àÔȘ°l(fšĄ)Őč,ŁŹÈÚÙYœY(jišŠ)(gš°u)Ú

ÓÚ(yšu)»Ż,ĄŁÒ»ÊÇÈËĂńĆÙJżîÔöŒÓĘ^¶àŁŹ”«ŐŒ±ÈÏÂœ”ÖÁvÊ·Śî”ÍËźÆœ,ĄŁ¶țÊÇÍâĆÙJżîĐÂÔöî~Ăśï@¶àÓÚÉÏÄê,ĄŁÈęÊÇÆóI(yšš)ùÈŻÈÚÙYÊź·Ö»îÜSŁŹÖ±œÓÈÚÙYŐŒ±È(chuš€ng)vÊ·ŚîžßËźÆœ,ĄŁËÄÊÇĐĆÍĐÙJżîÍŹ±ÈŽó·ù¶àÔö,ĄŁÎŽÙNŹF(xiš€n)”ÄăyĐгж

RƱșÍÎŻÍĐÙJżîĐÂÔöî~ŸùĆcÉÏÄê»ù±ŸÏàź(dšĄng)ĄŁŽËÍâ,ŁŹ2012Äê±ŁëU(xišŁn)č«ËŸÙr,ĄąĐĄÙJč«ËŸŒ°ÙJżîč«ËŸÙJżîșÏÓ(jšŹ)ĐÂÔö5136|ÔȘŁŹ±ÈÉÏÄê¶à745|ÔȘ,ĄŁ

ĄĄĄĄŁÚ1

łÇæ(zhššn)»ŻœšÔO(shšš)ÈÚÙY”Äű(gušź)ëHœ(jš©ng)ò(yš€n)

ĄĄĄĄłÇæ(zhššn)»ŻÊÇč€I(yšš)»Żß^(guš°)łÌÖĐȚr(nšźng)I(yšš)ÈËżÚÏò·ÇȚr(nšźng)źa(chšŁn)I(yšš)ȚD(zhušŁn)ÒÆ,ĄąȚr(nšźng)ŽćÈËżÚÏòłÇæ(zhššn)ȚD(zhušŁn)ÒÆ”Äß^(guš°)łÌĄŁÄč«čČ·țŐ(wšŽ)Ÿù”È»ŻÄżË(bišĄo)łö°l(fšĄ),ŁŹłÇæ(zhššn)»Żß^(guš°)łÌÖĐąźa(chšŁn)ÉúŠ(dušŹ)»ùŚŸÔO(shšš)Ê©ÒÔŒ°ÆäËûč«čČ·țŐ(wšŽ)”ÄŽóÁżĐèÇó,ŁŹÏàȘ(yš©ng)”ÄœšÔO(shšš)ÙYœđ±ŁŐÏÊÇÒ»(gšš)ÖŰÒȘh(hušąn)č(jišŠ)ĄŁ

ĄĄĄĄŸCșÏŽó¶à”(shšŽ)ű(gušź)ŒÒÇér,ŁŹłÇæ(zhššn)»ŻœšÔO(shšš)ÙYœđí(lšąi)ÔŽÖśÒȘÓĐÈę·œĂæ,ŁŹÒ»ÊÇśœy(tšŻng)ÒâÁxÉÏ”ÄŐțžź¶ÊŐ,Ł»¶țÊÇ»ùÓÚÊčÓĂŐßž¶ÙM(fšši)Ôt”Äí(xiš€ng)ÄżÊŐÒæŁ»ÈęÊÇÍšß^(guš°)°l(fšĄ)ĐĐÊĐŐțù»òîËÆùŐ(wšŽ)č€ŸßÄœđÈÚÊĐö(chšŁng)ÈÚÙY,ĄŁ”«o(wšČ)ŐÊÇŐțžź¶ÊŐ,ĄąÊčÓĂŐßž¶ÙM(fšši)ßÊÇ°l(fšĄ)ùŁŹÆäí(lšąi)ÔŽ¶ŒĆcłÇæ(zhššn)»Żß^(guš°)łÌÖĐ»ùŚŸÔO(shšš)Ê©·țŐ(wšŽ)čŠÄÜÌáÉę,ŁŹÒÔŒ°ÍÁ”Ű,Ąą·żźa(chšŁn)§í(lšąi)”ÄÎŽí(lšąi)ÊŐÈëÓĐêP(gušĄn)ĄŁ

ĄĄĄĄÒ»,ĄąłÇæ(zhššn)»ŻœšÔO(shšš)ÈÚÙY”ÄÎŽí(lšąi)ÊŐÈë»ùŚŸ

ĄĄĄĄśœy(tšŻng)Ó^ÄîșÍŚö·šÉÏ,ŁŹłÇæ(zhššn)»ù”A(chšł)ÔO(shšš)Ê©±»ŐJ(rššn)éÊÇč«čČÆ·ŁŹ¶űč«čČÆ·ÔÚÉúźa(chšŁn)ÉÏŸßÓĐ·Çž(jšŹng) (zhš„ng)ĐÔ,ŁŹÏûÙM(fšši)ÉÏŸßÓĐ·ÇĆĆËûĐÔ,ŁŹȘ(yš©ng)ÓÉŐțžźÊčÓöÊŐœšÔO(shšš)ŁŹČąÏòŚśéŒ{¶È˔ijÇÊĐŸÓĂńĂâÙM(fšši)Ìáč©,ĄŁ”«ëSÖű(shšȘ)Û`”Ä°l(fšĄ)Őč,ŁŹŐțžźÔÚč«čČÆ·Ìáč©ÉÏȱÉÙłÉ±ŸżŰÖÆÓ(dš°ng)C(jš©)”ÄȱÏĘÔœí(lšąi)ԜͻłöŁŹŒÓÖźłÇæ(zhššn)»ŻŃžËÙ°l(fšĄ)Őč§í(lšąi)”Äč«čČ·țŐ(wšŽ)ĐèÇóșÁŠ,ŁŹŰ(cšąi)ŐțÈŐÒæŚœœóÒ(jiš€n)Öâ,ŁŹč«čČÆ·Éúźa(chšŁn)ÉÏÊÚà(qušąn)ĄąÍâ°ü,ĄąŃa(bšł)ÙN”Èžś·NĐÎÊœ”Äč«ËœșÏŚśŁšPublic

PrivatePartnershipŁ©ÖđuĆdÆđ,ŁŹÊčÓĂŐßž¶ÙM(fšši)ŁšUser

FeeŁ©łÉéÖŰÒȘ”Äč«čČÆ·Ìáč©·œÊœŁŹÓÉŽË(gš°u)łÉÁËłÇæ(zhššn)»ŻÈÚÙY”ÄÒ»(gšš)ÎŽí(lšąi)ÊŐÈë»ù”A(chšł),ĄŁ

ĄĄĄĄłÇæ(zhššn)»ŻÈÚÙYÎŽí(lšąi)ÊŐÈë”ÄÁíÒ»(gšš)»ù”A(chšł),ŁŹÊǔ۷œŐțžź¶ÊŐ»òÉÏŒ(jšȘ)Őțžź”ÄȚD(zhušŁn)ÒÆÊŐÈ륣¶ÊŐÊŐÈëÖĐłęÒ»°ăĐÔ¶ÊŐÍâ,ŁŹÄ¶ÔŽĆc¶ÊŐÒ»ÖÂĐÔżŽ,ŁŹ»ùÓÚÍÁ”ŰĄą·żźa(chšŁn)»ù”A(chšł)ÉÏ”ÄŰ(cšąi)źa(chšŁn)ĐÔ¶ÊŐ,ŁŹ¶ÔŽÔڔ۷œ,ŁŹ¶ÊŐÒČÖśÒȘ?dšČ)w”Ű·œŐțžźĄŁŰ(cšąi)ŐțÂ(lišąn)°îÖÆű(gušź)ŒÒÖĐ,ŁŹĂÀű(gušź)Ű(cšąi)źa(chšŁn)¶ŐŒÖĘÒÔÏ”۷œŐțžźŁšÊĐ,ĄążhŁ©¶ÊŐ”Ä80%ÒÔÉÏŁŹŒÓÄĂŽóČ»Ó(dš°ng)źa(chšŁn)¶ŚșőÊÇÖĘÒÔÏ”۷œŐțžź”ÄΚһ¶ÊŐ,ŁŹŐŒŰ(cšąi)ŐțÊŐÈë”Ä40%ÒÔÉÏ,ŁŹÁíÓĐ40%ÊÇÒÔÊčÓĂŐßž¶ÙM(fšši)éÖś”ķǶÊŐÈë,ŁŹ¶űȚD(zhušŁn)ÒÆÖ§ž¶HŐŒ17%ŚóÓÒ,ĄŁÎÒ»ÖÆű(gušź)ŒÒ”Ĕ۷œ¶ówÏ”±MčÜÏàŠ(dušŹ)Ę^Èő,ŁŹ”«ż”ÄÚ

Ę(shšŹ)ÒČÊÇU(kuš°)Žó”Ű·œ¶ÊŐà(qušąn)ÏȚŁŹÌŰeÊÇŰ(cšąi)źa(chšŁn)¶,ĄąÍÁ”۶,ĄąłÇÊĐé_(kšĄi)°l(fšĄ)¶Ąą”Ű·œč«čČÔO(shšš)Ê©¶”È,ĄŁÒÔłÇÊĐ»ù”A(chšł)ÔO(shšš)Ê©žÄÉƧí(lšąi)”ÄŰ(cšąi)źa(chšŁn)ÔöÖ”é»ù±Ÿ¶ÔŽ,ŁŹÊÂà(qušąn)ÒČÖśÒȘÓɔ۷œŐțžźłĐú(dšĄn)ŁŹ¶țŐߟßÓĐĘ^(qišąng)”ÄÒ»ÖÂĐÔ,ŁŹß@î¶ÊŐÍùÍùÓɔ۷œŰ(cšąi)ŐțŚÔĐĐwŒŻșÍÊčÓĂ,ŁŹÓĐÀûÓÚŒ€î(lšŹ)ÆäÖśÓ(dš°ng)žÄÉÆč«čČÔO(shšš)Ê©șÍ·țŐ(wšŽ)ĄŁ

ĄĄĄĄ

ĄĄĄĄ¶ț,ĄąÊĐŐțùÊÇłÇæ(zhššn)»ŻœšÔO(shšš)”ÄÖŰÒȘÈÚÙYč€Ÿß

ĄĄĄĄÓĐÁËÊčÓĂŐßž¶ÙM(fšši)șÍŰ(cšąi)źa(chšŁn)¶”È”Ű·œ¶Śśé·(wš§n)¶š”ÄÎŽí(lšąi)ÊŐÈë,ŁŹ”Ű·œŐțžźŸÍżÉÄÜŰ(fšŽ)ùÈÚÙYßM(jšŹn)ĐĐłÇæ(zhššn)»ŻœšÔO(shšš)ŁŹß@·œĂæű(gušź)ëHÉÏÒ»(gšš)”äĐÍŚö·šŸÍÊÇ°l(fšĄ)ĐĐÊĐŐțù»òîËÆùŐ(wšŽ)č€Ÿß,ĄŁÊĐŐțùŽóówżÉ·ÖéÒ»°ăŰ(zšŠ)ÈÎùÈŻșÍí(xiš€ng)ÄżÊŐÒæ?zhššn)ùÈ�,ŁŹÇ°ŐßÒԔ۷œŐțžź¶ÊŐߣŹșóŐßÒÔí(xiš€ng)ÄżÊŐÒæéÖśß,ŁŹ(shšȘ)ëHŚö·šÉ϶țŐß

^(qš±)·ÖȹȻÀ(yšąn)žń,ŁŹÊčÓĂÒ»°ă¶ÊŐĄąŰ(cšąi)źa(chšŁn)¶șÍí(xiš€ng)ÄżÊŐÒæčČÍŹù”Ä»ìșÏùÈŻĘ^éÆŐ±é,ĄŁÊĐŐțùÒ»°ăÏíÓĐĂⶎęÓö,ŁŹËù»IÙYœđÏȚÓÚÉçț(hušŹ)č«Òæí(xiš€ng)Äż»ò»ù”A(chšł)ÔO(shšš)Ê©œšÔO(shšš)ŁŹČ»”ĂÓĂÓÚŃa(bšł)Őțžźœ(jš©ng)łŁĐÔÖ§łö,ŁŹÆÚÏȚÉ϶àééL(zhšŁng)ÆÚœšÔO(shšš)ùÈŻ,ĄŁ

ĄĄĄĄÄvÊ·ÉÏżŽŁŹÊĐŐțùșÍłÇÊĐ»ŻßM(jšŹn)łÌêP(gušĄn)Ï”Ę^éĂÜÇĐ,ĄŁĂÀű(gušź)Äϱ±đ(zhš€n) (zhš„ng)œY(jišŠ)Êű”œ”ÚÒ»ŽÎÊÀœçŽóđ(zhš€n)œY(jišŠ)Êűß@¶Îr(shšȘ)ég,ŁŹÊĐŐțù°l(fšĄ)ĐĐÒ(guš©)ÄŁŸùłŹß^(guš°)ű(gušź)ùŁŹß@Ò»r(shšȘ)ÆÚÒČÊÇĂÀű(gušź)łÇÊĐ»ŻżìËÙ°l(fšĄ)Őčr(shšȘ)ÆÚ,ĄŁÈŐ±Ÿ¶țđ(zhš€n)șó50-70

ÄêŽú,ŁŹœ(jš©ng)ú(jšŹ)žßËÙÔöéL(zhšŁng)ŽóŽóÍÆÓ(dš°ng)ÁËłÇÊĐ»ŻßM(jšŹn)łÌŁŹ”Ű·œùÔÚß@Ò»r(shšȘ)ÆÚÒČŽóÁż°l(fšĄ)ĐĐ,ĄŁÄÏĂÀ”Ä°ÍÎś,ĄąÄ«ÎśžçĄą°ąžùÍą”Èű(gušź)ß@·œĂæëmÓĐß^(guš°)Ò»Đ©ŽìŐÛ,ŁŹ”«œ(jš©ng)ß^(guš°)ÉÏÊÀŒo(jšŹ)80

ÄêŽú”ÄŰ(cšąi)ŐțŐûÖÎ,ŁŹÊĐŐțùŠ(dušŹ)Ö§łÖłÇæ(zhššn)»ŻœšÔO(shšš)ÈÔ°l(fšĄ)]ÁËÖŰÒȘŚśÓĂĄŁÉÏÊÀŒo(jšŹ)90

ÄêŽúÒÔí(lšąi)ŁŹČšÌm,Ąą¶íÁ_Ëč,ĄąĐÙŃÀÀû”ÈȚD(zhušŁn)Üű(gušź)ŒÒÒČŽóÁż°l(fšĄ)ĐĐÊĐŐțùÖ§łÖłÇÊĐ»ù”A(chšł)ÔO(shšš)Ê©œšÔO(shšš)ĄŁÄżÇ°Žóű(gušź)œ(jš©ng)ú(jšŹ)ówÖĐ,ŁŹo(wšČ)ŐÊÇŰ(cšąi)ŐțÂ(lišąn)°îÖÆßÊÇÎÒ»ÖÆű(gušź)ŒÒ,ŁŹÊĐŐțù»òîËÆ”Ű·œù¶ŒÔÚłÇÊĐœšÔO(shšš)ÖДÔœV·șß\(yšŽn)ÓĂĄŁ

ĄĄĄĄÊĐŐțù”ÄV·șȘ(yš©ng)ÓĂČą·ÇĆŒÈ»,ĄŁĆcăyĐĐÙJżî±È,ŁŹÊĐŐțùÊÇÔÚœđÈÚÊĐö(chšŁng)ÉÏ”Äč«é_(kšĄi)ÈÚÙYĐĐ飏ĐèÒȘĆû¶ĐĆÏąșÍ«@”ĂÏàȘ(yš©ng)”Ä°l(fšĄ)ùÔu(pšȘng)Œ(jšȘ),ŁŹùÈŻr(jiš€)žńżÉÒÔŒ°r(shšȘ)·ŽÓł”Ű·œŰ(cšąi)ÁŠ”Ä·(wš§n)œĄ îr,ŁŹŒÈĂæĆRĘ^(qišąng)”ÄÊĐö(chšŁng)ŒsÊűŁŹÒČÓĐÖúÓÚŒ€î(lšŹ)”Ű·œŐțžźÍšß^(guš°)žÄÉÆź(dšĄng)?shšŽ)ŰĐĆÓĂ îrœ””ÍÈÚÙYłÉ±Ÿ,ĄŁĆcÒ»°ăč«ËŸùÏà±È,ŁŹÊĐŐțùÓɔ۷œŐțžź»ò”Ű·œŐțžźÊÚà(qušąn)č« I(yšȘng)C(jš©)(gš°u)°l(fšĄ)ĐĐŁŹßț(hušŹ)ĂæĆRÏàȘ(yš©ng)”ÄŰ(cšąi)ŐțŒo(jšŹ)ÂÉŒsÊű,ĄŁŽËÍâ,ŁŹČ»ÉÙű(gušź)ŒÒ°l(fšĄ)ĐĐÊĐŐțùßÒȘßM(jšŹn)ĐĐĂńÒâ (tš©ng)ŚC»òœ(jš©ng)”Ű·œŚhț(hušŹ)ŚhŁŹÊĐŐțùÒČŸßÓĐÒ»¶š”ÄĂńÒâŒsÊű,ĄŁŐęÒòÈçŽË,ŁŹ±MčÜÊĐŐțù°l(fšĄ)Őčß^(guš°)łÌÖĐÓĐß^(guš°)Ò»Đ©ČšŐÛŁŹ”«ŸÍżów¶űŃÔ,ŁŹß`ŒsïL(fš„ng)ëU(xišŁn)Ăśï@”ÍÓÚč«ËŸù»òăyĐĐÙJżî,ĄŁÌŰeÊÇÉÏÊÀŒo(jšŹ)80-90

ÄêŽúÒÔí(lšąi)ŁŹČ»ÉÙű(gušź)ŒÒłöĆ_(tšąi)ÁËһϔÁĐ(qišąng)»ŻŰ(cšąi)ŐțŒo(jšŹ)ÂÉșͱO(jišĄn)čÜܶ͞ȔÄÏàêP(gušĄn)·š°ž,ŁŹÊĐŐțù”È”Ű·œù”ÄùÖśów,Ąąùí(lšąi)ÔŽĄąß`ŒsÌÖĂŰ(zšŠ)ÈΔÔœÇćÎúœç¶š,ŁŹÖƶÈÔO(shšš)Ó(jšŹ)ÉÏÓĐЧžôëxÁ˔۷œùïL(fš„ng)ëU(xišŁn)ÏòÖĐŃëŰ(cšąi)Őț”Äśßf,ŁŹœ””ÍÁËïL(fš„ng)ëU(xišŁn)”ÄÍâČżĐÔŁŹß`ŒsÂÊŽó·ùÏÂœ”ŁšĂÀ,ĄąÈŐ”ÈÍšłŁČ»łŹß^(guš°)1%Ł©,ĄŁ

ĄĄĄĄ

f(xišŠ)Ő{(diš€o)ÍÆßM(jšŹn)łÇæ(zhššn)»ŻÊÇÖĐű(gušź)(shšȘ)ŹF(xiš€n)ŹF(xiš€n)Žú»Ż”ÄÖŰŽóđ(zhš€n)ÂÔßxńŁŹÌN(yšŽn)șŹÖűŸȚŽó”ÄÈ(nšši)ĐèÁŠ,ĄŁÍÆßM(jšŹn)łÇæ(zhššn)»ŻßM(jšŹn)łÌ,ĄąŒÓżìÍêÉÆłÇàl(xišĄng)°l(fšĄ)ŐčÒ»ów»ŻŁŹĐèÒȘÔÚ»ù”A(chšł)ÔO(shšš)Ê©,Ąąč«čČ·țŐ(wšŽ)șͱŁŐÏĐÔŚĄ·żœšÔO(shšš)”È·œĂæßM(jšŹn)ĐĐŽóÁżÍ¶ÙY,ĄŁß@îͶÙYÓĐŚ(gšš)ÌŰüc(dišŁn)ŁșÒ»ÊÇÙYœđĐèÇóÁżŽóŁŹ¶țÊÇœšÔO(shšš)ÖÜÆÚÏàŠ(dušŹ)Ę^éL(zhšŁng)ŁŹÍ¶ÙY»ŰÊŐÖÜÆÚÍùÍùžüéL(zhšŁng),ŁŹÈęÊÇÓĐЩͶÙYČż·ÖÉőÖÁÈ«ČżówŹF(xiš€n)éÉçț(hušŹ)ЧÒæ¶ű·Çí(xiš€ng)Äż±ŸÉí”ÄÖ±œÓÊŐÈëЧÒæ,ĄŁȘ(yš©ng)Íšß^(guš°)čÄî(lšŹ)ĂńégͶÙYĄąœĄÈ«¶ÊŐówÏ”,ĄąÍêÉƶàÔȘ»ŻÈÚÙYC(jš©)ÖÆ”È,ŁŹéłÇæ(zhššn)»ŻÍ¶ÙYÌáč©Ò(guš©)·¶,Ąą·(wš§n)¶š,ĄążÉłÖÀm(xšŽ)”ÄÙYœđÖ§łÖĄŁ

ĄĄĄĄÎć,ĄąœđÈÚC(jš©)(gš°u)ŽæÙJżîÀûÂÊżówÏÂĐĐ

ĄĄĄĄ2012 ÄêÉÏ°ëÄê,ŁŹăyĐĐówÏ”ÁśÓ(dš°ng)ĐÔżówłäÔŁŁŹÙNŹF(xiš€n),ĄąùÈŻ»IÙY”ÈÊĐö(chšŁng)»Żźa(chšŁn)Æ·ÀûÂÊÓĐËùÏÂĐĐ,ŁŹ§Ó(dš°ng)œđÈÚC(jš©)(gš°u)ÙJżîÀûÂÊ·(wš§n)ČœÏÂœ”ĄŁ6 Ô·ĘșÍ7

Ô·Ę,ŁŹÖĐű(gušź)ÈËĂńăyĐĐßBÀm(xšŽ)ÉŽÎÏÂŐ{(diš€o)ŽæÙJżî»ùÊ(zhšłn)ÀûÂÊ,ŁŹČąĐĄ·ùU(kuš°)ŽóÀûÂÊžĄÓ(dš°ng)

^(qš±)égŁŹœđÈÚC(jš©)(gš°u)ÙJżîÀûÂÊßM(jšŹn)Ò»ČœÏÂœ”,ŁŹČąÓÚÄêÄ©Ú

ÓÚ·(wš§n)¶š,ĄŁ12

Ô·ʣŹÙJżîŒÓà(qušąn)ÆœŸùÀûÂÊé6.78%,ŁŹ±ÈÄêłőÏÂœ”1.23 (gšš)°Ù·Öüc(dišŁn),ĄŁÆäÖĐŁŹÒ»°ăÙJżîŒÓà(qušąn)ÆœŸùÀûÂÊé7.07%,ŁŹ±ÈÄêłőÏÂœ”0.73

(gšš)°Ù·Öüc(dišŁn),Ł»Æ±ț(jšŽ)ÈÚÙYŒÓà(qušąn)ÆœŸùÀûÂÊé5.64%ŁŹ±ÈÄêłőÏÂœ”3.42 (gšš)°Ù·Öüc(dišŁn),ĄŁ(gšš)ÈËŚĄ·żÙJżîÀûÂÊ·(wš§n)ČœÏÂĐĐ,ŁŹ12 ÔÂŒÓà(qušąn)ÆœŸùÀûÂÊé6.22%ŁŹ±ÈÄêłőÏÂœ”1.4

(gšš)°Ù·Öüc(dišŁn),ĄŁ

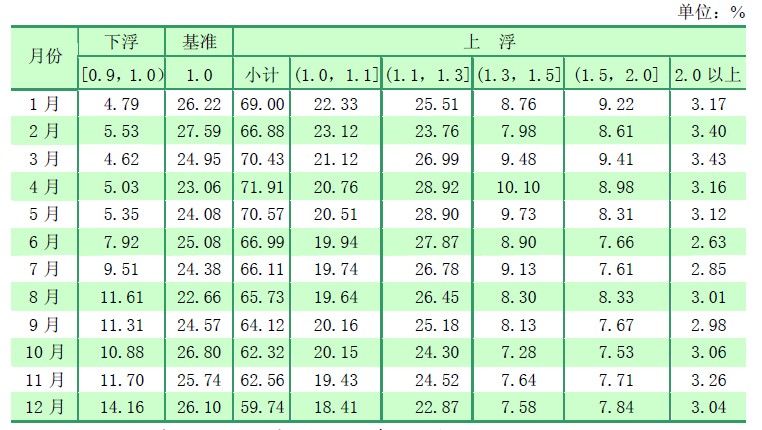

ĄĄĄĄÄÀûÂÊžĄÓ(dš°ng)ÇérżŽ,ŁŹÌ(zhšȘ)ĐĐÏžĄÀûÂÊ”ÄÙJżîŐŒ±ÈÓĐËùÉÏÉꥣ12

Ô·Ę,ŁŹÒ»°ăÙJżîÖĐÌ(zhšȘ)ĐĐÏžĄÀûÂÊ”ÄÙJżîŐŒ±Èé14.16%,ŁŹ±ÈÄêłőÉÏÉę7.14(gšš)°Ù·Öüc(dišŁn)Ł»Ì(zhšȘ)ĐĐ»ùÊ(zhšłn)șÍÉÏžĄÀûÂÊ”ÄÙJżîŐŒ±È·Öeé26.10%șÍ59.74%,ŁŹ±ÈÄêłő·ÖeÏÂœ”0.86

(gšš)șÍ6.28 (gšš)°Ù·Öüc(dišŁn),ĄŁ

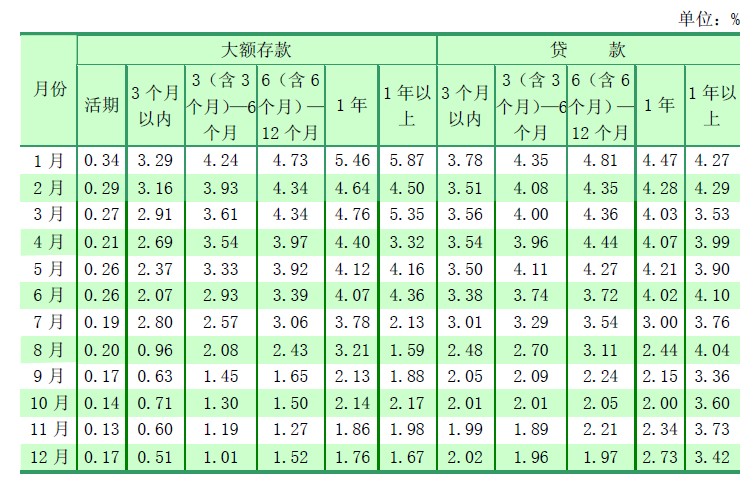

ĄĄĄĄÊÜ?chš„)?gušź)ëHœđÈÚÊĐö(chšŁng)ÀûÂÊŚßĘ(shšŹ)Œ°ŸłÈ(nšši)ÙYœđč©ÇóêP(gušĄn)Ï”ŚÓ(dš°ng)”ÈÒòËŰÓ°íŁŹĂÀÔȘŽæÙJżîÀûÂÊżówČšÓ(dš°ng)ÏÂĐĐĄŁ12 ÔÂ,ŁŹ»îÆÚ,Ąą3

(gšš)ÔÂÒÔÈ(nšši)Žóî~ĂÀÔȘŽæżîŒÓà(qušąn)ÆœŸùÀûÂÊ·Öeé0.17%șÍ0.51%ŁŹ±ÈÄêłő·ÖeÏÂœ”0.14 (gšš)șÍ2.78 (gšš)°Ù·Öüc(dišŁn),Ł»3 (gšš)ÔÂÒÔÈ(nšši),Ąą3ŁšșŹ3 (gšš)ÔÂŁ©-6

(gšš)ÔÂĂÀÔȘÙJżîŒÓà(qušąn)ÆœŸùÀûÂÊ·Öeé2.02%șÍ1.96%ŁŹ±ÈÄêłő·ÖeÏÂœ”1.83 (gšš)șÍ2.35 (gšš)°Ù·Öüc(dišŁn),ĄŁ

ĄĄĄĄ±í3 2012 Äê1 Ò»12 ÔÂœđÈÚC(jš©)(gš°u)ÈËĂńĆÙJżîžśÀûÂÊ

^(qš±)égŐŒ±È

ĄĄĄĄ ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐű(gušź)ÈËĂńăyĐĐ,ĄŁ

±í 4 2012 Äê1-12 ÔÂŽóî~ĂÀÔȘŽæżîĆcĂÀÔȘÙJżîÆœŸùÀûÂÊ

ĄĄĄĄ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐű(gušź)ÈËĂńăyĐĐĄŁ

ĄĄĄĄÁù,ĄąÈËĂńĆ

RÂÊĐÔĂśï@Ôö(qišąng)

ĄĄĄĄ2012 Äê,ŁŹÈËĂńĆĐĄ·ùÉęÖ”ŁŹëpÏòžĄÓ(dš°ng)ÌŰ՜Üï@,ŁŹ

RÂÊĐÔĂśï@Ôö(qišąng),ŁŹÈËĂńĆ

RÂÊîA(yšŽ)ÆÚżówÆœ·(wš§n)ĄŁ2012 ÄêÄêÄ©,ŁŹÈËĂńĆŠ(dušŹ)ĂÀÔȘ

RÂÊÖĐégr(jiš€)é6.2855

ÔȘ,ŁŹ±ÈÉÏÄêÄ©ÉęÖ”154 (gšš)»ùüc(dišŁn)ŁŹÉęÖ”·ù¶Èé0.25%,ĄŁ2005 ÄêÈËĂńĆ

RÂÊĐÎłÉC(jš©)ÖƞĞïÒÔí(lšąi)ÖÁ2012

ÄêÄêÄ©,ŁŹÈËĂńĆŠ(dušŹ)ĂÀÔȘ

RÂÊÀÛÓ(jšŹ)ÉęÖ”31.68%ĄŁžùț(jšŽ)ű(gušź)ëHÇćËăăyĐĐ”ÄÓ(jšŹ)Ëă,ŁŹ2012 Äê,ŁŹÈËĂńĆĂûÁxÓĐЧ

RÂÊÉęÖ”1.73%ŁŹ(shšȘ)ëHÓĐЧ

RÂÊÉęÖ”2.22%,Ł»2005

ÄêÈËĂńĆ

RÂÊĐÎłÉC(jš©)ÖƞĞïÒÔí(lšąi)ÖÁ2012 Äê12 ÔÂ,ŁŹÈËĂńĆĂûÁxÓĐЧ

RÂÊÉęÖ”23.25%ŁŹ(shšȘ)ëHÓĐЧ

RÂÊÉęÖ”31.86%,ĄŁ

ĄĄĄĄ”Ú¶țČż·ÖŰĆŐțČßČÙŚś

ĄĄ�,ĄŁČŁ°Ł±ŁČÄêŁŹÖĐ�(gušź)ÈËĂńăyĐĐ°ŽŐŐű(gušź)Ő(wšŽ)Ôșœy(tšŻng)Ò»ČżÊđ,ŁŹÀ^Àm(xšŽ)(shšȘ)Ê©·(wš§n)œĄ”ÄŰĆŐțČß,ŁŹÖűÁŠÔö(qišąng)ŐțČß”Äì`»îĐÔĄąáŠ(dušŹ)ĐÔșÍÇ°Ő°ĐÔ,ŁŹžùț(jšŽ)œ(jš©ng)ú(jšŹ)ĐÎĘ(shšŹ)Ś»Ż,ŁŹßmr(shšȘ)ßm¶ÈŒÓŽóîA(yšŽ)Ő{(diš€o)ÎąŐ{(diš€o)ÁŠ¶ÈĄŁ

ĄĄĄĄÒ»,Ąą(yšu)»Żč«é_(kšĄi)ÊĐö(chšŁng)ČÙŚśč€ŸßœMșÏ,ŁŹì`»îé_(kšĄi)Őčč«é_(kšĄi)ÊĐö(chšŁng)ČÙŚś

ĄĄĄĄ2012 Äê,ŁŹëSÖűű(gušź)ëHÊŐÖ§șÍÈËĂńĆ

RÂÊÖđuÚ

ÏòșÏÀíŸùș⣏ŒÓÖźWÖȚÖśà(qušąn)ùŐ(wšŽ)ÎŁC(jš©)Òę°l(fšĄ)ű(gušź)ëHœđÈÚÊĐö(chšŁng)Ó(dš°ng)Ê,ŁŹÍâ

RÁśÈëpÉÙ,ŁŹÍâ

RŐŒżî±ÈÉÏÄêÉÙÔöłŹß^(guš°)2

Èf(wš€n)|ÔȘŁŹăyĐĐówÏ”ÁśÓ(dš°ng)ĐÔč©œožńŸÖ°l(fšĄ)ÉúĘ^ŽóŚ»Ż,ŁŹŠ(dušŹ)ÖĐŃëăyĐĐÁśÓ(dš°ng)ĐÔčÜÀíÌáłöÁËĐ”ÄÒȘÇó,ĄŁ

ĄĄĄĄÖĐű(gušź)ÈËĂńăyĐĐŒÓ(qišąng)Š(dušŹ)ű(gušź)È(nšši)ÍâÊĐö(chšŁng)h(hušąn)ŸłșÍăyĐĐówÏ”ÁśÓ(dš°ng)ĐÔč©ÇóÒòË۔ķÖÎö±O(jišĄn)y(cšš)ŁŹșÏÀí°ČĆĆŐę»ŰÙ(gš°u)șÍÄæ»ŰÙ(gš°u)ČÙŚśÆÚÏȚÆ··N,ĄąČÙŚśÒ(guš©)ÄŁșÍîlÂÊ,ŁŹì`»îé_(kšĄi)Őčč«é_(kšĄi)ÊĐö(chšŁng)ČÙŚśĄŁÉÏ°ëÄê,ŁŹĆcÉŽÎÏÂŐ{(diš€o)ŽæżîÊ(zhšłn)äœđÂÊŐțČßÏàĆäșÏ,ŁŹÒÔŐę»ŰÙ(gš°u)ČÙŚśéÖś,ĄąÄæ»ŰÙ(gš°u)ČÙŚśéĘo(shšȘ)Ê©č«é_(kšĄi)ÊĐö(chšŁng)ëpÏòČÙŚś,Ł»Ï°ëÄêÒÔí(lšąi)ŁŹąÄæ»ŰÙ(gš°u)ČÙŚśŚśéÁśÓ(dš°ng)ĐÔč©œo”ÄÖśÒȘÇț”À,ŁŹÓĐЧìÙÆœ¶à·NÒòËŰÒęÆđ”ÄÁśÓ(dš°ng)ĐÔČšÓ(dš°ng),ĄŁÈ«ÄêÀÛÓ(jšŹ)é_(kšĄi)ŐčŐę»ŰÙ(gš°u)ČÙŚś9440

|ÔȘŁŹé_(kšĄi)ŐčÄæ»ŰÙ(gš°u)ČÙŚś60380 |ÔȘ,Ł»œŰÖÁ2012 ÄêÄêÄ©,ŁŹč«é_(kšĄi)ÊĐö(chšŁng)Äæ»ŰÙ(gš°u)ČÙŚśÓàî~é4980

|ÔȘĄŁ

ĄĄĄĄßm¶ÈÔö(qišąng)ČÙŚśÀûÂÊĐÔ,ŁŹÓĐЧÒę§(dšŁo)ÊĐö(chšŁng)îA(yšŽ)ÆÚ,ĄŁĆäșÏÉŽÎŽæÙJżî»ùÊ(zhšłn)ÀûÂÊŐ{(diš€o)ŐûČąœY(jišŠ)șÏžśëA¶ÎÊĐö(chšŁng)ÀûÂÊŚßĘ(shšŹ)Ś»ŻÇérŁŹÖĐű(gušź)ÈËĂńăyĐĐßm¶ÈÔö(qišąng)ÁËč«é_(kšĄi)ÊĐö(chšŁng)ČÙŚśÀûÂÊĐÔ,ŁŹŒÈÓĐÖúÓÚá·Ć·(wš§n)œĄŰĆŐțČßĐĆÌ(hš€o),ŁŹÓĐЧÒę§(dšŁo)ÊĐö(chšŁng)îA(yšŽ)ÆÚŁŹÒČÓĐÖúÓÚŽÙßM(jšŹn)ŰĆÊĐö(chšŁng)ÀûÂÊËźÆœ”ÄșÏÀí»ŰÂäșÍÆœ·(wš§n)ß\(yšŽn)ĐĐ,ĄŁœŰÖÁ2012

ÄêÄêÄ©,ŁŹ7 ÌìÆÚĄą14 ÌìÆÚșÍ28 ÌìÆÚÄæ»ŰÙ(gš°u)ČÙŚśÀûÂÊ·Öeé3.35%,Ąą3.45%șÍ3.60%,ĄŁ

ĄĄĄĄßmr(shšȘ)é_(kšĄi)ŐčÖĐŃëű(gušź)ì(kšŽ)ŹF(xiš€n)œđčÜÀíČÙŚśĄŁ2012

ÄêÖĐŃëű(gušź)ì(kšŽ)ŹF(xiš€n)œđčÜÀíÉÌI(yšš)ăyĐжšÆÚŽæżîI(yšš)Ő(wšŽ)À^Àm(xšŽ)·(wš§n)Čœ°l(fšĄ)Őč,ŁŹÈ«ÄêčČé_(kšĄi)Őč14 ÆÚČÙŚś,ŁŹÒ(guš©)ÄŁčČÓ(jšŹ)6900 |ÔȘŁŹÄêÄ©Óàî~é3000

|ÔȘ,ŁŹČÙŚśÆÚ”(shšŽ),ĄąČÙŚśżÁżșÍÄêÄ©Óàî~ŸùÌÓÚœüÄêí(lšąi)”ÄŚîžßËźÆœ,ĄŁ

ĄĄĄĄ¶țĄąÉŽÎÏÂŐ{(diš€o)ŽæżîÊ(zhšłn)äœđÂÊ,ŁŹ°l(fšĄ)]ČîeÊ(zhšłn)äœđÓ(dš°ng)B(tš€i)Ő{(diš€o)ŐûC(jš©)ÖÆ”ÄÄæÖÜÆÚŐ{(diš€o)č(jišŠ)ŚśÓĂ

ĄĄĄĄ2012 Äê,ŁŹžùț(jšŽ)ÁśÓ(dš°ng)ĐÔč©ĐèĐÎĘ(shšŹ)”ÄŚ»ŻŁŹÖĐű(gušź)ÈËĂńăyĐĐßmź(dšĄng)°l(fšĄ)]ŽæżîÊ(zhšłn)äœđč€Ÿß”ÄÁśÓ(dš°ng)ĐÔŐ{(diš€o)č(jišŠ)ŚśÓĂ,ŁŹÔÚ2011 Äê12 ÔÂ5 ÈŐÏÂŐ{(diš€o)ŽæżîÊ(zhšłn)äœđÂÊ0.5

(gšš)°Ù·Öüc(dišŁn)”Ä»ù”A(chšł)ÉÏ,ŁŹÓÚ2012 Äê2 ÔÂ24 ÈŐșÍ5 ÔÂ18 ÈŐÉŽÎÏÂŐ{(diš€o)ŽæżîÊ(zhšłn)äœđÂÊžś0.5 (gšš)°Ù·Öüc(dišŁn)ŁŹ±ŁłÖăyĐĐówÏ”ÁśÓ(dš°ng)ĐÔșÏÀíłäÔŁ,ĄŁ

ĄĄĄĄ2012

Äê,ŁŹÖĐű(gušź)ÈËĂńăyĐĐÀ^Àm(xšŽ)žùț(jšŽ)ű(gušź)È(nšši)Íâœ(jš©ng)ú(jšŹ)œđÈÚĐÎĘ(shšŹ)Ś»ŻÒÔŒ°œđÈÚC(jš©)(gš°u)·(wš§n)œĄĐÔ îrșÍĐĆÙJŐțČßÌ(zhšȘ)ĐĐÇérŁŹŠ(dušŹ)ČîeÊ(zhšłn)äœđÓ(dš°ng)B(tš€i)Ő{(diš€o)ŐûC(jš©)ÖÆ”ÄÓĐêP(gušĄn)

ą”(shšŽ)ßM(jšŹn)ĐĐŐ{(diš€o)Őû,ŁŹ°l(fšĄ)]ÆäÄæÖÜÆÚŐ{(diš€o)č(jišŠ)ŚśÓĂ,ŁŹÒę§(dšŁo)ĐĆÙJÆœ·(wš§n)ßm¶ÈÔöéL(zhšŁng)ŁŹÔö(qišąng)œđÈÚC(jš©)(gš°u)żčïL(fš„ng)ëU(xišŁn)ÄÜÁŠ,ĄŁÄêłő,ŁŹáŠ(dušŹ)œ(jš©ng)ú(jšŹ)ÔöËÙÓĐËù·ĆŸĄąÎïr(jiš€)q·ùÚ

ÓÚ»ŰÂä”ÈÇér,ŁŹßmr(shšȘ)ÏÂŐ{(diš€o)ÁËșêÓ^á¶È

ą”(shšŽ),ĄŁÍŹr(shšȘ)ŁŹÒę§(dšŁo)Țr(nšźng)ŽćœđÈÚC(jš©)(gš°u)łä·ÖżŒ]Țr(nšźng)r(shšȘ)șÍȚr(nšźng)I(yšš)Éúźa(chšŁn)œ(jš©ng) I(yšȘng)ÌŰüc(dišŁn),ŁŹŒ°r(shšȘ)°ČĆĆŽșžûäžûÙJżîÙYœđ,ŁŹÇĐ(shšȘ)MŚăĄ°ÈęȚr(nšźng)Ą±ĐĆÙJĐèÇóĄŁ5

Ô·ĘÒÔșó,ŁŹžùț(jšŽ)·(wš§n)ÔöéL(zhšŁng)”ÄÒȘÇóßM(jšŹn)Ò»ČœŒÓ(qišąng)ÁËîA(yšŽ)Ő{(diš€o)ÎąŐ{(diš€o),ŁŹčÄî(lšŹ)ĐĆÙJŐțČßÌ(zhšȘ)ĐĐĘ^șĂÇÒî^ŽçĘ^éłäÔŁ”Ĕ۷œœđÈÚC(jš©)(gš°u)ßmź(dšĄng)ÔöŒÓÙJżîͶ·ĆĄŁ

ĄĄĄĄÈę,Ąąßmr(shšȘ)ÏÂŐ{(diš€o)ŽæÙJżî»ùÊ(zhšłn)ÀûÂÊ,ŁŹŐ{(diš€o)ŐûŽæÙJżîÀûÂÊžĄÓ(dš°ng)

^(qš±)ég

ĄĄĄĄžùț(jšŽ)œ(jš©ng)ú(jšŹ)ĐÎĘ(shšŹ)°l(fšĄ)Ő茻ŻŁŹÖĐű(gušź)ÈËĂńăyĐĐ·ÖeÓÚ6

ÔÂ8 ÈŐ,Ąą7 ÔÂ6ÈŐÉŽÎÏÂŐ{(diš€o)œđÈÚC(jš©)(gš°u)ÈËĂńĆŽæÙJżî»ùÊ(zhšłn)ÀûÂÊ,ĄŁÆäÖĐŁŹ1 ÄêÆÚŽæżî»ùÊ(zhšłn)ÀûÂÊÓÉ3.5%ÏÂœ””œ3%,ŁŹÀÛÓ(jšŹ)ÏÂŐ{(diš€o)0.5 (gšš)°Ù·Öüc(dišŁn),Ł»1

ÄêÆÚÙJżî»ùÊ(zhšłn)ÀûÂÊÓÉ6.56%ÏÂœ””œ6%ŁŹÀÛÓ(jšŹ)ÏÂŐ{(diš€o)0.56

(gšš)°Ù·Öüc(dišŁn),ĄŁÍŹr(shšȘ),ŁŹ°ŃÀûÂÊŐ{(diš€o)ŐûĆcÀûÂÊÊĐö(chšŁng)»ŻžÄžïÏàœY(jišŠ)șÏŁŹŐ{(diš€o)ŐûœđÈÚC(jš©)(gš°u)ŽæÙJżîÀûÂÊžĄÓ(dš°ng)

^(qš±)égŁșÒ»ÊÇąœđÈÚC(jš©)(gš°u)ŽæżîÀûÂÊžĄÓ(dš°ng)

^(qš±)ég”ÄÉÏÏȚŐ{(diš€o)Őûé»ùÊ(zhšłn)ÀûÂÊ”Ä1.1

±¶,Ł»¶țÊÇąœđÈÚC(jš©)(gš°u)ÙJżîÀûÂÊžĄÓ(dš°ng)

^(qš±)ég”ÄÏÂÏȚŐ{(diš€o)Őûé»ùÊ(zhšłn)ÀûÂÊ”Ä0.7

±¶,ĄŁÉÏÊöŽëÊ©ÓĐÀûÓÚÒę§(dšŁo)ÙYœđr(jiš€)žńÏÂĐĐ,ŁŹéßM(jšŹn)Ò»Čœœ””ÍÆóI(yšš)ÈÚÙYłÉ±Ÿ(chuš€ng)ÔìžüŒÓÓĐÀû”ÄŐțČßh(hušąn)ŸłĄŁœđÈÚC(jš©)(gš°u)ŚÔÖś¶šr(jiš€)żŐégßM(jšŹn)Ò»ČœU(kuš°)Žó,ŁŹÓĐÀûÓÚŽÙßM(jšŹn)ÆäČ»àÍšß^(guš°)ÌážßœđÈÚ·țŐ(wšŽ)ËźÆœ

ąĆcÊĐö(chšŁng)ž(jšŹng) (zhš„ng),ĄŁŽæÙJżî»ùÊ(zhšłn)ÀûÂÊșÍÀûÂÊžĄÓ(dš°ng)

^(qš±)égŐ{(diš€o)ŐûșóŁŹœđÈÚC(jš©)(gš°u)Š(dušŹ)ÆóI(yšš)ÙJżîÀûÂÊËźÆœżówÖđÔÂœ””Í,ĄŁœđÈÚC(jš©)(gš°u)”ÄŽæżîÀûÂÊČą](mšŠi)ÓĐÈ«ČżĄ°Ò»žĄ”œíĄ±,ŁŹ¶űÊÇówŹF(xiš€n)łöČîź»ŻĄąŸ«Œ(xšŹ)»Ż¶šr(jiš€)”ÄÌŰŐś,ĄŁ

ĄĄĄĄËÄ,ĄąŒÓ(qišąng)Ž°żÚÖž§(dšŁo)șÍĐĆÙJŐțČßÒę§(dšŁo)

ĄĄĄĄÖĐű(gušź)ÈËĂńăyĐĐŸoŸo°ŃÎŐœđÈÚ·țŐ(wšŽ)(shšȘ)ówœ(jš©ng)ú(jšŹ)”ıŸÙ|(zhšŹ)ÒȘÇóŁŹÔÚŒÓ(qišąng)żÁżŐ{(diš€o)żŰ”ÄÍŹr(shšȘ),ŁŹŚąÖŰ°l(fšĄ)]șêÓ^ĐĆÙJŐțČßÔÚȚD(zhušŁn)·œÊœ,ĄąŐ{(diš€o)œY(jišŠ)(gš°u)ÖДķeOŚśÓĂĄŁÒę§(dšŁo)œđÈÚC(jš©)(gš°u)À^Àm(xšŽ)ŒÓŽóŠ(dušŹ)Ą°ÈęȚr(nšźng)Ą±,ĄąĐĄÎąÆóI(yšš),Ąąč(jišŠ)ÄÜh(hušąn)±ŁșÍÊÂêP(gušĄn)È«ŸÖĄą§Ó(dš°ng)ĐÔ(qišąng)”ÄÖŰŽóÔÚœšÀm(xšŽ)œší(xiš€ng)Äż”ÄÖ§łÖÁŠ¶È,ĄŁúÀ@ű(gušź)ŒÒ

^(qš±)ÓòŐțČßÒȘÇó,ŁŹÒę§(dšŁo)ĐĆÙJÙYÔŽșÏÀíĆäÖĂ,ŁŹÍÆÓ(dš°ng)

^(qš±)Óòœ(jš©ng)ú(jšŹ)œY(jišŠ)(gš°u)șÍźa(chšŁn)I(yšš)ČŒŸÖ(yšu)»Ż,ĄŁŒÓ(qišąng)Š(dušŹ)żÆŒŒ(chuš€ng)ĐÂĄąđ(zhš€n)ÂÔĐÔĐÂĆdźa(chšŁn)I(yšš),ĄąÂĂÓÎI(yšš),ĄąÎÄ»Żźa(chšŁn)I(yšš)”Èœ(jš©ng)ú(jšŹ)Éçț(hušŹ)°l(fšĄ)ŐčÖŰÒȘîI(lš«ng)Óò”ÄœđÈÚÖ§łÖĄŁŒÓŽóŠ(dušŹ)ŸÍI(yšš),Ąą·öŰ”ÈĄ°ĂńÉúĄ±îI(lš«ng)Óò”ÄœđÈÚÖ§łÖșÍ·țŐ(wšŽ),ĄŁÀ^Àm(xšŽ)Ö§łÖ±ŁŐÏĐÔŚĄ·żĄąÖĐĐĄÌŚĐÍÆŐÍšÉÌÆ·ŚĄ·żœšÔO(shšš)șÍŸÓĂńÊŚÌŚŚÔŚĄÆŐÍšÉÌÆ··żÏûÙM(fšši),ĄŁ

ĄĄĄĄĐĄÎąÆóI(yšš)șÍĄ°ÈęȚr(nšźng)Ą±ĐĆÙJÖ§łÖ±ŁłÖĘ^(qišąng)ÁŠ¶È,ĄŁ2012

ÄêÄêÄ©ŁŹÖśÒȘœđÈÚC(jš©)(gš°u)Œ°Țr(nšźng)ŽćșÏŚśœđÈÚC(jš©)(gš°u),ĄąłÇÊĐĐĆÓĂÉçșÍÍâÙYăyĐĐĐĄÎąÆóI(yšš)ÈËĂńĆÙJżîÓàî~ÍŹ±ÈÔöéL(zhšŁng)16.6%,ŁŹ±ÈŽóĐÍșÍÖĐĐÍÆóI(yšš)ÙJżîÔöËÙ·Öežß8.0 (gšš)șÍ1.0

(gšš)°Ù·Öüc(dišŁn)ĄŁÈ«ÄêÖśÒȘœđÈÚC(jš©)(gš°u)Œ°Țr(nšźng)ŽćșÏŚśœđÈÚC(jš©)(gš°u),ĄąłÇÊĐĐĆÓĂÉç,ĄąŽćæ(zhššn)ăyĐĐĄąŰ(cšąi)Ő(wšŽ)č«ËŸ±ŸÍâĆÉæȚr(nšźng)ÙJżîÓàî~ÍŹ±ÈÔöéL(zhšŁng)20.7%,ŁŹ±ÈÈ«ČżÙJżîÔöËÙžß5.7 (gšš)°Ù·Öüc(dišŁn),ĄŁ

ĄĄĄĄÎć,ĄąÓĐЧ°l(fšĄ)]Ö§Țr(nšźng)ÔÙÙJżîĄąÔÙÙNŹF(xiš€n)”ÄÒę§(dšŁo)ŚśÓĂ,ŁŹU(kuš°)ŽóÉæȚr(nšźng)șÍĐĄÎąÆóI(yšš)ĐĆÙJͶ·Ć

ĄĄĄĄ2012

ÄêÒÔí(lšąi),ŁŹÖĐű(gušź)ÈËĂńăyĐĐ·eOß\(yšŽn)ÓĂÖ§Țr(nšźng)ÔÙÙJżîșÍÔÙÙNŹF(xiš€n)ŐțČߌӎóŠ(dušŹ)Ą°ÈęȚr(nšźng)Ą±șÍĐĄÎąÆóI(yšš)”ȱĄÈőh(hušąn)č(jišŠ)”ÄÖ§łÖÁŠ¶ÈĄŁÄêłő,ŁŹßM(jšŹn)Ò»ČœŒÓ(qišąng)șÍžÄßM(jšŹn)Ö§Țr(nšźng)ÔÙÙJżîčÜÀí,ŁŹÖ§łÖȚr(nšźng)Žćœ(jš©ng)ú(jšŹ)łÖÀm(xšŽ)Ąą·(wš§n)čÌ°l(fšĄ)Őč,ĄŁ8

ÔÂ,ŁŹÖĐű(gušź)ÈËĂńăyĐĐÔÚêÎśĄąșÚęœé_(kšĄi)ŐčÔüc(dišŁn),ŁŹÔüc(dišŁn)”Ű

^(qš±)Ö§Țr(nšźng)ÔÙÙJżî”ÄŠ(dušŹ)ÏóÓÉŹF(xiš€n)ĐĐÔO(shšš)ÁąÔÚżhÓòșÍŽćæ(zhššn)”ÄȚr(nšźng)ÉÌĐĐ,ĄąȚr(nšźng)șÏĐĐĄąȚr(nšźng)ĐĆÉçșÍŽćæ(zhššn)ăyĐĐ”ÈŽæżîîœđÈÚC(jš©)(gš°u)·šÈË,ŁŹÍŰ”œÔO(shšš)ÁąÔÚÊĐ

^(qš±)”ÄÉæȚr(nšźng)ÙJżîŐŒÆäžśí(xiš€ng)ÙJżî±ÈÀęČ»”ÍÓÚ70%”ÄÉÏÊöËÄîC(jš©)(gš°u),ŁŹÒę§(dšŁo)șÍÖ§łÖÒÔÉÏœđÈÚC(jš©)(gš°u)U(kuš°)ŽóÉæȚr(nšźng)ĐĆÙJͶ·ĆĄŁ2012

ÄêÄêÄ©,ŁŹÈ«ű(gušź)Ö§Țr(nšźng)ÔÙÙJżîÓàî~1375 |ÔȘ,ŁŹ±ÈÄêłőÔöŒÓ281|ÔȘŁŹÆäÖĐΜȿ”Ű

^(qš±)șÍŒZÊłÖśźa(chšŁn)

^(qš±)Ö§Țr(nšźng)ÔÙÙJżîÏȚî~Œ°Óàî~ŐŒÈ«ű(gušź)”ıÈÖŰŸùłŹß^(guš°)90%,ĄŁÈ«ű(gušź)ÔÙÙNŹF(xiš€n)Óàî~760

|ÔȘ,ŁŹ±ÈÄêłőÔöŒÓ314

|ÔȘĄŁ°ŽÍ¶Ïò·Ö,ŁŹÔÙÙNŹF(xiš€n)żÁżÖĐÉæȚr(nšźng)Ʊț(jšŽ)ŐŒ32%,ŁŹÖĐĐĄÆóI(yšš)Ʊț(jšŽ)ŐŒ±Èé87%ĄŁÍŹr(shšȘ),ŁŹßmȘ(yš©ng)ÁśÓ(dš°ng)ĐÔč©ÇóžńŸÖ”ÄŚ»Ż,ŁŹÌœËś°l(fšĄ)]ÔÙÙJżîĄąÔÙÙNŹF(xiš€n)ÁśÓ(dš°ng)ĐÔč©œočŠÄÜ,ŁŹĆcÆäËûŰĆŐțČßč€ŸßÏàĆäșÏ,ŁŹčČÍŹ±ŁŐÏăyĐĐówÏ”ÁśÓ(dš°ng)ĐÔč©œoĄŁ2012

ÄêÄêÄ©,ŁŹ°l(fšĄ)]ÁśÓ(dš°ng)ĐÔč©œočŠÄÜ”ÄÁśÓ(dš°ng)ĐÔÔÙÙJżîșÍÔÙÙNŹF(xiš€n)Óàî~čČÓ(jšŹ)2367 |ÔȘ,ŁŹ±ÈÉÏÄêÄ©ÔöŒÓ1909

|ÔȘŁŹÔÙÙJżîșÍÔÙÙNŹF(xiš€n)”ÄœY(jišŠ)(gš°u)žüŒÓ(yšu)»Ż,ŁŹÁśÓ(dš°ng)ĐÔč©œočŠÄÜÓĐËùÔö(qišąng),ĄŁ

ĄĄĄĄÁùĄąŽÙßM(jšŹn)żçŸłÈËĂńĆI(yšš)Ő(wšŽ)°l(fšĄ)Őč

ĄĄĄĄ2012 Äê6

ÔÂ,ŁŹÖĐű(gušź)ÈËĂńăyĐĐ”ÈÁùȿίÂ(lišąn)șÏÏ°l(fšĄ)ÁËłöżÚŰÎïÙQ(mš€o)ÒŚÈËĂńĆœY(jišŠ)ËăÖŰüc(dišŁn)±O(jišĄn)čÜÆóI(yšš)ĂûÎ,ŁŹżçŸłÙQ(mš€o)ÒŚÈËĂńĆœY(jišŠ)ËăI(yšš)Ő(wšŽ)È«ĂæÍÆé_(kšĄi),ŁŹËùÓĐßM(jšŹn)łöżÚÆóI(yšš)¶ŒżÉÒÔßxńÒÔÈËĂńĆßM(jšŹn)ĐĐÓ(jšŹ)r(jiš€)ĄąœY(jišŠ)ËășÍÊŐž¶,ĄŁ2012

Äê,ŁŹżçŸłÙQ(mš€o)ÒŚÈËĂńĆœY(jišŠ)ËăÁż±ŁłÖĘ^żìÔöéL(zhšŁng)ŁŹăyĐĐÀÛÓ(jšŹ)ȚkÀíżçŸłÙQ(mš€o)ÒŚÈËĂńĆœY(jišŠ)ËăI(yšš)Ő(wšŽ)2.94 Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)41%,ŁŹÆäÖĐŰÎïÙQ(mš€o)ÒŚœY(jišŠ)Ëăœđî~2.06

Èf(wš€n)|ÔȘŁŹ·țŐ(wšŽ)ÙQ(mš€o)ÒŚŒ°ÆäËûœ(jš©ng)łŁí(xiš€ng)ÄżœY(jišŠ)Ëăœđî~8764.5|ÔȘ,ĄŁÈ«ÄêżçŸłÙQ(mš€o)ÒŚÈËĂńĆœY(jišŠ)Ëă(shšȘ)ÊŐ1.30 Èf(wš€n)|ÔȘ,ŁŹ(shšȘ)ž¶1.57 Èf(wš€n)|ÔȘŁŹôÁśłö2691.7

|ÔȘ,ŁŹÊŐž¶±ÈÓÉ2011 Äê”Ä1Łș1.7 ÉÏÉęÖÁ1Łș1.2,ĄŁ2012ÄêăyĐĐÀÛÓ(jšŹ)ȚkÀíÈËĂńĆżçŸłÖ±œÓͶÙYœY(jišŠ)ËăI(yšš)Ő(wšŽ)2840.2 |ÔȘŁŹÆäÖĐŠ(dušŹ)ÍâÖ±œÓͶÙYœY(jišŠ)Ëăœđî~304.4

|ÔȘ,ŁŹÍâÉÌÖ±œÓͶÙYœY(jišŠ)Ëăœđî~2535.8 |ÔȘ,ĄŁœŰÖÁ2012 ÄêÄêÄ©ŁŹŸłÈ(nšši)ŽúÀíăyĐĐéŸłÍâ

ąŒÓăyĐĐčČé_(kšĄi)ÁąÈËĂńĆÍŹI(yšš)Íùí(lšąi)Ù~ô1592 (gšš),ŁŹÙ~ôÓàî~2852.0

|ÔȘ,Ł»ŸłÍâÆóI(yšš)ÔÚŸłÈ(nšši)čČé_(kšĄi)ÁąÈËĂńĆœY(jišŠ)ËăÙ~ô6197 (gšš)ŁŹÙ~ôÓàî~500.2 |ÔȘ,ĄŁ

ĄĄĄĄD 1 żçŸłÙQ(mš€o)ÒŚÈËĂńĆœY(jišŠ)Ëăœđî~

ĄĄĄĄ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐű(gušź)ÈËĂńăyĐĐ,ĄŁĄĄ

ĄĄĄĄŁÚ2 ŸłÍâÈËĄĄĂńĆÊĐö(chšŁng)°l(fšĄ)Őč

ĄĄĄĄÒ»ĄąÏăžÛÈËĂńĆÊĐö(chšŁng)Æœ·(wš§n)Ę^żì°l(fšĄ)Őč

ĄĄĄĄĄ°Êź¶țÎ楱Ò(guš©)ŸVÒȘÌáłö,ŁŹÖ§łÖÏăžÛłÉéëx°¶ÈËĂńĆI(yšš)Ő(wšŽ)ÖĐĐÄșÍű(gušź)ëHÙYźa(chšŁn)čÜÀíÖĐĐÄ,ŁŹìčÌșÍÌáÉęÏăžÛű(gušź)ëHœđÈÚÖĐĐÄ”ŰλĄŁÏăžÛ°l(fšĄ)Őčëx°¶ÈËĂńĆÊĐö(chšŁng)ÊÇìčÌșÍÌáÉęÏăžÛű(gušź)ëHœđÈÚÖĐĐÄ”Űλ”ÄÖŰÒȘĆeŽë,ŁŹ2009

ÄêÒÔí(lšąi)ŁŹÏăžÛÒ»Ö±ÊÇŸłÍâÖŰÒȘ”ÄÈËĂńĆI(yšš)Ő(wšŽ)é_(kšĄi)Őč”Ű

^(qš±),ĄŁ

ĄĄĄĄÏăžÛëx°¶ÈËĂńĆÊĐö(chšŁng)

ąĆcÖśówÈŐÚ

ŰSž»,ŁŹ

ąĆcÉî¶ÈČ»àÍŰŐ裏êÀm(xšŽ)ÍÆłöÒÔÈËĂńĆÓ(jšŹ)r(jiš€)”ÄùÈŻ,Ąą»ùœđ,Ąą±ŁëU(xišŁn)ĄąŽæżîŚC,ĄąÆÚŰ,ĄąÈËĂńĆĆcžÛĆÍŹr(shšȘ)Ó(jšŹ)r(jiš€)”ÄĄ°ëpĆëpčÉĄ±”ÈœđÈÚźa(chšŁn)Æ·ĄŁț(jšŽ)ÏăžÛœđÈÚčÜÀíŸÖœy(tšŻng)Ó(jšŹ),ŁŹÖÁ2012

Äê11 ÔÂÄ©,ŁŹÏăžÛÈËĂńĆŽæżîÓàî~é5710

|ÔȘ,ĄŁÏăžÛÈËĂńĆÊĐö(chšŁng)”Ä°l(fšĄ)ŐčßM(jšŹn)Ò»ČœĂÜÇĐÁËÏăžÛĆcÈ(nšši)”Ű”Äœ(jš©ng)ÙQ(mš€o)Â(lišąn)Ï”șÍÈËTÍùí(lšąi)ŁŹÓĐÁŠ”ŰŽÙßM(jšŹn)ÁËÙQ(mš€o)ÒŚÍ¶ÙYŚÔÓÉ»ŻșͱăÀû»Ż,ĄŁ

ĄĄĄĄ

ĄĄĄĄ¶ț,ĄąÈËĂńĆÔÚŸłÍâ”ÄŃh(hušąn)ÊčÓĂÖđČœU(kuš°)Žó

ĄĄĄĄëSÖűÈËĂńĆÔÚżçŸłÙQ(mš€o)ÒŚĄąÍ¶ÙYÖĐÊčÓĂ”ÄU(kuš°)Žó,ŁŹŸłÍâŠ(dušŹ)ÈËĂńĆ”ÄœÓÊÜłÌ¶ÈČ»àÌážß,ĄŁœŰÖÁ2012 ÄêÄêÄ©ŁŹĆcŸłÈ(nšši)°l(fšĄ)Éú(shšȘ)ëHÊŐž¶”ÄŸłÍâÆóI(yšš)ËùÔÚű(gušź)ŒÒșÍ”Ű

^(qš±)ß_(dšą)”œ206

(gšš),ĄŁĆ_(tšąi)ł,Ąą¶ŰĄąĐÂŒÓÆ”ȟłÍâÊĐö(chšŁng)ÈËĂńĆI(yšš)Ő(wšŽ)uŽÎŐčé_(kšĄi),ĄŁ2011 Äê9

ÔÂ,ŁŹÖĐÓą°l(fšĄ)±íÂ(lišąn)șÏÂĂśŁŹ±íÊŸëp·œgÓËœ I(yšȘng)ČżéT(mšŠn)Š(dušŹ)°l(fšĄ)Őč¶ŰÈËĂńĆëx°¶ÊĐö(chšŁng)șÍÔÊĐö(chšŁng)ŚîĐ°l(fšĄ)ŐčÇér”ÄĆdÈ€,ĄŁ¶ŰœđÈڳdzÉÁąÁËÒ»(gšš)ÓÉËœ I(yšȘng)C(jš©)(gš°u)Žú±íœMłÉ”Ä而śĐĄœM,ŁŹÍÆÓ(dš°ng)¶ŰÈËĂńĆI(yšš)Ő(wšŽ)”Ä°l(fšĄ)Ő襣2012

Äê7 ÔÂ,ŁŹÖĐĐÂșÊđQÎÄ,ŁŹÔÚĄ¶ÖĐĐÂŚÔÓÉÙQ(mš€o)ÒŚ

f(xišŠ)¶šĄ·żòŒÜÏÂŁŹÖĐ·œÔÚĐÂŒÓÆÂłÖÓĐÈ«ĂæăyĐĐĆÆŐŐ”ÄÖĐÙYăyĐĐÖĐßxńÒ»ŒÒŚśéĐÂŒÓÆÂÈËĂńĆI(yšš)Ő(wšŽ)ÇćËăĐĐ,ĄŁ2012 Äê8

ÔÂ,ŁŹÉ°¶ŰĆčÜÀíC(jš©)(gš°u)șÊđĄ¶șŁ{É°¶ŰĆÇćËășÏŚśäÍü䥷ĄŁ12

ÔÂ,ŁŹœ(jš©ng)ß^(guš°)Ôu(pšȘng),ŁŹÖĐű(gušź)ÈËĂńăyĐĐQ¶šÊÚà(qušąn)ÖĐű(gušź)ăyĐĐĆ_(tšąi)±±·ÖĐĐŚśéĆ_(tšąi)łÈËĂńĆI(yšš)Ő(wšŽ)ÇćËăĐĐ�,Ł»ùÓÚÊĐ�(chšŁng)ĐèÇó,ŁŹŸłÍâÆóI(yšš)șÍăyĐĐêP(gušĄn)ŚąČąLÔ°ŽŐŐÉÌI(yšš)ÔtÊčÓĂÈËĂńĆé_(kšĄi)ŐčÙQ(mš€o)ÒŚĆcͶÙYŁŹžśŸłÍâÊĐö(chšŁng)ÔÚÈËĂńĆI(yšš)Ő(wšŽ)°l(fšĄ)Őč·œĂæé_(kšĄi)ŐčÏໄșÏŚś,ŁŹÓĐÀûÓÚŽÙßM(jšŹn)ÈËĂńĆÔÚŸłÍâ”ÄŃh(hušąn)ß\(yšŽn)ÓĂ,ĄŁ

ĄĄĄĄÆߥąßM(jšŹn)Ò»ČœÍêÉÆÈËĂńĆ

RÂÊĐÎłÉC(jš©)ÖÆ

ĄĄĄĄÀ^Àm(xšŽ)°ŽÖśÓ(dš°ng)ĐÔ,ĄążÉżŰĐÔșÍußM(jšŹn)ĐÔÔt,ŁŹßM(jšŹn)Ò»ČœÍêÉÆÈËĂńĆ

RÂÊĐÎłÉC(jš©)ÖÆŁŹÖŰÔÚÔ(jišĄn)łÖÒÔÊĐö(chšŁng)č©Çóé»ù”A(chšł),ŁŹ

ążŒÒ»»@ŚÓŰĆßM(jšŹn)ĐĐŐ{(diš€o)č(jišŠ),ŁŹÔö(qišąng)ÈËĂńĆ

RÂÊĐÔŁŹ±ŁłÖÈËĂńĆ

RÂÊÔÚșÏÀíŸùșâËźÆœÉϔĻù±Ÿ·(wš§n)¶šĄŁŚÔ2012

Äê4 ÔÂ16

ÈŐÆđ,ŁŹÖĐű(gušź)ÈËĂńăyĐĐąăyĐĐégŒŽÆÚÍâ

RÊĐö(chšŁng)ÈËĂńƶĂÀÔȘœ»ÒŚr(jiš€)žĄÓ(dš°ng)·ù¶ÈÓÉǧ·ÖÖźÎćU(kuš°)ŽóÖÁ°Ù·ÖÖźÒ»,ĄŁÖĐű(gušź)ÈËĂńăyĐĐÀ^Àm(xšŽ)ČÉÈĄŽëÊ©ÍÆÓ(dš°ng)ÈËĂńĆŠ(dušŹ)ĐÂĆdÊĐö(chšŁng)ŰĆÖ±œÓœ»ÒŚÊĐö(chšŁng)”Ä°l(fšĄ)Ő裏ȹÔÚăyĐĐégÍâ

RÊĐö(chšŁng)ÍÆłöÈËĂńĆŠ(dušŹ)ÈŐÔȘÖ±œÓœ»ÒŚ,ĄŁ

ĄĄĄĄ2012

Äê,ŁŹÈËĂńĆŠ(dušŹ)ĂÀÔȘ

RÂÊÖĐégr(jiš€)Śîžßé6.3495 ÔȘŁŹŚî”Íé6.2670 ÔȘ,ŁŹ243 (gšš)œ»ÒŚÈŐÖĐ122 (gšš)œ»ÒŚÈŐÉęÖ”,Ąą121

(gšš)œ»ÒŚÈŐÙHÖ”ĄŁŚîŽóÎÈŐÉęÖ”·ù¶Èé0.26%Łš162 üc(dišŁn)Ł©,ŁŹŚîŽóÎÈŐÙHÖ”·ù¶Èé0.33%Łš209 üc(dišŁn)Ł©,ĄŁÈËĂńĆŠ(dušŹ)WÔȘĄąÈŐÔȘ”ÈÆäËûű(gušź)ëHÖśÒȘŰĆ

RÂÊëpÏòČšÓ(dš°ng),ĄŁ2012

ÄêÄêÄ©,ŁŹÈËĂńĆŠ(dušŹ)WÔȘĄąÈŐÔȘ

RÂÊÖĐégr(jiš€)·Öeé1 WÔȘ¶8.3176ÔȘÈËĂńĆ,Ąą100 ÈŐÔȘ¶7.3049 ÔȘÈËĂńĆ,ŁŹ·ÖeĘ^2011

ÄêÄ©ÙHÖ”1.86%șÍÉęÖ”11.03%ĄŁ2005

ÄêÈËĂńĆ

RÂÊĐÎłÉC(jš©)ÖƞĞïÒÔí(lšąi)ÖÁ2012ÄêÄêÄ©,ŁŹÈËĂńĆŠ(dušŹ)WÔȘ

RÂÊÀÛÓ(jšŹ)ÉęÖ”20.40%,ŁŹŠ(dušŹ)ÈŐÔȘ

RÂÊÀÛÓ(jšŹ)ÉęÖ”0.01%ĄŁ

±í5 2012 ÄêăyĐĐégÍâ

RŒŽÆÚÊĐö(chšŁng)ÈËĂńĆŠ(dušŹ)žśĆ·Nœ»ÒŚ

ĄĄĄĄ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐű(gušź)Íâ

Rœ»ÒŚÖĐĐÄ,ĄŁ

ĄĄĄĄ°ËŁźÉîÈëÍÆßM(jšŹn)œđÈÚC(jš©)(gš°u)žÄžï

ĄĄĄĄÍÆÓ(dš°ng)ŽóĐÍÉÌI(yšš)ăyĐĐĄ°ŚßłöÈ„Ą±,ŁŹÔú(shšȘ)ÍÆßM(jšŹn)ÖĐű(gušź)Țr(nšźng)I(yšš)ăyĐĐĄ°ÈęȚr(nšźng)œđÈÚÊÂI(yšš)ČżĄ±žÄžïĄŁÖĐű(gušź)č€ÉÌăyĐĐÊŐÙ(gš°u)|ăyĐĐŁšĂÀű(gušź)Ł©șÍÔO(shšš)Áą°ÍÎśŚÓĐĐ,ĄąÖĐű(gušź)Țr(nšźng)I(yšš)ăyĐĐÔO(shšš)ÁąŒ~Œs·ÖĐĐ,ĄąÖĐű(gušź)ăyĐĐÔO(shšš)ÁąÖ„ŒÓžç·ÖĐĐ”ÄÉêŐ(qš«ng)Ÿù«@”ĂŸłÍâ±O(jišĄn)čÜź(dšĄng)ŸÖĆúÊ(zhšłn)ŁŹŽóĐÍÉÌI(yšš)ăyĐĐżçű(gušź)œ(jš©ng) I(yšȘng)ÈĄ”ĂÖŰÒȘßM(jšŹn)Őč,ĄŁÖĐű(gušź)ÈËĂńăyĐĐÄêłőłöĆ_(tšąi)ÁËÖĐű(gušź)Țr(nšźng)I(yšš)ăyĐĐĄ°ÈęȚr(nšźng)œđÈÚÊÂI(yšš)ČżĄ±Ì(zhšȘ)ĐĐČîe»ŻŽæżîÊ(zhšłn)äœđÂÊŐțČß”ÄĐÂ(shšȘ)Ê©Ë(bišĄo)Ê(zhšłn),ŁŹŒÓ(qišąng)(yšu)»ĘŐțČß”ÄŐęÏòŒ€î(lšŹ)șÍÒę§(dšŁo)čŠÄÜŁ»Íšß^(guš°)ŒŸ¶È±O(jišĄn)y(cšš),ĄąÄê¶ÈżŒșË,ĄązČéÔu(pšȘng)čÀĄąŁî}Ő{(diš€o)ŃĐ”È·œÊœ,ŁŹłÖÀm(xšŽ)žúÛĄąÔu(pšȘng)r(jiš€),Ąą¶œ§(dšŁo)ÖĐű(gušź)Țr(nšźng)I(yšš)ăyĐĐÂä(shšȘ)žÄžï·œ°ž,ĄŁÆœ·(wš§n)ÍÆßM(jšŹn)ŐțČßĐÔœđÈÚC(jš©)(gš°u)žÄžïŁŹÖĐű(gušź)łöżÚĐĆÓñŁëU(xišŁn)č«ËŸ·(wš§n)ČœÂä(shšȘ)žÄžï·œ°žŁŹ”ÚÒ»Ă¶ÊÂț(hušŹ)ÓÚ2012

Äê12 ÔÂíÀûŐÙé_(kšĄi),ĄŁ·eOÍÆßM(jšŹn)ÆäËûœđÈÚC(jš©)(gš°u)žÄžï而ś,ŁŹÖĐű(gušź)ĐĆß_(dšą)ÙYźa(chšŁn)čÜÀíč«ËŸÓÚ2012 Äê3 ÔÂłÉčŠÒęÈëŸłÈ(nšši)Íâđ(zhš€n)ÂÔͶÙYŐߣ»ÖĐű(gušź)ÈAÈÚÙYźa(chšŁn)čÜÀíčÉ·ĘÓĐÏȚč«ËŸÓÚ10

ÔÂŐęÊœìĆÆłÉÁą,ŁŹœšÁąŹF(xiš€n)ŽúčÉ·Ęč«ËŸÖÎÀíœY(jišŠ)(gš°u),Ł»ÖĐű(gušź)È˱ŁŒŻF(tušąn)ÓÚ2012 Äê12 ÔÂÔÚH

čÉÊĐö(chšŁng)łÉčŠ(shšȘ)ŹF(xiš€n)ŐûówÉÏÊĐĄŁȚr(nšźng)ŽćĐĆÓĂÉçžÄžïÈĄ”Ăï@ÖűłÉЧ,ĄŁÙYœđÖ§łÖŐțČßßM(jšŹn)Ò»ČœÂä(shšȘ),ĄŁœŰÖÁ2012 ÄêÄêÄ©ŁŹčČÓ(jšŹ)Š(dušŹ)È«ű(gušź)2408 (gšš)żhŁšÊĐŁ©Țr(nšźng)ŽćĐĆÓĂÉç°l(fšĄ)ĐĐŁí(xiš€ng)Ʊț(jšŽ)1699

|ÔȘ,ŁŹŠ(dušŹ)2402 (gšš)żhŁšÊĐŁ©Țr(nšźng)ŽćĐĆÓĂÉ綞¶Łí(xiš€ng)Ʊț(jšŽ)1694 |ÔȘ,ŁŹ¶ž¶ßM(jšŹn)¶Èß_(dšą)”œ99%ÒÔÉÏŁ»Š(dušŹ)ĐÂœź”È3 �,ĄŁš

^(qš±)Ł©°l(fšĄ)·ĆŁí(xiš€ng)œèżî17 |ÔȘ,ĄŁ2012

ÄêÒÔí(lšąi)ŁŹȚr(nšźng)ŽćĐĆÓĂÉçœ(jš©ng) I(yšȘng)Ű(cšąi)Ő(wšŽ) îrĂśï@žÄÉÆ,ŁŹżčïL(fš„ng)ëU(xišŁn)ÄÜÁŠï@ÖűÌáÉę,ŁŹÉæȚr(nšźng)ĐĆÙJͶ·ĆŽó·ùÔöŒÓĄŁÄêÄ©,ŁŹ°ŽŐŐÙJżîÎćŒ(jšȘ)·ÖîżÚœœy(tšŻng)Ó(jšŹ),ŁŹÈ«ű(gušź)Țr(nšźng)ŽćĐĆÓĂÉçČ»ÁŒÙJżî±ÈÀęé4.5%ŁŹ±ÈÉÏÄêÄ©ÏÂœ”1

(gšš)°Ù·Öüc(dišŁn),ĄŁÙY±ŸłäŚăÂÊé11.8%,ŁŹ±ÈÉÏÄêÄ©Ìážß1.1 (gšš)°Ù·Öüc(dišŁn)ĄŁÈ«ÄêÀû(ršŽn)żî~é1593 |ÔȘ,ŁŹ±ÈÉÏÄêÔöŒÓ9 |ÔȘ,ĄŁÄêÄ©ÉæȚr(nšźng)ÙJżîĄąȚr(nšźng)ôÙJżîÓàî~·Öeé5.3

Èf(wš€n)|ÔȘ,Ąą2.6

Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÄ©·ÖeÔöéL(zhšŁng)16%Ąą12.6%,ĄŁÍŹr(shšȘ),ŁŹȚr(nšźng)ŽćĐĆÓĂÉçźa(chšŁn)à(qušąn)ÖƶȞĞïÖđČœÍÆßM(jšŹn)ŁŹÈ(nšši)żŰčÜÀíČ»àŒÓ(qišąng),ĄŁœŰÖÁ2012ÄêÄêÄ©,ŁŹÈ«ű(gušź)čČœMœšÒÔżhŁšÊĐŁ©éÎλ”Äœy(tšŻng)Ò»·šÈËȚr(nšźng)ŽćĐĆÓĂÉç1804ŒÒŁŹȚr(nšźng)ŽćÉÌI(yšš)ăyĐĐ337

ŒÒ,ŁŹȚr(nšźng)ŽćșÏŚśăyĐĐ147 ŒÒ,ĄŁČż·ÖȚr(nšźng)ŽćĐĆÓĂÉçÔÚ(gš°u)œš¶à·Nźa(chšŁn)à(qušąn)ÖƶÈșÍœMżĐÎÊœŁŹÍêÉÆ·šÈËÖÎÀíĄąŒÓ(qišąng)È(nšši)ČżčÜÀí·œĂæßM(jšŹn)ĐĐÁËÓĐÒæÌœËś,ŁŹÈĄ”ĂÁËĂśï@łÉЧ,ĄŁ

ĄĄĄĄŸĆĄąÉÍâ

RčÜÀíówÖƞĞï

ĄĄĄĄÈ«ĂæÍÆßM(jšŹn)ŰÎïÙQ(mš€o)ÒŚÍâ

RčÜÀíÖƶȞĞï,ĄŁ2012 Äê8 ÔÂ1

ÈŐÆđ,ŁŹŰÎïÙQ(mš€o)ÒŚÍâ

RčÜÀíÖƶȞĞïÍÆVÖÁÈ«ű(gušź)ĄŁÈĄÏûÖđčPșËäN(xišĄo),ŁŹŐ{(diš€o)Őûó(bš€o)êP(gušĄn)ÁśłÌ,ŁŹș(jišŁn)»ŻÍ˶{ŚCŁŹÆóI(yšš)łÉ±ŸŽó·ùœ””Í,ŁŹăyĐĐÙQ(mš€o)ÒŚÊŐž¶

RЧÂÊĂśï@Ìážß,ŁŹČżéT(mšŠn)±O(jišĄn)čÜșÏÁŠĘ^ŽóÌáÉ꣏(shšȘ)ŹF(xiš€n)ÁËÙQ(mš€o)ÒŚ±ăÀû»ŻșͱO(jišĄn)čÜÓĐЧĐÔ”ÄÓĐC(jš©)œy(tšŻng)Ò»,ĄŁ

ĄĄĄĄ·(wš§n)ČœÍÆÓ(dš°ng)ÈËĂńĆÙY±Ÿí(xiš€ng)ÄżżÉ¶Q,ĄŁŽó·ùș(jišŁn)»ŻÍâÉÌÖ±œÓͶÙYÍâ

RčÜÀíŁŹÈĄÏû50

í(xiš€ng)ĐĐŐțĆúí(xiš€ng)ÄżÖĐ”Ä35 í(xiš€ng),ŁŹș(jišŁn)»ŻșÏČą14

í(xiš€ng),ŁŹ»ù±Ÿ(shšȘ)ŹF(xiš€n)ÁËÖ±œÓͶÙYżÉ¶QĄŁČ»àÍêÉÆșÏžńŸłÍâC(jš©)(gš°u)ͶÙYŐߣšQFIIŁ©,ĄąșÏžńŸłÈ(nšši)C(jš©)(gš°u)ͶÙYŐߣšQDIIŁ©ÖƶÈÒÔŒ°ÈËĂńĆșÏžńŸłÍâC(jš©)(gš°u)ͶÙYŐߣšRQFIIŁ©ÖƶÈ,ĄŁžÄßM(jšŹn)QFII

î~¶È·ÖĆäC(jš©)ÖÆŁŹßM(jšŹn)Ò»ČœÒ(guš©)·¶QFII ͶÙYÙYœđÁśłöčÜÀí,ĄŁ2012 Äê,ŁŹčČĆúÊ(zhšłn)100 ŒÒQFII C(jš©)(gš°u)158 |ĂÀÔȘͶÙYî~¶ÈĄą25 ŒÒQDIIC(jš©)(gš°u)106.3

|ĂÀÔȘͶÙYî~¶È,Ąą28 ŒÒRQFII C(jš©)(gš°u)563 |ÔȘÈËĂńĆͶÙYî~¶È,Ł»ĐÂÔöQFII șÍRQFII ͶÙYî~¶È500 |ĂÀÔȘșÍ2500

|ÔȘÈËĂńĆĄŁ·eOŽÙßM(jšŹn)ÙQ(mš€o)ÒŚÍ¶ÙY±ăÀû»Ż,ĄŁș(jišŁn)»ŻŸłÍâÖ±œÓͶÙYÙYœđ

R»ŰșÍŸłÍâ·ĆżîÍâ

RčÜÀí,ŁŹ·Ć(gšš)ÈËŠ(dušŹ)Íâú(dšĄn)±ŁčÜÀíŁŹ(shšȘ)ĐĐăyĐĐœY(jišŠ)ÊÛ

RŸCșÏî^ŽçŐęŰ(fšŽ)

^(qš±)égčÜÀí,ĄŁș(jišŁn)»ŻÊĐö(chšŁng)Ê(zhšłn)Èë,ŁŹčÄî(lšŹ)·ÇăyĐĐœđÈÚC(jš©)(gš°u)șÍÆóI(yšš)ßM(jšŹn)ÈëÍâ

RÊĐö(chšŁng)ĄŁŰSž»ŰĆ”ôÆÚœ»ÒŚĐÎÊœ,ŁŹU(kuš°)Žó(gšš)È˱ŸÍâƶQÌŰÔSI(yšš)Ő(wšŽ)Ôüc(dišŁn)·¶ú,ĄŁÍÆßM(jšŹn)ëŚÓăyĐĐ(gšš)ÈËœY(jišŠ)ÊÛ

RI(yšš)Ő(wšŽ)°l(fšĄ)Ő襣

ĄĄĄĄßM(jšŹn)Ò»ČœÍêÉÆ·À·¶żçŸłÙYœđÁśÓ(dš°ng)_ô”ÄówÖÆC(jš©)ÖÆ,ĄŁĂÜÇĐžúÛű(gušź)È(nšši)Íâœ(jš©ng)ú(jšŹ)ĐÎĘ(shšŹ)șÍżçŸłÙYœđÁśÓ(dš°ng)Ś»Ż,ŁŹłä(shšȘ)·À·¶żçŸłÙYœđŽó·ùČšÓ(dš°ng)ÌŰeÊÇźłŁÁśłö”ÄŐțČߊ(chšł)ä,ĄŁÀ^Àm(xšŽ)±ŁłÖŠ(dušŹ)ß`Ò(guš©)ÙYœđ”ÄžßșŽòôB(tš€i)Ę(shšŹ),ŁŹŒÓŽóŠ(dušŹ)ŽóÒȘ°žșÍ”ŰÏÂćX(qišąn)Çf”ÄŽòôÁŠ¶È,ĄŁ

ĄĄĄĄ”ÚÈęČż·ÖœđÈÚÊĐö(chšŁng)·ÖÎö

ĄĄĄĄ2012ÄêŁŹœđÈÚÊĐö(chšŁng)±ŁłÖœĄż”Æœ·(wš§n)°l(fšĄ)Őč,ĄŁŰĆÊĐö(chšŁng)œ»ÒŚ»îÜS,ŁŹÊĐö(chšŁng)ÀûÂÊżówĐĄ·ùÏÂœ”Ł»ùÈŻ°l(fšĄ)ĐĐÒ(guš©)ÄŁŽó·ùÔöŒÓ,Ł»čÉƱÊĐö(chšŁng)Öž”(shšŽ)”űÖÁ”ŚČżșóÓĐËù·Ž,Ł»±ŁëU(xišŁn)I(yšš)żÙYźa(chšŁn)À^Àm(xšŽ)żìËÙÔöéL(zhšŁng)Ł»Íâ

RÊĐö(chšŁng)œ»ÒŚÆœ·(wš§n),ŁŹ”ôÆÚœ»ÒŚ±ŁłÖżìËÙÔöéL(zhšŁng),ĄŁ

Ò»ĄąœđÈÚÊĐö(chšŁng)ß\(yšŽn)ĐĐ

ĄĄĄĄŁšÒ»Ł©ŰĆÊĐö(chšŁng)œ»ÒŚ»îÜS,ŁŹÊĐö(chšŁng)ÀûÂÊżówĐĄ·ùÏÂœ”

ĄĄĄĄăyĐĐég»ŰÙ(gš°u),ĄąČđœèÊĐö(chšŁng)œ»ÒŚ»îÜSŁŹłÉœ»ÁżżìËÙÔöéL(zhšŁng),ĄŁ2012Äê,ŁŹăyĐĐégÊĐö(chšŁng)ùÈŻ»ŰÙ(gš°u)ÀÛÓ(jšŹ)łÉœ»141.7Èf(wš€n)|ÔȘŁŹÈŐŸùłÉœ»5691|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)43.1%,Ł»ÍŹI(yšš)ČđœèÀÛÓ(jšŹ)łÉœ»46.7Èf(wš€n)|ÔȘŁŹÈŐŸùłÉœ»1876|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)40.2%,ĄŁÄÆÚÏȚœY(jišŠ)(gš°u)żŽŁŹÊĐö(chšŁng)œ»ÒŚÈÔÖśÒȘŒŻÖĐÓÚžôÒčÆ··N,ŁŹ»ŰÙ(gš°u)șÍČđœèžôÒčÆ··N”ÄłÉœ»·ÖeŐŒžśŚÔżÁż”Ä80.7%șÍ86.3%,ŁŹŐŒ±ÈÍŹ±È·ÖeÌážß5.9(gšš)șÍ4.6(gšš)°Ù·Öüc(dišŁn)ĄŁœ»ÒŚËùÊĐö(chšŁng)ŐțžźùÈŻ»ŰÙ(gš°u)ÀÛÓ(jšŹ)łÉœ»34.6Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)73.5%,ĄŁ

ĄĄĄĄÄÈÚÙYÖśówœY(jišŠ)(gš°u)żŽŁŹÖśÒȘłÊŹF(xiš€n)ÒÔÏÂÌŰüc(dišŁn)ŁșÒ»ÊÇŽóĐÍăyĐĐÔÚ»ŰÙ(gš°u)ÊĐö(chšŁng)șÍČđœèÊĐö(chšŁng)ÉÏŸùÊÇč©œoÙYœđ”ÄÖśów,ŁŹÈÚłöÙYœđÁżłÖÀm(xšŽ)ÔöŒÓ,ĄŁÆäÖĐŁŹÔÚÍŹI(yšš)ČđœèÊĐö(chšŁng)ÉÏ,ŁŹŽóĐÍăyĐĐÓÉÉÏÄêÍŹÆÚ”ÄÙYœđôÈÚÈëȚD(zhušŁn)éôÈÚłö,ĄŁ¶țÊÇÖĐĐĄĐÍăyĐĐĄąŚCÈŻŒ°»ùœđč«ËŸșÍÆäËûœđÈÚC(jš©)(gš°u)ÙYœđĐèÇóČ»àÔöŒÓ,ĄŁÆäÖĐ,ŁŹÖĐĐĄĐÍăyĐĐșÍÍâÙYœđÈÚC(jš©)(gš°u)ÔÚÍŹI(yšš)ČđœèÊĐö(chšŁng)ÉÏŸùÓÉÉÏÄê”ÄÙYœđôÈÚłöȚD(zhušŁn)éôÈÚÈë,ĄŁ

ĄĄĄĄ±í6 2012 ÄêœđÈÚC(jš©)(gš°u)»ŰÙ(gš°u)ĄąÍŹI(yšš)ČđœèÙYœđôÈÚłö,ĄąôÈÚÈëÇér

ĄĄĄĄŚąŁșąÙ

ÖĐÙYŽóĐÍăyĐĐ°üÀšč€ÉÌăyĐĐ,ĄąȚr(nšźng)I(yšš)ăyĐĐĄąÖĐű(gušź)ăyĐĐ,ĄąœšÔO(shšš)ăyĐĐ,Ąąű(gušź)ŒÒé_(kšĄi)°l(fšĄ)ăyĐĐĄąœ»ÍšăyĐĐ,Ąąà]ŐțŠ(chšł)ĐîăyĐĐ,ĄŁąÚ ÖĐÙYÖĐĐĄĐÍăyĐĐ°üÀšŐĐÉÌăyĐĐ”È17

ŒÒăyĐĐĄąłÇÊĐÉÌI(yšš)ăyĐĐ,ĄąȚr(nšźng)ŽćÉÌI(yšš)ăyĐĐ,ĄąȚr(nšźng)ŽćșÏŚśăyĐĐĄąŽćæ(zhššn)ăyĐĐ,ĄŁąÛ

ÆäËûœđÈÚC(jš©)(gš°u)°üÀšłÇÊĐĐĆÓĂÉç,ĄąȚr(nšźng)ŽćĐĆÓĂÉ祹Ű(cšąi)Ő(wšŽ)č«ËŸ,ĄąĐĆÍĐͶÙYč«ËŸ,ĄąœđÈÚŚâÙUč«ËŸĄąÙYźa(chšŁn)čÜÀíč«ËŸ,ĄąÉç�,Ł»ùœđĄąÍ¶ÙYč«ËŸ,ĄąÆóI(yšš)Äêœđ,ĄąÆäËûͶÙYźa(chšŁn)Æ·”ÈĄŁąÜ

Ű(fšŽ)Ì(hš€o)±íÊŸôÈÚłö,ŁŹŐęÌ(hš€o)±íÊŸôÈÚÈë,ĄŁ

ĄĄĄĄ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐű(gušź)Íâ

Rœ»ÒŚÖĐĐÄĄŁ

ĄĄĄĄ2012 Äê,ŁŹŰĆÊĐö(chšŁng)ÀûÂÊŽșč(jišŠ)_žßșó»ŰÂä,ŁŹÚ

ÓÚÆœ·(wš§n)ß\(yšŽn)ĐĐŁŹżów”ÍÓÚÉÏÄê,ĄŁ12

ÔÂ,ŁŹÙ|(zhšŹ)ŃșÊœùÈŻ»ŰÙ(gš°u)șÍÍŹI(yšš)ČđœèÔÂŒÓà(qušąn)ÆœŸùÀûÂÊ·Öeé2.62%șÍ2.61%ŁŹ±ÈÉÏÄêÍŹÆÚ·ÖeÏÂœ”75 (gšš)șÍ72 (gšš)»ùüc(dišŁn),ĄŁ2012 ÄêÄêÄ©,ŁŹžôÒčșÍ1 ÖÜShibor

é3.87%șÍ4.58%ŁŹ·ÖeĘ^ÉÏÄêÄ©ÏÂœ”113(gšš)șÍ175 (gšš)»ùüc(dišŁn),Ł»3 (gšš)ÔÂșÍ1 ÄêÆÚShibor é3.90%șÍ4.40%,ŁŹ·ÖeÏÂœ”157 (gšš)șÍ84

(gšš)»ùüc(dišŁn),ĄŁ

ĄĄĄĄÈËĂńĆÀûÂÊ»„Qœ»ÒŚÓĐËùÔöŒÓŁŹßh(yušŁn)ÆÚÆ··Nœ»ÒŚÓĐËùpÉÙ,ĄŁ2012Äê,ŁŹÈËĂńĆÀûÂÊ»„Qœ»ÒŚĂûÁx±Ÿœđżî~é29021

|ÔȘŁŹÍŹ±ÈÔöéL(zhšŁng)8.45%,ĄŁÄÆÚÏȚœY(jišŠ)(gš°u)í(lšąi)żŽ,ŁŹ1 Äꌰ1 ÄêÆÚÒÔÏÂœ»ÒŚŚîé»îÜSŁŹÆäĂûÁx±Ÿœđżî~é22498 |ÔȘ,ŁŹŐŒżÁż”Ä77.5%ĄŁÄ

ążŒÀûÂÊí(lšąi)żŽ,ŁŹ2012

ÄêÈËĂńĆÀûÂÊ»„Qœ»ÒŚ”ÄžĄÓ(dš°ng)¶Ë

ążŒÀûÂÊÖśÒȘ°üÀš7 Ìì»ŰÙ(gš°u)¶š±P(pšąn)ÀûÂÊșÍShibor,ŁŹĆcÖźìă^”ÄÀûÂÊ»„Qœ»ÒŚĂûÁx±ŸœđŐŒ±È·Öeé45.33%șÍ50.01%ĄŁ

ĄĄĄĄ±í7 ÀûÂÊŃÜÉúźa(chšŁn)Æ·œ»ÒŚÇér

ĄĄĄĄŚąŁșąÙ ŚÔ2 009

ÄêÆđ,ŁŹùÈŻßh(yušŁn)ÆÚœ»ÒŚÁżžÄ°ŽœY(jišŠ)Ëăœđî~œy(tšŻng)Ó(jšŹ),ĄŁ

ĄĄĄĄ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐű(gušź)Íâ

Rœ»ÒŚÖĐĐÄĄŁ

ĄĄĄĄŁš¶țŁ©ùÈŻœ»ÒŚłÖÀm(xšŽ)ÔöéL(zhšŁng),ŁŹùÈŻ°l(fšĄ)ĐĐÒ(guš©)ÄŁŽó·ùÔöŒÓ

ĄĄĄĄăyĐĐégùÈŻÊĐö(chšŁng)ŹF(xiš€n)ÈŻœ»ÒŚłÖÀm(xšŽ)ÔöéL(zhšŁng),ĄŁ2012ÄêÈ«ÄêÀÛÓ(jšŹ)łÉœ»75.2Èf(wš€n)|ÔȘŁŹÈŐŸùłÉœ»3020|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)18.6%,ĄŁÄœ»ÒŚÖśówżŽŁŹÖĐÙYŽóĐÍăyĐĐ,ĄąÍâÙYœđÈÚC(jš©)(gš°u)ÊÇăyĐĐégŹF(xiš€n)ÈŻÊĐö(chšŁng)ÉÏ”ÄôÙI(mšŁi)Èë·œ,ŁŹ·ÖeôÙI(mšŁi)ÈëŹF(xiš€n)ÈŻ4492|ÔȘșÍ1417|ÔȘŁ»ÖĐÙYÖĐĐĄĐÍăyĐĐ,ĄąŚCÈŻŒ°»ùœđč«ËŸéôÙu(mš€i)łö·œ,ŁŹ·ÖeôÙu(mš€i)łöŹF(xiš€n)ÈŻ5113|ÔȘșÍ1619|ÔȘĄŁ2012Äê,ŁŹœ»ÒŚËùű(gušź)ùŹF(xiš€n)ÈŻÈ«ÄêÀÛÓ(jšŹ)łÉœ»886|ÔȘ,ŁŹÍŹ±ÈÉÙłÉœ»367|ÔȘĄŁ

ĄĄĄĄ2012

Äê,ŁŹÖĐùŸCșÏôr(jiš€)Öž”(shšŽ)ÓÉÄêłő”Ä101.23 üc(dišŁn)ÏÂœ”ÖÁÄêÄ©”Ä100.75 üc(dišŁn),ŁŹ”ű·ùé0.47%Ł»ÖĐùŸCșÏÈ«r(jiš€)Öž”(shšŽ)ÓÉÄêłő”Ä111.28 üc(dišŁn)ÉÏÉęÖÁÄêÄ©”Ä111.66

üc(dišŁn),ŁŹÉę·ùé0.34%,ĄŁœ»ÒŚËùÊĐö(chšŁng)ű(gušź)ùÖž”(shšŽ)ÓÉÄêłő”Ä131.44 üc(dišŁn)ÉęÖÁÄêÄ©”Ä135.79 üc(dišŁn)ŁŹÉę·ùé3.31%,ĄŁ

ĄĄĄĄD2 ăyĐĐégÊĐö(chšŁng)ű(gušź)ùÊŐÒæÂÊÇúŸŚ»ŻÇér

ĄĄĄĄ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐŃëű(gušź)ù”ÇÓœY(jišŠ)ËăÓĐÏȚŰ(zšŠ)ÈÎč«ËŸ,ĄŁ

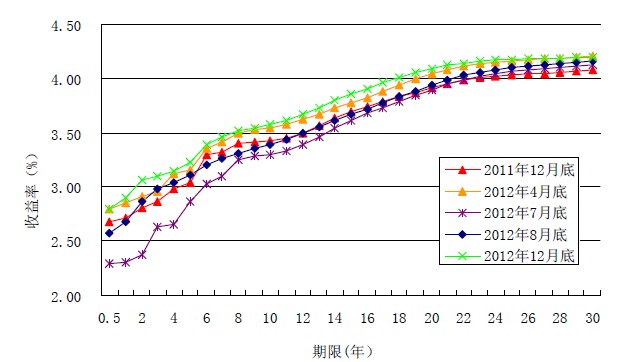

ĄĄĄĄ2012

Äê,ŁŹăyĐĐégÊĐö(chšŁng)ű(gušź)ùÊŐÒæÂÊÇúŸżówłÊŹF(xiš€n)ÆœÌ軯ÉÏÒÆŚßĘ(shšŹ)ĄŁÈ«ÄêŽóÖ·ÖéÈę(gšš)ëA¶ÎŁș”ÚÒ»ëA¶ÎéÇ°4(gšš)ÔÂ,ŁŹÊÜCPIÌÓÚÄêÈ(nšši)ÏàŠ(dušŹ)Ę^žßËźÆœ”ÈÒòËŰÓ°í,ŁŹű(gušź)ùÊŐÒæÂÊÇúŸżówłÊŹF(xiš€n)ÆœÌ軯ÉÏÒÆÚ

Ę(shšŹ)ĄŁ”Ú¶țëA¶Îé5

ÔÂÖÁ7 ÔÂ,ŁŹÊÜŃëĐĐÄêÈ(nšši)”Ú¶țŽÎÏÂŐ{(diš€o)Ê(zhšłn)äœđÂÊ,ĄąÉŽÎœ”ÏąČąU(kuš°)ŽóÀûÂÊžĄÓ(dš°ng)

^(qš±)ég”ÈÒòËŰÓ°íŁŹžśÆÚÏȚű(gušź)ùÊŐÒæÂÊĂśï@ÏÂĐĐ,ŁŹű(gušź)ùÊŐÒæÂÊÇúŸ¶žÇÍ»ŻÏÂÒÆ,ĄŁ”ÚÈęëA¶Îé8 ÔÂÖÁ12

ÔÂŁŹœ(jš©ng)ú(jšŹ)ï@ŹF(xiš€n)Æó·(wš§n)»ŰÉęB(tš€i)Ę(shšŹ),ŁŹ§Ó(dš°ng)ÊŐÒæÂÊŐđÊÖĐÓĐËùÉÏÉę,ŁŹÊŐÒæÂÊÇúŸłöŹF(xiš€n)ÆœÌ軯ÉÏÒÆĄŁ

ĄĄĄĄùÈŻÊĐö(chšŁng)°l(fšĄ)ĐĐÒ(guš©)ÄŁŽó·ùÔöŒÓ,ĄŁ2012

ÄêÀÛÓ(jšŹ)°l(fšĄ)ĐĐžśîùÈŻŁšČ»șŹÖĐŃëăyĐĐƱț(jšŽ)Ł©7.97 Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÍŹÆÚ¶à°l(fšĄ)ĐĐ1.56

Èf(wš€n)|ÔȘŁŹÔöéL(zhšŁng)24.3%,ĄŁÆäÖĐ,ŁŹœđÈÚùÒÔŒ°č«ËŸĐĆÓĂîùÈŻÖĐ”ÄÆóI(yšš)ùÈŻĄąłŹ¶ÌÆÚÈÚÙYÈŻșÍ·Çč«é_(kšĄi)¶šÏòùŐ(wšŽ)ÈÚÙYč€ŸßÍŹ±ÈÔöŒÓĘ^¶à,ĄŁ2012

ÄêÄêÄ©,ŁŹÖĐŃëű(gušź)ù”ÇÓœY(jišŠ)ËăÓĐÏȚŰ(zšŠ)ÈÎč«ËŸùÈŻÍĐčÜÁżÓàî~é23.8 Èf(wš€n)|ÔȘŁŹÍŹ±ÈÔöéL(zhšŁng)11.2%,ĄŁ

ĄĄĄĄ±í8 2012 ÄêÖśÒȘùÈŻ°l(fšĄ)ĐĐÇér

ĄĄĄĄŚąŁșąÙ

°üÀšű(gušź)é_(kšĄi)ĐĐœđÈÚùŒ°ŐțČßœđÈÚù,ĄąăyĐĐÆŐÍšùĄąăyĐĐŽÎŒ(jšȘ)ù,Ąą»ìșÏÙY±Ÿù,ĄąÙYźa(chšŁn)Ö§łÖŚCÈŻĄąŚCÈŻč«ËŸùÈŻ,ĄąŚCÈŻč«ËŸ¶ÌÆÚÈÚÙYÈŻ”È,ĄŁąÚ

°üÀšÆóI(yšš)ùÈŻĄą¶ÌÆÚÈÚÙYÈŻ,ĄąłŹ¶ÌÆÚÈÚÙYÈŻ,ĄąÖĐÆÚƱț(jšŽ)ĄąÖĐĐĄÆóI(yšš)ŒŻșÏƱț(jšŽ),Ąą·Çč«é_(kšĄi)¶šÏòùŐ(wšŽ)ÈÚÙYč€Ÿß,ĄąÙYźa(chšŁn)Ö§łÖƱț(jšŽ)Ąąč«ËŸùÈŻ,ĄążÉȚD(zhušŁn)ù,ĄążÉ·ÖëxùŒ°ÖĐĐĄÆóI(yšš)˜Čù”È,ĄŁ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐű(gušź)ÈËĂńăyĐĐĄąű(gušź)ŒÒ°l(fšĄ)Őčș͞ĞïÎŻTț(hušŹ),ĄąÖĐű(gušź)ŚCÈŻ±O(jišĄn)¶œčÜÀíÎŻTț(hušŹ),ĄąÖĐŃëű(gušź)ù”ÇÓœY(jišŠ)Ëăč«ËŸĄŁ

ĄĄĄĄű(gušź)ù°l(fšĄ)ĐĐÀûÂÊ»ù±ŸÆœ·(wš§n),ĄŁ2012

Äê12 Ô·ʰl(fšĄ)ĐĐ”Ä10 ÄêÆÚű(gušź)ùÀûÂÊé3 . 55 % ,ŁŹ±ÈÉÏÄê12 Ô·ʰl(fšĄ)ĐĐ”ÄÍŹÆÚÏȚű(gušź)ùÀûÂÊ”Í2 (gšš)»ùüc(dišŁn)ĄŁ2012 Äê,ŁŹùÈŻÒ»Œ(jšȘ)ÊĐö(chšŁng)°l(fšĄ)ĐĐč̶šÀûÂÊÆóI(yšš)ù483

Ö»,ŁŹ°l(fšĄ)ĐĐżÁż6490 |ÔȘŁŹÈ«Čż

ąŐŐshib ,ĄŁŁș¶šr(jiš€),Ł»°l(fšĄ)ĐĐ

ąŐŐshib ĄŁr ¶šr(jiš€)”Äč̶šÀûÂʶÌÆÚÈÚÙYÈŻ3888 |ÔȘ,ŁŹŐŒč̶šÀûÂʶÌÆÚÈÚÙYÈŻ°l(fšĄ)ĐĐżÁż”Ä46 %

ŁŹ±È2011 ÄêÌážß15 (gšš)°Ù·Öüc(dišŁn),ĄŁ

ĄĄĄĄŁšÈęŁ©Æ±ț(jšŽ)ÈÚÙYÓĐËùÔöéL(zhšŁng)

ĄĄĄĄÆ±ț(jšŽ)łĐ¶I(yšš)Ő(wšŽ)·(wš§n)¶šÔöéL(zhšŁng),ŁŹ”ÚËÄŒŸ¶ÈÔö·ùÚ

ŸĄŁ2012 Äê,ŁŹÆóI(yšš)ÀÛÓ(jšŹ)ș°l(fšĄ)ÉÌI(yšš)

RƱ17.9 Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)18.8%Ł»ÆÚÄ©ÉÌI(yšš)

RƱΎ”œÆÚœđî~8.3

Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)25.4%,ĄŁÇ°ÈęŒŸ¶ÈŁŹÆ±ț(jšŽ)łĐ¶Óàî~łÖÀm(xšŽ)ÔöéL(zhšŁng),ŁŹ9 ÔÂÄ©ß_(dšą)”œ8.4

Èf(wš€n)|ÔȘ,ŁŹÔÙ(chuš€ng)vÊ·ĐžߥŁ”ÚËÄŒŸ¶ÈÒÔí(lšąi)Ʊț(jšŽ)łĐ¶Ôö·ùÚ

Ÿ,ĄąÓàî~ĐĄ·ùŐńÊ,ŁŹÄêÄ©łĐ¶Óàî~±ÈÄêłőÔöŒÓ1.7

Èf(wš€n)|ÔȘĄŁÄĐĐI(yšš)œY(jišŠ)(gš°u)żŽ,ŁŹÆóI(yšš)ș°l(fšĄ)”ÄăyĐгж

RƱÓàî~ŒŻÖĐÔÚÖÆÔìI(yšš),ĄąĆú°l(fšĄ)șÍÁăÊÛI(yšš)ĄŁÄÆóI(yšš)œY(jišŠ)(gš°u)żŽ,ŁŹÓÉÖĐĐĄĐÍÆóI(yšš)ș°l(fšĄ)”ÄăyĐгж

RƱŒsŐŒÈę·ÖÖź¶ț,ĄŁÆ±ț(jšŽ)łĐ¶”ÄłÖÀm(xšŽ)·(wš§n)¶šÔöéL(zhšŁng)ÓĐЧŒÓŽóÁËŠ(dušŹ)(shšȘ)ówœ(jš©ng)ú(jšŹ)ĄąÌŰeÊÇÖĐĐĄÆóI(yšš)”ÄÈÚÙYÖ§łÖ,ĄŁ

ĄĄĄĄÆ±ț(jšŽ)ÈÚÙYČšÓ(dš°ng)ÖĐÓĐËùÔöéL(zhšŁng),ŁŹÆ±ț(jšŽ)ÊĐö(chšŁng)ÀûÂÊżówŚß”Í,ĄŁ2012

ÄêŁŹœđÈÚC(jš©)(gš°u)ÀÛÓ(jšŹ)ÙNŹF(xiš€n)31.6 Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)26.4%,Ł»ÆÚÄ©ÙNŹF(xiš€n)Óàî~2.0Èf(wš€n)|ÔȘŁŹÍŹ±ÈÔöéL(zhšŁng)35.1%,ĄŁÇ°ÈęŒŸ¶ÈƱț(jšŽ)ÈÚÙYÓàî~·(wš§n)ČœÔöéL(zhšŁng),ŁŹ8

ÔÂÄ©ß_(dšą)”œÄê¶ÈŚîžßÖ”2.6 Èf(wš€n)|ÔȘŁŹÖźșóÖđČœÏÂœ”,ŁŹÄêĩƱț(jšŽ)ÈÚÙYÓàî~±ÈÄêłőÔöŒÓ0.5 Èf(wš€n)|ÔȘ,ĄŁÄêĩƱț(jšŽ)ÈÚÙYÓàî~ŐŒžśí(xiš€ng)ÙJżî”ıÈÖŰé3.2%ŁŹ±ÈÄêłőÉÏÉę0.5

(gšš)°Ù·Öüc(dišŁn),ĄŁÊÜŰĆÊĐö(chšŁng)ÀûÂÊșÍƱț(jšŽ)ÊĐö(chšŁng)č©Ç󌻯”ȶà·NÒòËŰÓ°í,ŁŹ2012

ÄêƱț(jšŽ)ÊĐö(chšŁng)ÀûÂÊżówŚß”ÍĄŁ

ĄĄ�,ĄŁ�ËÄŁ©čÉƱÊĐö(chšŁng)Öž”(shšŽ)œ”ÖÁ”ŚČżșóÓĐËù·Ž,ŁŹłÉœ»ÁżșÍÈÚÙYî~pÉÙ

ĄĄĄĄčÉƱÊĐö(chšŁng)Öž”(shšŽ)ŐđÊÏÂĐĐŁŹ11

ÔÂ·Ęœ”ÖÁ”ŚČżșóÓĐËù·Ž,ĄŁ2012 ÄêÄêÄ©,ŁŹÉÏŚCŸCșÏÖž”(shšŽ)șÍÉîŚCłÉ·ĘÖž”(shšŽ)·ÖeÊŐÓÚ2269 üc(dišŁn)șÍ9116 üc(dišŁn)ŁŹ±ÈÉÏÄêÄ©·ÖeÉÏÉę70 üc(dišŁn)șÍ198

üc(dišŁn),ĄŁÉîÛÚŚCÈŻœ»ÒŚËù(chuš€ng)I(yšš)°ćÖž”(shšŽ)ÊŐÓÚ714üc(dišŁn),ŁŹ±ÈÉÏÄêÄ©Ï”ű16 üc(dišŁn)ĄŁû,ĄąÉîÉÊĐA čÉŒÓà(qušąn)ÆœŸùÊĐÓŻÂÊ·ÖeÄÉÏÄêÄ©”Ä13.4 ±¶șÍ23.5 ±¶ÏÂœ”ÖÁ12.3

±¶șÍ22.2 ±¶,ĄŁ

ĄĄĄĄčÉƱÊĐö(chšŁng)łÉœ»ÁżÏÂœ”ĄŁ2012 Äê,ŁŹû,ĄąÉîčÉÊĐÀÛÓ(jšŹ)łÉœ»31.5 Èf(wš€n)|ÔȘŁŹÍŹ±ÈÏÂœ”25.4%,Ł»ÈŐŸùłÉœ»1291

|ÔȘ,ŁŹÍŹ±ÈÏÂœ”25.4%ĄŁÆäÖĐ,ŁŹ(chuš€ng)I(yšš)°ćÀÛÓ(jšŹ)łÉœ»2.33 Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)23.4%ĄŁÄêÄ©,û,ĄąÉîčÉÊĐÁśÍšÊĐÖ”é18.2

Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)10.1%ĄŁ(chuš€ng)I(yšš)°ćÁśÍšÊĐÖ”é3335 |ÔȘŁŹ±ÈÉÏÄêÄ©ÔöéL(zhšŁng)33.2%,ĄŁ

ĄĄĄĄčÉƱÊĐö(chšŁng)»IÙYî~pÉÙ,ĄŁ2012

ÄêŁŹžśîÆóI(yšš)șÍœđÈÚC(jš©)(gš°u)ÔÚŸłÈ(nšši)ÍâčÉƱÊĐö(chšŁng)ÉÏÍšß^(guš°)°l(fšĄ)ĐĐ,ĄąÔö°l(fšĄ),ĄąĆäčɔȷœÊœÀÛÓ(jšŹ)»IÙY3862 |ÔȘŁŹÍŹ±ÈpÉÙ33.4%,ĄŁÆäÖĐA čÉÀÛÓ(jšŹ)»IÙY3128 |ÔȘ,ŁŹH

čÉÀÛÓ(jšŹ)»IÙY734 |ÔȘĄŁ

ĄĄĄĄŁšÎ棩±ŁëU(xišŁn)I(yšš)żÙYźa(chšŁn)À^Àm(xšŽ)żìËÙÔöéL(zhšŁng)

ĄĄĄĄ2012 Äê,ŁŹ±ŁëU(xišŁn)I(yšš)ÀÛÓ(jšŹ)(shšȘ)ŹF(xiš€n)±ŁÙM(fšši)ÊŐÈë1.5 Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)8.0%ĄŁÀÛÓ(jšŹ)Ùrżî,Ąąœož¶4716

|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)20.0%ŁŹÆäÖĐ,ŁŹŰ(cšąi)źa(chšŁn)ëU(xišŁn)Ùrž¶ÍŹ±ÈÔöéL(zhšŁng)28.8%,ŁŹÈËÉíëU(xišŁn)Ùrž¶ÍŹ±ÈÔöéL(zhšŁng)9.0%ĄŁ

ĄĄĄĄ±ŁëU(xišŁn)I(yšš)żÙYźa(chšŁn)À^Àm(xšŽ)żìËÙÔöéL(zhšŁng),ĄŁ2012

ÄêÄêÄ©,ŁŹ±ŁëU(xišŁn)I(yšš)żÙYźa(chšŁn)7.4Èf(wš€n)|ÔȘŁŹÍŹ±ÈÔöéL(zhšŁng)22.3%,ĄŁÆäÖĐŁŹăyĐĐŽæżîÍŹ±ÈÔöéL(zhšŁng)32.2%,ŁŹÍ¶ÙYîÙYźa(chšŁn)ÍŹ±ÈÔöéL(zhšŁng)19.5%,ĄŁ

ĄĄĄĄ±í9 2012 ÄêÄêÄ©ÖśÒȘ±ŁëU(xišŁn)ÙYœđß\(yšŽn)ÓĂÓàî~Œ°ŐŒ±ÈÇér

ĄĄĄĄ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșÖĐű(gušź)±ŁëU(xišŁn)±O(jišĄn)¶œčÜÀíÎŻTț(hušŹ)ĄŁ

ĄĄĄĄŁšÁùŁ©Íâ

RÊĐö(chšŁng)œ»ÒŚÆœ·(wš§n),ŁŹ”ôÆÚœ»ÒŚ±ŁłÖżìËÙÔöéL(zhšŁng)

ĄĄ2012 Äê,ŁŹÈËĂńĆÍâ

RŒŽÆÚłÉœ»3.36

Èf(wš€n)|ĂÀÔȘŁŹÍŹ±ÈÏÂœ”5.6%,Ł»ÈËĂńĆÍâ

R”ôÆÚœ»ÒŚÀÛÓ(jšŹ)łÉœ»œđî~ŐÛșÏ2.52 Èf(wš€n)|ĂÀÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)42.2%ŁŹÆäÖĐ,ŁŹžôÒčĂÀÔȘ”ôÆÚłÉœ»1.4

Èf(wš€n)|ĂÀÔȘ,ŁŹŐŒ”ôÆÚżłÉœ»î~”Ä55.6%Ł»ÈËĂńĆÍâ

Rßh(yušŁn)ÆÚÊĐö(chšŁng)ÀÛÓ(jšŹ)łÉœ»866 |ĂÀÔȘ,ŁŹÍŹ±ÈÏÂœ”59.6%,ĄŁÈ«ÄêĄ°ÍâĆŠ(dušŹ)Ą±ÀÛÓ(jšŹ)łÉœ»œđî~ŐÛșÏ857

|ĂÀÔȘŁŹÍŹ±ÈÏÂœ”9.5%ŁŹÆäÖĐłÉœ»Śî¶à”Äźa(chšŁn)Æ·éĂÀÔȘŠ(dušŹ)žÛĆ,ŁŹŐŒÊĐö(chšŁng)·Ęî~±ÈÖŰé41.6%,ŁŹÍŹ±ÈÏÂœ”3.6

(gšš)°Ù·Öüc(dišŁn)ĄŁ

ĄĄĄĄÍâ

RÊĐö(chšŁng)œ»ÒŚÖśówßM(jšŹn)Ò»ČœÔöŒÓ,ŁŹœŰÖÁ2012 ÄêÄêÄ©,ŁŹčČÓĐÍâ

RÊĐö(chšŁng)ŒŽÆÚÊĐö(chšŁng)ț(hušŹ)T353 ŒÒŁŹßh(yušŁn)ÆÚ,Ąą”ôÆÚÊĐö(chšŁng)ț(hušŹ)T79 ŒÒ,ŁŹÆÚà(qušąn)ț(hušŹ)T31

ŒÒĄŁ

ĄĄĄĄŁšÆߣ©üSœđÊĐö(chšŁng)ß\(yšŽn)ĐĐÆœ·(wš§n)

ĄĄĄĄüSœđr(jiš€)žńŐûówłÊŐđÊŚßĘ(shšŹ),ĄŁ2012 Äê,ŁŹű(gušź)ëHœđr(jiš€)Śîžßß_(dšą)”œ1791.75ĂÀÔȘ/°»ËŸŁŹŚî”Íé1540 ĂÀÔȘ/°»ËŸ,ŁŹÄêÄ©ÊŐÓÚ1664

ĂÀÔȘ/°»ËŸ,ŁŹĘ^ÉÏÄêÄ©ÉÏq5.68%ĄŁű(gušź)È(nšši)œđr(jiš€)Ćcű(gušź)ëHœđr(jiš€)ŚßĘ(shšŹ)żów±ŁłÖÒ»ÖÂ,ŁŹÉÏșŁüSœđœ»ÒŚËùÄêÈ(nšši)üSœđŁšAu9995Ł©Śîžßr(jiš€)é362.5

ÔȘ/żË,ŁŹÄêÄ©ÊŐÓÚ334.34ÔȘ/żËŁŹĘ^ÉÏÄêÄ©ÉÏq4.55%,ĄŁÈ«ÄêŒÓà(qušąn)ÆœŸùr(jiš€)é339.81

ÔȘ/żË,ŁŹ±ÈÉÏÄêÉÏq3.75%ĄŁ

ĄĄĄĄÉÏșŁüSœđœ»ÒŚËùœ»ÒŚÒ(guš©)ÄŁÓĐËùÏÂœ”,ĄŁ2012 Äê,ŁŹüSœđœ»ÒŚÀÛÓ(jšŹ)łÉœ»6350.20

ŁŹÍŹ±ÈÏÂœ”14.63%,Ł»łÉœ»œđî~é2.15 Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÏÂœ”13.18%ĄŁ°Śăyœ»ÒŚÀÛÓ(jšŹ)łÉœ»20.89 Èf(wš€n),ŁŹÍŹ±ÈÏÂœ”15.42%,Ł»łÉœ»œđî~é1.36

Èf(wš€n)|ÔȘŁŹÍŹ±ÈÏÂœ”29.99%,ĄŁăKœđœ»ÒŚÀÛÓ(jšŹ)łÉœ»63.91 ,ŁŹÍŹ±ÈÏÂœ”1.72%Ł»łÉœ»œđî~é210.43 |ÔȘ,ŁŹÍŹ±ÈÏÂœ”12.26%,ĄŁ

ĄĄĄĄ¶țĄąœđÈÚÊĐö(chšŁng)ÖƶÈĐÔœšÔO(shšš)

ĄĄĄĄŁšÒ»Ł©ÍÆÓ(dš°ng)ùÈŻÊĐö(chšŁng)(chuš€ng)ĐÂșÍÒ(guš©)·¶°l(fšĄ)Őč

ĄĄĄĄÒ»ÊÇÍÆłöăyĐĐégüSœđÔr(jiš€)œ»ÒŚ,ĄŁ2012Äê12ÔÂ3ÈŐ,ŁŹăyĐĐégüSœđÔr(jiš€)œ»ÒŚŐęÊœÉÏŸß\(yšŽn)ĐĐ,ŁŹÓĐÖúÓÚÍêÉÆüSœđÊĐö(chšŁng)œ»ÒŚC(jš©)ÖÆŁŹÌáÉęÊĐö(chšŁng)ÁśÓ(dš°ng)ĐÔ,ŁŹßM(jšŹn)Ò»ČœÉÊĐö(chšŁng)čŠÄÜ,ĄŁ¶țÊÇœšÁąüSœđÊĐö(chšŁng)I(yšš)Ő(wšŽ)ä°žčÜÀíșͱO(jišĄn)y(cšš)œy(tšŻng)Ó(jšŹ)ÖÆ¶ÈŁŹÒÔŽÙßM(jšŹn)ăyĐĐI(yšš)œđÈÚC(jš©)(gš°u)üSœđI(yšš)Ő(wšŽ)”ÄÒ(guš©)·¶é_(kšĄi)Őč,ĄŁÈęÊÇț(hušŹ)ÍŹÏàêP(gušĄn)ȿί·(wš§n)ÍŚé_(kšĄi)Őč·Ç·šüSœđœ»ÒŚö(chšŁng)ËùŽòôșÍÇćÀí而ś,ŁŹŒÓ(qišąng)ͶÙYŐßœÌÓ꣏ÒÔÒ(guš©)·¶üSœđÊĐö(chšŁng)ÖÈĐò,ĄŁ

ĄĄĄĄŁš¶țŁ©ŽÙßM(jšŹn)üSœđÊĐö(chšŁng)Ò(guš©)·¶œĄż”°l(fšĄ)Őč

ĄĄĄĄÒ»ÊÇÍÆłöăyĐĐégüSœđÔr(jiš€)œ»ÒŚ,ĄŁŁČŁ°Ł±ŁČÄê12 ÔÂ3

ÈŐŁŹăyĐĐégüSœđÔr(jiš€)œ»ÒŚŐęÊœÉÏŸß\(yšŽn)ĐĐ,ŁŹÓĐÖúÓÚÍêÉÆüSœđÊĐö(chšŁng)œ»ÒŚC(jš©)ÖÆ,ŁŹÌáÉęÊĐö(chšŁng)ÁśÓ(dš°ng)ĐÔŁŹßM(jšŹn)Ò»ČœÉÊĐö(chšŁng)čŠÄÜ,ĄŁ¶țÊÇœšÁąüSœđÊĐö(chšŁng)I(yšš)Ő(wšŽ)ä°žčÜÀíșͱO(jišĄn)y(cšš)œy(tšŻng)Ó(jšŹ)ÖƶÈ,ŁŹÒÔŽÙßM(jšŹn)ăyĐĐI(yšš)œđÈÚC(jš©)(gš°u)üSœđI(yšš)Ő(wšŽ)”ÄÒ(guš©)·¶é_(kšĄi)Ő襣ÈęÊÇț(hušŹ)ÍŹÏàêP(gušĄn)ȿί·(wš§n)ÍŚé_(kšĄi)Őč·Ç·šüSœđœ»ÒŚö(chšŁng)ËùŽòôșÍÇćÀí而ś,ŁŹŒÓ(qišąng)ͶÙYŐßœÌÓę,ŁŹÒÔÒ(guš©)·¶üSœđÊĐö(chšŁng)ÖÈĐòĄŁ

ĄĄĄĄŁšÈęŁ©ÌœËśÍÆßM(jšŹn)œđÈÚ±O(jišĄn)čÜșÏŚś

ĄĄĄĄéŒÓ(qišąng)±O(jišĄn)čÜșÏŚś,ŁŹčČÍŹŸSŚo(hšŽ)œđÈÚ·(wš§n)¶š,ŁŹ2012 Äê12

ÔÂŁŹÖĐű(gušź)ÈËĂńăyĐĐșÍÖĐű(gušź)ŚCÈŻ±O(jišĄn)¶œčÜÀíÎŻTț(hušŹ)șÊđÁËĄ¶êP(gušĄn)ÓÚŒÓ(qišąng)ŚCÈŻÆÚ۱O(jišĄn)čÜșÏŚśčČÍŹŸSŚo(hšŽ)œđÈÚ·(wš§n)¶š”ÄäÍü䥷,ĄŁ±O(jišĄn)čÜșÏŚśÁąŚăÓÚ°l(fšĄ)]ÖĐű(gušź)ÈËĂńăyĐĐ·ÖÖ§C(jš©)(gš°u)žČÉwĂæV”Ä(yšu)Ę(shšŹ),ŁŹŃa(bšł)”ŰÊĐŒ(jšȘ)ĄążhŒ(jšȘ)ŚCÈŻÆÚ۱O(jišĄn)čÜÁŠÁż”ÄČ»Śă,ŁŹÖűÁŠÌáÉęœđÈÚ±O(jišĄn)čÜЧÄÜ,ĄŁ12

ÔÂŁŹœ(jš©ng)ű(gušź)Ő(wšŽ)ÔșĆúÊ(zhšłn),ŁŹÖĐű(gušź)ÈËĂńăyĐĐĄąăy±O(jišĄn)ț(hušŹ),ĄąŚC±O(jišĄn)ț(hušŹ)ÔÙŽÎU(kuš°)ŽóÉÌI(yšš)ăyĐĐÔO(shšš)Áą»ùœđčÜÀíč«ËŸÔüc(dišŁn)·¶ú,ĄŁÉÌI(yšš)ăyĐĐÔO(shšš)Áą»ùœđčÜÀíč«ËŸŁŹÓĐÀûÓÚÍŰŠ(chšł)ĐîÙYœđÏòÙY±ŸÊĐö(chšŁng)ÓĐĐòȚD(zhušŁn)»ŻÇț”À,ŁŹÖ§łÖÙY±ŸÊĐö(chšŁng)Æœ·(wš§n)°l(fšĄ)Őč,ĄŁ

ĄĄĄĄŁšËÄŁ©ÍêÉÆŚCÈŻÊĐö(chšŁng)»ù”A(chšł)ĐÔÖƶȜšÔO(shšš)ĄĄ

ĄĄĄĄÀ^Àm(xšŽ)ÉĐÂčÉ°l(fšĄ)ĐĐówÖƞĞï,ĄŁÍšß^(guš°)(qišąng)»ŻĐĆÏąĆû¶Őæ(shšȘ)ĐÔșÍÊ(zhšłn)Ž_ĐÔ,ŁŹßmź(dšĄng)Ő{(diš€o)ŐûÔr(jiš€)·¶úșÍĆäÊÛ±ÈÀ꣏ÔöŒÓĐÂÉÏÊĐč«ËŸÁśÍščÉ”(shšŽ)ÁżŁŹŒÓ(qišąng)Š(dušŹ)°l(fšĄ)Đжšr(jiš€)șÍłŽĐÂĐĐé”ıO(jišĄn)čܔȎëÊ©,ŁŹßM(jšŹn)Ò»ČœÍÆßM(jšŹn)ÒÔĐĆÏąĆû¶éÖĐĐÄ”ÄĐÂčÉ°l(fšĄ)ĐĐÖƶȞĞï,ŁŹÍÆÓ(dš°ng)(shšȘ)ŹF(xiš€n)Ò»Œ(jšȘ)ÊĐö(chšŁng)șͶțŒ(jšȘ)ÊĐö(chšŁng)Ÿùșâ

f(xišŠ)Ő{(diš€o)œĄż”°l(fšĄ)Ő裏±ŁŚo(hšŽ)ͶÙYŐß”ÄșÏ·šà(qušąn)Òæ,ĄŁ

ĄĄĄĄ·(wš§n)ČœÍÆßM(jšŹn)¶àÓŽÎÙY±ŸÊĐö(chšŁng)œšÔO(shšš),ĄŁĂśŽ_ÁË

^(qš±)ÓòĐÔčÉà(qušąn)œ»ÒŚÊĐö(chšŁng)”ĶšÎ»șÍŚCÈŻč«ËŸ

ąĆc”Ä·œÊœŁŹČąŠ(dušŹ)ÊĐö(chšŁng)ÔO(shšš)ÁąĆúĆcÈŐłŁ±O(jišĄn)čÜ,ĄąÍ¶ÙYŐßßmź(dšĄng)ĐÔčÜÀíÒÔŒ°ÊĐö(chšŁng)ÖĐœéC(jš©)(gš°u)ÂŰ(zšŠ)”ÈßM(jšŹn)ĐĐÁËÒ(guš©)·¶,ĄŁŽ_¶šÁË·ÇÉÏÊĐ諱č«ËŸ”Ä·¶úŁŹĂśŽ_ÁËÔîč«ËŸč«é_(kšĄi)ȚD(zhušŁn)Ś,Ąą¶šÏòȚD(zhušŁn)Ś,Ąą¶šÏò°l(fšĄ)ĐĐ”ÄÉêŐ(qš«ng)łÌĐòŁŹą·ÇÉÏÊĐ諱č«ËŸ±O(jišĄn)čÜŐęÊœŒ{Èë·šÖÆÜ”À,ĄŁ

ĄĄĄĄßM(jšŹn)Ò»ČœŒÓ(qišąng)ŚCÈŻœ(jš©ng) I(yšȘng)C(jš©)(gš°u)±O(jišĄn)čÜ,ĄŁÒȘÇó±ŁË]C(jš©)(gš°u)œšÁąŠ(dušŹ)±ŁË]Žú±íÈËșÍí(xiš€ng)ÄżœMłÉT”Ä(wššn)Ű(zšŠ)ÖÆ¶ÈŁŹÍêÉÆŠ(dušŹ)±ŁË]í(xiš€ng)Äż”ÄłÖÀm(xšŽ)Ś·ÛC(jš©)ÖÆ,ŁŹŽÙÊčÆä(shšȘ)ŹF(xiš€n)±ŁË]È«łÌÓĐЧÈ(nšši)żŰ,ĄŁ(qišąng)Ő{(diš€o)»ùœđčÜÀíč«ËŸŚÓč«ËŸ”Äč«ËŸÖÎÀíșÍÈ(nšši)żŰC(jš©)ÖÆŁŹČąÒȘÇó»ùœđčÜÀíč«ËŸœšÁąÍêÉÆÈ(nšši)Ä»ĐĆÏą”ÄŚR(shšȘ)e,Ąąó(bš€o)žæ,ĄąÌÀíĄąŰ(zšŠ)ÈÎŚ·Ÿż”È·ÀżŰÈ(nšši)Ä»œ»ÒŚÖƶÈ,ĄŁ

ĄĄĄĄŁšÎ棩ÍêÉƱŁëU(xišŁn)ÊĐö(chšŁng)»ù”A(chšł)ĐÔÖƶȜšÔO(shšš)

ĄĄĄĄÉ±ŁëU(xišŁn)±O(jišĄn)čÜÖƶȞĞï,ĄŁÒ»ÊÇÖĐű(gušź)±ŁëU(xišŁn)±O(jišĄn)¶œčÜÀíÎŻTț(hušŹ)°l(fšĄ)ČŒ(shšȘ)Ê©”Ú¶țŽúž¶ÄÜÁŠ±O(jišĄn)čÜÖƶÈówÏ”œšÔO(shšš)Ò(guš©)ŁŹŃĐŸżœšÁąÒ»ÌŚßmșÏÎÒű(gušź)±ŁëU(xišŁn)ÊĐö(chšŁng)ÌŰŐś”ÄżÆW(xušŠ)”Äž¶ÄÜÁŠ±O(jišĄn)čÜÄŁÊœ,ĄŁ¶țÊÇ2012

Äê7

ÔÂÒÔí(lšąi),ŁŹÖĐű(gušź)±ŁëU(xišŁn)±O(jišĄn)¶œčÜÀíÎŻTț(hušŹ)Č»àÉ±ŁëU(xišŁn)ÙYœđß\(yšŽn)ÓñO(jišĄn)čÜówÖÆžÄžïŁŹ°l(fšĄ)ČŒÙYźa(chšŁn)ĆäÖĂ,ĄąÎŻÍĐͶÙYčÜÀí,ĄąùÈŻÍ¶ÙYĄąčÉà(qušąn)Œ°Č»Ó(dš°ng)źa(chšŁn)ͶÙY”ÈÊźí(xiš€ng)ĐÂÒ(guš©),ŁŹÔÚͶÙY·¶úșÍÙYœđÍĐčÜC(jš©)(gš°u)”È·œĂæßM(jšŹn)ĐĐÁËĘ^ŽóÍ»ÆÆ,ŁŹU(kuš°)ŽóÁ˱ŁëU(xišŁn)č«ËŸÍ¶ÙYżŐégĄŁÈęÊÇÍÆßM(jšŹn)lżîÙM(fšši)ÂÊčÜÀíÖƶȞĞï,ŁŹÍêÉÆÉÌI(yšš)Ü(chš„)ëU(xišŁn)lżîÙM(fšši)ÂÊM¶šŒ°ĆúčÜÀí”ÄÔt,Ąą·œ·šșÍłÌĐòŁŹŒÓ(qišąng)ÈËÉí±ŁëU(xišŁn)č«ËŸ±ŁëU(xišŁn)lżîșÍÙM(fšši)ÂÊčÜÀí,ĄŁËÄÊÇĐȚÓĄ¶C(jš©)Ó(dš°ng)Ü(chš„)œ»ÍšÊÂčÊŰ(zšŠ)ÈÎ(qišąng)ÖƱŁëU(xišŁn)lÀꥷ,ŁŹÔÊÔSÍâÙY±ŁëU(xišŁn)č«ËŸœ(jš©ng) I(yšȘng)œ»(qišąng)ëU(xišŁn)I(yšš)Ő(wšŽ),ĄŁ

ĄĄĄĄŸCșÏÖÎÀíÛëU(xišŁn)äN(xišĄo)ÊÛŐ`§(dšŁo)șÍÜ(chš„)ëU(xišŁn)ÀíÙrëyĄŁœšÁąÁËżÍÓ^Ôu(pšȘng)r(jiš€)ŸCșÏÖÎÀíäN(xišĄo)ÊÛŐ`§(dšŁo)而ś”ÄC(jš©)ÖÆ,ŁŹĂśŽ_œç¶šÁËäN(xišĄo)ÊÛŐ`§(dšŁo)ĐĐ錰ÌÁPŽëÊ©,ŁŹČąÒęÈëŰ(zšŠ)ÈÎŚ·ŸżC(jš©)ÖÆĄŁÖƶšÜ(chš„)ëU(xišŁn)ÀíÙrčÜÀíÖžÒę,ŁŹœy(tšŻng)Ò»Ü(chš„)ëU(xišŁn)ÀíÙrÁśłÌ,ŁŹÒ(guš©)·¶Ü(chš„)ëU(xišŁn)ÀíÙr·țŐ(wšŽ)Ë(bišĄo)Ê(zhšłn)ĄŁ

ĄĄĄĄÌáÉ걣ëU(xišŁn)I(yšš)·țŐ(wšŽ)œ(jš©ng)ú(jšŹ)Éçț(hušŹ)”ÄÄÜÁŠ,ĄŁű(gušź)Ő(wšŽ)ÔșÓÚ2012

Äê11ÔÂłöĆ_(tšąi)Ą¶Țr(nšźng)I(yšš)±ŁëU(xišŁn)lÀꥷ,ŁŹșÉwÁËȚr(nšźng)I(yšš)±ŁëU(xišŁn)œ(jš©ng) I(yšȘng)ÖśówĄąœ(jš©ng) I(yšȘng)Ôt,Ąąœ(jš©ng) I(yšȘng)ÄŁÊœ,ĄąŐțČßÖ§łÖșͱO(jišĄn)¶œčÜÀí”È·œĂæ”ÄÈ(nšši)ÈĘŁŹĂśŽ_ÁËȚr(nšźng)I(yšš)±ŁëU(xišŁn)”Ä·šÂɶšÎ»,ŁŹéȚr(nšźng)I(yšš)±ŁëU(xišŁn)”Äß\(yšŽn) I(yšȘng)șͱO(jišĄn)čÜÌáč©ÁË·šÂÉÒÀț(jšŽ),ĄŁÁùȿίÓÚ2012

Äê8 ÔÂÂ(lišąn)șÏ°l(fšĄ)ČŒĄ¶êP(gušĄn)ÓÚé_(kšĄi)ŐčłÇàl(xišĄng)ŸÓĂńŽóČĄ±ŁëU(xišŁn)”ÄÖž§(dšŁo)ÒâÒ(jiš€n)Ą·ŁŹÓÉŐțžźÖś§(dšŁo),ĄąÉÌI(yšš)±ŁëU(xišŁn)C(jš©)(gš°u)łĐȚk”ÄŽóČĄ±ŁëU(xišŁn)ÖƶÈŐęʜȫĂæäé_(kšĄi),ĄŁ

ĄĄĄĄ”ÚËÄČż·ÖșêÓ^œ(jš©ng)ú(jšŹ)·ÖÎö

ĄĄĄĄÒ»ĄąÊÀœçœ(jš©ng)ú(jšŹ)œđÈÚĐÎĘ(shšŹ)

ĄĄĄĄ2012

ÄêÒÔí(lšąi),ŁŹÊÀœçœ(jš©ng)ú(jšŹ)À^Àm(xšŽ)ÌÔÚÉî¶ÈȚD(zhušŁn)ĐÍŐ{(diš€o)ŐûÆÚ,ĄŁĂÀű(gušź)œ(jš©ng)ú(jšŹ)ŰșÍÍ(fšŽ)ÌKŁŹŰ(cšąi)ŐțŐûîDßM(jšŹn)ŐčŸÂę,ĄŁWùÎŁC(jš©)ĐÎĘ(shšŹ)”Ă”œŸœâ,ŁŹ”«Š(dušŹ)(shšȘ)ówœ(jš©ng)ú(jšŹ)”ÄÓ°íÈŐÒæŒÓÉÊÜÍâĐèÎźżsșÍű(gušź)È(nšši)ÏûÙM(fšši)ĐèÇóČ»ŚăÓ°í,ŁŹÈŐ±Ÿœ(jš©ng)ú(jšŹ)Ï»Ź,ĄŁŽóČż·ÖĐÂĆdœ(jš©ng)ú(jšŹ)ówÔöéL(zhšŁng)Ę(shšŹ)î^·ĆŸŁŹĂæĆR”ÄČ»Ž_¶šĐÔÒòËŰÔöŒÓ,ĄŁ

ĄĄĄĄŁšÒ»Ł©ÖśÒȘœ(jš©ng)ú(jšŹ)ówœ(jš©ng)ú(jšŹ)ĐÎĘ(shšŹ)

ĄĄĄĄĂÀű(gušź)œ(jš©ng)ú(jšŹ)ŰșÍÍ(fšŽ)ÌK,ŁŹŰ(cšąi)ŐțŐûîDțșóĄŁ2012

ÄêÒÔí(lšąi),ŁŹĂÀű(gušź)·ż”Űźa(chšŁn)ÊĐö(chšŁng)łÖÀm(xšŽ)žÄÉÆ,ŁŹœđÈÚČżéT(mšŠn)È„žÜU»Ż»ù±ŸÍêłÉŁŹÄÜÔŽĐĐI(yšš)șÍžßżÆŒŒĐĐI(yšš)ÔöéL(zhšŁng)(qišąng)Ć,ŁŹÍšĂșÁŠpĐĄĄŁŰ(cšąi)ŐțŐûîDțșó§í(lšąi)”ÄŐțČßČ»Ž_¶šĐÔÓ°íÁËͶÙYșÍÏûÙM(fšši)”ÄłÖÀm(xšŽ)ÔöéL(zhšŁng),ŁŹœ(jš©ng)ú(jšŹ)Í(fšŽ)ÌKČ»·(wš§n),ĄŁÊÜŐțžźÖ§łöpÉÙŒ°łöżÚÏ»Ź”ÈÒòËŰÓ°í,ŁŹ”ÚËÄŒŸ¶ÈGDP

h(hušąn)±ÈŐÛÄêÂÊłőÖ”ÏÂœ”0.1%ŁŹÈ«Äê(shšȘ)ëHGDPÔöéL(zhšŁng)ÂÊłőÖ”é2.2%,ĄŁ¶ÌÆÚÈ(nšši)ĂÀű(gušź)œ(jš©ng)ú(jšŹ)ß\(yšŽn)ĐĐÈÔĂæĆRŐțžźÖ§łöÏśpŐĆĐ”ÈŐțČßČ»Ž_¶šÒòËŰÓ°í,ĄŁÍŹr(shšȘ)ŁŹÆŁÜ”ÄŸÍI(yšš)ÊĐö(chšŁng)żÉÄÜÀ^Àm(xšŽ)ÍÏÀÛÊĐö(chšŁng)ĐĆĐÄ»ÖÍ(fšŽ),ĄŁ

ĄĄĄĄŁÚ3 ĂÀű(gušź)Ą°Ű(cšąi)ŐțÒŃÂĄ±(wššn)î}Œ°Ç°Ÿ°·ÖÎö

ĄĄĄĄĄ°Ű(cšąi)ŐțÒŃÂĄ±ÖśÒȘÊÇÖž2013

ÄêłőĂÀű(gušź)һϔÁĐp¶(yšu)»ĘŐțČß”œÆÚ,ŁŹÍŹr(shšȘ)¶àí(xiš€ng)płàŽëÊ©ÒČąąÓ(dš°ng)ŁŹț(hušŹ)ÊčĂÀű(gušź)Ű(cšąi)ŐțłàŚÖÇúŸ îÈçÒŃÂ,�,ŁĄ°Ű�(cšąi)ŐțÒŃÂĄ±(wššn)î}É挰”ÄŐțČߌÓ(dš°ng)ÖśÒȘ°üÀšËÄ(gšš)·œĂæ”ÄÈ(nšši)ÈĘŁŹÒ»ÊÇĐĄČŒÊČŐțžźÍÆłö”Äp¶ŐțČß”œÆÚ,ŁŹ¶țÊÇW°ÍńRŐțžźÍÆłö”Äč€Đœ¶(yšu)»ĘŐțČß”œÆÚ,ŁŹÈęÊÇW°ÍńRŐțžźÍÆłö”ÄĆRr(shšȘ)ʧI(yšš)ŸÈú(jšŹ)œđŐțČßœY(jišŠ)ÊűŁŹËÄÊÇžùț(jšŽ)Ą¶2011

ÄêîA(yšŽ)ËăżŰÖÆ·š°žĄ·Öƶš”ÄĄ°ŚÔÓ(dš°ng)płàłÌĐòĄ±±»Ó|°l(fšĄ),�,ŁĄ°Ű�(cšąi)ŐțÒŃÂĄ±źa(chšŁn)Éú”ÄžùÔŽÊÇĂÀű(gušź)ŐțžźĆcű(gušź)ț(hušŹ)¶ŒÒâŚR(shšȘ)”œùŐ(wšŽ)”ÄČ»żÉłÖÀm(xšŽ)¶ű±ŰíŽó·ùÏśpłàŚÖŁŹ”«ŐțÖÎO»Ż§(dšŁo)ÖÂÉühČ»ÄÜß_(dšą)łÉșÏÀí”Äpłà·œ°ž,ŁŹ¶űÊDZ»ÆÈĐÎłÉÁËŒ€ßM(jšŹn)”ÄpłàŸÖĂæ,ĄŁĂÀű(gušź)ű(gušź)ț(hušŹ)îA(yšŽ)ËăȚkč«ÊÒŁšCBOŁ©îA(yšŽ)y(cšš)ŁŹÔÚÉÏÊöÊŐÈëșÍÖ§łöŐțČߌ»Ż”ÄÇéĐÎÏÂ,ŁŹĂÀű(gušź)2013

Äê”ÄŰ(cšąi)ŐțłàŚÖÏśpÁżąß_(dšą)”œGDP ”Ä5.1%,ŁŹ2013 Äê”ÚËÄŒŸ¶È(shšȘ)ëHGDP

ąÍŹ±ÈÎźżs0.5%ŁŹÊ§I(yšš)ÂÊą»ŰÉęÖÁ9.1%,�,Ł»ùœđœMżșÍÊÀœçăyĐĐŸùŐJ(rššn)飏ĂÀű(gušź)”ÄĄ°Ű(cšąi)ŐțÒŃÂĄ±ÊÇÊÀœçœ(jš©ng)ú(jšŹ)”ÄÖśÒȘČ»Ž_¶šÒòËŰÖźÒ»,ĄŁ

ĄĄĄĄèbÓÚĄ°Ű(cšąi)ŐțÒŃÂĄ±Š(dušŹ)œ(jš©ng)ú(jšŹ)ÔìłÉ”ÄŸȚŽóŰ(fšŽ)ĂæÓ°í,ŁŹĂÀű(gušź)ț(hušŹ)ÉühÔÚŽóßxœY(jišŠ)ÊűșóÁąŒŽŸÍÔ(wššn)î}”ÄœâQ·œ°žßM(jšŹn)ĐĐŽèÉÌĄŁœâQÔ(wššn)î}”ÄêP(gušĄn)æIÔÚÓÚÉühÄÜ·ńŸÍÎŽí(lšąi)10

Äê”Äpłà·œ°žß_(dšą)łÉÒ»ÖÂ,ŁŹ¶űșËĐÄ·ÖÆçÔÚÓÚÉühŠ(dušŹ)ÔöÊŐpÖ§”Äśœy(tšŻng)ÀíÄîȻ͏,ĄŁĂńÖśühÏŁÍûÈĄÏûŠ(dušŹ)ž»È˔ĶÊŐpĂ⣏ȹ͚ß^(guš°)ÔöŒÓ¶ÊŐí(lšąi)ÏśpłàŚÖ,ŁŹ¶űčČșÍühÔ(jišĄn)łÖą¶ÊŐpĂâ»ĘŒ°ž»ÈË,ŁŹČąÒȘÇóŽó·ùÏśpŐțžźÖ§łöŁŹÓÈÆäÊÇžŁÀûÖ§łö,ĄŁœ(jš©ng)ß^(guš°)¶àĘÆDëy”ÄČ©ȚÄșÍœ»äh,ŁŹÉühÔÚÄêÄ©”ÄŚîșóÒ»żÌœKÓÚß_(dšą)łÉÒ»(gšš)Ą°·ÖČœŚßĄ±”ÄœâQ·œ°žŁŹÖśÒȘÈ(nšši)ÈĘ°üÀšŠ(dušŹ)ÄêÊŐÈë45

Èf(wš€n)ĂÀÔȘŒ°ÒÔÉϔČÒÍ„Ôö¶,ŁŹČąŃÓéL(zhšŁng)Š(dušŹ)”ÍÊŐÈëëAÓ”Äp¶șÍʧI(yšš)ŸÈú(jšŹ),ĄŁÍŹr(shšȘ),ŁŹĄ°ŚÔÓ(dš°ng)płàłÌĐòĄ±ÖĐ”Äé_(kšĄi)Ö§ÏśpÓ(jšŹ)ÉúЧr(shšȘ)ég±»ŃÓșóÉ(gšš)ÔÂ”ÈĄŁĂÀű(gušź)ű(gušź)ț(hušŹ)îA(yšŽ)ËăȚkč«ÊÒîA(yšŽ)y(cšš),ŁŹÔ·œ°žąÊčÎŽí(lšąi)10

ÄêĂÀű(gušź)”ÄŰ(cšąi)ŐțłàŚÖ±ÈĄ°Ű(cšąi)ŐțÒŃÂĄ±Ç韰ÏÂÔöŒÓ4 Èf(wš€n)|ĂÀÔȘŁšČ»°üÀš6000

|ĂÀÔȘî~ÍâùŐ(wšŽ)ÀûÏąÖ§łöŁ©,ŁŹĂÀpłàÈÎŐ(wšŽ)ÒÀÈ»ÆDŸȚĄŁëmÈ»Ą°Ű(cšąi)ŐțÒŃÂĄ±ÔÚŚîșór(shšȘ)żÌ”ĂÒÔșr(shšȘ)±ÜĂâ,ŁŹ”«ĂÀű(gušź)Ű(cšąi)ŐțČ»żÉłÖÀm(xšŽ)”Ä îrÒÀÈ»](mšŠi)ÓДÔœžù±ŸœâQ,ĄŁĂÀű(gušź)ùÒ(guš©)ÄŁÒŃÓÚ2012

ÄêÄêÄ©Ó|”ÖùŐ(wšŽ)ÉÏÏȚŁŹŰ(cšąi)ŐțČżëSŒŽČÉÈĄĆRr(shšȘ)ŽëÊ©ÓèÒÔȘ(yš©ng)Š(dušŹ),ĄŁ2013 Äê1 ÔÂÏÂŃź,ŁŹĂÀű(gušź)ű(gušź)ț(hušŹ)ͶƱ͚ß^(guš°)ÁËșr(shšȘ)ŃÓŸÌ(zhšȘ)ĐĐùŐ(wšŽ)ÉÏÏȚ”Ä·š°žŁŹÔÊÔSŐțžźÔÚ2013 Äê5 ÔÂ19

ÈŐÇ°žùț(jšŽ)ĐèÒȘÀ^Àm(xšŽ)°l(fšĄ)ùÒÔž¶ùŐ(wšŽ)±ŸÏą,ŁŹ”«°l(fšĄ)ùÒ(guš©)ÄŁ±ŰíÀ(yšąn)žń°ŽŐŐÖ§łöËùĐè¶ű¶š,ĄŁÄź(dšĄng)Ç°ĂÀű(gušź)ŐțÖÎO»Ż”ÄŹF(xiš€n)(shšȘ)í(lšąi)żŽŁŹÎŽí(lšąi)ÉühÔÚÖ§łöÏśp·œ°ž”ÄŐĆĐșÍùŐ(wšŽ)ÉÏÏȚÉÏŐ{(diš€o)”È(wššn)î}ÉÏ”ÄČ©ȚÄÈÔąÀ^Àm(xšŽ),ŁŹÓɎ˧í(lšąi)”ÄŐțČßČ»Ž_¶šĐÔąłÖÀm(xšŽ)Ó°íĂÀű(gušź)șÍÈ«ÇòœđÈÚÊĐö(chšŁng)”Ä·(wš§n)¶š,ĄŁ

ĄĄĄĄWùÎŁC(jš©)ĐÎĘ(shšŹ)Ò»ČšÈęŐÛŁŹŠ(dušŹ)(shšȘ)ówœ(jš©ng)ú(jšŹ)”ÄÓ°íÈŐÒæŒÓÉî,ĄŁÊÜWùÎŁC(jš©)À§_,ŁŹÇ°ÈęŒŸ¶ÈžśŒŸWÔȘ

^(qš±)(shšȘ)ëHGDP

h(hušąn)±ÈéÁă»òŰ(fšŽ)ÔöéL(zhšŁng)ĄŁ9 ÔÂ6 ÈŐ,ŁŹWŃëĐĐÍÆłö¶țŒ(jšȘ)ÊĐö(chšŁng)Ö±œÓŰĆœ»ÒŚÓ(jšŹ)ŁšOMTŁ©șó,ŁŹWùÎŁC(jš©)ĐÎĘ(shšŹ)łöŹF(xiš€n)ŸșÍŁŹ”«WÔȘ

^(qš±)(shšȘ)ówœ(jš©ng)ú(jšŹ)ÈÔÊź·ÖÆŁÈő,ĄŁ12

ÔÂ,ŁŹWÔȘ

^(qš±)ŸCșÏČÉÙ(gš°u)œ(jš©ng)ÀíÈËÖž”(shšŽ)ŁšPMIŁ©œ”ÖÁ47.2ŁŹÒŃßBÀm(xšŽ)”Ú11 (gšš)ÔÂλÓÚ50 sżĘŸÒÔÏÂ,ĄŁÊ§I(yšš)ÂÊČ»àĆÊÉę,ŁŹ11

ÔÂß_(dšą)11.8%ŁŹ(chuš€ng)WÔȘ

^(qš±)łÉÁąÒÔí(lšąi)”ÄvÊ·Đžß,ĄŁŸCșÏÎïr(jiš€)Öž”(shšŽ)ŁšHICPŁ©œ”ÖÁ2.2%,ĄŁ12 ÔÂŁŹWŃëĐĐîA(yšŽ)Ó(jšŹ)2012 ÄêWÔȘ

^(qš±)(shšȘ)ëHGDP

ÔöéL(zhšŁng)ÂÊąÏÂœ”0.4%-0.6%,�,ŁĄĄĄĄÊÜ�(nšši)ÍâĐèÎźżsÓ°íŁŹÈŐ±Ÿœ(jš©ng)ú(jšŹ)Ï»Ź,ĄŁ”ÚÒ»ŒŸ¶ÈÈŐ±Ÿœ(jš©ng)ú(jšŹ)Žó·ù·Ž,ŁŹëSșółöŹF(xiš€n)Œ±ËÙÏ»ŹĄŁŽó”ŰŐđșÍșŁ[ß^(guš°)șó”ÄÖŰœšĐ§Ș(yš©ng)łÖÀm(xšŽ)ÏûÍËŁŹŒÒÍ„ÏûÙM(fšši)ŐßĐĆĐÄÖž”(shšŽ)łÖÀm(xšŽ)ÏÂœ”,ŁŹï@ÊŸÈŐ±Ÿű(gušź)È(nšši)ÏûÙM(fšši)ĐèÇóČ»Śă,ĄŁÍŹr(shšȘ)ŁŹÍâĐèÎźżsșÍű(gušź)È(nšši)ÄÜÔŽßM(jšŹn)żÚĐèÇóÔöŒÓ,ŁŹÖÂÊčÙQ(mš€o)ÒŚłÖÀm(xšŽ)łöŹF(xiš€n)Žó·ùÄæČŽËÍâ,ŁŹ2012ÄêÍšß^(guš°)”ÄÏûÙM(fšši)¶žÄžï·š°žÔÚĐÂŐțžźr(shšȘ)ÆÚÈÔÓĐĘ^ŽóŚ”(shšŽ),ŁŹŐțžźùŐ(wšŽ)·eÀÛżÉÄÜÀ^Àm(xšŽ)ÔöŒÓČąÍÆÉęŰ(cšąi)ŐțïL(fš„ng)ëU(xišŁn)ĄŁžùț(jšŽ)ű(gušź)ëHŰĆ»ùœđœMżŁšIMFŁ©îA(yšŽ)y(cšš),ŁŹ2012

ÄêÄêÄ©,ŁŹÈŐ±ŸŐțžźùŐ(wšŽ)żÒ(guš©)ÄŁąß_(dšą)1122.6 Èf(wš€n)|ÈŐÔȘŁŹŐŒÍŹÆÚGDP”Ä236.6%,ĄŁ

ĄĄĄĄ±í10 ÖśÒȘœ(jš©ng)ú(jšŹ)ówșêÓ^œ(jš©ng)ú(jšŹ)œđÈÚÖžË(bišĄo)

ĄĄĄĄ”(shšŽ)ț(jšŽ)í(lšąi)ÔŽŁșžśœ(jš©ng)ú(jšŹ)ówÏàêP(gušĄn)œy(tšŻng)Ó(jšŹ)ČżéT(mšŠn)Œ°ÖĐŃëăyĐĐ,ĄŁ

ĄĄĄĄŽóČż·ÖĐÂĆdœ(jš©ng)ú(jšŹ)ówÔöËÙ·ĆŸŁŹĂæĆRżçŸłÙY±ŸÁśÓ(dš°ng)ČšÓ(dš°ng)ŒÓĄșÍÍšĂșÁŠÉÏĐĐ”ÄÌôđ(zhš€n),ĄŁ2012

ÄêÒÔí(lšąi),ŁŹÊÜÍâĐèÏÂœ”Ąąœ(jš©ng)ú(jšŹ)ÖÜÆÚĐÔÏÂĐĐ”È¶àÖŰÒòËŰÓ°í,ŁŹœđŽuű(gušź)ŒÒœ(jš©ng)ú(jšŹ)ÔöËÙÆŐ±é·ĆŸ,ĄŁ12 ÔÂŁŹ°ÍÎśŃëĐĐą2012Äê°ÍÎśGDP

ÔöéL(zhšŁng)ÂÊîA(yšŽ)ÆÚ֔ĎËÇ°”Ä1.27%œ”ÖÁ1.03%,ŁŹĘ^2011

Äê2.7%”ÄÔöéL(zhšŁng)ÂÊŽó·ù·ĆŸ,ĄŁÍŹr(shšȘ)ŁŹÓĄ¶È,Ąą¶íÁ_Ëč”ÈÒ»Đ©ĐÂĆdÊĐö(chšŁng)ű(gušź)ŒÒÒČĂæĆRÖűÍšĂșÁŠ,ĄŁ°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ów”ÄËÉŰĆŐțČßÒŃœ(jš©ng)Š(dušŹ)Ò»Đ©ĐÂĆdÊĐö(chšŁng)ű(gušź)ŒÒ”ÄżçŸłÙY±ŸÁśÓ(dš°ng)źa(chšŁn)ÉúÓ°íŁŹÎŽí(lšąi)ßżÉÄÜÍÆÉęű(gušź)ëHŽóŚÚÉÌÆ·r(jiš€)žń,ŁŹÌŰeÊÇŒZÊłr(jiš€)žń,ŁŹß@ąœoĐÂĆdœ(jš©ng)ú(jšŹ)ów§í(lšąi)ĘÈëĐÍÍšĂșÁŠŁŹÔöŒÓÆäÖƶšșêÓ^œ(jš©ng)ú(jšŹ)ŐțČß”Äëy¶È,ĄŁ

ĄĄĄĄŁš¶țŁ©ű(gušź)ëHœđÈÚÊĐö(chšŁng)žĆr

ĄĄĄĄÊÜÈ«Çòœ(jš©ng)ú(jšŹ)Í(fšŽ)ÌKÇúŐÛŸÂę,ĄąWùÎŁC(jš©)Ç°Ÿ°Č»ĂśĄąÖśÒȘœ(jš©ng)ú(jšŹ)ówÁż»ŻËÉŽëÊ©îlłöŒ°ű(gušź)ëH”ŰŸŐțÖÎ_Í»”ÈÒòËŰ”Äœ»ÌæÓ°í,ŁŹ2012

Äêű(gušź)ëHœđÈÚÊĐö(chšŁng)ČšÓ(dš°ng)Ę^Žó,ĄŁ

ĄĄĄĄÈ«ÇòÙY±ŸëSœ(jš©ng)ú(jšŹ)ĐÎĘ(shšŹ)Ś»ŻÔÚÖśÒȘ°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówșÍĐÂĆdÊĐö(chšŁng)égĆäÖĂÁśÓ(dš°ng)ŁŹÖśÒȘű(gušź)ëHŰĆég

RÂÊ·ùŐđÊ,ĄŁ1-2

ÔÂ,ŁŹWÖȚùŐ(wšŽ)ÎŁC(jš©)șr(shšȘ)”Ă”œŸœâŁŹÖśÒȘŰĆŠ(dušŹ)ĂÀÔȘŽó¶àÉęÖ”,ĄŁ3-6 ÔÂ,ŁŹ±ÜëU(xišŁn)ĐèÇóÍÆÓ(dš°ng)ű(gušź)ëHÙY±ŸÄWÖȚșÍĐÂĆdÊĐö(chšŁng)ÁśÏòĂÀű(gušź),ĄąÈŐ±ŸŁŹ§(dšŁo)ÖÂĂÀÔȘ,ĄąÈŐÔȘŠ(dušŹ)WÔȘșÍĐÂĆdÊĐö(chšŁng)ŰĆÉęÖ”,ĄŁ7

ÔÂșóŁŹWÖȚÖśà(qušąn)ùŐ(wšŽ)ÎŁC(jš©)ÈĄ”ĂĐÂßM(jšŹn)ŐčŒ°ÖśÒȘ°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówÍÆłöĐÂÒ»ĘÁż»ŻËÉŐțČß,ŁŹÍÆÓ(dš°ng)ű(gušź)ëHÙY±ŸÄĂÀű(gušź)ÖŰĐ»ŰÁśĐÂĆdÊĐö(chšŁng),ŁŹ¶à”(shšŽ)ŰĆŠ(dušŹ)ĂÀÔȘ

RÂÊŚßÉꥣ”ÚËÄŒŸ¶È,ŁŹÊÜÈŐ±ŸŃëĐĐU(kuš°)ŽóÙYźa(chšŁn)Ù(gš°u)ÙI(mšŁi)Ò(guš©)ÄŁșÍÊĐö(chšŁng)Š(dušŹ)ĐÂŐțžźÎŽí(lšąi)

RÂÊŐțČß”ÄîA(yšŽ)ÆÚÓ°í,ŁŹÈŐÔȘŠ(dušŹ)ĂÀÔȘŽó·ùÙHÖ”ĄŁœŰÖÁ2012

ÄêÄêÄ©,ŁŹWÔȘ,ĄąÈŐÔȘŠ(dušŹ)ĂÀÔȘ

RÂÊ·Öeé1.3194 ĂÀÔȘ/WÔȘșÍ86.74

ÈŐÔȘ/ĂÀÔȘŁŹĘ^ÉÏÄêÄ©·ÖeÉęÖ”1.92%șÍÙHÖ”11.30%,ĄŁĐÂĆdÊĐö(chšŁng)ŰĆ·Ö»ŻÀ(yšąn)ÖŰ,ŁŹínÔȘĄąÖÇÀû±ÈËś,ĄąÄ«Îśžç±ÈËś”ÈŠ(dušŹ)ĂÀÔȘ

RÂÊÈ«ÄêÉę·ùłŹß^(guš°)8%,Ł»°ąžùÍą±ÈËśĄą°ÍÎśÀŚ ”È”ű·ùłŹß^(guš°)9%,ĄŁ

ĄĄĄĄŁÚ

4 °l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówŒÓŽaÁż»ŻËÉŰĆŐțČߊ(dušŹ)ÙY±ŸÁśÓ(dš°ng)”ÄÓ°í

ĄĄĄĄ2012 ÄêWĂÀÈŐ”È°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówČ»àŒÓŽaÁż»ŻËÉŰĆŐțČß,ĄŁÒ»ÊÇ2012 Äê9 ÔÂ15

ÈŐĂÀÂ(lišąn)Š(chšł)ąÓ(dš°ng)”ÚÈęĘÁż»ŻËÉŐțČߣšQE3Ł©ŁŹĂżÔÂÙ(gš°u)ÙI(mšŁi)400 |ĂÀÔȘC(jš©)(gš°u)”ÖŃșÙJżîÖ§łÖŚCÈŻ,Ł»12 ÔÂ12

ÈŐ,ŁŹĂÀÂ(lišąn)Š(chšł)Q¶šÔÚÄê”ŚĄ°Ć€ȚD(zhušŁn)ČÙŚśĄ±”œÆÚșóŁŹĂżÔÂĐÂÔö450|ĂÀÔȘéL(zhšŁng)ÆÚű(gušź)ùÙ(gš°u)ÙI(mšŁi)Ò(guš©)ÄŁ,ŁŹČąéO”ÍÀûÂÊŐțČßÔO(shšš)¶šÊ§I(yšš)ÂÊžßÓÚ6.5%,ĄąÎŽí(lšąi)1-2ÄêÍšĂîA(yšŽ)ÆÚČ»łŹß^(guš°)2%éL(zhšŁng)ÆÚÄżË(bišĄo)0.5

(gšš)°Ù·Öüc(dišŁn)”ÄßmÓĂlŒțĄŁ

^(qš±)eÓÚQE1

șÍQE2,ŁŹĐÂÒ»ĘÁż»ŻËÉŰĆŐțČßČ»ÔÙÔO(shšš)¶šżÒ(guš©)ÄŁșÍ”œÆÚr(shšȘ)ég,ŁŹ±ÜĂâÁËŐțČß”œÆÚÇ°ÒòͶÙYŐßÖĐÖč

ąĆcÉőÖÁ·ŽÏòČÙŚś§(dšŁo)Ö”ÄЧÁŠË„pĄŁ¶țÊÇWŃëĐĐÔÚŽËÇ°éL(zhšŁng)ÆÚÔÙÈÚÙYČÙŚśŁšLTROsŁ©,ĄąŚCÈŻÊĐö(chšŁng)Ó(jšŹ)ŁšSMPŁ©”È·ÇłŁÒ(guš©)ŰĆŐțČß»ù”A(chšł)ÉÏ,ŁŹ9

ÔÂ6 ÈŐÍÆłöÁËÔÚ¶țŒ(jšȘ)ÊĐö(chšŁng)o(wšČ)ÏȚÁżÙ(gš°u)ÙI(mšŁi)ÈęÄêÆÚÒÔÈ(nšši)WÔȘ

^(qš±)Öśà(qušąn)ùÈŻ”ÄÖ±œÓŰĆœ»ÒŚÓ(jšŹ)ŁšOMTŁ©ŁŹÇ°ÌáÊÇț(hušŹ)Tű(gušź)·ûșÏlŒțÇÒÌáłöŸÈÖúÉêŐ(qš«ng),ĄŁOMT

ëmÎŽž¶ÖTČÙŚś,ŁŹ”«Æäo(wšČ)ÏȚÁż”ÄĐĆÌ(hš€o)ŸßÓĐéÖŰùű(gušź)ÙYœđȱżÚ¶””Ś”ÄŐțČßЧÁŠĄŁÈęÊÇÈŐ±ŸŃëĐĐÔÚ2012 ÄêÎćŽÎ·ĆËÉŰĆŐțČߣŹąÙYźa(chšŁn)Ù(gš°u)ÙI(mšŁi)Ò(guš©)ÄŁÄ2012 Äêłő”Ä55

Èf(wš€n)|ÈŐÔȘU(kuš°)ÈĘÖÁÄêÄ©”Ä101 Èf(wš€n)|ÈŐÔȘŁšŒsșÏ1.15

Èf(wš€n)|ĂÀÔȘŁ©,ĄŁÙYźa(chšŁn)Ù(gš°u)ÙI(mšŁi)Ò(guš©)ÄŁîl·±Žó·ùU(kuš°)ÈĘ,ŁŹßĂæĆRĐÂŐțžźÒȘÇóßM(jšŹn)Ò»ČœŒÓŽa”ÄșÁŠŁŹß@ÒŃœÓœüÓÚo(wšČ)ÏȚÁżËÉ,ĄŁ

ĄĄĄĄ2012

Äê°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówŰĆŐțČßÄÓĐč(jišŠ)ÖÆËÉÏòo(wšČ)ÏȚÁżËÉȚD(zhušŁn)Ś”ÄĐÂÈĄÏò,ŁŹŽóŽóœ””ÍÁËͶÙYŐßĂæĆR”ÄŐțČßÍËłöïL(fš„ng)ëU(xišŁn)ĄŁÈôĂÀÂ(lišąn)Š(chšł)ÔÚ2013 ÄêłÖÀm(xšŽ)(shšȘ)Ê©łŹËÉŰĆŐțČß,ŁŹtąÙ(gš°u)ÙI(mšŁi)1.02

Èf(wš€n)|ĂÀÔȘÙYźa(chšŁn),ŁŹÓÉÓÚœüÆÚĂÀű(gušź)ŰƳ˔(shšŽ)ÒŃÆó·(wš§n)»ŰÉ꣏ŰĆ(chuš€ng)ÔìčŠÄÜßżÉÄܧí(lšąi)ŽóÁżĂÀÔȘŰĆč©œo,ŁŹÊĐö(chšŁng)ÓÉŽËĐγɳŹ”ͳɱŸÙYœđÔŽÔŽČ»àč©œo”ÄîA(yšŽ)ÆÚŁŹÍ¶ÙYŐß”ÄïL(fš„ng)ëU(xišŁn)Òçr(jiš€)ï@Öűœ””Í,ĄŁŽóÁżłŹ”ͳɱŸÙYœđÁśÏòÀûÂÊžüžß”ÄĐÂĆdÊĐö(chšŁng)œ(jš©ng)ú(jšŹ)ów€ÇóÌŚÀûC(jš©)ț(hušŹ),ĄŁț(jšŽ)»ùœđͶÙYŃĐŸżC(jš©)(gš°u)EPFR

Global ±O(jišĄn)y(cšš)ŁŹœŰÖÁ2013Äê1 ÔÂ2 ÈŐ,ŁŹĐÂĆdÊĐö(chšŁng)čÉƱ»ùœđßBÀm(xšŽ)17 ÖÜÎüÒęÙYœđôÁśÈë,ŁŹÒ(guš©)ÄŁŒsé900 |ĂÀÔȘŁ»2012

ÄêĐÂĆdÊĐö(chšŁng)ùÈŻ»ùœđżÓ(jšŹ)ÁśÈëÙYœđ556 |ĂÀÔȘ,ŁŹ(chuš€ng)vÊ·Đžß,ŁŹßh(yušŁn)žßÓÚ2011 Äê”Ä159

|ĂÀÔȘĄŁÙYœđłÖÀm(xšŽ)ÁśÈëÁîĐÂĆdÊĐö(chšŁng)±ŸĆŽó·ùÉęÖ”,ĄąÙYźa(chšŁn)r(jiš€)žńÉÏq,ŁŹÖȚĐÂĆdœ(jš©ng)ú(jšŹ)ówÊŚź(dšĄng)Æä_ĄŁ2012

ÄêínÔȘ,ĄąĐÂŒÓÆÂÔȘșÍĐÂĆ_(tšąi)ĆŠ(dušŹ)ĂÀÔȘ·ÖeÉęÖ”8.3%,Ąą6.1%șÍ4.3%ŁŹ”ÚËÄŒŸ¶ÈÏăžÛșÍĐÂŒÓÆÂčÉÊĐ·ÖeÉÏq8.7%șÍ3.5%,ĄŁ

ĄĄĄĄ”«ÊÇ,ŁŹ±MčÜ”ÚËÄŒŸ¶ÈłöżÚÓĐËù»ŰÉ꣏ĐÂĆdÊĐö(chšŁng)œ(jš©ng)ú(jšŹ)ówÈÔÆŐ±éĂæĆRœ(jš©ng)ú(jšŹ)ÔöËÙ·ĆŸ”Äëyî},ĄŁ2012

Äê”ÚÈęŒŸ¶È,ŁŹínű(gušź)GDP ÔöËÙé1.8%ŁŹHé2011 Äê”ÄÒ»°ë,Ł»ĐÂŒÓÆÂșÍÏăžÛHé0.3%șÍ1.3%,ŁŹßh(yušŁn)”ÍÓÚ2011

Äê”Ä4.9%șÍ5%ŁŹșÜï@È»±ŸĆÉęÖ”Š(dušŹ)œ(jš©ng)ú(jšŹ)»ŰÉęČ»Àû,ĄŁĆcŽËÍŹr(shšȘ),ŁŹÓÉÓÚŽóŚÚÉÌÆ·r(jiš€)žńłÖ·(wš§n)ĄąÈ(nšši)Đè”ÍĂÔŁŹ¶à”(shšŽ)ĐÂĆdÊĐö(chšŁng)œ(jš©ng)ú(jšŹ)ów͚ûŰÂä,ŁŹÒÀżż±ŸĆÉęÖ”ÒÖÖÆĘÈëĐÔ͚ÔÄÆÈÇĐĐÔßČ»(qišąng),ĄŁÒòŽËŁŹé·(wš§n)łöżÚ,Ąą±ŁÔöéL(zhšŁng),ŁŹĐÂĆdœ(jš©ng)ú(jšŹ)ówÌŰeÊÇłöżÚ§(dšŁo)ÏòĐÍœ(jš©ng)ú(jšŹ)ów±»ÆÈČÉÈĄÁËŃëĐĐžÉîA(yšŽ)”ÈŽëÊ©ÒÖÖƱŸĆÉęÖ”ĄŁínű(gušź),Ąą·ÆÂÉÙe”Èű(gušź)č«é_(kšĄi)±íß_(dšą)ÁËŠ(dušŹ)±ŸĆżìËÙÉęÖ””ÄêP(gušĄn)ÇĐ,ŁŹÒ»Đ©ű(gušź)ŒÒșÍ”Ű

^(qš±)”ÄŰĆź(dšĄng)ŸÖÈëÊĐßM(jšŹn)ĐĐÁËžÉîA(yšŽ)ÒÔÒÖÖƱŸĆÉęÖ”ŁŹ2012

Äê”ÚËÄŒŸ¶ÈÏăžÛœđčÜŸÖéŸSŚo(hšŽ)žÛĆ”Ä(qišąng)·œ¶Q±ŁŚC,ŁŹÏÈșó28 ŽÎÏòÊĐö(chšŁng)ŚąÙY,ŁŹżÓ(jšŹ)1071.93 |žÛĆĄŁ°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówÖĐ,ŁŹÈđÊżŃëĐĐłÖÀm(xšŽ)ŸSłÖ1 WÔȘ¶1.20

ÈđÀÉ”Ä

RÂÊÉÏÏȚÄżË(bišĄo),ŁŹ°ÄŽóÀûÂ(lišąn)Š(chšł)ÒČș±ÓĐ”Űá·ĆżÉÄÜŠ(dušŹ)±ŸĆÉęÖ”ČÉÈĄȘ(yš©ng)Š(dušŹ)ŽëÊ©”ÄĐĆÌ(hš€o)ĄŁIMF

œ(jš©ng)ú(jšŹ)W(xušŠ)ŒÒtŐJ(rššn)é,ŁŹź(dšĄng)ű(gušź)ëHÙY±ŸÁśÓ(dš°ng)ČšÓ(dš°ng)ĄÁÒr(shšȘ),ŁŹÍâ

RžÉîA(yšŽ)ÒȿɌśéŐțČßßxí(xiš€ng)ŁŹß@ÒČ·ŽÓłÁËIMF

Š(dušŹ)žśű(gušź)ŰĆź(dšĄng)ŸÖÍâ

RžÉîA(yšŽ)B(tš€i)¶È”ÄÎąĂŻ,ĄŁ

ĄĄĄĄśœy(tšŻng)±ÜëU(xišŁn)ű(gušź)ű(gušź)ùÊŐÒæÂÊ”Íλ±P(pšąn)Őû,ŁŹÖŰùű(gušź)ű(gušź)ùÊŐÒæÂÊÓĐËùÏÂœ”ĄŁÈ«Çòœ(jš©ng)ú(jšŹ)Í(fšŽ)ÌK·ŠÁŠÍÆÉę±ÜëU(xišŁn)ÇéŸw,ŁŹÄêÈ(nšši)ĂÀ,Ąą”ÂĄąÈŐű(gušź)ùÊŐÒæÂÊ”Íλ±P(pšąn)Őû,ĄŁÊÜĂÀű(gušź)Ą°Ű(cšąi)ŐțÒŃÂĄ±ŐĆĐ”ÈČ»Ž_¶šĐÔÒòËŰ”ÄÓ°í,ŁŹ12

ÔÂÖśÒȘ±ÜëU(xišŁn)ű(gušź)ű(gušź)ùÊŐÒæÂÊłöŹF(xiš€n)»ŰÉꥣÊÜ”Ű

^(qš±)ăyĐĐI(yšš)ÎŁC(jš©)Ó°í,ŁŹÎś°àŃÀÊźÄêÆÚű(gušź)ùÊŐÒæÂÊÄêÖĐÒ»¶ÈÍ»ÆÆ7.5%”Äžßüc(dišŁn),ĄŁÈ«Äê¶űŃÔŁŹWùÎŁC(jš©)ĐÎĘ(shšŹ)ŸșÍÊčÖŰùű(gušź)ű(gušź)ùÊŐÒæÂÊŐđÊÏÂĐĐ,ĄŁŽËÍâ,ŁŹ2012

Äê¶ŰÍŹI(yšš)ČđœèÊĐö(chšŁng)ĂÀÔȘLibor ·(wš§n)ČœŚß”ÍŁŹWÔȘ

^(qš±)ÍŹI(yšš)ČđœèÀûÂÊEuribor ÊÜWŃëĐĐœ”ÏąŒ°ßM(jšŹn)Ò»ČœËÉ”ÄŰĆŐțČß”ÈÒòËŰÓ°íĂśï@ÏÂœ”,ŁŹČąœ”ÖÁvÊ·”Íλ,ĄŁœŰÖÁ12

ÔÂ31 ÈŐŁŹ1 ÄêÆÚLibor é0.8435%,ŁŹ±ÈÉÏÄêÄ©ÏÂœ”0.285 (gšš)°Ù·Öüc(dišŁn),Ł»1 ÄêÆÚEuribor é0.5420%,ŁŹ±ÈÉÏÄêÄ©ÏÂœ”1.405

(gšš)°Ù·Öüc(dišŁn)ĄŁ

ĄĄĄĄÈ«ÇòÖśÒȘčÉÊĐŐđÊÉÏĐĐ,ĄŁ”ÚÒ»ŒŸ¶È,ŁŹ”ĂÒæÓÚWÖȚһϔÁĐŸÈÖúŽëÊ©łöĆ_(tšąi)ŁŹĂÀ,ĄąW,ĄąÈŐčÉÊĐÓĐËùÉÏP(yšąng)ĄŁ4 ÖÁ5

Ô·Ę,ŁŹÊÜÎś°àŃÀ”Ű

^(qš±)ăyĐĐÎŁC(jš©)ŒÓĄŒ°ÏŁĆDĐÎĘ(shšŹ)ș»ŻÓ°í,ŁŹÈ«ÇòÖśÒȘčÉÊĐÏÂĐĐĄŁÏ°ëÄê,ŁŹĂÀű(gušź)Ą°Ű(cšąi)ŐțÒŃÂĄ±(wššn)î},ĄąÏŁĆDŸÈÖúÓ(jšŹ)ŐĆĐșÍÈŐ±ŸŐțŸÖžü”ü”ÄČ»Ž_¶šĐÔÊčÈ«ÇòÖśÒȘčÉÊĐŒÓĄČšÓ(dš°ng)ĄŁ”«ëSÖűÖśÒȘ°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówŰĆŐțČßßM(jšŹn)Ò»ČœËÉ”ÄîA(yšŽ)ÆÚÔö(qišąng),ŁŹĂÀWÈŐčÉÊĐłöŹF(xiš€n)·Ž,ŁŹĂÀű(gušź)čÉÊĐÒŃ»ŰwÖÁű(gušź)ëHœđÈÚÎŁC(jš©)±Ź°l(fšĄ)Ç°”ÄËźÆœĄŁ

ĄĄĄĄű(gušź)ëHÔÓÍr(jiš€)žńÏÈ”űșóÉę,ŁŹüSœđr(jiš€)žńžßλŐđÊĄŁ2012

ÄêÄêÄ©,ŁŹ¶ŰČŒÌŰÔÓÍr(jiš€)žńĆcÄêłő»ù±ŸłÖÆœ,ŁŹüSœđŹF(xiš€n)ŰÊĐö(chšŁng)r(jiš€)žńÊŐ?qš«ng)?bš€o)1674

ĂÀÔȘ/°»ËŸŁŹĘ^ÄêłőÉÏq7%,ĄŁÄÈ«ÄêżŽ,ŁŹű(gušź)ëHč€I(yšš)œđÙr(jiš€)žńÊÜœ(jš©ng)ú(jšŹ)ĐÎĘ(shšŹ)Ó°íÓĐËùÏÂœ”ŁŹȚr(nšźng)źa(chšŁn)Æ·r(jiš€)žńÊÜO¶ËÌìâÓ°íŽó·ùÉÏP(yšąng),ĄŁ

ĄĄĄĄŁšÈ꣩֜ÒȘœ(jš©ng)ú(jšŹ)ówŰĆŐțČß

ĄĄĄĄ2012 ÄêÖśÒȘ°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówŸùŒÓŽóÁËËÉŰĆŐțČßÁŠ¶È,ĄŁĂÀÂ(lišąn)Š(chšł)À^Àm(xšŽ)ŸSłÖ0-0.25%”ÄÂ(lišąn)°î»ùœđÀûÂÊÄżË(bišĄo)

^(qš±)égŁŹČąÓÚ6 ÔÂ20

ÈŐĐûČŒŃÓéL(zhšŁng)Ą°Ć€ȚD(zhušŁn)ČÙŚśĄ±ÖÁ2012 Äê”Ś,ŁŹî~¶ÈÔöŒÓ2670 |ĂÀÔȘ,ĄŁ9 ÔÂ13 ÈŐŁŹĂÀÂ(lišąn)Š(chšł)ĐûČŒÍÆłö”ÚÈęĘo(wšČ)ÆÚÏȚ”ÄÁż»ŻËÉŽëÊ©ŁšQE3Ł©,ŁŹÒÔĂż(gšš)ÔÂÔöŒÓ400

|ĂÀÔȘ”ÄËÙ¶ÈÙ(gš°u)ÙI(mšŁi)žü¶àC(jš©)(gš°u)”ÖŃșÙJżîÖ§łÖùÈŻŁšMBSŁ©,ĄŁ12 ÔÂ12ÈŐŁŹĂÀÂ(lišąn)Š(chšł)Q¶šÔÚÄê”ŚĄ°Ć€ȚD(zhušŁn)ČÙŚśĄ±”œÆÚșó,ŁŹĂżÔÂĐÂÔö450

|ĂÀÔȘéL(zhšŁng)ÆÚű(gušź)ùÙ(gš°u)ÙI(mšŁi)Ò(guš©)ÄŁ,ŁŹČąÊŚŽÎąÀûÂÊŐțČßĆcʧI(yšš)Âʔȟßów”Äœ(jš©ng)ú(jšŹ)ÖžË(bišĄo)ìă^ĄŁîA(yšŽ)Ó(jšŹ)Ö»ÒȘʧI(yšš)ÂÊÈÔłŹß^(guš°)6.5%,ĄąÎŽí(lšąi)1-2

ÄêÍšĂÂÊČ»łŹß^(guš°)2.5%ÒÔŒ°éL(zhšŁng)ÆÚÍšĂîA(yšŽ)ÆÚ±ŁłÖ·(wš§n)¶š,ŁŹĂÀÂ(lišąn)Š(chšł)ąÔÚĘ^éL(zhšŁng)r(shšȘ)ÆÚŸSłÖłŹ”ÍÀûÂÊËźÆœ,ĄŁWŃëĐĐłÖÀm(xšŽ)ŒÓŽóËÉŰĆŐțČßÁŠ¶ÈĄŁ6 ÔÂ20

ÈŐ,ŁŹWŃëĐĐßM(jšŹn)Ò»Čœ·ĆÁËăyĐĐÄWÔȘówÏ”«@”ĂÁśÓ(dš°ng)ĐԔĔÖŃșÆ·ÙYÙ|(zhšŹ),ĄŁ7 ÔÂ5 ÈŐŁŹWŃëĐĐĐûČŒąÖśÒȘÔÙÈÚÙYÀûÂÊÏÂŐ{(diš€o)25 (gšš)»ùüc(dišŁn)ÖÁ0.75%”ÄvÊ·Đ”Í,ŁŹČąÓÚ9

ÔÂ6ÈŐÍÆłöÔÚ¶țŒ(jšȘ)ÊĐö(chšŁng)o(wšČ)ÏȚÁżÙ(gš°u)ÙI(mšŁi)ÈęÄêÆÚÒÔÈ(nšši)Öśà(qušąn)ùÈŻ”ÄÖ±œÓŰĆœ»ÒŚÓ(jšŹ)ŁšOMTŁ©,ŁŹÒÔș”ÍłÉTű(gušź)ÈÚÙYłÉ±ŸĄŁ12 ÔÂ13

ÈŐ,ŁŹWĂËŰ(cšąi)éL(zhšŁng)ț(hušŹ)Śhß_(dšą)łÉ

f(xišŠ)Śh,ŁŹÙxÓèWŃëĐĐĐ”Äà(qušąn)ÁŠŁŹŚÔ2014 Äê3 ÔÂ1 ÈŐÆđœy(tšŻng)Ò»±O(jišĄn)čÜWÔȘ

^(qš±)ăyĐĐI(yšš),ĄŁÓąžńÌmăyĐĐÀ^Àm(xšŽ)ą»ùÊ(zhšłn)ÀûÂÊŸSłÖÔÚ0.5%”ÄvÊ·Śî”ÍËźÆœ,ŁŹÓÚ6

ÔÂ14 ÈŐĐûČŒąÓ(dš°ng)U(kuš°)Őč”ÖŃșÆ·¶šÆÚ»ŰÙ(gš°u)č€ŸßŁšECTRŁ©ĆÄÙu(mš€i)ŁŹČąÓÚ7 ÔÂ5 ÈŐĐûČŒąÙYźa(chšŁn)Ù(gš°u)ÙI(mšŁi)Ò(guš©)ÄŁÔÙŽÎU(kuš°)Žó500 |Óąæ^ÖÁ3750

|ĂÀÔȘ,ĄŁÈŐ±ŸŃëĐĐÀ^Àm(xšŽ)ŸSłÖÁăÀûÂÊŐțČß,ŁŹČą”(shšŽ)ŽÎU(kuš°)ŽóÓĂÓÚÙYźa(chšŁn)Ù(gš°u)ÙI(mšŁi)”Ä»ùœđÒ(guš©)ÄŁĄŁ2013 Äê1 ÔÂ22 ÈŐ,ŁŹÈŐ±ŸŃëĐĐĐûČŒÔO(shšš)¶šCPI

Äêq·ùé2%”Är(jiš€)žń·(wš§n)¶šÄżË(bišĄo),ŁŹČąQ¶šÄ2014

ÄêÆđ(shšȘ)Ê©o(wšČ)ÏȚÆÚÙYźa(chšŁn)Ù(gš°u)ÙI(mšŁi)ĄŁ

ĄĄĄĄÊÜÍâČżœ(jš©ng)ú(jšŹ)Č»Ž_¶šĐÔÔöŒÓ,ĄąŚÔÉíœ(jš©ng)ú(jšŹ)ÆŐ±é·ĆŸÓ°í,ŁŹ¶à”(shšŽ)ĐÂĆdœ(jš©ng)ú(jšŹ)ówŰĆŐțČßÒČÚ

ÓÚËÉĄŁ2012 Äê,ŁŹ°ÍÎśŃëĐĐßBÀm(xšŽ)7

ŽÎœ”Ïąą»ùÊ(zhšłn)ÀûÂÊËźÆœœ”ÖÁ7.5%,ĄŁÓĄ¶ÈŠ(chšł)äăyĐĐ4 ÔÂ17 ÈŐą»ŰÙ(gš°u)ÀûÂÊÏÂŐ{(diš€o)50 (gšš)»ùüc(dišŁn)ÖÁ8.0%ŁŹČąÓÚ7 ÔÂ31

ÈŐĐûČŒąăyĐДķš¶šÁśÓ(dš°ng)±ÈÂÊÄ24%ÏÂŐ{(diš€o)ÖÁ23%,ŁŹ9 ÔÂ17 ÈŐąŹF(xiš€n)œđŽæżîÊ(zhšłn)äœđÂÊÏÂŐ{(diš€o)25 (gšš)»ùüc(dišŁn)ÖÁ4.5%,ĄŁínű(gušź)ŃëĐĐÓÚ7 ÔÂ12 ÈŐșÍ10 ÔÂ11

ÈŐÏÂŐ{(diš€o)»ùÊ(zhšłn)ÀûÂÊžś25 (gšš)»ùüc(dišŁn)ÖÁ2.75%ĄŁŽËÍâ,ŁŹÄÏ·Ç,Ąą·ÆÂÉÙeĄąÔœÄÏ,ĄąčțË_żËËčÌč,ĄąĐÙŃÀÀû”ÈÒČ·ÖeÏÂŐ{(diš€o)»ùÊ(zhšłn)ÀûÂÊĄŁ

ĄĄĄĄŁšËÄŁ©ű(gušź)ëHœ(jš©ng)ú(jšŹ)ŐčÍûŒ°ĂæĆR”ÄÖśÒȘïL(fš„ng)ëU(xišŁn)

ĄĄĄĄÈ«Çòœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)Ç°Ÿ°ŽæÔÚĘ^ŽóČ»Ž_¶šĐÔ,ŁŹîA(yšŽ)Ó(jšŹ)2013 ÄêÈÔą±ŁłÖ”ÍËÙÔöéL(zhšŁng),ĄŁű(gušź)ëHŰĆ»ùœđœMżÔÚ2013 Äê1 ÔžüĐ”ĥ¶ÊÀœçœ(jš©ng)ú(jšŹ)ŐčÍûĄ·ÖĐŁŹą2013

Äê”ÄÈ«Çòœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)ÂÊÏÂŐ{(diš€o)ÖÁ3.5%,ĄŁÆäÖĐ,ŁŹĂÀű(gušź)œ(jš©ng)ú(jšŹ)ÔöËÙÏÂŐ{(diš€o)ÖÁ2.0%,Ł»WÔȘ

^(qš±)œ(jš©ng)ú(jšŹ)ąÎźżs0.2%Ł»ÈŐ±Ÿœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)1.2%,Ł»ĐÂĆdœ(jš©ng)ú(jšŹ)ówÔöËÙÏÂŐ{(diš€o)ÖÁ5.5%,ĄŁ

ĄĄĄĄŐčÍûÎŽí(lšąi)ŁŹÈ«Çòœ(jš©ng)ú(jšŹ)ÖśÒȘĂæĆRÒÔÏÂïL(fš„ng)ëU(xišŁn)Łș

ĄĄĄĄ”ÚÒ»,ŁŹÖśà(qušąn)ùŐ(wšŽ)ÎŁC(jš©)ÈÔÊÇÈ«Çòœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)ĂæĆR”ÄŚîŽóïL(fš„ng)ëU(xišŁn),ĄŁÄżÇ°WùÎŁC(jš©)șr(shšȘ)łöŹF(xiš€n)ŸșÍŁŹ”«ïL(fš„ng)ëU(xišŁn)ÒÀÈ»ŽæÔÚ,ĄŁÎś°àŃÀżÉÄܱ»ÆÈœÓÊÜ?chš„)?gušź)ëHÉçț(hušŹ)È«ĂæŸÈÖú,ŁŹ·šű(gušź)ùŐ(wšŽ)ËźÆœžßĄąœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)ÂÊ”Í,ŁŹß@Đ©ÒòËŰŸùÓĐżÉÄÜłÉéŒÓĄWùÎŁC(jš©)”ÄÔÚïL(fš„ng)ëU(xišŁn)üc(dišŁn),ĄŁŽËÍ⣏ĂÀű(gušź)șÍÈŐ±ŸÔÚ”ÄŰ(cšąi)ŐțïL(fš„ng)ëU(xišŁn)ÒČČ»ÈĘșöÒ,ĄŁ

ĄĄĄĄ”Ú¶ț,ŁŹĂÀű(gušź)Ű(cšąi)ŐțŐțČß”ÄČ»Ž_¶šĐÔąÀ^Àm(xšŽ)œoĂÀű(gušź)șÍÈ«Çòœ(jš©ng)ú(jšŹ)§í(lšąi)_ôĄŁëmÈ»ĂÀŐțžźĆcű(gušź)ț(hušŹ)ÒŃŸÍĄ°Ű(cšąi)ŐțÒŃÂĄ±(wššn)î}ß_(dšą)łÉłőČœ·œ°ž,ŁŹ”«ÎŽí(lšąi)Ś(gšš)ÔÂÈÔąĂæĆRŐțžźÖ§łöÏśp·œ°žŐĆĐ”È(wššn)î},ĄŁÈçČ»ÄÜŒ°r(shšȘ)ÍŚÉÆÌÀíŁŹÈÔÓĐżÉÄÜț(hušŹ)œoĂÀű(gušź)Œ°È«Çòœ(jš©ng)ú(jšŹ)œđÈÚ§í(lšąi)_ô,ĄŁ

ĄĄĄĄ”ÚÈę,ŁŹ°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówĐÂÒ»ĘËÉŰĆŐțČߊ(dušŹ)È«Çòœ(jš©ng)ú(jšŹ)Ó°íŽæÔÚČ»Ž_¶šĐÔĄŁ2012

ÄêÏ°ëÄêÒÔí(lšąi),ŁŹÖśÒȘ°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówłÖÀm(xšŽ)ŒÓŽóÁËÁż»ŻËÉŰĆŐțČßÁŠ¶ÈŁŹŠ(dušŹ)È«Çòœ(jš©ng)ú(jšŹ)”ÄÍâÒçЧȘ(yš©ng)ÒŃœ(jš©ng)é_(kšĄi)ÊŒï@ŹF(xiš€n),ĄŁÓÉÓÚź(dšĄng)Ç°ŽóČż·ÖÁż»ŻËÉŰĆŐțČßo(wšČ)ÆÚÏȚ,ŁŹŠ(dušŹ)ŚÔÉíșÍÈ«Çòœ(jš©ng)ú(jšŹ)”ÄŚśÓĂЧčûŽæÔÚOŽó”ÄČ»Ž_¶šĐÔŁŹżÉÄÜßM(jšŹn)Ò»ČœŒÓĄÈ«ÇòżçŸłÙY±ŸÁśÓ(dš°ng)”ÄČšÓ(dš°ng),ŁŹÍÆÉęű(gušź)ëHŽóŚÚÉÌÆ·r(jiš€)žń,ŁŹŠ(dušŹ)ĐÂĆdÊĐö(chšŁng)œ(jš©ng)ú(jšŹ)ówźa(chšŁn)ÉúžüŽó”ÄÒçłöЧȘ(yš©ng)ĄŁ

ĄĄĄĄ”ÚËÄ,ŁŹÙQ(mš€o)ÒŚșÍͶÙY±ŁŚo(hšŽ)ÖśÁxAÏòÉÏÉę,ĄŁź(dšĄng)Ç°ÖśÒȘœ(jš©ng)ú(jšŹ)ówœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)Ç°Ÿ°śö”ŁŹÊ§I(yšš)ÂÊžßÆó,ŁŹœđÈÚ±O(jišĄn)čÜŒÓ(qišąng),ŁŹÙQ(mš€o)ÒŚÄŠČÁșÍͶÙYïL(fš„ng)ëU(xišŁn)ÔöŒÓĄŁÊÀœçÙQ(mš€o)ÒŚœMżŁšWTOŁ©ą2012

ÄêÈ«ÇòÙQ(mš€o)ÒŚÔöËÙ”ÄîA(yšŽ)y(cšš)Ö”Ä3.7%œ”ÖÁ2.5%,ŁŹßh(yušŁn)”ÍÓÚß^(guš°)È„30 ÄêÄêŸù5.7%”ÄÔöËÙ,ŁŹČąą2013

ÄêÈ«ÇòÙQ(mš€o)ÒŚÔöËÙîA(yšŽ)y(cšš)Ö”Ä5.6%Ő{(diš€o)œ”ÖÁ4.5%,ĄŁ

ĄĄĄĄ”ÚÎ棏”ŰŸŐțÖÎïL(fš„ng)ëU(xišŁn)ÔöŒÓ,ĄŁœüÄêí(lšąi),ŁŹÒ»Đ©°l(fšĄ)ß_(dšą)œ(jš©ng)ú(jšŹ)ówÈ(nšši)ČżŐțÖÎO»ŻŹF(xiš€n)ÏóÈŐÒæÀ(yšąn)ÖŰŁŹÖĐ|”Ű

^(qš±)”ÄŐțÖÎĐÎĘ(shšŹ)ÒČÚ

ÓÚș»Ż,ŁŹ|”Ű

^(qš±)”ŰŸŐțÖΟoŒÓĄ,ŁŹżÉÄÜŠ(dušŹ)ëpß

œ(jš©ng)ÙQ(mš€o)êP(gušĄn)Ï”șÍ

^(qš±)Óòœ(jš©ng)ú(jšŹ)șÏŚśĐγɞÉ_ĄŁ

ĄĄĄĄ¶ț,ĄąÖĐű(gušź)șêÓ^œ(jš©ng)ú(jšŹ)ß\(yšŽn)ĐĐ

ĄĄĄĄ2012

Äê,ŁŹÖĐű(gušź)œ(jš©ng)ú(jšŹ)°l(fšĄ)ŐčłÊŹF(xiš€n)·(wš§n)ÖĐÓĐßM(jšŹn)”ÄÁŒșĂB(tš€i)Ę(shšŹ)ĄŁÏûÙM(fšši)ĐèÇó·(wš§n)¶š,ŁŹč̶šÙYźa(chšŁn)ͶÙYĘ^żìÔöéL(zhšŁng),ĄŁȚr(nšźng)I(yšš)Éúźa(chšŁn)ĐÎĘ(shšŹ)ÁŒșĂŁŹč€I(yšš)Éúźa(chšŁn)ŸÖĐÚ

·(wš§n),ĄŁÎïr(jiš€)q·ùżów»ŰÂä,ŁŹŸÍI(yšš)ĐÎĘ(shšŹ)»ù±Ÿ·(wš§n)¶šĄŁű(gušź)ëHÊŐÖ§žüÚ

Æœșâ,ŁŹÙY±ŸșÍœđÈÚí(xiš€ng)ÄżŚÔÖȚœđÈÚÎŁC(jš©)ÒÔí(lšąi)ÊŚŽÎłöŹF(xiš€n)Äê¶ÈÄæČî,ĄŁÈ«Äê(shšȘ)ŹF(xiš€n)ű(gušź)È(nšši)Éúźa(chšŁn)żÖ”ŁšGDPŁ©51.9

Èf(wš€n)|ÔȘŁŹ°ŽżÉ±Èr(jiš€)žńÓ(jšŹ)Ëă,ŁŹÍŹ±ÈÔöéL(zhšŁng)7.8%,ŁŹÔöËÙ±ÈÉÏÄê”Í1.5 (gšš)°Ù·Öüc(dišŁn)ĄŁÈ«ÄêCPI ÉÏq2.6%,ŁŹ±ÈÉÏÄê”Í2.8 (gšš)°Ù·Öüc(dišŁn),Ł»ÙQ(mš€o)ÒŚíČîé2311 |ĂÀÔȘĄŁ

ĄĄ�,ĄŁ�Ò»Ł©ÏûÙM(fšši)ĐèÇó»ŰÉę,ŁŹÍ¶ÙYÆœ·(wš§n)Ę^żìÔöéL(zhšŁng)ŁŹłöżÚÔöËÙ»ŰÂä

ĄĄĄĄłÇàl(xišĄng)ŸÓĂńÊŐÈëĘ^żìÔöéL(zhšŁng),ŁŹÏûÙM(fšši)ĐèÇóÓĐËù»ŰÉę,ĄŁ2012 ÄêŁŹłÇæ(zhššn)ŸÓĂńŒÒÍ„ÈËŸùżÉÖ§ĆäÊŐÈë2.5

Èf(wš€n)ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)12.6%,ŁŹżÛłęr(jiš€)žńÒòËŰŁŹ(shšȘ)ëHÔöéL(zhšŁng)9.6%,Ł»Țr(nšźng)ŽćŸÓĂńÈËŸùŒÊŐÈë7917

ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)13.5%ŁŹżÛłęr(jiš€)žńÒòËŰ,ŁŹ(shšȘ)ëHÔöéL(zhšŁng)10.7%,ĄŁ”ÚËÄŒŸ¶ÈÈ«ű(gušź)łÇæ(zhššn)Š(chšł)ô(wššn)ŸíŐ{(diš€o)ČéœY(jišŠ)čûï@ÊŸ,ŁŹŸÓĂńź(dšĄng)ÆÚÊŐÈëžĐÊÜÖž”(shšŽ)é51.8%ŁŹĘ^ÉÏŒŸÌážß1.6

(gšš)°Ù·Öüc(dišŁn),ĄŁŸÓĂńÏûÙM(fšši)ÒâÔžĘ^(qišąng),ŁŹAÏòÓÚĄ°žü¶àÏûÙM(fšši)Ą±”ÄŸÓĂńŐŒ±Èé19.4%ŁŹĘ^ÄêłőÌážß1.9 (gšš)°Ù·Öüc(dišŁn),ĄŁÉçț(hušŹ)ÏûÙM(fšši)Æ·ÁăÊÛżî~é20.7

Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)14.3%ŁŹżÛłęr(jiš€)žńÒòËŰșó,ŁŹ(shšȘ)ëHÔöéL(zhšŁng)12.1%,ĄŁ·ÖłÇàl(xišĄng)żŽŁŹłÇæ(zhššn)ÏûÙM(fšši)Æ·ÁăÊÛî~17.9

Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)14.3%,Ł»àl(xišĄng)ŽćÏûÙM(fšši)Æ·ÁăÊÛî~2.8Èf(wš€n)|ÔȘŁŹ±ÈÉÏÄêÔöéL(zhšŁng)14.5%,ĄŁ

ĄĄĄĄč̶šÙYźa(chšŁn)ͶÙYÆœ·(wš§n)Ę^żìÔöéL(zhšŁng),ĄŁ2012

ÄêŁŹč̶šÙYźa(chšŁn)ͶÙYŁšČ»șŹȚr(nšźng)ôŁ©ÍêłÉ36.5

Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)20.6%,Ł»żÛłęr(jiš€)žńÒòËŰŁŹ(shšȘ)ëHÔöéL(zhšŁng)19.3%,ĄŁ·Ö”Ű

^(qš±)żŽ,ŁŹÖĐČżșÍΜȿͶÙYÔöËÙĂśï@żìÓÚ|ČżŁŹ|,ĄąÖĐ,ĄąÎśČż”Ű

^(qš±)č̶šÙYźa(chšŁn)ͶÙY±ÈÉÏÄê·ÖeÔöéL(zhšŁng)17.8%Ąą25.8%șÍ24.2%,Ł»·Öźa(chšŁn)I(yšš)żŽ,ŁŹ”ÚÒ»Ąą¶ț,ĄąÈęŽÎźa(chšŁn)I(yšš)ͶÙY±ÈÉÏÄê·ÖeÔöéL(zhšŁng)32.2%,Ąą20.2%șÍ20.6%,ĄŁ2012

Äê,ŁŹĐÂé_(kšĄi)č€í(xiš€ng)ÄżÓ(jšŹ)żÍ¶ÙY30.9 Èf(wš€n)|ÔȘŁŹ±ÈÉÏÄêÔöéL(zhšŁng)28.6%,Ł»Ê©č€í(xiš€ng)ÄżÓ(jšŹ)żÍ¶ÙY74.2

Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)18.1%ĄŁ

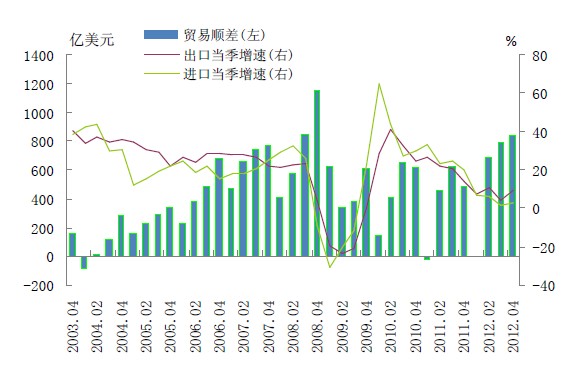

ĄĄĄĄÍâĐèÆŁÈő,ŁŹłöżÚÔöËÙ»ŰÂä,ĄŁ2012 Äê,ŁŹßM(jšŹn)łöżÚżî~3.9 Èf(wš€n)|ĂÀÔȘŁŹÍŹ±ÈÔöéL(zhšŁng)6.2%,Ł»łöżÚ2.0

Èf(wš€n)|ĂÀÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)7.9%ŁŹÔöËÙ±ÈÉÏÄê»ŰÂä12.4 (gšš)°Ù·Öüc(dišŁn),Ł»ßM(jšŹn)żÚ1.8

Èf(wš€n)|ĂÀÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)4.3%Ł»ÙQ(mš€o)ÒŚíČî2311|ĂÀÔȘ,ĄŁĂÀű(gušź)ÈĄŽúWĂËłÉéÖĐű(gušź)”ÚÒ»ŽółöżÚÊĐö(chšŁng),ŁŹ2012 ÄêŠ(dušŹ)ĂÀłöżÚ3518

|ĂÀÔȘŁŹÔöéL(zhšŁng)8.4%,ŁŹŠ(dušŹ)WĂËłöżÚ3339.9 |ĂÀÔȘ,ŁŹÏÂœ”6.2%ĄŁÖĐű(gušź)ĆcĐÂĆdÊĐö(chšŁng)ëpß

ÙQ(mš€o)ÒŚÔöéL(zhšŁng)ÏàŠ(dušŹ)Ę^żì,ŁŹ2012

ÄêŠ(dušŹ)|ĂË,Ąą¶íÁ_ËčșÍÄÏ·ÇłöżÚÍŹ±È·ÖeÔöéL(zhšŁng)20.1%Ąą13.2%șÍ14.7%,ŁŹ±ÈÉÏÄê·Öežß12.2(gšš),Ąą5.3 (gšš)șÍ6.8 (gšš)°Ù·Öüc(dišŁn)ĄŁĂń I(yšȘng)ÆóI(yšš)łöżÚÔöéL(zhšŁng)ŒÓżì,ŁŹ2012

Äê±ÈÉÏÄêÔöéL(zhšŁng)21.1%,ĄŁÄÉÌÆ·œY(jišŠ)(gš°u)żŽŁŹC(jš©)ëźa(chšŁn)Æ·,ĄąÚÓ(dš°ng)ĂÜŒŻĐÍźa(chšŁn)Æ·łöżÚÆœ·(wš§n)ÔöéL(zhšŁng),ŁŹC(jš©)ëźa(chšŁn)Æ·łöżÚ±ÈÉÏÄêÔöéL(zhšŁng)8.7%ŁŹ·țŃb,ĄąŒżÆ·,ĄąĐŹî”ÈÆߎóîÚÓ(dš°ng)ĂÜŒŻĐÍźa(chšŁn)Æ·łöżÚ±ÈÉÏÄêÔöéL(zhšŁng)8.6%ĄŁ2012

Äê(shšȘ)ëHÊčÓĂÍâÉÌÖ±œÓͶÙY1117 |ĂÀÔȘ,Ł»ŸłÈ(nšši)ͶÙYŐßčČŠ(dušŹ)È«Çò141 (gšš)ű(gušź)ŒÒșÍ”Ű

^(qš±)”Ä4425 ŒÒŸłÍâÆóI(yšš)ßM(jšŹn)ĐĐÁËÖ±œÓͶÙY,ŁŹÀÛÓ(jšŹ)(shšȘ)ŹF(xiš€n)·ÇœđÈÚîÖ±œÓͶÙY772.2

|ĂÀÔȘĄŁ

ĄĄĄĄD3 ßM(jšŹn)łöżÚÔöËÙĆcÙQ(mš€o)ÒŚČîî~

ĄĄĄĄÙYÁÏí(lšąi)ÔŽŁșșŁêP(gušĄn)żÊđ,ŁŹÖĐű(gušź)ÈËĂńăyĐĐ,ĄŁ

ĄĄĄĄŁš¶țŁ©Țr(nšźng)I(yšš)Éúźa(chšŁn)ĐÎĘ(shšŹ)ÁŒșĂŁŹč€I(yšš)Éúźa(chšŁn)ŸÖĐÚ

·(wš§n)

ĄĄĄĄ2012 Äê,ŁŹ”ÚÒ»źa(chšŁn)I(yšš)ÔöŒÓÖ”é5.2 Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)4.5%Ł»”Ú¶țźa(chšŁn)I(yšš)ÔöŒÓÖ”é23.5 Èf(wš€n)|ÔȘŁŹ±ÈÉÏÄêÔöéL(zhšŁng)8.1%,Ł»”ÚÈęźa(chšŁn)I(yšš)ÔöŒÓÖ”é23.2

Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)8.1%ĄŁ”ÚÒ»,Ąą¶ț,ĄąÈęźa(chšŁn)I(yšš)ŐŒGDP

±ÈÖŰ·Öeé10.1%Ąą45.3%șÍ44.6%,ĄŁ

ĄĄĄĄȚr(nšźng)I(yšš)Éúźa(chšŁn)±ŁłÖ·(wš§n)¶š°l(fšĄ)ŐčĘ(shšŹ)î^,ŁŹŒZÊłßBÀm(xšŽ)ŸĆÄêÔöźa(chšŁn)ĄŁ2012 Äê,ŁŹÈ«ű(gušź)ŒZÊłźa(chšŁn)Áżß_(dšą)”œ58957

Èf(wš€n),ŁŹÔöéL(zhšŁng)3.2%ĄŁŰiĆŁŃòÇĘÈâźa(chšŁn)Áż8221 Èf(wš€n),ŁŹÔöéL(zhšŁng)5.4%,ŁŹÆäÖĐŰiÈâźa(chšŁn)Áż5335 Èf(wš€n)ŁŹÔöéL(zhšŁng)5.6%,ĄŁ

ĄĄĄĄč€I(yšš)Éúźa(chšŁn)ÔöËÙ»ŰÉę,ĄŁ2012

ÄêŁŹÈ«ű(gušź)Ò(guš©)ÄŁÒÔÉÏč€I(yšš)ÔöŒÓÖ”°ŽżÉ±Èr(jiš€)žńÓ(jšŹ)Ëă±ÈÉÏÄêÔöéL(zhšŁng)10.0%,ŁŹÔöËÙ±ÈÉÏÄê»ŰÂä3.9 (gšš)°Ù·Öüc(dišŁn),ĄŁžśÔÂÍŹ±ÈÔöËÙŚÔ8

ÔÂÖźșóÖđČœ»ŰÉ꣏ÓÉ8.9%ÉÏÉęÖÁ10.3%,ĄŁÈ«ÄêÈ«ű(gušź)Ò(guš©)ÄŁÒÔÉÏč€I(yšš)ÆóI(yšš)(shšȘ)ŹF(xiš€n)Àû(ršŽn)5.6

Èf(wš€n)|ÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)5.3%Ł»Ò(guš©)ÄŁÒÔÉÏč€I(yšš)ÆóI(yšš)Öś I(yšȘng)I(yšš)Ő(wšŽ)ÊŐÈëÀû(ršŽn)ÂÊé6.07%,Ł»È«Äêč€I(yšš)źa(chšŁn)Æ·źa(chšŁn)äN(xišĄo)ÂÊé98.0%,ĄŁ”ÚËÄŒŸ¶ÈÖĐű(gušź)ÈËĂńăyĐĐ5000

ôč€I(yšš)ÆóI(yšš)Ő{(diš€o)Čéï@ÊŸŁŹÆóI(yšš)œ(jš©ng) I(yšȘng)Ÿ°â îr»ŰÉę,ŁŹÓŻÀû îrÓĐËùșĂȚD(zhušŁn),ĄŁ”ÚËÄŒŸ¶ÈŁŹÆóI(yšš)œ(jš©ng) I(yšȘng)Ÿ°âÖž”(shšŽ)é61.8%,ŁŹĘ^ÉÏŒŸ»ŰÉę0.7

(gšš)°Ù·Öüc(dišŁn),Ł»ÆóI(yšš)ÓŻÀûÖž”(shšŽ)é53.1%ŁŹĘ^ÉÏŒŸÉÏÉę1.7(gšš)°Ù·Öüc(dišŁn),ĄŁ

ĄĄĄĄŁÚ 5 ź(dšĄng)Ç°ÆóI(yšš)Éúźa(chšŁn)œ(jš©ng) I(yšȘng) îr

ĄĄĄĄÆóI(yšš)Éúźa(chšŁn)œ(jš©ng) I(yšȘng)ÓĐËùșĂȚD(zhušŁn),ŁŹÊĐö(chšŁng)ĐèÇóÓĐËù»ŰĆŻĄŁÄÖĐű(gušź)ÈËĂńăyĐĐ5000 ôč€I(yšš)ÆóI(yšš)(wššn)ŸíŐ{(diš€o)Čé”Ä”(shšŽ)ț(jšŽ)żŽ,ŁŹ2012

Äê”ÚËÄŒŸ¶È,ŁŹÆóI(yšš)ÔO(shšš)äÄÜÁŠÀûÓĂËźÆœÖž”(shšŽ)é40%ŁŹĘ^ÉÏŒŸÉÏÉę0.2 (gšš)°Ù·Öüc(dišŁn),Ł»ÆóI(yšš)œ(jš©ng) I(yšȘng)Ÿ°âÖž”(shšŽ)șÍÆóI(yšš)ŒÒĐĆĐÄÖž”(shšŽ)·Öeé61.8%șÍ60.4%,ŁŹĘ^ÉÏŒŸ·Öe»ŰÉę0.8

șÍ1.2 (gšš)°Ù·Öüc(dišŁn)ĄŁÄ5000 ôÆóI(yšš)Ű(cšąi)Ő(wšŽ)”(shšŽ)ț(jšŽ)żŽ,ŁŹÆóI(yšš)(shšȘ)ŹF(xiš€n)Àû(ršŽn)żî~ëmÉÙÓÚÉÏÄêÍŹÆÚ,ŁŹ”«œ”·ùÒŃßBÀm(xšŽ)3 (gšš)ÔÂÊŐŐĄŁ2012 Äê1-11

ÔÂ,ŁŹ5850ôÆóI(yšš)(shšȘ)ŹF(xiš€n)Àû(ršŽn)żî~8810.9 |ÔȘ,ŁŹÍŹ±ÈpÉÙ14.3%ŁŹœ”·ùĘ^1-10 ÔÂÊŐŐ4.7

(gšš)°Ù·Öüc(dišŁn),ĄŁÊĐö(chšŁng)ĐèÇó»ŰĆŻ,ŁŹÆóI(yšš)ì(kšŽ)ŽæËźÆœÏÂœ”ĄŁ”ÚËÄŒŸ¶ÈÆóI(yšš)ÊĐö(chšŁng)ĐèÇóÖž”(shšŽ)é51%,ŁŹĘ^ÉÏŒŸÉÏÉę0.8

(gšš)°Ù·Öüc(dišŁn),ĄŁÆóI(yšš)źa(chšŁn)łÉÆ·ì(kšŽ)ŽæËźÆœÖž”(shšŽ)é54.5%ŁŹĘ^ÉÏŒŸÏÂœ”1.5(gšš)°Ù·Öüc(dišŁn),ĄŁÆäÖĐ,ŁŹ17%”ÄÆóI(yšš)ŐJ(rššn)éźa(chšŁn)łÉÆ·ì(kšŽ)ŽæËźÆœÆ«žßŁŹĘ^ÉÏŒŸÏÂœ”2.5

(gšš)°Ù·Öüc(dišŁn),ĄŁ

ĄĄĄĄÎÒßxÈĄ10

(gšš)ÄÜòĘ^șĂ·ŽÓłÆóI(yšš)Éúźa(chšŁn)œ(jš©ng) I(yšȘng) îr”ÄÖžË(bišĄo)ßM(jšŹn)ĐĐÓ^Čì,ŁŹłęźa(chšŁn)łÉÆ·ì(kšŽ)ŽæÖž”(shšŽ)șÍłöżÚÓÎÖž”(shšŽ)Ę^ÉÏŒŸÏÂœ”ŁŹč̶šÙYźa(chšŁn)ͶÙYÖž”(shšŽ)ĆcÉÏŒŸłÖÆœÍâ,ŁŹÆäÓà7í(xiš€ng)Öž”(shšŽ)ŸùĘ^ÉÏŒŸ»ŰÉę,ŁŹß@±íĂśź(dšĄng)Ç°ÆóI(yšš)Éúźa(chšŁn)œ(jš©ng) I(yšȘng) îrżówÓĐËùșĂȚD(zhušŁn)ĄŁ

ĄĄĄĄČ»ß^(guš°),ŁŹź(dšĄng)Ç°ÆóI(yšš)Éúźa(chšŁn)œ(jš©ng) I(yšȘng)ÈÔĂæĆRÒ»Đ©(wššn)î},ŁŹÈçÚÓ(dš°ng)ÁŠr(jiš€)žńÉÏÉę”ÈŁŹÆóI(yšš)ͶÙYĘ^éÖ(jš«n)Éś,ĄŁÄÍâÏòĐÍÆóI(yšš)Ő{(diš€o)Čé”(shšŽ)ț(jšŽ)żŽ,ŁŹ2012

Äê”ÚËÄŒŸ¶ÈŁŹ53.3%”ÄÍâÏòĐÍÆóI(yšš)ŐJ(rššn)éĿǰĂæĆR”ÄŚîÖśÒȘ(wššn)î}ÊÇĄ°ÚÓ(dš°ng)ÁŠr(jiš€)žńÉÏÉę,ŁŹŐĐč€ëyĄ±,ĄŁ·Ö”Ű

^(qš±)żŽŁŹČ»H|ČżÚŐ(wšŽ)ĘÈëŽóÊĄŠ(dušŹ)ŐĐč€ëy(wššn)î}·ŽÓłĘ^éÍ»łö,ŁŹșÓÄÏ,ĄąœÎśĄąșț±±”ÈÚŐ(wšŽ)ĘłöŽóÊĄ·ŽÓłĄ°ÚÓ(dš°ng)ÁŠr(jiš€)žńÉÏÉę,ŁŹŐĐč€ëyĄ±”ÄÆóI(yšš)ŐŒ±È,ŁŹÒČĘ^ÉÏŒŸÓĐȻ͏łÌ¶ÈÉÏÉꥣŽËÍ⣏ÆóI(yšš)ͶÙYĘ^éÖ(jš«n)Éś,ĄŁ2012

Äê”ÚËÄŒŸ¶ÈÆóI(yšš)č̶šÙYźa(chšŁn)ͶÙY,ĄąÔO(shšš)äͶÙYșÍÍÁœšč€łÌͶÙYîA(yšŽ)ÆÚÖž”(shšŽ)·Öeé46.9%Ąą46.4%șÍ44%,ŁŹĘ^ÉÏÄêÍŹÆÚ·ÖeÏÂœ”2.3 (gšš),Ąą2.6 (gšš)șÍ3.1

(gšš)°Ù·Öüc(dišŁn)ĄŁ

ĄĄĄĄÏÂÒ»Čœ,ŁŹÒȘÀ^Àm(xšŽ)žÄÉÆÆóI(yšš)ÈÚÙYh(hušąn)Ÿł,ŁŹžÄßM(jšŹn)Š(dušŹ)(shšȘ)ówœ(jš©ng)ú(jšŹ)”ÄœđÈÚ·țŐ(wšŽ)ĄŁÒȘŸCșÏß\(yšŽn)Óöà·NŰĆŐțČßč€Ÿß,ŁŹÒę§(dšŁo)ŰĆĐĆÙJșÍÉçț(hušŹ)ÈÚÙYÒ(guš©)ÄŁÆœ·(wš§n)ßm¶ÈÔöéL(zhšŁng),ĄŁ(yšu)»ŻœđÈÚÙYÔŽĆäÖĂŁŹÓĐЧœâQĐĆÙJÙYœđč©ÇóœY(jišŠ)(gš°u)ĐÔĂŹ¶Ü,ŁŹ·À·¶œđÈÚïL(fš„ng)ëU(xišŁn),ŁŹßM(jšŹn)Ò»Čœ°l(fšĄ)]Ö±œÓÈÚÙY”ÄŚśÓĂŁŹžüșĂ”ŰMŚă¶àÓ»ŻÍ¶ÈÚÙYĐèÇó,ĄŁŽËÍâ,ŁŹÒȘÖ§łÖÍêÉÆĐĄÎąÆóI(yšš)œđÈÚ·țŐ(wšŽ)ówÏ”ŁŹœĄÈ«ĐĄÎąÆóI(yšš)œđÈÚ·țŐ(wšŽ)C(jš©)ÖÆ,ŁŹŒÓżìÖĐĐĄœđÈÚC(jš©)(gš°u)°l(fšĄ)Őč,ŁŹÍÆßM(jšŹn)ĐĄÎąÆóI(yšš)ÈÚÙYú(dšĄn)±ŁówÏ”șÍĐĆÓĂÔu(pšȘng)r(jiš€)ówÏ”œšÔO(shšš)ĄŁ

ĄĄĄĄŁšÈ꣩Îïr(jiš€)q·ù”Ă”œÓĐЧżŰÖÆ,ŁŹ»ŰÂäÖÁÄżË(bišĄo)

^(qš±)ég

ĄĄĄĄ2012 ÄêÒÔí(lšąi),ŁŹëSÖűű(gušź)È(nšši)œ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)ÓĐËù·ĆŸșÍ·(wš§n)œĄŰĆŐțČßЧčûßM(jšŹn)Ò»Čœï@ŹF(xiš€n)ŁŹÖśÒȘr(jiš€)žńÖžË(bišĄo)ŃÓÀm(xšŽ)ÁË»ŰÂäŚßĘ(shšŹ),ĄŁ9

Ô·ĘÒÔșó,ŁŹœ(jš©ng)ú(jšŹ)ŸÖĐÚ

·(wš§n)Ę(shšŹ)î^ßM(jšŹn)Ò»ČœĂśï@ŁŹÖśÒȘr(jiš€)žńÖžË(bišĄo)ÓĐËù»ŰÉę,ĄŁ

ĄĄĄĄŸÓĂńÏûÙM(fšši)r(jiš€)žńÍŹ±Èq·ù”ÍÓÚÉÏÄê,ŁŹÄêÄ©ÓĐËù»ŰÉꥣ2012

ÄêCPIÍŹ±ÈÉÏq2.6%,ŁŹq·ù±ÈÉÏÄê»ŰÂä2.8

(gšš)°Ù·Öüc(dišŁn),ĄŁžśŒŸ¶ÈÍŹ±Èq·ù·Öeé3.8%Ąą2.9%,Ąą1.9%șÍ2.1%,ĄŁÄÊłÆ·șÍ·ÇÊłÆ··ÖŁŹÊłÆ·r(jiš€)žńÉÏq4.8%,ŁŹq·ù±ÈÉÏÄê”Í7.0

(gšš)°Ù·Öüc(dišŁn),Ł»·ÇÊłÆ·r(jiš€)žńÉÏq1.6%,ŁŹq·ù±ÈÉÏÄê”Í1.1 (gšš)°Ù·Öüc(dišŁn)ĄŁÄÏûÙM(fšši)Æ·șÍ·țŐ(wšŽ)·Ö,ŁŹÏûÙM(fšši)Æ·r(jiš€)žńÉÏq2.9%,ŁŹq·ù±ÈÉÏÄê”Í3.3

(gšš)°Ù·Öüc(dišŁn)Ł»·țŐ(wšŽ)r(jiš€)žńÉÏq2.0%,ŁŹq·ù±ÈÉÏÄê”Í1.5 (gšš)°Ù·Öüc(dišŁn)ĄŁ

ĄĄĄĄč€I(yšš)Éúźa(chšŁn)r(jiš€)žńÍŹ±Èœ”·ùÓĐËùÊŐŐ,ĄŁ2012

Äê,ŁŹč€I(yšš)Éúźa(chšŁn)ŐßłöSr(jiš€)žńÍŹ±ÈÏÂœ”1.7%ŁŹÆäÖĐ,ŁŹ”ÚÒ»ŒŸ¶ÈÉÏq0.1%,ŁŹÆäÓàžśŒŸ¶È·ÖeÏÂœ”1.4%Ąą3.3%șÍ2.3%,ĄŁč€I(yšš)Éúźa(chšŁn)ŐßÙ(gš°u)ßM(jšŹn)r(jiš€)žńÍŹ±ÈÏÂœ”1.8%,ŁŹÆäÖĐŁŹ”ÚÒ»ŒŸ¶ÈÉÏq1.0%,ŁŹÆäÓàžśŒŸ¶È·ÖeÏÂœ”1.6%,Ąą3.9%șÍ2.8%ĄŁÆóI(yšš)ÉÌÆ·r(jiš€)žńŁšCGPIŁ©È«ÄêÍŹ±ÈÏÂœ”1.6%,ŁŹÔÂÍŹ±Èq·ùÔÚßBÀm(xšŽ)13

(gšš)ÔÂÏÂœ”șóÓÖßBÀm(xšŽ)4 (gšš)Ô·Ž,ĄŁȚr(nšźng)źa(chšŁn)Æ·Éúźa(chšŁn)r(jiš€)žńq·ù”ÍÓÚȚr(nšźng)I(yšš)Éúźa(chšŁn)ÙYÁÏr(jiš€)žńq·ùĄŁ2012 Äê,ŁŹȚr(nšźng)źa(chšŁn)Æ·Éúźa(chšŁn)r(jiš€)žńÉÏq2.7%,ŁŹ±ÈÉÏÄê»ŰÂä13.8

(gšš)°Ù·Öüc(dišŁn)Ł»Țr(nšźng)I(yšš)Éúźa(chšŁn)ÙYÁÏr(jiš€)žńÉÏq5.6%,ŁŹ±ÈÉÏÄê»ŰÂä5.7

(gšš)°Ù·Öüc(dišŁn),ĄŁ

ĄĄĄĄÊÜ?chš„)?gušź)ëHŽóŚÚÉÌÆ·r(jiš€)žńżówÏ”ű”ÈÒòËŰÓ°íŁŹßM(jšŹn)żÚr(jiš€)žńÏÂœ”,ĄŁ2012ÄêžśŒŸ¶È,ŁŹŒ~ŒsÉÌÆ·œ»ÒŚËùÔÓÍÆÚŰź(dšĄng)ŒŸÆœŸùr(jiš€)žń·Öeh(hušąn)±ÈÉÏq9.5%Ąą-9.4%,Ąą-1.2%șÍ-4.3%,ŁŹÀÛÓ(jšŹ)ÏÂœ”6.2%ĄŁ2012

Äê,ŁŹßM(jšŹn)żÚr(jiš€)žńÍŹ±ÈÏÂœ”0.5%,ŁŹ±ÈÉÏÄê”Í14.5

(gšš)°Ù·Öüc(dišŁn)ŁŹ”ÚÒ»ŒŸ¶ÈÍŹ±ÈÉÏq4.1%,ŁŹÆäÓàžśŒŸ¶È·ÖeÏÂœ”0.7%,Ąą3.2%șÍ2.3%,ĄŁłöżÚr(jiš€)žńÍŹ±ÈÉÏq2.2%ŁŹ±ÈÉÏÄê”Í7.8

(gšš)°Ù·Öüc(dišŁn),ŁŹžśŒŸ¶È·ÖeÉÏq4.7%,Ąą3.5%Ąą0.5%șÍ0.2%,ĄŁGDP żspÖž”(shšŽ)Ăśï@»ŰÂä,ĄŁ2012 ÄêGDP é51.9 Èf(wš€n)|ÔȘŁŹÔöéL(zhšŁng)7.8%,ŁŹGDP

żspÖž”(shšŽ)Łš°Žź(dšĄng)Äêr(jiš€)žńÓ(jšŹ)Ëă”ÄGDP Ćc°Žč̶šr(jiš€)žńÓ(jšŹ)Ëă”ÄGDP ”ıÈÂÊŁ©ŚÓ(dš°ng)ÂÊé1.8%,ŁŹ±ÈÉÏÄêÈ«Äê”Í6.0

(gšš)°Ù·Öüc(dišŁn)�,ŁĄĄĄĄÙYÔŽĐÔźa(chšŁn)Æ·r(jiš€)žńžÄžïÀ^Àm(xšŽ)ÍÆßM(jšŹn),ĄŁÒ»ÊÇű(gušź)ŒÒ°l(fšĄ)ŐčžÄžïÎŻ2012 Äê12ÔÂ18 ÈŐQ¶šŚÔ2013 Äê1 ÔÂ1

ÈŐÆđŁŹœâłęŠ(dušŹ)°l(fšĄ)ëÓĂĂș”ÄĆRr(shšȘ)r(jiš€)žńžÉîA(yšŽ)ŽëÊ©,ŁŹÈĄÏûŠ(dušŹ)șÏÍŹëĂșr(jiš€)žńq·ùșÍÊĐö(chšŁng)œ»ÒŚëĂșŚîžßÏȚr(jiš€)”ÄÓĐêP(gušĄn)Ò(guš©)¶š,ŁŹëĂșÓÉč©Đèëp·œŚÔÖś

f(xišŠ)É̶šr(jiš€)ĄŁ¶țÊǶà”ŰÔÚŐÙé_(kšĄi) (tš©ng)ŚCț(hušŹ)Š(dušŹ)ŸÓĂńëAÌĘër(jiš€)(shšȘ)Ê©·œ°žßM(jšŹn)ĐĐĐȚžÄșÍÍêÉƔĻù”A(chšł)ÉÏ,ŁŹŚÔ2012

Äê7 ÔÂ1 ÈŐÆđŐęÊœ(shšȘ)Ê©ŸÓĂńëAÌĘër(jiš€)ÖƶÈ,ĄŁ

ĄĄĄĄŁšËÄŁ©Ű(cšąi)ŐțÊŐÈëÔöéL(zhšŁng)·ĆŸŁŹŰ(cšąi)ŐțÖ§łöœY(jišŠ)(gš°u)À^Àm(xšŽ)žÄÉÆ

ĄĄĄĄ2012 Äê,ŁŹÈ«ű(gušź)č«čČŰ(cšąi)ŐțÊŐÈë11.7 Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)12.8%ŁŹÔöËÙ±ÈÉÏÄê”Í12.2 (gšš)°Ù·Öüc(dišŁn),Ł»È«ű(gušź)č«čČŰ(cšąi)ŐțÖ§łö12.6

Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)15.1%ŁŹÔöËÙ±ÈÉÏÄê”Í6.5 (gšš)°Ù·Öüc(dišŁn),ĄŁÊŐÖ§Ïà”Ö,ŁŹÖ§łöŽóÓÚÊŐÈë8502 |ÔȘĄŁ

ĄĄĄĄÄŰ(cšąi)ŐțÊŐÈëœY(jišŠ)(gš°u)żŽ,ŁŹ2012 Äê¶ÊŐÊŐÈëé10.1

Èf(wš€n)|ÔȘ,ŁŹ±ÈÉÏÄêÔöéL(zhšŁng)12.1%ŁŹÔöËÙ±ÈÉÏÄê”Í10.5

(gšš)°Ù·Öüc(dišŁn),ĄŁÊŐÈëÔö·ùĂśï@»ŰÂä,ŁŹÖśÒȘÊÇÊÜœ(jš©ng)ú(jšŹ)ÔöéL(zhšŁng)·ĆŸĄąÆóI(yšš)ЧÒæÏ»ŹÒÔŒ°œY(jišŠ)(gš°u)ĐÔp¶ŐțČß”ÈÒòËŰÓ°í,ĄŁÆäÖĐ,ŁŹű(gušź)È(nšši)ÔöÖ”¶±ÈÉÏÄêÔöéL(zhšŁng)8.9%ŁŹű(gušź)È(nšši)ÏûÙM(fšši)¶±ÈÉÏÄêÔöéL(zhšŁng)13.5%,ŁŹ I(yšȘng)I(yšš)¶±ÈÉÏÄêÔöéL(zhšŁng)15.1%,ŁŹÆóI(yšš)Ëù”ö±ÈÉÏÄêÔöéL(zhšŁng)17.2%,ŁŹßM(jšŹn)żÚŰÎïÔöÖ”¶șÍÏûÙM(fšši)¶±ÈÉÏÄêÔöéL(zhšŁng)9.1%ŁŹ(gšš)ÈËËù”ö±ÈÉÏÄêÏÂœ”3.9%,ŁŹÉÏÊöÁùí(xiš€ng)¶ÊŐÊŐÈëŐŒÈ«ű(gušź)Ű(cšąi)ŐțÊŐÈë77.0%,ĄŁĄĄĄĄÄÖ§łöœY(jišŠ)(gš°u)żŽ,ŁŹŰ(cšąi)ŐțÖ§łöÔöéL(zhšŁng)Ę^żì”ÄÓĐœÌÓę,ĄąȚr(nšźng)ÁÖËźÊÂŐ(wšŽ)ĄąÎÄ»ŻówÓęĆcśĂœ,ĄąłÇàl(xišĄng)Éç

^(qš±)ÊÂŐ(wšŽ)șÍŚĄ·ż±ŁŐÏÖ§łö,ŁŹ·ÖeĘ^ÉÏÄêÔöéL(zhšŁng)28.3%Ąą19.8%,Ąą18.9%,Ąą18.4%șÍ16.4%,ĄŁÈ«ű(gušź)Ű(cšąi)ŐțÖ§łöĘ^¶à”ÄÓĐœÌÓę,ĄąÉçț(hušŹ)±ŁŐÏșÍŸÍI(yšš)ĄąȚr(nšźng)ÁÖËźÊÂŐ(wšŽ),ŁŹ·ÖeŐŒŰ(cšąi)ŐțÖ§łö”Ä16.8%,Ąą10.0%șÍ9.5%ĄŁ

ĄĄĄĄŁšÎ棩ŸÍI(yšš)ĐÎĘ(shšŹ)»ù±Ÿ·(wš§n)¶š

ĄĄĄĄ2012 Äê,ŁŹÈ«ű(gušź)ŸÍI(yšš)ÈËT76704 Èf(wš€n)ÈË,ŁŹ±ÈÉÏÄêÄ©ÔöŒÓ284 Èf(wš€n)ÈËŁ»ÆäÖĐłÇæ(zhššn)ŸÍI(yšš)ÈËT37102 Èf(wš€n)ÈË,ŁŹ±ÈÉÏÄêÄ©ÔöŒÓ1188

Èf(wš€n)ÈË,ĄŁ”ÚËÄŒŸ¶ÈŁŹÖĐű(gušź)ÈËÁŠÙYÔŽÊĐö(chšŁng)ĐĆÏą±O(jišĄn)y(cšš)ÖĐĐÄŠ(dušŹ)È«ű(gušź)103

(gšš)łÇÊĐ”Äč«čČŸÍI(yšš)·țŐ(wšŽ)C(jš©)(gš°u)ÊĐö(chšŁng)č©ÇóĐĆÏąßM(jšŹn)ĐĐ”Äœy(tšŻng)Ó(jšŹ)·ÖÎöï@ÊŸ,ŁŹÚÓ(dš°ng)ÁŠÊĐö(chšŁng)č©ÂÔĐĄÓÚÇó,ŁŹÇóÈ˱¶ÂÊÒŃœ(jš©ng)ßBÀm(xšŽ)Êź(gšš)ŒŸ¶ÈŽóÓÚ1ĄŁĆcÉÏÄêÍŹÆÚÏà±È,ŁŹÊĐö(chšŁng)ÓĂÈËĐèÇóÓĐËùÔöŒÓ,ŁŹÇóÂÈË”(shšŽ)ÂÔÓĐpÉÙĄŁ·Ö”Ű

^(qš±)żŽ,ŁŹÎśČż”Ű

^(qš±)ÊĐö(chšŁng)č©Č»Ș(yš©ng)Çó”ÄłÌ¶ÈžßÓÚ|ČżșÍÖĐČż”Ű

^(qš±),ĄŁÓĂÈËĐèÇóŒŻÖĐÔÚ¶țĄąÈęźa(chšŁn)I(yšš),ŁŹ·ÖĐĐI(yšš)żŽ,ŁŹĆcÉÏÄêÍŹÆÚÏà±ÈŁŹÖÆÔìI(yšš),ĄąŸÓĂń·țŐ(wšŽ)șÍÆäËû·țŐ(wšŽ)I(yšš),ĄąœšÖțI(yšš)”ÄÓĂÈËĐèÇó±ÈÖŰÓĐËùÉÏÉę,ĄŁÚÓ(dš°ng)ÁŠÊĐö(chšŁng)ÖĐŁŹÖĐžßŒ(jšȘ)ŒŒÄÜÈËČĆč©Č»Ș(yš©ng)Çó,ŁŹžßŒ(jšȘ)ŒŒ,ĄąŒŒĄąžßŒ(jšȘ)č€łÌ”ÄλżŐȱĆcÇóÂÈË”(shšŽ)”ıÈÂÊĘ^Žó,ĄŁ

ĄĄĄĄŁšÁùŁ©ű(gušź)ëHÊŐÖ§ îrÀ^Àm(xšŽ)žÄÉÆ

ĄĄĄĄœ(jš©ng)łŁí(xiš€ng)ÄżÊŐÖ§À^Àm(xšŽ)±ŁłÖ»ù±ŸÆœșâ,ŁŹÙY±ŸșÍœđÈÚí(xiš€ng)ÄżłÊŹF(xiš€n)ôÁśłöĄŁț(jšŽ)ű(gušź)ŒÒÍâ

RčÜÀíŸÖłőČœœy(tšŻng)Ó(jšŹ),ŁŹ2012 Äêœ(jš©ng)łŁí(xiš€ng)ÄżżíČî2138

|ĂÀÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)6%ŁŹĆcÍŹÆÚű(gušź)È(nšši)Éúźa(chšŁn)żÖ”Öź±Èé2.6%,ŁŹĘ^ÉÏÄêÏÂœ”0.2

(gšš)°Ù·Öüc(dišŁn),ĄŁÆäÖĐŁŹŰÎïÙQ(mš€o)ÒŚëmÓĐËùÔöéL(zhšŁng),ŁŹ”«·țŐ(wšŽ)ÙQ(mš€o)ÒŚșÍÊŐÒæí(xiš€ng)ÄżÄæČîU(kuš°)Žó,Ąąœ(jš©ng)łŁȚD(zhušŁn)ÒÆíČîpÉÙĄŁÙY±ŸșÍœđÈÚí(xiš€ng)ÄżŁšșŹŐ`ČîĆcßz©Ł©ÄæČî1173|ĂÀÔȘ,ŁŹÉÏÄêéíČî1861

|ĂÀÔȘ,ĄŁÍâ

RŠ(chšł)äÔöéL(zhšŁng)Žó·ù·ĆŸĄŁű(gušź)ëHÊŐÖ§żÚœ”ÄÍâ

RŠ(chšł)äÙYźa(chšŁn)ŁšÌȚłę

RÂÊ,Ąąr(jiš€)žń”È·Çœ»ÒŚr(jiš€)Ö”ŚÓ(dš°ng)Ó°íŁ©HÔöŒÓ987

|ĂÀÔȘ,ŁŹÍŹ±ÈÉÙÔö74%ĄŁ

ĄĄĄĄÍâùÒ(guš©)ÄŁÔöËÙÓĐËù·ĆŸ,ŁŹ¶ÌÆÚÍâùŐŒ±ÈÀ^Àm(xšŽ)ÉÏÉę,ĄŁ9 ÔÂÄ©ŁŹÍâùÓàî~é7708

|ĂÀÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)10.6Ł„,ĄŁÆäÖĐŁŹ”ÇÓÍâùÓàî~é4713|ĂÀÔȘ,ŁŹÍŹ±ÈÔöéL(zhšŁng)7%,Ł»¶ÌÆÚÍâùÓàî~é5728

|ĂÀÔȘŁŹÍŹ±ÈÔöéL(zhšŁng)12.8%,ŁŹŐŒÍâùÓàî~”Ä72.8%,ŁŹŐŒ±ÈĘ^ÉÏÄêÍŹÆÚÉÏÉę1.5 (gšš)°Ù·Öüc(dišŁn)ĄŁ

ĄĄ�,ĄŁ�Æߣ©ĐĐI(yšš)·ÖÎö

ĄĄĄĄ2012 Äê,ŁŹÔÚ41 (gšš)č€I(yšš)ŽóîĐĐI(yšš)ÖĐŁŹ29 (gšš)ĐĐI(yšš)Àû(ršŽn)ÍŹ±ÈÔöéL(zhšŁng),ŁŹ11(gšš)ĐĐI(yšš)ÍŹ±ÈÏÂœ”,ŁŹ1

(gšš)ĐĐI(yšš)ÓÉÍŹÆÚÌpȚD(zhušŁn)éÓŻÀû,ĄŁÆäÖĐŁŹëÁŠ,ĄąáÁŠÉúźa(chšŁn)șÍč©Ș(yš©ng)I(yšš)ÍŹ±ÈÔöéL(zhšŁng)69.1%,ŁŹȚr(nšźng)ž±ÊłÆ·ŒÓč€I(yšš)Àû(ršŽn)ÍŹ±ÈÔöéL(zhšŁng)20.6%ĄŁźa(chšŁn)I(yšš)œY(jišŠ)(gš°u)Ő{(diš€o)ŐûșÍȚD(zhušŁn)ĐÍÉęŒ(jšȘ)ÈĄ”ĂĐÂßM(jšŹn)Őč,ŁŹžßĐÂŒŒĐg(shšŽ)źa(chšŁn)I(yšš)ÔöŒÓÖ”ÔöËÙžßłöÒ(guš©)ÄŁÒÔÉÏč€I(yšš)ÆœŸùÔöËÙ2.2

(gšš)°Ù·Öüc(dišŁn),ŁŹÒ(guš©)ÄŁÒÔÉÏÆóI(yšš)Îλč€I(yšš)ÔöŒÓÖ”ÄÜșÄÏÂœ”·ù¶ÈŽóÓÚîA(yšŽ)ÆÚÄżË(bišĄo)ĄŁ

ĄĄĄĄ1.·ż”Űźa(chšŁn)ĐĐI(yšš)

ĄĄĄĄ2012