專家稱警惕熱錢流向逆轉(zhuǎn)

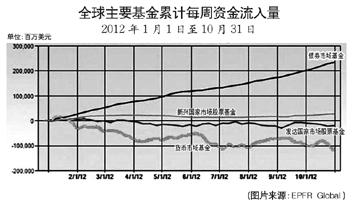

資本正在加速流入新興市場國家,。根據(jù)美國新興市場投資基金研究公司(EPFR)最新一期報告,,中國經(jīng)濟(jì)反彈預(yù)期引領(lǐng)新興市場受到資金青睞。新興市場股票基金和債券基金分別延續(xù)了8周和21周的吸金態(tài)勢,。

熱錢涌入新興市場國家的原因,,正是利差和匯差的雙重收益誘導(dǎo)。而長期低利率的美元正成為套利交易者的新選擇,,這種套利風(fēng)險很低,、收益很高,但環(huán)境一旦發(fā)生變化,,又很可能在短時間內(nèi)密集流出,。業(yè)內(nèi)人士在接受《經(jīng)濟(jì)參考報》記者采訪時提醒,美元在年底前有反彈機(jī)會,,而伴隨著美元匯率的反轉(zhuǎn),,近期流入新興市場國家的資金,有集中撤出的風(fēng)險,,須防熱錢流向逆轉(zhuǎn)沖擊中國,。

現(xiàn)象 熱錢沖擊新興市場國家

現(xiàn)象 熱錢沖擊新興市場國家

EPFR2日發(fā)布的最新一期報告顯示,在10月的最后一周內(nèi),,全球資金流入債券市場基金額創(chuàng)下7周新低,,僅有50億美元,流入股票市場基金額也僅為28億美元,。由于對歐債危機(jī)和美國經(jīng)濟(jì)形勢擔(dān)憂,,全球資金參與市場的活躍度仍在下降。

不過,,EPFR的數(shù)據(jù)同時顯示,,中國經(jīng)濟(jì)反彈預(yù)期引領(lǐng)新興市場受到資金青睞。新興市場股票基金和債券基金分別延續(xù)了8周和21周的吸金態(tài)勢,。10月最后一周流入中國股票市場的基金達(dá)6億美元,,使全球新興市場股票基金總額接近120億美元。10月末,,與中國股基一樣具有吸引力的新興市場國家還有韓國,,該國股基創(chuàng)紀(jì)錄地連續(xù)6周獲得資金凈流入。而流入新興市場債基的資金持續(xù)攀升,,總額達(dá)到歷史新高,。

熱錢加速涌入的同時,新興市場國家本幣也面臨著升值壓力,。渣打集團(tuán)數(shù)據(jù)指出,9月份韓國市場凈流入外資14億美元,,8月份為凈流出24億美元,。有數(shù)據(jù)顯示,,自從美聯(lián)儲宣布第三輪量化寬松(QE3)以來,韓元漲幅高達(dá)4.3%,,位于同期亞洲貨幣漲幅的首位,,并且這也導(dǎo)致過去5個月來韓元累計升值幅度高達(dá)8.6%。

韓國政府已經(jīng)對流動資金的風(fēng)險保持高度警惕,。企劃財政部部長樸宰完在10月份表示,,韓國必須密切監(jiān)測美國和歐洲量化寬松舉措如何影響韓國金融市場和韓元。韓國央行與金融主管機(jī)關(guān)計劃自11月起監(jiān)控銀行對外匯遠(yuǎn)期合約倉位的處理方式,。而據(jù)韓國媒體報道,,韓國政府可能進(jìn)一步加大監(jiān)管,對銀行短期外國債券實施更高稅率等舉措,,以阻止投機(jī)資金流入韓國,。

恪守聯(lián)系匯率制的香港貨幣當(dāng)局更是在熱錢的沖擊下頻頻出手。由于美元再次觸及7.7500港元的強(qiáng)方兌換保證水平,,香港金融管理局11月2日再度向銀行體系注資50.38億港元,,這是該局自10月19日以來第十次干預(yù)匯市。

原因 美元套息交易催生套利空間

業(yè)內(nèi)人士指出,,熱錢追逐新興市場國家的背后,,正是受到了利差和匯差的雙重收益誘導(dǎo)。

當(dāng)前美,、歐,、日等復(fù)蘇極為緩慢的發(fā)達(dá)經(jīng)濟(jì)體都執(zhí)行超低利率,美,、日更是在零利率水平徘徊,,丹麥甚至執(zhí)行負(fù)利率,而韓國,、澳大利亞年利率都在3%之上,,印尼、巴西等新興經(jīng)濟(jì)體利率均超過5%,,這使熱錢在名義利率上就有極大的套利空間,;除此之外,匯率因素創(chuàng)造出了更大的套利空間,,今年以來,,美元對韓元已貶值逾5%,美元對人民幣已貶值1.2%,。不論是匯率差還是利率差,,都對熱錢有極高的吸引力。

以香港為例,,恒生銀行人民幣業(yè)務(wù)策略及計劃部主管顏劍文指出,,目前人民幣產(chǎn)品在香港等離岸市場的利率水平,,相對其它主要貨幣比較高,一年的回報率至少達(dá)到3%,,加上最近人民幣匯率升值預(yù)期重新提升,,熱錢涌入香港時選擇人民幣資產(chǎn)的意愿應(yīng)該會強(qiáng)一點,主要流向三類人民幣資產(chǎn):在香港上市的H股及A股ETF,,離岸人民幣固定收益產(chǎn)品及通過QFII渠道流向內(nèi)地資本市場,。

銀河期貨首席宏觀經(jīng)濟(jì)顧問付鵬也表示,美國QE3推出后,,投機(jī)人士豪賭中國經(jīng)濟(jì)已觸底,,人民幣升值預(yù)期增強(qiáng)。國際資本率先涌入香港金融自由港,,港幣計價的國內(nèi)資產(chǎn),、H股中的內(nèi)地紅籌走高。

而這些熱錢從何而來,?隱藏在這些套利資金背后的,,正是低利率政策創(chuàng)造出的美元流動性。美聯(lián)儲已經(jīng)表明QE3并不是一項短期措施,,會持續(xù)至就業(yè)市場好轉(zhuǎn)為止,,而且美國聯(lián)邦基金利率超低水平會維持至2015年中。實際上,,自從2008年金融危機(jī)爆發(fā)之后,,美元的低利率加上幾乎單邊貶值的預(yù)期,讓美元取代日元,,成為外匯市場“套息交易”(carry trades)中融資貨幣的新選擇,。國際清算銀行(BIS)曾發(fā)布報告指出,在套息交易中,,投資者借入低利率貨幣,,隨后投資于高收益增長型貨幣,或買進(jìn)股票和大宗商品等高風(fēng)險高回報資產(chǎn),。這種套利風(fēng)險的成本很低,、收益很高。

“這種借入美元,、投資于其他國家貨幣的結(jié)轉(zhuǎn)交易在新興市場國家局部正在發(fā)生,。另外,目前美債的收益率已經(jīng)高于歐債,,盡管歐元區(qū)利率水平較高,,但借入歐元、投資于新興市場國家的現(xiàn)象可能也會出現(xiàn)�,!敝行陪y行總行國際金融市場專家劉維明對《經(jīng)濟(jì)參考報》記者說,。

風(fēng)險 須防熱錢流向逆轉(zhuǎn)沖擊中國

業(yè)內(nèi)人士指出,,可套利交易資本的流動性和逐利性強(qiáng),,在資產(chǎn)價格膨脹預(yù)期的驅(qū)動下集中涌入,當(dāng)流入國資產(chǎn)價格泡沫化程度過高時,,很可能又會在短時間內(nèi)密集流出,,導(dǎo)致泡沫化環(huán)境的徹底逆轉(zhuǎn),因此這部分資本更具危害性,。

花旗集團(tuán)紐約分部策略師格雷格·安德森指出,,美國若跌落“財政懸崖”,2013年上半年經(jīng)濟(jì)將有可能陷入衰退,,這會導(dǎo)致投資人降低風(fēng)險偏好,,進(jìn)而令美元走高。他說,,在上一次的經(jīng)濟(jì)衰退中就可看到類似趨勢,。安德森同時預(yù)計,若經(jīng)濟(jì)再次衰退,,美元可能會升值10%,,其中5%的升值幅度會在今年12月跌落“財政懸崖”之前出現(xiàn),另外5%升幅則會發(fā)生在明年1月,。

在劉維明看來,,美元最近下跌更多地是對近兩年上漲趨勢的一個修正,而在年底前,,美元存在很大反轉(zhuǎn)機(jī)會,。“歐洲的問題可能在年底進(jìn)一步發(fā)酵,,而若美國的‘財政懸崖’問題解決不好,,其會對全球經(jīng)濟(jì)形成壓力,而非對美元本身形成壓力,,也就是說,,如果全球經(jīng)濟(jì)再出現(xiàn)風(fēng)險,資金會重回美元,�,!彼赋觥�

一些新興市場國家政府已經(jīng)意識到這種資金流動可能出現(xiàn)逆轉(zhuǎn),,據(jù)韓國聯(lián)合通訊社報道,,韓國央行最新發(fā)布半年度財政穩(wěn)定報告時警告,倘若歐債危機(jī)蔓延至韓國,,那么該國恐怕會面臨外匯穩(wěn)定嚴(yán)重惡化的困境,。

業(yè)內(nèi)人士指出,,由于中國無論是經(jīng)濟(jì)體量還是經(jīng)濟(jì)增速都較其他新興市場國家具有明顯的優(yōu)勢,因此中國在新的全球資本流動模式下更有可能受到長期的結(jié)構(gòu)化資金的沖擊,。

“鑒于美國嚴(yán)重的財政問題,,美國政府也會采取措施吸引更多的資金流入國內(nèi),因此,,在三至五年之內(nèi),,美元仍會強(qiáng)勢。而近期流入到人民幣和港幣中的資金,,有集中撤出的風(fēng)險,。不排除熱錢在這輪快速流入之后,再次快速流出,�,!眲⒕S明說。