9月2日上午,廈門大學和新華社經濟參考報社聯(lián)合在北京舉行“中國宏觀經濟高層研討會暨中國季度宏觀經濟模型(CQMM)2012年秋季預測發(fā)布會”,發(fā)布中國季度宏觀經濟模型(CQMM)2012年秋季預測報告,,公布對中國2012年下半年至2013年共六個季度的宏觀經濟主要指標的預測及相關政策模擬結果,,并對當前經濟形勢進行評價和展望,,提出政策建議。

中國經濟增長“降中趨穩(wěn)”態(tài)勢正在確立

報告認為:2012年,中國經濟盡管遭遇歐元區(qū)經濟大幅減速、美國經濟復蘇緩慢的不利外部局勢,,但是,上半年以來的宏觀經濟政策已經逐步產生作用,,中國經濟增長“降中趨穩(wěn)”的態(tài)勢正在確立,。通過繼續(xù)采取適當?shù)暮暧^調控政策,中國的經濟增長不會出現(xiàn)大幅度下滑,。宏觀經濟政策應當在繼續(xù)穩(wěn)增長的同時將重點轉向深化體制改革與結構調整,,通過深化體制改革與結構調整,為穩(wěn)增長創(chuàng)造更好的國內需求基礎,,為次高經濟增長階段的穩(wěn)定較快增長奠定基礎,,通過改善增長的結構,提高增長效率,,以促進,、保障經濟增長的社會福利改進。

本次發(fā)布是CQMM預測與政策模擬結果的第十三次發(fā)布,,主要目的有:(1)基于中國季度宏觀經濟模型(CQMM)對2012年下半年和2013年中國宏觀經濟運行趨勢展開預測;(2)模擬歐元區(qū)經濟進一步衰退對中國經濟的影響;(3)模擬分析再度出臺“2萬億元”的財政支出刺激計劃對我國未來兩年的投資,、消費及經濟增長的影響;(4)依據(jù)模型模擬結果,,對宏觀經濟政策進行評價與展望,并提出相關政策建議,。

進入2012年,,中國經濟繼續(xù)逐季回落,。其原因,從長期來看,,是金融危機后全球經濟再平衡以及中國經濟進入次高速增長階段的結果,;從短期來看,是歐元區(qū)經濟衰退導致了中國外部市場萎縮以及國內對房地產行業(yè)調控的結果,。而經濟增速持續(xù)回落及歐美經濟不確定性提高,,引發(fā)了人們對未來經濟前景的擔憂。如何看待目前的增長態(tài)勢,,采取適當措施,,穩(wěn)定增長,為中國社會經濟的進一步改革及發(fā)展方式的轉變創(chuàng)造條件,,顯然至為關鍵。

當前國內外經濟環(huán)境存在較大的不確定性,,課題組經過認真分析,基于謹慎的樂觀判斷,,假定:1.2012年歐元區(qū)經濟增長率為-0.3%,,2013年為0.7%,;美國經濟2012年增長2.0%,,2013年增長2.3%;2.人民幣對美元匯率在2012年繼續(xù)貶值到6.34,,2013年恢復到6.28,;3.廣義貨幣供應量(M2)在2012年維持在14%,,2013年基本維持14.3%的增速;4.假定央行在2012年的第四季度再降息一次,,使一年期貸款基準利率達到5.75%;2013年則維持不變。

基于CQMM的預測結果顯示:

1.GDP增長率預測,。預計2012年,,GDP增速將下滑至8.01%,同比下降1.29個百分點,。但2013年,,GDP增長率將回升至8.29%。從季度同比增長率看,,2012年第三季度GDP可能增長8.11%,第四季度預計回升至8.20%,。

2.主要價格指數(shù)預測,。預計2012年全年CPI將上漲2.9%,同比下降2.52個百分點,;2013年,,回升到3.27%。分季度看,,2012年第三季度是最低點2.24%,之后逐步回升,,直至2013年第四季度的3.90%,。2012年PPI漲幅將下降至0.3%,2013年可能上升至3.45%,。分季度看,,2012年第三季度將可能上漲0.48%,,之后小幅波動持續(xù)上漲至2013年第四季度的3.66%。

3.進出口增長率及外匯儲備增長率預測,。2012年以美元,、按現(xiàn)價計算的出口總額預計能增長10.82%,,同比將下降9.77個百分點,;進口總額增速可能下滑至5.76%,,同比下降19.21個百分點。由于進口增速下降的幅度大大超過出口增速的下降,,2012年外匯儲備預計依然可以增長3.98%,但是同比將下降17.45個百分點,。至2013年,隨著外部市場恢復穩(wěn)定,,中國進出口增速將有所恢復,。以美元、按現(xiàn)價計算的出口增速,,2013年預計將達到15.93%;進口總額預計將達到10.88%,。外匯儲備在2013年將可能增長10.75%。

4.固定資產投資增速預測。2012年,,按不變價計算的固定資本形成總額增速預計為8.97%,,同比下降1.81個百分點;按現(xiàn)價計算的城鎮(zhèn)固定資產投資增速預計為20.4%,,同比下降5.41個百分點,。2013年,,投資需求將隨著經濟增速的提高而有所增強。按不變價計算的固定資本形成總額增速預計為9.05%,;按現(xiàn)價計算的城鎮(zhèn)固定資產投資增速預計為18.34%,。

5.消費增長率預測,。2012年按不變價計算的居民消費總額預計將增長8.27%,,同比下降0.88個百分點,;2013年將下降到7.18%,。2012年按現(xiàn)價計算的社會消費品零售總額將增長13.75%,,同比下降5.19個百分點,;2013年預計將增至18.05%,。

模型預測的結果表明:

1.2012年下半年,,由于歐元區(qū)經濟繼續(xù)低迷,,中國的進出口增速有可能再次大幅度下滑,,對中國經濟增長產生下行壓力。但是,,宏觀經濟當局如果通過適當降息0.25個百分點并保持M2增長14%左右,,同時輔之以適度的財政政策,第三,、第四季度的經濟增長率將回到8%以上,,2012年的中國GDP增速仍可維持在8.01%的水平,,CPI將回落至2.9%的較低水平。2013年的經濟增長率將回升到8.29%,,CPI因此將有所上升,達到3.27%,。

2.在外部需求減弱的情況下,2012年的投資需求擴張速度雖然顯著減弱,,但在貨幣政策有所松動的刺激下還將保持較快增長;居民消費需求緩慢增長的態(tài)勢仍然難以發(fā)生重大改變,。但是,,相對投資的大起大落而言,最終消費的波動較小,,在經濟增長率下探至8%左右,最終消費的相對穩(wěn)定性在構筑中國經濟增長率底部平臺的作用開始逐漸顯現(xiàn),。這預示著,,通過結構調整,改善民生,,最終消費的擴大以及因此而產生的投資增長將為穩(wěn)定中國次高增長階段的增長發(fā)揮更為重要的作用,。

因此,2012年,,中國經濟盡管遭遇歐元區(qū)經濟大幅減速,,美國經濟復蘇緩慢的不利外部局勢,但是,,上半年以來的宏觀經濟政策已經逐步產生作用,,中國經濟增長“降中趨穩(wěn)”的態(tài)勢正在確立。通過繼續(xù)采取適當?shù)暮暧^調控政策,,中國的經濟增長不會出現(xiàn)大幅度下滑,。

是否再啟刺激政策需考慮兩個問題

2008年國際金融危機爆發(fā)以來,中國迅速采取了強有力的反危機政策,�,!八娜f億”投資刺激計劃使中國經濟在短期內止跌反彈,但是,,由于歐美經濟復蘇一波三折,,中國經濟從2010年第一季度起,開始進入下行通道,,經濟連續(xù)10個季度下滑,。2012年第二季度累計同比經濟增長率更是跌破了8%,創(chuàng)下了7.8%的新低,。展望未來,,近期內,,世界經濟前景仍然撲朔迷離,。歐盟經濟不確定性提高,美國經濟復蘇緩慢,。如果歐盟經濟陷入進一步衰退,,美國經濟復蘇的步伐也將受到拖累,。而如果世界經濟局勢進一步惡化,中國經濟是否因此將進一步大幅度下滑,,甚至進入螺旋形下滑軌道,?有感于經濟前景難以樂觀,,國內各界尤其是地方政府關于再度啟動大規(guī)模投資刺激政策的呼聲不絕于耳,。但是,,在決定是否再度啟動大規(guī)模投資刺激政策時,,有兩個問題需要做出研判:第一,,如果歐元區(qū)經濟出現(xiàn)更嚴重衰退,,并拖累美國經濟復蘇步伐,外部經濟因此進一步惡化,,其對中國經濟的負面影響究竟有多大?因此產生的經濟下滑將到何種程度,,它是否仍在中國經濟發(fā)展可以承受的范圍之內,?第二,再度啟動大規(guī)模投資刺激計劃,,將對中國經濟發(fā)展造成何種影響,?

基于這一考慮,課題組在本次預測中對上述兩種較為極端的情況進行了模擬,。

一是假定歐債危機發(fā)酵升級,。2012年下半年歐元區(qū)經濟進一步減速,全年歐元區(qū)經濟增長將收縮1%,,比基準模型中的假定下降0.7個百分點;2013年進一步減速3%,,比基準模型中的假定下降3.7個百分點,。受此影響,,2012年美國經濟增速下滑至1.0%,;2013年僅能增長0.6%。同時,,歐元對美元進一步貶值,,2012年底1歐元可兌換1.11美元,2013年底維持在1.05美元的水平,。此外,,人民幣對美元的匯率以及貨幣政策的實施依然維持基準模型中的假定。

模擬的結果表明:即使外部經濟情況繼續(xù)惡化,,中國經濟增速進一步下滑的幅度是有限的,。在這種情況下,2012年GDP增長率將降至7.71%,,2013年進一步下降至7.5%,,分別僅比基準預測值下降0.31和0.79個百分點。其主要原因在于:首先,,居民消費具有相對穩(wěn)定性,。當經濟增長率下滑到一定程度之后,相對穩(wěn)定的居民消費逐漸成為構筑國內需求平臺的重要力量,,開始發(fā)揮經濟穩(wěn)定器的作用,。其次,外部需求萎縮使投資價格下降,,在一定程度上有利于刺激投資需求擴張。最后,,實行適度寬松的財政,、貨幣政策,將降低經濟下滑對投資,、就業(yè),、居民收入的影響,穩(wěn)定居民的實際收入增長速度,,從而穩(wěn)定居民消費及國內投資,。因此,國內需求的增長可以在一定程度上抵消外部市場需求萎縮對經濟增長的影響,,使經濟增長維持在7.5%的水平上,。

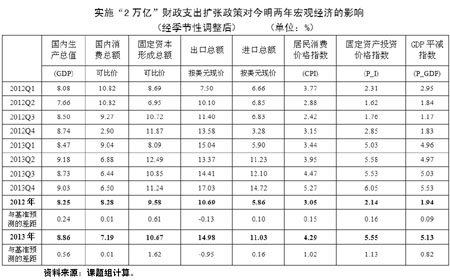

二是模擬出臺新一輪的大規(guī)模投資刺激計劃的宏觀經濟效應。假定出臺“2萬億”財政支出擴張政策,,它必將導致M2進一步提高,,假設M2在今明兩年分別增長16%和17%,研判其對中國今明兩年經濟增長及經濟結構變化的影響,。

模擬的結果表明:在當前外部經濟環(huán)境下(如基準預測所假定),,實施追加“2萬億”財政支出擴張計劃的作用有限,。2012年的GDP增長率上升至8.25%,僅較基準預測提高了0.24個百分點,;2013年為8.86%,,較基準預測提高0.55個百分點;而由此帶動的信貸及貨幣擴張,,不僅會大幅提升通貨膨脹的風險,,并且將進一步惡化原已失衡的經濟結構。2012年CPI將上漲3.05%,,2013年將上漲4.29%,,分別比基準預測的結果提高0.15和1.02個百分點;固定資本形成總額占GDP的比重今明兩年將分別提高0.1和0.6個百分點,,而居民消費占GDP比重將分別下降0.1和0.2個百分點,。

政策建議:重點轉向調結構

綜上,報告認為:

1,、在各種預測及模擬情況下,,經濟增長率的最低預測值為7.5%。說明中國經濟增長“降中趨穩(wěn)”的態(tài)勢正在確立,。盡管由于歐元區(qū)經濟衰退的沖擊,,將增大短期內中國經濟增長率進一步下滑的壓力,但是,,適當?shù)暮暧^調控政策將使中國經濟不會出現(xiàn)大幅度下滑,。7.5%的增速是近期可以實現(xiàn)的低線。另一方面,,即使為提高增長而出臺“2萬億”的投資刺激計劃,,經濟增速也僅能拉升到8.25%(2012年)和8.86%(2013年)的水平,高低區(qū)間不過0.5-0.6個百分點,。

2,、為實現(xiàn)這0.5-0.6個百分點的邊際增長率,宏觀經濟政策的成本是相當高昂的,。它包括:兩年內新增2萬億投資,,以及因此增加的政府債務負擔;3.05%至4.29%的通貨膨脹率,;固定資產投資占比進一步上升,,居民消費占比進一步下降,經濟結構進一步扭曲,;各級政府所控制資源占社會資源的比重進一步上升,,市場經濟的空間被進一步壓縮;轉變經濟發(fā)展方式的進程再度被延緩,等等,。

3,、高增長代價高昂。2001年以來,,中國經濟保持了10%以上的高增長,,這一高增長至少在其后期,一定程度上是以犧牲資源,、環(huán)境,、勞工階層的收入水平為代價的換取高投資(高于均衡狀態(tài)下的投資),從而實現(xiàn)高增長的,,其負面效用的累積,,導致了轉變經濟發(fā)展方式的迫切性。轉變發(fā)展方式,,也就在一定程度上要求適當降低過高的經濟增長速度,。用速度換效益,換資源,、環(huán)境保護,,換技術進步、產業(yè)結構調整,,換收入分配結構調整,,實現(xiàn)包容性增長。

4,、8%左右的經濟增長率應當視為中國進入次高增長階段之后的正常增長率,。在目前外部經濟繼續(xù)惡化情況下,中國經濟尚能保持7.5%及以上的經濟增長率,,說明中國經濟即使以內需(消費+投資)為主,,也能大致支持8%左右的經濟增長率。如果認為8%的經濟增長率是中國進入次高增長階段之后的正常增長率,。那么,在目前的宏觀經濟形勢下,,不宜再度啟動大規(guī)模財政刺激計劃,。因為,上一輪大規(guī)模財政刺激計劃在實現(xiàn)了保增長的同時,,也帶來了一系列亟待解決的問題:進一步強化了行政控制資源的能力,,擠占了市場經濟主體資源份額,加劇了經濟結構失衡,,提高了政府債務負擔,,通貨膨脹率上升,等等,。其中,,地方政府的債務水平急劇上升更是值得關注,。

截止2010年底,中國政府債務余額約為17.47萬億元,,其中,,中央政府的債務余額為6.75萬億元,比2008年末多出1.43萬億元,;地方政府的債務余額則高達10.72萬億元,,比2008年末高出5.15萬億元,增長了近一倍,。受此影響,,地方政府與中央政府的債務之比由2008年的1.04躍升到2010年的1.59。

政府債務規(guī)模的快速提高產生了諸多不利的影響,。第一,,規(guī)模較大的債務水平擠壓了宏觀經濟政策調控空間。債務規(guī)模增加帶來的還本付息需要使相當部分通過發(fā)債融資得到的資金必須用來還債,,極大地壓縮了未來宏觀經濟政策調控的操作空間,。2011年,中央財政債務還本付息支出高達1.35萬億元,,與債務發(fā)行收入的比值高達86.3%,,創(chuàng)下歷史新高。這意味,,如果將每年發(fā)行債務的收入用于還本付息的話,,將只有13.7%的發(fā)債收入可以投放在其他用途。

第二,,地方政府債務水平的急劇上漲顯著提高了地方政府的財政負擔,,加大了短期償債風險。2011年,,地方政府到期償還債務的規(guī)模高達2.62萬億元,,約占到地方本級財政收入的一半。2012年,、2013年的到期償還債務規(guī)模會略少,,但仍然超過了1萬億元,分別為1.84和1.22萬億元,,在今明兩年財政收入增速大幅度放緩的背景下,,這將給地方政府帶來較大的財政壓力。根據(jù)2011年審計署發(fā)布的第35號公告內容顯示,,2010年底,,全國共有78個市級和99個縣級政府負有償還責任債務的債務率高于100%,分別占兩級政府總數(shù)的19.9%和3.56%。

第三,,除了短期償債壓力等微觀風險之外,,政府債務水平的迅速增加也將造成宏觀上的風險。首先,,政府舉債擴張的最終負擔者將是居民,。因此,債務規(guī)模的增加將導致未來的稅費水平提高,,造成居民的實際收入減少,消費意愿下降,,從而再度扭曲總需求結構,反過來抵消擴張政策的效果發(fā)揮,;其次,在正常稅收增速無法保證如期償債的情況下,,土地財政成為地方政府可以依賴的重要收入來源。因此,,較高的債務規(guī)模將不利于財政體制的調整,,也難以遏制地方政府放松的房地產限制政策的內在沖動,。

總之,在當前債務規(guī)模較大,、發(fā)債空間減小、償債逾期風險較高以及相關的宏觀風險背景下,,再度推行大規(guī)模的經濟刺激政策無疑將惡化政府的債務負擔狀況,不利于總需求結構調整,、財政體制的改革及房地產市場的調控政策實施,。尤其是以如此高昂的成本再度實施大規(guī)模財政刺激政策,,在外部條件沒有發(fā)生重大改變的情況下,,所能強制拉動的邊際增長又十分有限,無論是從政策的可操作空間,,還是從必要性來看,都是無益有害之舉,。

因此,課題組認為,,目前的宏觀經濟政策應當是:適度微調,穩(wěn)住8%左右的增長速度,,將重點轉向深化體制改革與結構調整。在提高資源利用效率,、增長效率上做文章;在改變國民收入分配結構上做文章,;在控制政府權限,建立民眾有效制約的有限政府上做文章,;在降低稅賦,控制政府收入在GDP中的比例上做文章,;在更好地使財政收入真正用于民生上做文章,;在更好地消除壟斷,,縮小居民收入分配差距上做文章,,為轉向內需拉動為主的次高速增長創(chuàng)造條件,。我們相信:一個更有效率,更加包容,,從而包含了更多對民生關注的經濟增長率,,盡管相對較低,但它所能給百姓帶來的社會進步和福利改進不僅不會因此稍減,,甚至因此而增長,。